Resumidamente

| Título da parte | Resumo |

|---|---|

| O mercado bancário e a história do Crédit Agricole | Atuando historicamente no setor, o Crédit Agricole possui uma base sólida com 24 milhões de clientes, 7.000 agências e forte presença territorial. Seu produto financeiro líquido (2016) atinge 31,8 bilhões de euros, confirmando sua posição como pilar bancário na França. |

| Forças do Crédit Agricole no cenário bancário francês | Marca forte, reputação “verde”, liderança agrícola e crescimento no setor de bancassurance. Sua gestão de crises reforçou a confiança dos clientes, e sua cobertura internacional é uma vantagem significativa. |

| Fraquezas internas e desafios organizacionais | Burocracia alta, custos elevados ligados à rede física, críticas ambientais e atraso na adaptação digital. Esses fatores fragilizam sua agilidade e imagem sustentável. |

| Oportunidades de crescimento e diversificação | Potencial na digitalização, financiamentos verdes, inovação para clientes, parcerias internacionais e bancassurance. Esses fatores podem fortalecer sua competitividade e atender às expectativas sociais. |

| Ameaças concorrenciais e ambientais | Concorrência intensa de BNP Paribas, BPCE e bancos online. Críticas ambientais persistentes e mudanças rápidas nas expectativas dos clientes ameaçam sua reputação e participação de mercado. |

| Comparação com outros atores principais | BNP Paribas domina com resultados superiores, Société Générale diversifica e digitaliza, enquanto a Caisse d’Épargne e a Banque Populaire capitalizam a proximidade regional. Crédit Agricole mantém forte presença local, mas precisa acelerar sua inovação. |

| O impacto dos bancos online e a digitalização do setor | A digitalização transforma o mercado: players puros atraem clientes jovens e ágeis. Crédit Agricole precisa implementar uma estratégia híbrida, combinando proximidade e modernidade para permanecer competitivo. |

| Estratégias recomendadas para fortalecer sua posição em 2025 | Acelerar a digitalização, investir em sustentabilidade, diversificar ofertas e transformar a rede de agências em centros modernos. Esses esforços são essenciais para manter vantagem competitiva. |

| Perguntas frequentes sobre a análise SWOT do Crédit Agricole | O Crédit Agricole permanece líder agrícola graças à sua forte presença territorial. Suas principais fraquezas envolvem burocracia e questões ecológicas. Para combater os bancos online, deve investir em uma oferta digital eficiente e manter forte relação humana. |

O Crédit Agricole ocupa uma posição fundamental no cenário bancário francês. Com uma história centenária, uma rede de 7.000 agências e mais de 24 milhões de clientes, o grupo se estabelece como uma referência tanto para particulares quanto para empresas e o setor agrícola. Diante da concorrência crescente, do avanço dos bancos digitais e das demandas crescentes por digitalização e sustentabilidade, é imprescindível uma análise aprofundada de suas forças, fraquezas, oportunidades e ameaças para os próximos anos. Essa análise SWOT ajuda a entender melhor a estratégia do Crédit Agricole e as ações que pode mobilizar para manter sua posição em 2025.

- O mercado bancário e a história do Crédit Agricole

- Forças do Crédit Agricole no cenário bancário francês

- Fraquezas internas e desafios organizacionais

- Oportunidades de crescimento e diversificação

- Ameaças concorrenciais e ambientais

- Comparação com outros atores principais: BNP Paribas, Société Générale, etc.

- O impacto dos bancos digitais e a digitalização do setor

- Estratégias recomendadas para fortalecer sua posição em 2025

- FAQ sobre a análise SWOT do Crédit Agricole

O mercado bancário e a história do Crédit Agricole: um pilar do setor financeiro na França

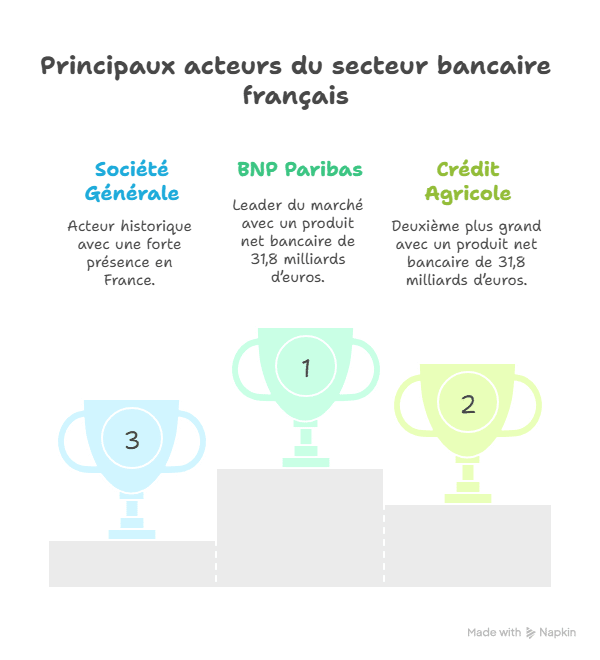

No cenário financeiro francês, o Crédit Agricole se destaca como um ator extremamente importante, com uma longa história que remonta à industrialização e à cultura particular da França em relação à poupança e ao investimento imobiliário. Muito mais do que uma simples instituição bancária, faz parte das referências históricas, assim como a Caisse d’Épargne, a Banque Populaire ou a Société Générale. Criado por meio de sua holding, Crédit Agricole SA, atualmente possui cerca de 24 milhões de clientes ao redor do mundo, tanto particulares quanto profissionais, o que lhe garante uma base sólida para manter sua posição dominante.

O mercado bancário na França movimenta entre 150 e 160 bilhões de euros, o que é fenomenal, mesmo com uma ligeira retração observada por volta de 2015. Esse mercado não é avaliado pelo faturamento clássico, mas através do produto bancário nacional, conceito que captura todo o valor acrescentado pelas instituições financeiras através de diversas fontes de receita: taxas de juros, comissões, taxas de administração, etc. Em 2016, o Crédit Agricole reportava um produto financeiro líquido de 31,8 bilhões de euros, situando o grupo na segunda posição nacional, logo atrás do BNP Paribas.

Quanto às suas implantações, o Crédit Agricole não brinca: aproximadamente 7.000 agências distribuídas por toda a França. Emprega cerca de 138.000 colaboradores, formando uma rede densa e completa. Sua forte presença local lhe confere uma vantagem significativa, especialmente no setor agrícola, onde detém uma liderança incontestável, além de atuar junto às empresas e às coletividades públicas.

- 🌱 Longevidade histórica e enraizamento territorial

- 📊 Base de clientes extensa e diversificada

- 🏦 Implantação física densa com 7000 agências

- 👨💼 Número relevante de colaboradores com mais de 130.000

- 💼 Líder em bancassurance, apesar de entrada tardia neste setor

| Elemento | Dados principais 🌟 |

|---|---|

| Produto financeiro líquido (2016) | 31,8 bilhões de euros |

| Resultado líquido (2016) | 4,825 bilhões de euros |

| Número de agências | 7.000 na França |

| Número de colaboradores | 138.000 |

| Número de clientes | 24 milhões |

A riqueza do passado e a magnitude atual do Crédit Agricole explicam grande parte de sua força, as bases sólidas que permitem ao grupo vislumbrar o futuro com uma capacidade de adaptação significativa. Em um mercado francês altamente dinâmico, essa presença histórica e a diversidade de atividades lhe dão uma vantagem competitiva, especialmente frente à Banque Populaire, à Société Générale, à La Banque Postale ou ao rápido crescimento de bancos digitais como Hello Bank! ou ING Bank.

Forças do Crédit Agricole no cenário bancário francês em 2025

Num mercado bancário cada vez mais competitivo, o Crédit Agricole apresenta forças sustentadas por vários pilares extremamente sólidos. Primeiramente, sua identidade histórica, com uma marca bem consolidada, uma reputação que inspira confiança e uma vocação territorial profunda. Seu slogan “Um banco para você” ressoa com o papel humano e próximo que o grupo busca encarnar, uma estratégia bastante relevante para manter a fidelidade de seus clientes.

O grupo é líder indiscutível em alguns segmentos-chave: é uma referência no setor agrícola, para empresas e também para as coletividades. Sua diversificação na bancassurance chegou a acontecer tardiamente, mas com sucesso, demonstrando sua capacidade de recuperar terreno e conquistar fatias de mercado em setores altamente competitivos.

O Crédit Agricole conseguiu manter uma postura relativamente responsável, especialmente após a crise econômica de 2008 e suas consequências. Uma estratégia de reembolso rápido ao Estado e uma posição clara em relação a negócios controversos como os Papers de Panama em 2016 demonstram a sua intenção de cuidar da sua imagem e evitar erros que possam comprometer sua reputação.

A seguir, um resumo das principais vantagens:

- 💚 Imagem de marca sólida e reputação “verde”

- 🌍 Cobertura extensa com 24 milhões de clientes internacionais

- 🌾 Liderança no setor agrícola e com as empresas

- 🔄 Crescimento contínuo na bancassurance

- 🤝 Gestão de crise que gera confiança dos clientes

| Principais forças | Descrição e dados relevantes |

|---|---|

| Identidade visual & marketing | Estilo “banco verde”, cores suaves, mensagem humanista |

| Base de clientes internacional | 24 milhões de clientes |

| Posição no setor agrícola | Líder incontestável |

| Bancassurance | Segunda posição, crescimento recente |

| Resposta às crises | Reembolso rápido de empréstimos públicos |

A confiança do público permanece como um fator decisivo. Enquanto outros atores, como o BNP Paribas ou a Société Générale, podem sofrer por questões específicas, esse legado de integridade é uma vantagem forte. O Crédit Agricole também pretende se aproveitar do relacionamento com as administrações públicas para garantir um fluxo de negócios estável. Essa postura responsável pode pesar bastante nos próximos anos.

Fraquezas internas e desafios organizacionais do Crédit Agricole

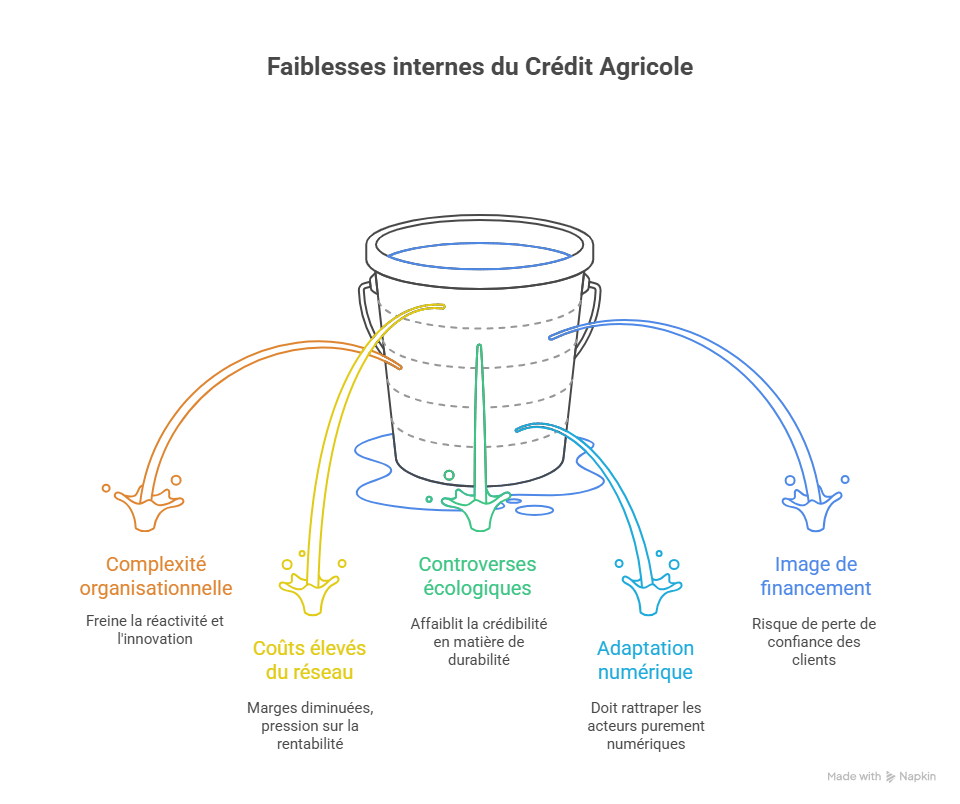

Apesar de seus pontos fortes notáveis, o Crédit Agricole precisa lidar com algumas fraquezas que podem frear seu crescimento e gerar atritos para o seu desenvolvimento futuro. Entre elas, uma das mais críticas é a complexidade organizacional. A extensão do grupo, com suas muitas subsidiárias e unidades regionais, às vezes cria ineficiências e uma falta de agilidade na tomada de decisões.

A forte presença física, com 7000 agências, também impõe um desafio cada vez mais delicado: a gestão onerosamente cara desses pontos de atendimento frente à digitalização crescente. Bancos mais ágeis, como o Hello Bank! ou o ING Bank, atraem um público mais jovem com custos operacionais bem menores. Nesse sentido, o Crédit Agricole precisa equilibrar modernização e manutenção de uma oferta de proximidade.

Além disso, no aspecto ambiental, o grupo costuma ser criticado. Associações como os Amigos da Terra o acusam de impacto ecológico excessivo. Seus financiamentos a setores sensíveis, como o nuclear, geram controvérsias que prejudicam sua imagem junto à clientela cada vez mais consciente dessas questões.

- ⚠️ Complexidade organizacional e burocracia pesada

- 🏦 Custos elevados associados à manutenção de uma rede física extensa

- 🌱 Impacto ecológico controverso

- 📉 Dificuldade de adaptação rápida às novas tecnologias

- 🔍 Percepções negativas devido a financiamentos sensíveis

| Fraquezas internas | Efeitos e implicações |

|---|---|

| Burocracia pesada | Reduz a agilidade e a inovação |

| Custos do sistema físico | Redução de margens, pressão na rentabilidade |

| Controvérsias ambientais | Prejudica a credibilidade em desenvolvimento sustentável |

| Adaptação digital | Necessidade de recuperar atraso frente aos players digitais |

| Imagem em relação ao financiamento | Risco de perda de confiança dos clientes |

É fundamental que o Crédit Agricole trabalhe essas fraquezas para evitar que a concorrência ganhe terreno em um cenário já bastante desafiador. Mesmo dominando grande parte do mercado, seu funcionamento interno complexo limita a velocidade com que pode inovar ou ajustar suas estratégias.

Oportunidades de crescimento e diversificação para o Crédit Agricole em 2025

Diante dos desafios, o grupo Crédit Agricole também possui oportunidades interessantes para recomeçar e reforçar sua posição em um setor bancário em plena transformação. A digitalização do setor é uma alavanca obrigatória. Integrar inovações tecnológicas e oferecer serviços adaptados a um público conectado são objetivos de alto impacto e também caminhos óbvios de crescimento.

O aumento de neo-bancos e players puros obriga o Crédit Agricole a se reinventar, por exemplo, expandindo seus serviços de banco online enquanto capitaliza sua rede física para oferecer um serviço híbrido, que combine proximidade e digital. Bancos como ING Bank ou Hello Bank! souberam aproveitar a perda de confiança em bancos tradicionais após 2008, especialmente oferecendo bônus de abertura de conta.

A sustentabilidade também pode se tornar um forte elemento de diferencial de marketing, desde que seja gerida de forma concreta. Em contraste com suas críticas, o grupo tem capacidade de direcionar seus financiamentos para projetos ecológicos e revisar sua política interna para se tornar um banco mais “verde”, de forma consistente e significativa.

- 📱 Ampliação dos serviços digitais e banco online

- ♻️ Investimentos em iniciativas ambientais e transição energética

- 🌐 Internacionalização através de parcerias estratégicas

- 💡 Inovação tecnológica para aprimorar a experiência do cliente

- 📈 Crescimento do setor de bancassurance

| Oportunidades a serem exploradas | Impacto potencial |

|---|---|

| Digitalização intensificada | Atração de clientes jovens, redução de custos |

| Financiamentos verdes | Melhoria da imagem, atendimento às expectativas sociais |

| Parcerias internacionais | Aumento da clientela e da influência |

| Inovação para clientes | Fidelização e diferenciação de mercado |

| Bancassurance | Fonte de receitas e diversificação |

Essas estratégias não são apenas opções, mas sim diretrizes estratégicas para construir o futuro. Em 2025, adaptar-se rapidamente a essas mudanças será uma questão de sobrevivência para manter uma posição de destaque no cenário bancário francês e além.

Pas le temps de ficher tout le programme ?

Découvre l'E-book de révision avec 100% des cours de 1ère et 2ème année synthétisés. L'outil indispensable, créé par un diplômé, pour valider ton BTS sans stress.

Découvrir l'E-bookAmeaças concorrenciais e ambientais para o Crédit Agricole

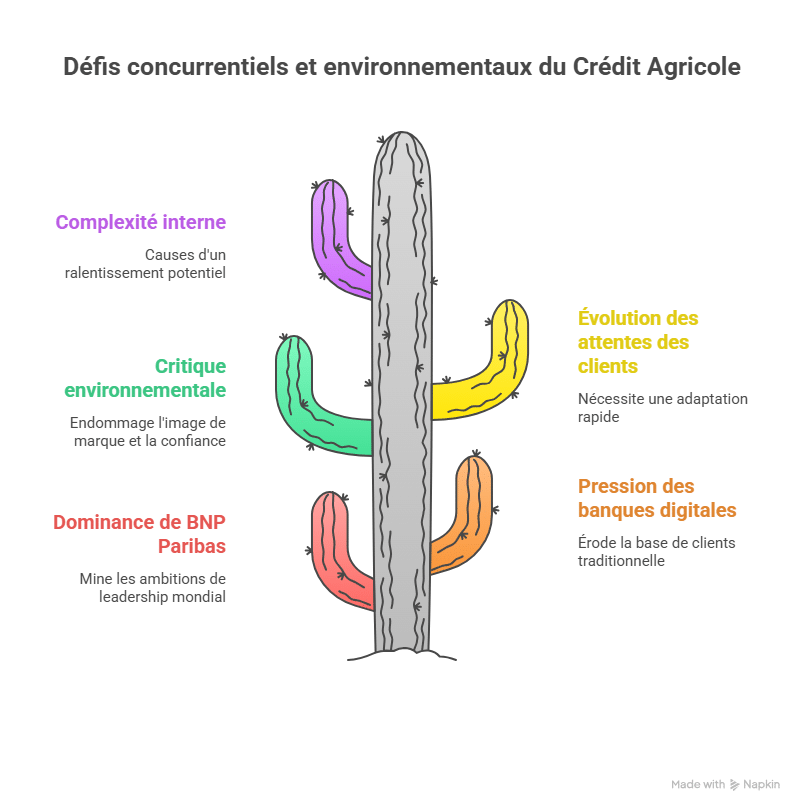

A sombra da concorrência pesa bastante sobre o Crédit Agricole, especialmente com uma gigante do setor como BNP Paribas. O banco parisiense registra quase o dobro do resultado líquido do Crédit Agricole, dificultando a consolidação de uma posição de liderança global. Contudo, a realidade do mercado revela ameaças mais sutis, relacionadas à confiança, questão ambiental e às mudanças rápidas nas expectativas dos clientes.

A ameaça também surge com o crescimento dos bancos digitais e novos entrantes, forçando os bancos tradicionais a revisar suas ofertas profundamente. O exemplo do ING Direct, o maior banco online na França com um milhão de clientes, demonstra como um player digital pode captar um público mais jovem e conectado. Além disso, a redução na diferença entre o Crédit Agricole e a Caisse d’Épargne (BPCE), terceiro maior grupo bancário francês, mostra que a disputa pelo pódio pode se intensificar.

O grupo também é frequentemente criticado por seu impacto ecológico (financiamento de nuclear, exploração de recursos…), o que prejudica sua imagem diante de um público mais consciente das questões ambientais. Prêmios satíricos, como o “Prêmio Pinóquio”, evidenciam essas falhas e podem afetar a confiança do mercado.

- ⚔️ Forte concorrência com BNP Paribas e BPCE

- 🌐 Pressão crescente de bancos digitais e players puros

- 🌍 Críticas ambientais e necessidade de reposicionamento

- 🔄 Expectativas dos clientes em rápida evolução

- 📉 Possível desaceleração devido à complexidade interna

| Ameaças | Riscos associados |

|---|---|

| Concorrência intensa | Perda de participação de mercado para BNP Paribas e BPCE |

| Bancos digitais | Redução de clientes tradicionais |

| Problemas ambientais | Prejuízo na imagem de marca |

| Variações no mercado | Necessidade de adaptação rápida |

| Complexidade interna | Inércia frente às mudanças |

Nesse contexto, o Crédit Agricole deve estar atento ao seu ambiente e responder rapidamente às mudanças. Sua capacidade de manutenção da agilidade e de escutar sinais frágeis do mercado será decisiva para não perder terreno para La Banque Postale, LCL ou AXA Banque, que também fortalecem suas ofertas digitais.

Comparação com outros atores principais: BNP Paribas, Société Générale e seus concorrentes

A verdadeira batalha pela liderança acontece entre vários gigantes. BNP Paribas lidera com um resultado líquido duas vezes maior que o do Crédit Agricole, impondo uma pressão constante. A Société Générale, a Caisse d’Épargne e a Banque Populaire compõem o pódio bancário francês que estrutura a concorrência. Todos possuem suas particularidades, forças e fraquezas, mas nenhum ainda conseguiu substituir completamente o outro.

Para compreender melhor essa dinâmica, basta observar suas estratégias e perfis. BNP Paribas, por exemplo, é muito mais focada em banco de investimento e internacional, com uma clientela global. Crédit Agricole, por sua vez, permanece enraizado no território, atendendo a particulares e PME. A Société Générale também aposta na diversificação, tentando ampliar sua presença digital frente aos players puros.

- 🏦 BNP Paribas: líder de mercado, forte em banco de investimento

- 🌍 Crédit Agricole: forte enraizamento local e liderança no setor agrícola

- 🌐 Société Générale: diversificação, desenvolvimento digital

- 🏢 Caisse d’Épargne e Banque Populaire: forte presença regional e atendimento de proximidade

| Bancos | Pontos fortes | Posicionamento |

|---|---|---|

| BNP Paribas | Líder com resultado líquido duplo, internacional | Banco global de investimento |

| Crédit Agricole | Forte enraizamento histórico, clientela agrícola | Banco de proximidade, bancassurance |

| Société Générale | Estratégias diversificadas e digitais | Concorrência direta no banco de varejo |

| Caisse d’Épargne & Banque Populaire | Rede regional poderosa | Serviços de proximidade |

O desafio para o Crédit Agricole será equilibrar seu legado com as necessidades de inovação e eficiência. A concorrência, particularmente dos bancos digitais, exige uma velocidade maior, uma evolução constante das ofertas e uma comunicação mais alinhada às expectativas atuais dos consumidores.

O impacto dos bancos digitais e a digitalização do setor bancário na França

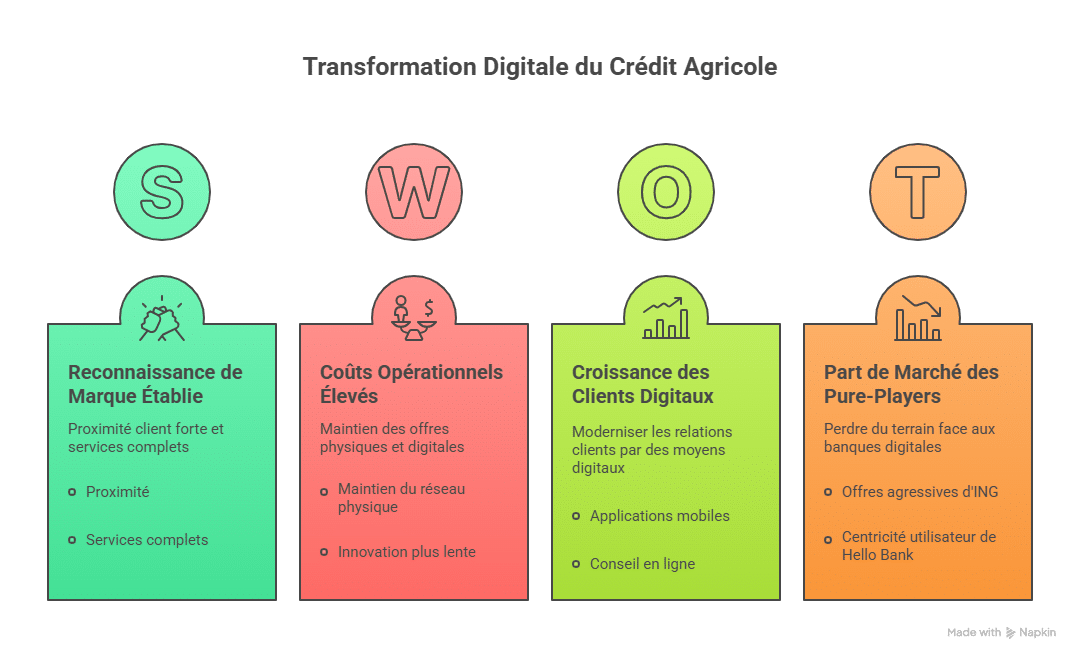

A revolução digital no setor bancário quebra o paradigma de forma inédita. Entre os bancos que souberam aproveitá-la, ING Bank e Hello Bank! se destacam com ofertas agressivas e uma abordagem centrada no usuário conectado. Esses players puros conseguiram captar um público jovem, que busca soluções simples, rápidas, sem taxas escondidas e totalmente online.

Para o Crédit Agricole, a transformação digital representa uma oportunidade enorme, mas também uma dificuldade. O grupo precisa integrar tecnologias modernas ao mesmo tempo que mantém sua oferta tradicional, resultado de um equilíbrio complexo. O risco é duplo: ou perde terreno para bancos totalmente digitais ou dilui seu modelo histórico com custos elevadíssimos.

- 📊 Crescimento acelerado dos clientes digitais

- 💻 Implantação de plataformas inovadoras e amigáveis

- ⚖️ Necessidade de uma oferta dupla: digital e física

- 🎯 Público jovem e urbano como foco

- 🛡️ Segurança reforçada e confiança digital

| Elemento | Crédit Agricole | Bancos digitais (ex: ING) |

|---|---|---|

| Número de clientes digitais | Em crescimento, mas ainda abaixo | 1 milhão na ING Direct |

| Custos de operação | Altos para manutenção da rede | Custos geralmente baixos |

| Oferta de serviços | Completa, mesclando físico e digital | Principalmente digital |

| Inovação | Progressiva e às vezes lenta | Rápida e disruptiva |

| Relacionamento com o cliente | Proximidade forte | Foco digital |

A boa notícia é que o Crédit Agricole começou a adotar iniciativas para modernizar seu relacionamento com o cliente por meio de aplicativos móveis aprimorados, serviços de consultoria online e digitalização parcial de suas agências. Resta saber se essa estratégia híbrida será suficiente para mantê-lo na corrida frente aos bancos digitais que continuam ganhando espaço gradualmente.

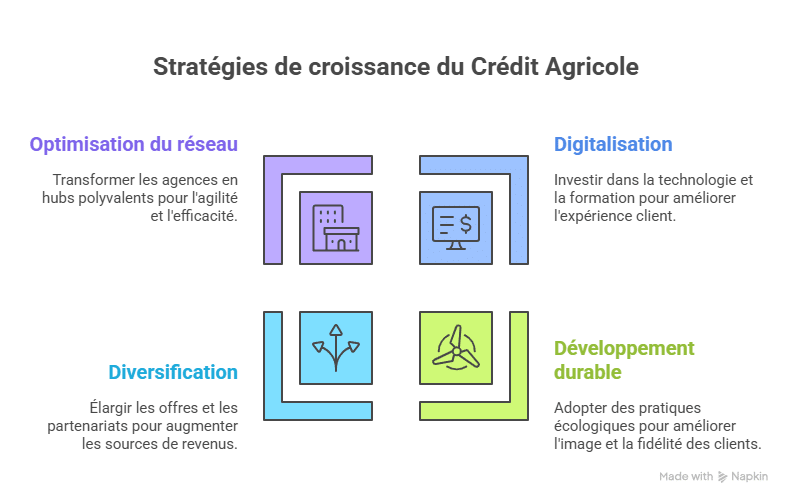

Estratégias recomendadas para fortalecer a posição do Crédit Agricole em 2025

Para se destacar em 2025 e continuar sendo um ator dominante no setor bancário francês, o Crédit Agricole deve aproveitar suas forças, mitigar suas fraquezas e aproveitar as oportunidades com agilidade.

Primeiramente, investir maciçamente na digitalização, mantendo ao mesmo tempo os benefícios de uma relação humana próxima, é essencial. Criar uma oferta bancária híbrida, que combine praticidade digital e contato humano, será uma estratégia crucial. Isso inclui:

- 📲 Desenvolvimento de ferramentas digitais eficientes e fáceis de usar

- 👩💼 Capacitação dos colaboradores para suporte digital

- 🏪 Reorganização da rede de agências para mais versatilidade e modernidade

Em segundo lugar, o grupo deve reforçar seus compromissos ambientais para atender às expectativas crescentes dos clientes e melhorar sua imagem a longo prazo. É importante focar em investimentos responsáveis, rejeitar financiamentos de risco e ser transparente. Assim, o Crédit Agricole poderá se diferenciar em um setor bastante competitivo, muitas vezes visto como frio e impessoal.

Por fim, a expansão de parcerias estratégicas internacionais e a diversificação de ofertas, especialmente na bancassurance e nos serviços para profissionais, permanecem como pilares essenciais para continuar gerando receitas robustas.

| Eixo estratégico | Ações principais | Objetivos pretendidos |

|---|---|---|

| Digitalização | Investir em tecnologia, treinar colaboradores, modernizar agências | Melhorar a experiência do cliente e reduzir custos |

| Sustentabilidade | Direcionar financiamentos para projetos verdes, transparência ecológica | Melhorar a imagem e fidelizar clientes |

| Diversificação | Fortalecer bancassurance, parcerias internacionais | Ampliar fontes de receita |

| Otimização da rede | Transformar agências em centros polyvalentes | Melhorar agilidade, reduzir custos fixos |

Num mercado onde a concorrência inclui gigantes como BNP Paribas e Société Générale, além de players disruptivos como Hello Bank!, cada euro investido em inovação e confiança do cliente será recompensado a longo prazo.

Conclusão

Em última análise, o Crédit Agricole continua sendo um pilar do setor bancário francês graças ao seu enraizamento histórico, sua rede vasta e sua liderança em segmentos-chave como agricultura ou bancassurance. Entretanto, sua complexidade organizacional, as críticas ambientais e a pressão crescente de bancos digitais representam desafios significativos. Para manter sua competitividade em 2025, o grupo precisará acelerar sua digitalização, reforçar seu compromisso com o desenvolvimento sustentável e diversificar suas atividades. O futuro do Crédit Agricole dependerá de sua capacidade de combinar herança e inovação para continuar atendendo às expectativas de uma clientela em rápida transformação.

FAQ sobre a análise SWOT do Crédit Agricole

- P1: Por que o Crédit Agricole é considerado líder no setor agrícola?

Porque oferece serviços especializados e possui uma forte presença histórica em áreas rurais, atendendo às demandas específicas do setor. - P2: Quais são as principais fraquezas do Crédit Agricole em 2025?

A complexidade organizacional, o alto custo da rede física e o impacto ecológico controverso representam desafios urgentes. - P3: Como o Crédit Agricole pode combater a ameaça dos bancos digitais?

Ao desenvolver uma oferta digital eficiente, mantendo o contato humano, o grupo pode aproveitar sua rede física como vantagem. - P4: Quais oportunidades o grupo pode aproveitar?

A digitalização, investimentos verdes, diversificação e expansão na bancassurance são estratégias importantes. - P5: Qual é o impacto da concorrência na estratégia do Crédit Agricole?

A concorrência intensa exige inovação constante, melhoria na reatividade e adaptação às tendências do mercado.

Análise SWOT aprofundada do Crédit Agricole

Análise SWOT e PESTLE detalhada

Forças e fraquezas do Crédit Agricole

Análise SWOT do Crédit Agricole pela Banque Habitat

Estudo de caso completo sobre Crédit Agricole

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.