Zusammenfassung

| Titel des Abschnitts | Zusammenfassung |

|---|---|

| Der Bankenmarkt und die Geschichte des Crédit Agricole | Als historischer Akteur des Sektors verfügt Crédit Agricole über eine stabile Basis mit 24 Millionen Kunden, 7.000 Filialen und einer starken territorialen Präsenz. Sein Netto-Bankprodukt (2016) erreicht 31,8 Milliarden €, was seine Rolle als bedeutende Bankstütze in Frankreich bestätigt. |

| Stärken des Crédit Agricole im französischen Bankensektor | Starkes Markenimage, „grüne“ Reputation, landwirtschaftliche Führungsrolle und wachsende Bancassurance. Sein Krisenmanagement hat das Vertrauen der Kunden gestärkt, und seine internationale Abdeckung ist ein großer Vorteil. |

| Interne Schwächen und organisatorische Herausforderungen | Administrative Trägheit, hohe Kosten im Zusammenhang mit dem physischen Netzwerk, ökologische Kritik und digitale Anpassungsschwierigkeiten. Diese Punkte schwächen seine Reaktionsfähigkeit und sein nachhaltiges Image. |

| Wachstums- und Diversifizierungsmöglichkeiten | Potenzial in der Digitalisierung, grünen Finanzierungen, kundenorientierter Innovation, internationalen Partnerschaften und Bancassurance. Diese Hebel können seine Wettbewerbsfähigkeit stärken und gesellschaftliche Erwartungen erfüllen. |

| Bedrohungen durch Konkurrenz und Umweltfaktoren | Intensive Konkurrenz von BNP Paribas, BPCE und Online-Banken. Anhaltende ökologische Kritik und sich schnell ändernde Kundenanforderungen bedrohen die Stabilität seines Rufs und seiner Marktanteile. |

| Vergleich mit anderen Schlüsselakteuren | BNP Paribas dominiert mit besseren Ergebnissen, Société Générale diversifiziert und digitalisiert, während Caisse d’Épargne und Banque Populaire auf regionale Nähe setzen. Crédit Agricole bleibt lokal verwurzelt, muss aber seine Innovationen beschleunigen. |

| Der Einfluss der Online-Banken und die Digitalisierung des Sektors | Die Digitalisierung revolutioniert den Markt: reine Anbieter ziehen eine junge und agile Klientel an. Crédit Agricole muss seine hybride Strategie erfolgreich umsetzen, um seine Stellung durch Nähe und Modernität zu sichern. |

| Empfohlene Strategien zur Stärkung der Position bis 2025 | Beschleunigung der Digitalisierung, Investitionen in nachhaltige Entwicklung, Diversifikation der Angebote und Umgestaltung des Filialnetzwerks zu modernen Hubs. Diese Ansätze sind entscheidend, um einen Wettbewerbsvorteil zu bewahren. |

| FAQ zur SWOT-Analyse des Crédit Agricole | Crédit Agricole bleibt aufgrund seiner territorialen Verankerung führend im Agrarsektor. Die wichtigsten Schwächen sind organisatorische Trägheit und ökologische Herausforderungen. Um den Online-Banken Paroli zu bieten, muss er auf eine leistungsfähige Digitalstrategie und eine starke menschliche Beziehung setzen. |

Der Crédit Agricole nimmt eine unumstrittene Stellung im französischen Bankensektor ein. Mit seiner hundertjährigen Geschichte, einem Netzwerk von 7.000 Filialen und mehr als 24 Millionen Kunden etabliert sich die Gruppe sowohl für Privatpersonen als auch für Unternehmen und die Landwirtschaft als eine Referenzakteur. Angesichts zunehmender Konkurrenz, des Aufstiegs der Online-Banken und steigender Anforderungen an Digitalisierung und Nachhaltigkeit ist es essenziell, seine Stärken, Schwächen sowie die Chancen und Risiken genauer zu analysieren. Diese SWOT-Analyse hilft dabei, die Strategie des Crédit Agricole besser zu verstehen und die Hebel, die er mobilisieren kann, um seine Position bis 2025 zu festigen.

- Der Bankenmarkt und die Geschichte des Crédit Agricole

- Stärken des Crédit Agricole im französischen Bankensektor

- Interne Schwächen und organisatorische Herausforderungen

- Wachstums- und Diversifizierungsmöglichkeiten

- Bedrohungen durch Konkurrenz und Umweltfaktoren

- Vergleich mit anderen Schlüsselakteuren: BNP Paribas, Société Générale usw.

- Der Einfluss der Online-Banken und die Digitalisierung des Sektors

- Empfohlene Strategien zur Stärkung der Position bis 2025

- FAQ zur SWOT-Analyse des Crédit Agricole

Der Bankenmarkt und die Geschichte des Crédit Agricole: eine Säule des Finanzsektors in Frankreich

Im französischen Finanzmarkt ist Crédit Agricole als ein äußerst wichtiger Akteur präsent, mit einer langen Geschichte, die bis zur Industrialisierung und der besonderen Kultur Frankreichs in Bezug auf Sparen und Immobilieninvestitionen zurückreicht. Es ist weit mehr als eine einfache Bank, sondern gehört zu den historischen Referenzen – ebenso wie die Caisse d’Épargne, die Banque Populaire oder die Société Générale. Über die Holding Crédit Agricole SA, heute rund 24 Millionen Kunden weltweit – sowohl Privatpersonen als auch Firmenkunden –, verfügt die Gruppe über eine solide Basis, um ihre dominierende Position zu halten.

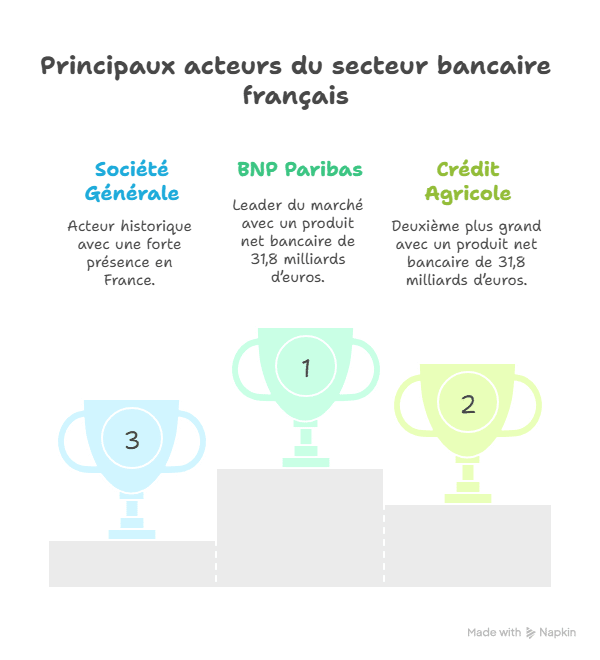

Der französische Bankenmarkt bewegt sich in einer Größenordnung zwischen 150 und 160 Milliarden Euro, was enorm ist, auch wenn um 2015 eine leichte Rücknahme beobachtet wird. Dieser Markt wird nicht durch den klassischen Umsatz bewertet, sondern anhand des nationalen Bankprodukts, einem speziell für Banken entwickelten Konzept, das den gesamten Mehrwert aller Einnahmequellen umfasst: Zinserträge, Provisionen, Managementgebühren usw. Im Jahr 2016 belief sich das Netto-Bankprodukt des Crédit Agricole auf 31,8 Milliarden Euro, womit die Gruppe landesweit den zweiten Platz nach BNP Paribas belegte.

Was seine Standorte betrifft, ist Crédit Agricole äußerst präsent: etwa 7000 Filialen sind im ganzen Hexagon verteilt. Das Unternehmen beschäftigt rund 138.000 Mitarbeitende und formt so ein dichtes und umfassendes Netzwerk. Seine starke lokale Präsenz verschafft ihm einen erheblichen Vorteil, vor allem im landwirtschaftlichen Bereich, wo es unangefochtene Führungspositionen innehat, aber auch bei Unternehmen und öffentlichen Einrichtungen.

- 🌱 Historische Langlebigkeit und territoriale Verwurzelung

- 📊 Umfangreiche und diversifizierte Kundenbasis

- 🏦 Konzentration auf physische Standorte mit 7000 Filialen

- 👨💼 Bedeutende Belegschaft mit über 130.000 Mitarbeitenden

- 💼 Führend in Bancassurance, obwohl spät in diesem Bereich gestartet

| Element | Schlüsseldaten 🌟 |

|---|---|

| Netto-Bankprodukt (2016) | 31,8 Milliarden Euro |

| Nettoergebnis (2016) | 4,825 Milliarden Euro |

| Anzahl der Filialen | 7.000 in Frankreich |

| Anzahl der Mitarbeitenden | 138.000 |

| Kundenanzahl | 24 Millionen |

Der Reichtum der Vergangenheit und die aktuelle Reichweite von Crédit Agricole erklären größtenteils seine Stärke: die soliden Grundlagen, die es der Gruppe ermöglichen, der Zukunft mit einer gewissen Anpassungsfähigkeit zu begegnen. In einem sehr dynamischen französischen Markt bietet diese historische Präsenz und die Vielfalt der Aktivitäten eine gute Ausgangsposition gegen die Banque Populaire, die Société Générale, die La Banque Postale oder das schnelle Aufkommen digitaler Banken wie Hello Bank! oder ING Bank.

Stärken des Crédit Agricole im französischen Bankensektor im Jahr 2025

In einer immer wettbewerbsintensiveren Bankenwelt stützt sich Crédit Agricole auf mehrere äußerst solide Säulen. Zunächst ist das historische Erbe mit einer gut etablierten Marke, einem vertrauenswürdigen Ruf und einer tief verwurzelten territorialen Mission prominent. Der Slogan „Une banque pour vous“ (Eine Bank für Sie) spiegelt die menschliche und nahe Rolle wider, die die Gruppe anstrebt, ein sehr passendes Positionierungsziel, um die Loyalität der Kunden zu bewahren.

Der Konzern ist unangefochtener Marktführer in einigen Schlüsselsegmenten: vor allem im Agrarsektor, für Unternehmen sowie für Kommunen. Seine Diversifikation im Bereich Bancassurance ist spät, aber erfolgreich verlaufen, was seine Fähigkeit zeigt, in hart umkämpften Branchen aufzuholen und Marktanteile zu gewinnen.

Crédit Agricole hat sich eine eher verantwortungsvolle Haltung bewahrt, vor allem nach der Wirtschaftskrise 2008 und deren Folgen. Eine schnelle Rückzahlung an den Staat sowie eine klare Haltung gegenüber kontroversen Geschäften wie den Panama Papers im Jahr 2016 zeugen von dem Wunsch, das Image zu pflegen und Fehler zu vermeiden, die seinen Ruf beschädigen könnten.

Hier eine Zusammenfassung der wichtigsten Stärken:

- 💚 Stabiles Markenimage und „grünes“ Ansehen

- 🌍 Erweiterte Abdeckung mit 24 Millionen Kunden im Ausland

- 🌾 Führungsposition im Agrarsektor und bei Unternehmen

- 🔄 Kontinuierliches Wachstum im Bancassurance

- 🤝 Krisenmanagement, das das Vertrauen der Kunden stärkt

| Hauptstärken | Beschreibung und wichtige Daten |

|---|---|

| Visuelles & Marketing-Identität | „Grüne Bank“ Stil, beruhigende Farben, humanistische Botschaft |

| Internationale Kundenbasis | 24 Millionen Kunden |

| Position im Agrarsektor | Unangefochtener Marktführer |

| Bancassurance | Zweiter Platz, aktuelles Wachstum |

| Reaktionsfähigkeit auf Krisen | Schnelle Rückzahlung staatlicher Kredite |

Das öffentliche Vertrauen bleibt ein entscheidender Faktor. Während andere Akteure wie BNP Paribas oder Société Générale durch Geschäftsfälle leiden können, ist dieses Erbe an Integrität ein starkes Ass. Crédit Agricole will zudem auf seine Beziehungen zu öffentlichen Einrichtungen setzen, um einen stabilen Geschäftsfluss zu sichern. Diese verantwortungsbewusste Haltung könnte in den kommenden Jahren eine große Rolle spielen.

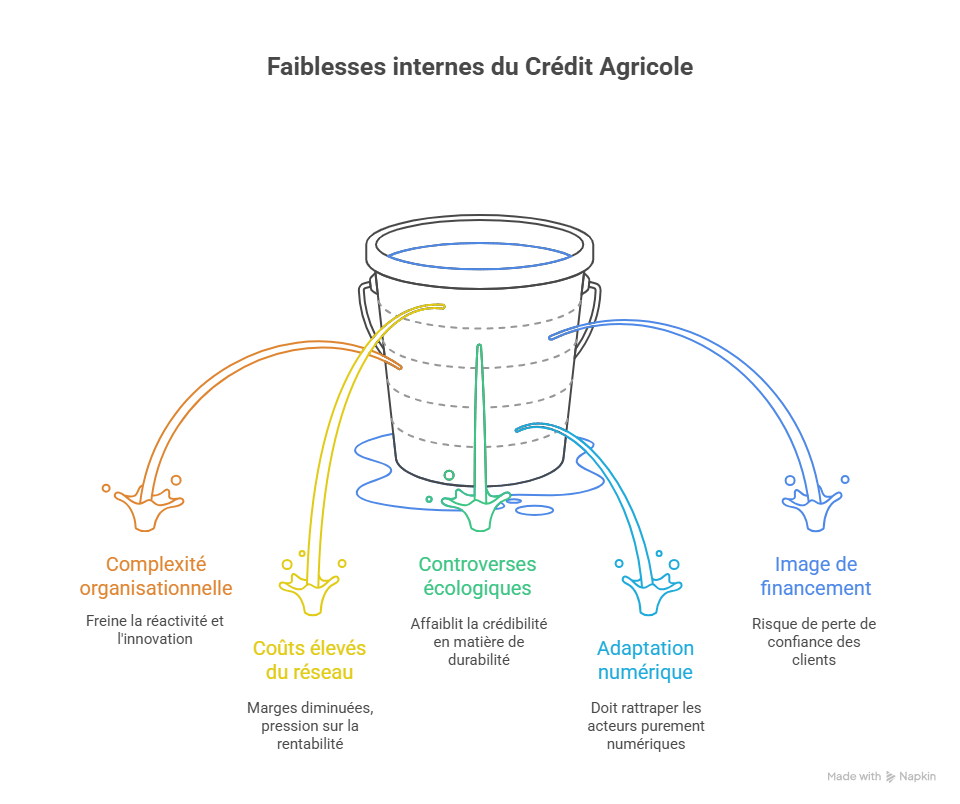

Interne Schwächen und organisatorische Herausforderungen des Crédit Agricole

Trotz bedeutender Stärken muss Crédit Agricole mit bestimmten Schwächen umgehen, die seinen Fortschritt behindern und potenziell Konfliktpunkte für die zukünftige Entwicklung darstellen. Eine der wichtigsten Kritikpunkte ist die organisatorische Komplexität. Die enorme Größe der Gruppe, mit vielen Tochtergesellschaften und regionalen Einheiten, kann gelegentlich zu Ineffizienzen und einem Mangel an Agilität bei der Entscheidungsfindung führen.

Die starke physische Präsenz mit 7000 Filialen stellt ebenfalls eine zunehmend heikle Herausforderung dar: die hohen Kosten für die Betreuung dieser Standorte angesichts des Wachstums der Digitalisierung. Agilere Banken wie Hello Bank! oder ING Bank locken eine jüngere Kundschaft mit deutlich niedrigeren Betriebskosten. In diesem Kontext muss Crédit Agricole zwischen Modernisierung und Erhalt einer Nähe-Strategie jonglieren.

Außerdem wird der Konzern im Umweltbereich häufig kritisiert. Organisationen wie Les Amis de la Terre werfen ihm eine zu große ökologische Belastung vor. Seine Finanzierung sensibler Sektoren wie Kernenergie sorgt für Kontroversen, was seinem Image schaden kann, da immer mehr Kunden auf Umweltfragen achten.

- ⚠️ Organisatorische Komplexität und administrative Trägheit

- 🏦 Hohe Kosten für das physische Filialnetz

- 🌱 Umweltdiskussionen und Kontroversen

- 📉 Schwierigkeiten bei der schnellen Anpassung an neue Technologien

- 🔍 Mögliche negative Wahrnehmung durch sensible Finanzierungen

| Interne Schwächen | Wirkungen und Implikationen |

|---|---|

| Organisatorische Trägheit | Verlangsamt Reaktionsfähigkeit und Innovationen |

| Hohe Kosten im Filialnetz | Minderung der Margen, Druck auf die Rentabilität |

| Ökologische Kontroversen | Schädigt die Glaubwürdigkeit im Bereich Nachhaltigkeit |

| Digitale Anpassung | Muss den Rückstand bei reinen digitalen Anbietern aufholen |

| Image im Finanzierungsbereich | Risiko eines Vertrauensverlusts bei Kunden |

Es ist für Crédit Agricole essenziell, diese Schwächen anzugehen, um nicht von Wettbewerbern verdrängt zu werden, insbesondere in einem bereits angespannten Umfeld. Derzeit dominiert die Gruppe zwar noch den Markt, doch ihre interne Komplexität schränkt die Geschwindigkeit bei Innovationen und strategischen Anpassungen erheblich ein.

Wachstums- und Diversifizierungschancen für Crédit Agricole im Jahr 2025

Angesichts der Herausforderungen bietet Crédit Agricole auch interessante Chancen, um neu durchzustarten und seine Position in einem sich wandelnen Bankensektor zu stärken. Die Digitalisierung des Sektors ist eine unverzichtbare Chance. Die Integration technologischer Innovationen und das Angebot passender Dienstleistungen für eine vernetzte Zielgruppe sind wichtige Herausforderungen und gleichzeitig offensichtliche Wachstumswege.

Der Aufstieg von Neobanken und reinen Anbietern zwingt Crédit Agricole, sich neu zu erfinden, beispielsweise durch die Entwicklung seines Online-Banking-Geschäfts und die Nutzung seines physischen Netzwerks für ein hybrides Serviceangebot, das Nähe und Digitalisierung verbindet. Banken wie ING Bank oder Hello Bank! haben die Chance genutzt, Vertrauen nach der Krise 2008 durch aggressive Angebote wie Prämien bei Kontoeröffnungen zu gewinnen.

Nachhaltigkeit kann ebenfalls zu einem wirkungsvollen Marketinginstrument werden, wenn es konsequent umgesetzt wird. Im Gegensatz zu den kritischen Stimmen hat die Gruppe die Möglichkeit, seine Finanzierungen in nachhaltige Projekte zu lenken und die eigene interne Politik für eine „grünere“ Bank, im wahrsten Sinne des Wortes, zu reformieren.

- 📱 Ausbau digitaler Dienstleistungen und Online-Banking

- ♻️ Investitionen in Umweltinitiativen und Energiewende

- 🌐 Internationale Expansion durch strategische Partnerschaften

- 💡 Technologische Innovationen zur Verbesserung der Kundenerfahrung

- 📈 Wachstum im Bereich Bancassurance

| Chancen, die genutzt werden sollten | Potenzielle Auswirkungen |

|---|---|

| Digitalisierung vorantreiben | Junge Kunden gewinnen, Kosten senken |

| Grüne Finanzierungen | Verbesserung des Images, gesellschaftliche Akzeptanz |

| Internationale Partnerschaften | Erweiterung der Kundschaft und Einfluss |

| Kundenspezifische Innovationen | Bindung, Differenzierung am Markt |

| Bancassurance | Einnahmequelle und Diversifikation |

Diese Ansätze sind keine bloßen Optionen, sondern strategische Achsen für die Zukunftsgestaltung. Für 2025 wird eine schnelle Anpassung an diese Marktveränderungen eine Überlebensfrage, um einen prominenten Platz im französischen und darüber hinaus im internationalen Bankensektor zu sichern.

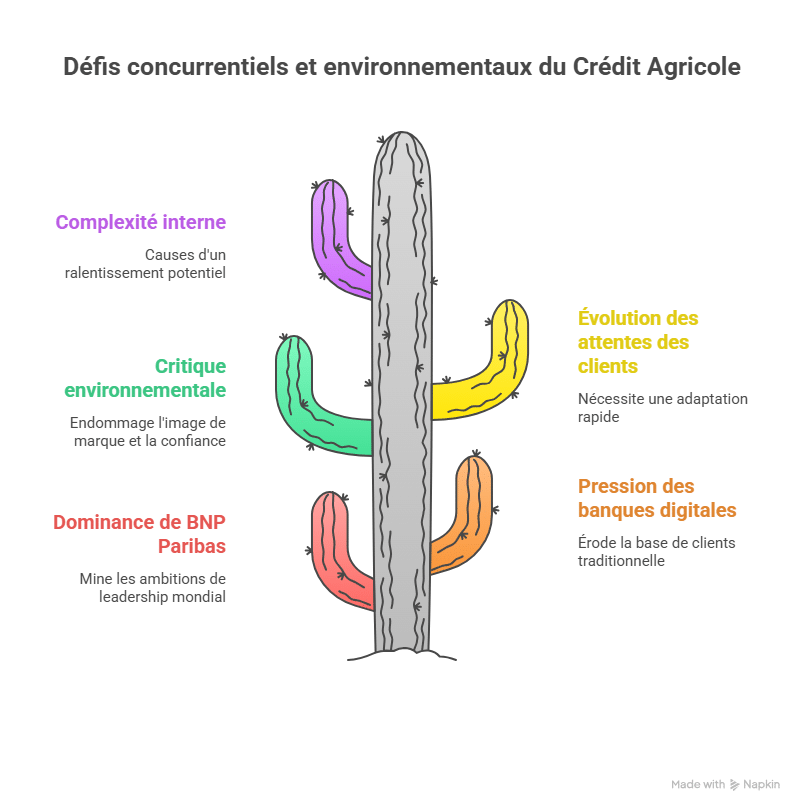

Bedrohungen durch Konkurrenz und Umweltfaktoren für Crédit Agricole

Der Schatten der Konkurrenz liegt sehr stark auf Crédit Agricole, vor allem durch einen Riesen im Markt wie BNP Paribas. Die Pariser Bank erwirtschaftet fast doppelt so hohe Nettoergebnisse wie Crédit Agricole, was eine fast unmögliche Konsolidierung einer globalen Führungsposition erschwert. Doch die Marktsituation bringt auch subtilere Bedrohungen mit sich, die Vertrauen, Umwelt und sich schnell ändernde Kundenerwartungen betreffen.

Die Gefahr besteht auch im Aufstieg reiner Online-Banken und neuer Marktteilnehmer, die alteingesessene Banken zwingen, ihre Angebote grundlegend zu überdenken. Das Beispiel ING Direct, die erste Online-Bank Frankreichs mit einer Million Kunden, zeigt, wie ein digitaler Akteur eine jüngere, vernetzte Kundschaft gewinnen kann. Ein weiterer Punkt ist die möglicherweise kleinere Differenz zwischen Crédit Agricole und der Caisse d’Épargne (BPCE), dem drittgrößten französischen Bankenkonzern, was den Wettbewerb um den Spitzenplatz verschärft.

Der Konzern wird zudem häufig für seine ökologische Wirkung kritisiert (z. B. durch die Finanzierung der Kernenergie, Ressourcenausbeutung usw.), was sein Image bei umweltbewussteren Kunden beeinträchtigt. Satirische Preise wie der „Pinocchio-Preis“ haben diese Schwächen ans Licht gebracht und könnten das Vertrauen mancher Marktsegmente weiter schwächen.

- ⚔️ Starke Konkurrenz durch BNP Paribas und BPCE

- 🌐 Zunehmender Druck durch Online-Banken und reine Anbieter

- 🌍 Umweltkritik und notwendige Reputationspflege

- 🔄 Schnell wechselnde Kundenanforderungen

- 📉 Potenzielle Marktverlangsamung durch innere Komplexität

| Bedrohungen | Risiken |

|---|---|

| Intensive Konkurrenz | Marktanteilsverlust gegenüber BNP Paribas und BPCE |

| Digitale Banken | Minderung der klassischen Kundschaft |

| Umweltprobleme | Verschlechterung des Markenimages |

| Marktvolatilität | Erforderliche schnelle Anpassung |

| Innere Komplexität | Trägheit gegenüber Veränderungen |

In diesem Umfeld muss Crédit Agricole seine Umwelt genau beobachten und schnell reagieren. Die Fähigkeit, agil zu bleiben und Warnsignale des Marktes wahrzunehmen, wird entscheidend sein, um gegenüber La Banque Postale, LCL oder AXA Banque nicht ins Hintertreffen zu geraten, die ebenfalls ihre digitalen Angebote ausbauen.

Vergleich mit anderen Schlüsselakteuren: BNP Paribas, Société Générale und Herausforderer

Der wahre Kampf um die Führungsposition beginnt zwischen mehreren Giganten. BNP Paribas führt mit einem doppelt so hohen Nettoergebnis wie Crédit Agricole, was einen konstanten Druck erzeugt. Société Générale, Caisse d’Épargne und Banque Populaire bilden das Podium der französischen Bankenlandschaft, das den Wettbewerb strukturiert. Alle haben ihre Eigenheiten, Stärken und Schwächen, aber keiner hat es bislang geschafft, den anderen dauerhaft abzulösen.

Um diese Dynamik besser zu verstehen, lohnt es sich, ihre Strategien und Profile zu analysieren. BNP Paribas konzentriert sich stark auf Investmentbanking und Internationalisierung, mit einer globaleren Klientel. Crédit Agricole bleibt eher regional verwurzelt und auf Privatkunden sowie kleine und mittlere Unternehmen ausgerichtet. Société Générale setzt ebenfalls auf Diversifikation und möchte im digitalen Bereich gegenüber reinen Anbietern Marktanteile gewinnen.

- 🏦 BNP Paribas: Marktführer, stark im Investmentbanking

- 🌍 Crédit Agricole: lokaler Fokus und Führungsrolle im Agrarsektor

- 🌐 Société Générale: Diversifikation und digitale Entwicklung

- 🏢 Caisse d’Épargne und Banque Populaire: starke regionale Präsenz und Kundennähe

| Banken | Stärken | Positionierung |

|---|---|---|

| BNP Paribas | Doppelte Ergebnis, international | Globale Investmentbank |

| Crédit Agricole | Starkes Erbe, landwirtschaftliche Kundenbasis | Nahversorgerbank, Bancassurance |

| Société Générale | Diversifizierte und digitale Strategien | Direkte Konkurrenz im Retail-Banking |

| Caisse d’Épargne & Banque Populaire | Starkes regionales Netzwerk | Nahversorgungsdienste |

Die Herausforderung für Crédit Agricole besteht darin, sein Erbe mit Innovation und Effizienz in Einklang zu bringen. Der Wettbewerb, vor allem durch digitale Banken, erfordert einen schnelleren Takt, stetige Weiterentwicklung der Angebote und eine feinfühlige Kommunikation, die den aktuellen Kundenwünschen entspricht.

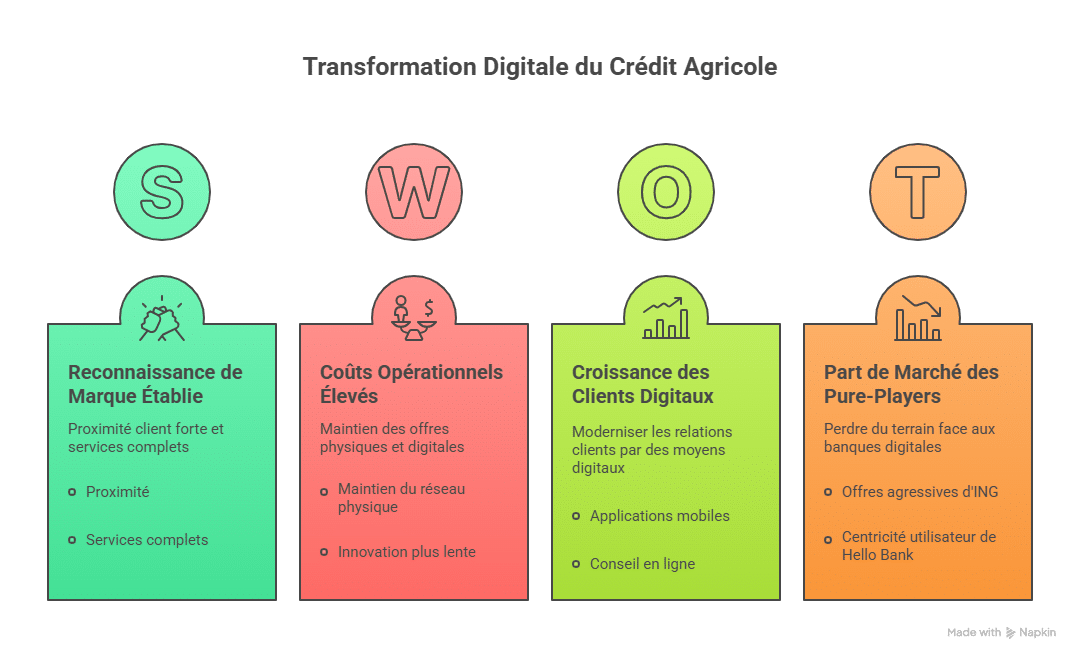

Der Einfluss der Online-Banken und die Digitalisierung des Bankensektors in Frankreich

Die digitale Revolution im Bankensektor verändert die Spielregeln grundlegend. Zu den Banken, die von diesem Trend profitieren, gehören ING Bank und Hello Bank!, die aggressive Angebote und einen nutzerzentrierten Ansatz präsentieren. Diese reinen Anbieter haben es geschafft, eine jüngere, digital affine Kundschaft zu gewinnen, die einfache, schnelle Lösungen ohne versteckte Gebühren sucht, alles online.

Für Crédit Agricole ist die digitale Transformation sowohl eine große Chance als auch eine Herausforderung. Das Unternehmen muss moderne Technologien integrieren, während es sein traditionelles Angebot bewahrt, ein Balanceakt, der schwer zu meistern ist. Das Risiko besteht darin, entweder Marktanteile an vollständig digitale Banken zu verlieren oder sein historisches Modell durch zu hohe Kosten zu verwässern.

- 📊 Rasantes Wachstum digitaler Kunden

- 💻 Einführung innovativer und benutzerfreundlicher Plattformen

- ⚖️ Notwendigkeit eines dualen Angebots: digital und physisch

- 🎯 Präzises Targeting junger und urbaner Segmente

- 🛡️ Verstärkte Sicherheit und digitales Vertrauen

| Element | Crédit Agricole | Online-Banken (z.B.: ING) |

|---|---|---|

| Anzahl der Online-Kunden | Wächst, aber noch übertroffen | 1 Million bei ING Direct |

| Betriebskosten | Hohe Kosten für Netzwerkwartung | In der Regel geringe Kosten |

| Angebot an Dienstleistungen | Umfassend, physisch und digital | Hauptsächlich digital |

| Innovation | Fortschreitend, manchmal langsam | Schnell und oft disruptiv |

| Kundenbeziehung | Starke Nähe | Fokus auf digitale Beziehung |

Die gute Nachricht ist, dass Crédit Agricole bereits Initiativen ergreift, um seine Kundenbeziehungen durch verbesserte Mobile-Apps, Online-Beratungsdienste und die teilweise Digitalisierung seiner Filialen zu modernisieren. Es bleibt abzuwarten, ob diese hybride Strategie ausreicht, um im Wettbewerb mit den digitalen Banken mitzuhalten, die ihren Marktanteil kontinuierlich ausbauen.

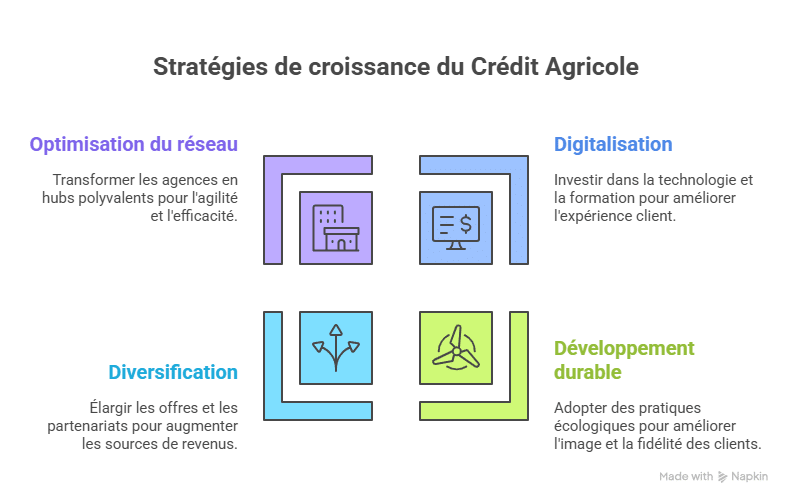

Empfohlene Strategien zur Stärkung der Position des Crédit Agricole im Jahr 2025

Um im Jahr 2025 seine Führungsrolle im französischen Bankensektor zu behalten und weiterhin eine starke Position zu sichern, muss Crédit Agricole seine Stärken ausbauen, Schwächen minimieren und Chancen flexibel nutzen.

Zunächst ist es entscheidend, massiv in die Digitalisierung zu investieren, während die Vorteile einer menschlichen Beziehung, die im Zentrum der Dienstleistungen steht, bewahrt bleiben. Die Entwicklung eines hybriden Bankangebots, das die Praktikabilität des Digitalen mit der Wärme des persönlichen Kontakts verbindet, wird eine strategisch wichtige Rolle spielen. Das umfasst:

- 📲 Entwicklung leistungsfähiger und benutzerfreundlicher digitaler Tools

- 👩💼 Schulung der Mitarbeitenden im digitalen Support

- 🏪 Reorganisation des Filialnetzes für mehr Vielseitigkeit und Modernität

Zweitens muss die Gruppe ihre ökologischen Engagements verstärken, um den wachsenden Erwartungen der Kunden gerecht zu werden und ihr Image langfristig zu verbessern. Der Fokus liegt auf verantwortungsvollen Investitionen, der Ablehnung risikoreicher Finanzierungen und erhöhter Transparenz. Damit kann Crédit Agricole sein Image in einem manchmal kühlen und unpersönlichen Wettbewerb differenzieren.

Schließlich bleiben die Entwicklung internationaler strategischer Partnerschaften und die Diversifikation der Angebote – vor allem in Bancassurance und im Dienstleistungsbereich für Professionals – unverzichtbare Säulen, um weiterhin stabile Einnahmen zu generieren.

| Strategischer Ansatz | Wichtige Maßnahmen | Zielsetzung |

|---|---|---|

| Digitalisierung | Investitionen in Technologien, Mitarbeiterschulungen, Modernisierung der Filialen | Verbesserung der Kundenerfahrung und Kostenreduktion |

| Nachhaltige Entwicklung | Finanzierungen in grüne Projekte, ökologische Transparenz | Imagepflege und Kundenbindung |

| Diversifikation | Stärkung von Bancassurance, internationale Partnerschaften | Erweiterung der Einnahmequellen |

| Netzwerkoptimierung | Umwandlung von Filialen zu vielseitigen Hubs | Verbesserung der Flexibilität und Kosteneinsparungen |

In einem Markt, in dem die Konkurrenz sowohl aus Giganten wie BNP Paribas oder Société Générale besteht als auch aus disruptiven Akteuren wie Hello Bank!, wird jeder investierte Euro in Innovation und Kundenzuverlässigkeit auf lange Sicht bezahlt werden.

Fazit

Letztlich bleibt Crédit Agricole durch sein historisches Erbe, sein dichtes Filialnetz und seine Führungsrolle in Schlüsselsegmenten wie Landwirtschaft oder Bancassurance eine zentrale Säule des französischen Bankensektors. Doch organisatorische Komplexität, ökologische Kritik und der zunehmende Druck der Online-Banken stellen bedeutende Herausforderungen dar. Um auch 2025 wettbewerbsfähig zu bleiben, muss die Gruppe ihre Digitalisierung vorantreiben, ihr Engagement für Nachhaltigkeit stärken und ihre Aktivitäten diversifizieren. Die Zukunft des Crédit Agricole hängt davon ab, wie gut es gelingt, Tradition und Innovation zu vereinen, um den Erwartungen einer sich rasant wandelnden Kundschaft gerecht zu werden.

FAQ zur SWOT-Analyse des Crédit Agricole

Weil es spezialisierte Dienstleistungen anbietet und eine starke historische Präsenz in ländlichen Gebieten hat, die den spezifischen Bedürfnissen dieses Sektors gerecht wird.

Die organisatorische Komplexität, die hohen Kosten für das physische Netzwerk und die ökologische Kontroverse stellen dringliche Herausforderungen dar.

Durch die Entwicklung eines leistungsfähigen digitalen Angebots und den Erhalt des persönlichen Kontakts kann die Gruppe ihre Netzwerkinfrastruktur als Vorteil nutzen.

Digitalisierung, grüne Investitionen, Diversifikation und die zunehmende Bedeutung von Bancassurance sind wichtige Hebel.

Der intensive Wettbewerb zwingt das Unternehmen, ständig zu innovieren, seine Reaktionsfähigkeit zu verbessern und seine Angebote an Markttrends anzupassen.

Ausführliche SWOT-Analyse des Crédit Agricole

Ausführliche SWOT- und PESTLE-Analyse

Stärken und Schwächen des Crédit Agricole

SWOT-Analyse des Crédit Agricole durch Banque Habitat

Vollständiger Fallstudie über Crédit Agricole

📊 Analyses SWOT similaires

📊 Voir aussi : notre hub centralisé de toutes les analyses SWOT & PESTEL (206 études) classées par secteur — Tech, Auto, Mode, Distribution, Finance.

Tu prépares le BTS Assurance ?

Cette analyse SWOT fait partie des thèmes abordés dans les épreuves. Notre E-book de révision couvre l'intégralité du programme en fiches claires et synthétiques.

- 100 % du programme BTS Assurance

- Fiches 1ère et 2ème année

- Créé par un diplômé

- Téléchargement immédiat

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.