ملخص

| عنوان الجزء | ملخص |

|---|---|

| السوق المصرفي وتاريخ بنك التأمين الزراعي | بصفته لاعباً تاريخياً في القطاع، يمتلك بنك التأمين الزراعي قاعدة قوية تتضمن 24 مليون عميل، و7,000 فرع، وانتشار واسع على المستويين الإقليمي والوطني. يصل صافي منتجاته المصرفية (2016) إلى 31.8 مليار يورو، مما يؤكد مكانته كدعامة أساسية في القطاع المصرفي في فرنسا. |

| قوى بنك التأمين الزراعي في المشهد المصرفي الفرنسي | سمعة قوية، صورة “خضراء”، قيادة زراعية وتوسيع في التأمين البنكي. تعزز إدارة الأزمات ثقة العملاء، وتشكّل حضوره الدولي ميزة رئيسية. |

| الضعف الداخلي والتحديات التنظيمية | البيروقراطية الثقيلة، التكاليف العالية المرتبطة بالشبكة المادية، الانتقادات البيئية والتأخر في التكيف الرقمي. نقاط الضعف هذه تضعف من استجابته وصورته المستدامة. |

| الفرص للنمو والتنويع | إمكانات في الرقمنة، التمويل الأخضر، ابتكار العميل، الشراكات الدولية والتأمين البنكي. يمكن لهذه المحفزات تعزيز قدرته التنافسية وتلبية التطلعات المجتمعية. |

| التهديدات التنافسية والبيئية | منافسة قوية مع BNP Paribas وBPCE والبنوك الإلكترونية. الانتقادات البيئية المستمرة وتغير توقعات العملاء بسرعة تهدد استقرار سمعته وحصته السوقية. |

| مقارنة مع فاعلين رئيسيين آخرين | يسيطر BNP Paribas بأداء أعلى، بينما تتنوع Société Générale وتتحول رقميًا، في حين تستفيد La Banque Postale وLa Banque Populaire من القرب الإقليمي. يبقى بنك التأمين الزراعي متجذرًا محليًا لكنه يحتاج إلى تسريع ابتكاره. |

| تأثير البنوك الإلكترونية والرقمنة على القطاع | الرقمنة تُغير السوق بشكل غير مسبوق: اللاعبين الإلكترونيين يجذبون زبائن شباب ومرنين. يجب على بنك التأمين الزراعي أن ينجح في استراتيجيته الهجينة من خلال الجمع بين القرب والحداثة لعدم فقدان الحصة السوقية. |

| الاستراتيجيات المقترحة لتعزيز موقعه في 2025 | تسريع الرقمنة، الاستثمار في التنمية المستدامة، تنويع العروض وتحويل شبكة الفروع إلى مراكز حديثة. تعتبر هذه المحاور أساسية للحفاظ على ميزة تنافسية. |

| الأسئلة الشائعة حول تحليل SWOT لبنك التأمين الزراعي | يظل بنك التأمين الزراعي رائدًا زراعيًا بفضل تواجده الإقليمي. أهم نقاط الضعف تتعلق بالبيروقراطية والبيئة. لمواجهة البنوك الإلكترونية، يجب الاعتماد على عرض رقمي فعال وعلاقة إنسانية قوية. |

يشغل بنك التأمين الزراعي مكانة لا غنى عنها في المشهد المصرفي الفرنسي. بقصته التي تمتد لمئة عام، وشبكته التي تضم 7,000 فرع وأكثر من 24 مليون عميل، يفرض نفسه كلاعب مرجعي سواء للأفراد أو للشركات والعالم الزراعي. في مواجهة منافسة متزايدة، وارتفاع قوة البنوك الإلكترونية، وتزايد مطالب الرقمنة والاستدامة، من الضروري تحليل قوته وضعفه، فضلاً عن الفرص والتهديدات المستقبلية. تتيح له هذه التحليل SWOT فهم استراتيجيته بشكل أفضل والوقود الذي يمكنه استغلاله لتعزيز موقعه في 2025.

- السوق المصرفي وتاريخ بنك التأمين الزراعي

- قوى بنك التأمين الزراعي في المشهد المصرفي الفرنسي

- الضعف الداخلي والتحديات التنظيمية

- الفرص للنمو والتنويع

- التهديدات التنافسية والبيئية

- مقارنة مع فاعلين رئيسيين آخرين : BNP Paribas، Société Générale، وغيرهم

- تأثير البنوك الإلكترونية والرقمنة على القطاع

- الاستراتيجيات المقترحة لتعزيز الموقع في 2025

- الأسئلة الشائعة حول تحليل SWOT لبنك التأمين الزراعي

السوق المصرفي وتاريخ بنك التأمين الزراعي: ركيزة القطاع المالي في فرنسا

في المشهد المالي الفرنسي، يبرز بنك التأمين الزراعي كلاعب حاسم، بتاريخ يمتد إلى عصر التصنيع، وهو يعكس الثقافة الفرنسية الخاصة بالادخار والاستثمار العقاري. ليس مجرد مؤسسة مصرفية، بل يُعتبر من المرجعيات التاريخية، جنباً إلى جنب مع الصندوق الإدخاري، البنك الشعبي، وسنديكو غينيرال. أنشئ عبر شركته القابضة، Crédit Agricole SA، ويضم اليوم حوالي 24 مليون عميل حول العالم، سواء أفراد أو مهنيين، مما يوفر له قاعدة صلبة للمحافظة على مكانته الرائد.

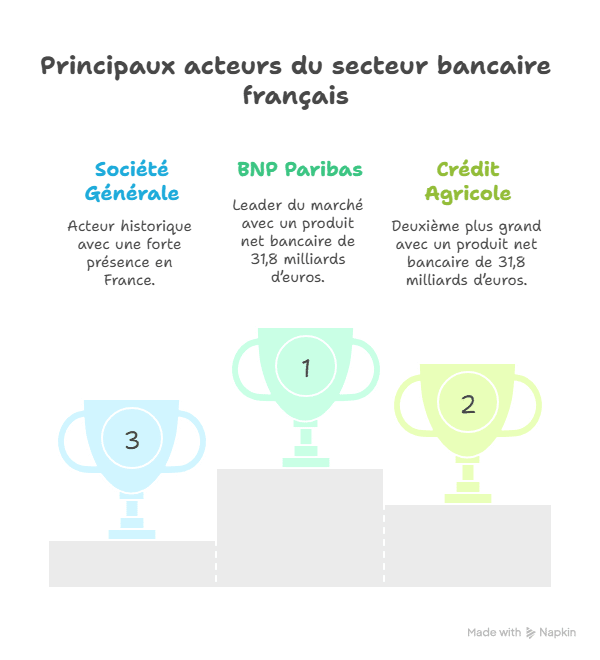

السوق المصرفي في فرنسا يتراوح بين 150 و160 مليار يورو، وهو رقم ضخم، حتى مع تراجع طفيف حول 2015. هذا السوق يقيم عن طريق المنتج الوطني المصرفي، وهو مفهوم يلتقط كل قيمة مضافة تخلقها البنوك من خلال مصادر دخلها المتعددة كالأسعار الفائدة، والعمولات، ورسوم الإدارة. في 2016، كان صافي المنتج المصرفي لبنك التأمين الزراعي 31.8 مليار يورو، مما يضعه بالمركز الثاني وطنيًا بعد BNP Paribas.

أما على مستوى تواجده، فإن بنك التأمين الزراعي لا يضحك: حوالي 7000 فرع موزعة في جميع أنحاء فرنسا. ويوظف حوالي 138,000 عامل، مما يشكل شبكة كثيفة ومتنوعة. تواجده المحلي القوي يمنحه ميزة مهمة، خاصة في القطاع الزراعي حيث يُعتبر رائدًا، وأيضًا لدى الشركات والجماعات المحلية.

- 🌱 استمرارية تاريخية وارتباط إقليمي قوي

- 📊 قاعدة زبائن موسعة ومتنوعة

- 🏦 الانتشار المادي بكثافة مع 7000 فرع

- 👨💼 قوة عاملة كبيرة مع أكثر من 130,000 موظف

- 💼 زعيم في التأمين البنكي رغم بدايته المتأخرة في هذا القطاع

| عنصر | بيانات رئيسية 🌟 |

|---|---|

| صافي المنتج المصرفي (2016) | 31.8 مليار يورو |

| الربح الصافي (2016) | 4.825 مليار يورو |

| عدد الفروع | 7,000 في فرنسا |

| عدد الموظفين | 138,000 |

| عدد العملاء | 24 مليونًا |

تُفسّر ثروة الماضي واتساع بنك التأمين الزراعي جزئياً قوته، والقاعدة الصلبة التي تتيح للمجموعة النظر إلى المستقبل بقدرة عالية على التكيف. في سوق فرنسي ديناميكي جدًا، يمنحه هذا الوجود التاريخي وتنوع النشاطات ورقة قوية للمنافسة ضد البنك الشعبي، سنديكو غينيرال، والبنوك الرقمية الجديدة مثل Hello Bank! أو ING Bank.

قوى بنك التأمين الزراعي في المشهد المصرفي الفرنسي بحلول 2025

في عالم مصرفي يتزايد تنافسيته، يستند بنك التأمين الزراعي إلى عدة ركائز قوية جدًا. أولاً، الهوية التاريخية مع علامة تجارية معروفة، وسمعة تثير الثقة، ومهمته الإقليمية العميقة. شعارهم «كل بنك من أجلك» يتناغم مع الدور الإنساني والقريب الذي يسعى إلى تجسيده، وهو موقع يستمر ذي ملاءمة كبيرة للحفاظ على ولاء عملائه.

يُعد المجموعة صاحب المرجع في بعض القطاعات الأساسية: خاصة في القطاع الزراعي، ولدى الشركات، وكذلك لدى الجماعات المحلية. تنويعها في التأمين البنكي جاء متأخرًا، لكنه حقق نجاحات، مما يدل على قدرة على اللحاق بالمنافسة واستحواذ حصص في قطاعات سوقية صعبة المنافسة.

نجح بنك التأمين الزراعي في الحفاظ على موقف مسؤول بشكل ملحوظ، خاصة بعد الأزمة الاقتصادية عام 2008 وتداعياتها. تشير سياسة سداد سريع للدين العام ووضوح مواقفه تجاه قضايا مثيرة للجدل مثل وثائق بنما في 2016، إلى عزمه على تحسين صورته وتجنب الأخطاء التي قد تلطخ سمعته.

إليك ملخص لأهم المميزات:

- 💚 علامة تجارية قوية وسمعة “خضراء”

- 🌍 تغطية موسعة مع 24 مليون عميل على الصعيد الدولي

- 🌾 قيادة راسخة في القطاع الزراعي ومع الشركات

- 🔄 نمو مستمر في التأمين البنكي

- 🤝 إدارة الأزمات التي تعزز ثقة العملاء

| القوى الرئيسية | الوصف والبيانات المهمة |

|---|---|

| الهوية البصرية والتسويق | نمط «البنك الأخضر»، ألوان مريحة، رسالة إنسانية |

| قاعدة العملاء الدولية | 24 مليون عميل |

| الموقع في القطاع الزراعي | زعيم لا شك فيه |

| التأمين البنكي | المركز الثاني، نمو حديث |

| الاستجابة للأزمات | سداد سريع لقروض الدولة |

يثير ثقة الجمهور عاملًا حاسمًا. بينما قد تتضرر جهات فاعلة أخرى مثل BNP Paribas أو Société Générale من القضايا، فإن هذا الإرث من النزاهة يشكل رافعة قوية. يهدف بنك التأمين الزراعي أيضًا إلى الاستفادة من علاقاته مع الهيئات العامة لضمان تدفق أعمال ثابت. يمكن لموقفه المسؤول أن يُثقل كثيرًا في المستقبل.

الضعف الداخلي والتحديات التنظيمية لبنك التأمين الزراعي

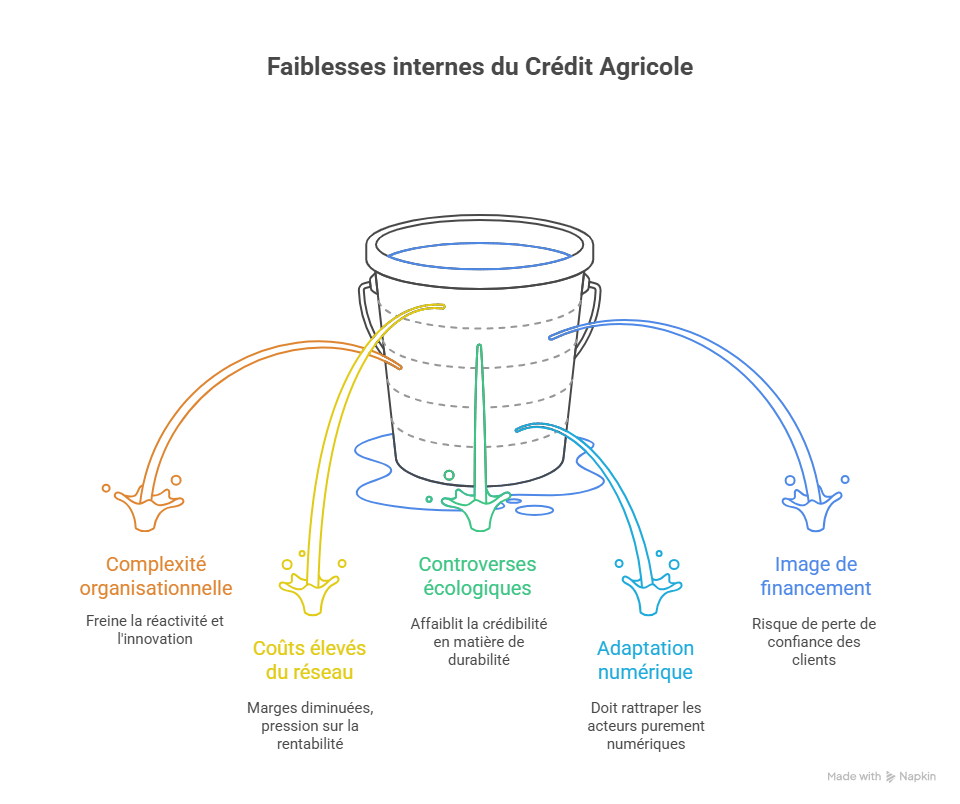

بالرغم من المزايا الملحوظة، يجب على بنك التأمين الزراعي التعامل مع بعض نقاط الضعف التي تعيق تقدمه، والتي قد تُسبب احتكاكًا في تطوره المستقبلي. من بين تلك النقاط، أحدها بشكل حاد هو التعقيد التنظيمي. حجم المجموعة، مع وجود العديد من الشركات التابعة والمكونات الإقليمية، قد يُسبب أحيانًا inefficiences ونقصًا في المرونة في اتخاذ القرارات.

كما أن التواجد المادي الكثيف، مع 7000 فرع، يثير تحديًا أكثر وأكثر صعوبة: إدارة هذه النقاط المكلفة، خاصة مع تصاعد قوة الرقمنة. البنوك الأكثر مرونة، مثل Hello Bank! أو ING Bank، تجتذب عملاء أصغر سنًا بتكاليف تشغيل أقل بكثير. من وجهة نظر هذا، يتعين على التأمين الزراعي أن يتوازن بين التحديث والحفاظ على عروض قريبة من العملاء.

علاوة على ذلك، من الناحية البيئية، يُواجه المجموعة انتقادات كثيرة. جمعيات مثل أصدقاء الأرض تُتهم بالتأثير البيئي المفرط. تمويلها لقطاعات حساسة مثل الطاقة النووية يُغذي بعض الجدل، مما يضر بصورة الشركة لدى قاعدة عملاء تتزايد وعيًا بهذه القضايا.

- ⚠️ التعقيد التنظيمي والبيروقراطية الثقيلة

- 🏦 التكاليف العالية المرتبطة بالحفاظ على الشبكة المادية الواسعة

- 🌱 التأثير البيئي المُثار للجدل

- 📉 صعوبة التكيف السريع مع التكنولوجيا الجديدة

- 🔍 التصورات السلبية أحيانًا بسبب التمويلات الحساسة

| الضعف الداخلي | التأثيرات والآثار |

|---|---|

| التعقيد التنظيمي | يُعطل الاستجابة والابتكار |

| تكاليف الشبكة المادية | تراجع الهوامش، ضغط على الربحية |

| الانتقادات البيئية | تضعف المصداقية في التنمية المستدامة |

| التكيف الرقمي | يجب أن يُعوض عن التأخير مقابل اللاعبين الإلكترونيين |

| الصورة في التمويل | مخاطر فقدان ثقة العملاء |

من الضروري لبنك التأمين الزراعي معالجة نقاط ضعفه لتجنب خسارة حصته السوقية أمام المنافسة في سياق يتسم بالفعل بالتوتر. على الرغم من أن المجموعة لا تزال مسيطرة بشكل كبير حتى الآن، فإن نظامها الداخلي المعقد يُقلل من سرعة تقديم الابتكارات أو تعديل الاستراتيجيات.

فرص النمو والتنويع لبنك التأمين الزراعي في 2025

في مواجهة التحديات، لدى مجموعة بنك التأمين الزراعي فرص مثيرة للاستئناف وتعزيز مكانتها في قطاع مصرفي يشهد تحولات جذرية. الرقمنة في القطاع المصرفي تمثل محفزًا حتميًا. دمج الابتكارات التكنولوجية وتقديم خدمات مناسبة لجمهور متصل هو تحدٍ كبير ولكنه أيضًا مسار واضح للنمو.

ارتفاع شأن البنوك الجديدة واللاعبين الرقميين يُجبر بنك التأمين الزراعي على تجديد نفسه، على سبيل المثال، من خلال توسيع أنشطته في الخدمات المصرفية الإلكترونية مع الاستفادة من شبكته المادية لتقديم خدمة هجينة، تجمع بين القرب والرقمية. البنوك مثل ING Bank وHello Bank! استفادت من فقدان الثقة بالنسبة للبنوك التقليدية بعد 2008، خاصة من خلال عروض جذابة مثل مكافآت فتح حساب.

يمكن للتنمية المستدامة أن تتحول إلى محفز تسويقي حقيقي بشرط إدارتها بشكل ملموس. بالمقابل، يمكن للمجموعة توجيه تمويلها نحو مشاريع بيئية، وإعادة النظر في سياستها الداخلية لتصبح بنكًا أكثر «خضرة» بكل معنى الكلمة.

- 📱 توسعة الخدمات الرقمية والبنك الإلكتروني

- ♻️ الاستثمارات في المبادرات البيئية والانتقال الطاقي

- 🌐 التوسع الدولي عبر الشراكات الاستراتيجية

- 💡 الابتكار التكنولوجي لتحسين تجربة العميل

- 📈 نمو مجال التأمين البنكي

| الفرص للاستغلال | الآثار المحتملة |

|---|---|

| الرقمنة المتزايدة | جذب العملاء الشباب، وتقليل التكاليف |

| التمويلات الخضراء | تحسين الصورة، تلبية التوقعات المجتمعية |

| الشراكات الدولية | زيادة قاعدة العملاء وتأثيره |

| ابتكار العميل | الولاء والتميز في السوق |

| التأمين البنكي | مصدر دخل وتنويع |

هذه المحاور ليست مجرد خيارات، بل هي استراتيجيات بناء المستقبل. بحلول 2025، التكيف السريع مع هذه التحولات السوقية سيكون مسألة بقاء للحفاظ على مكانة متميزة في المشهد المصرفي الفرنسي وخارجه.

التهديدات التنافسية والبيئية لبنك التأمين الزراعي

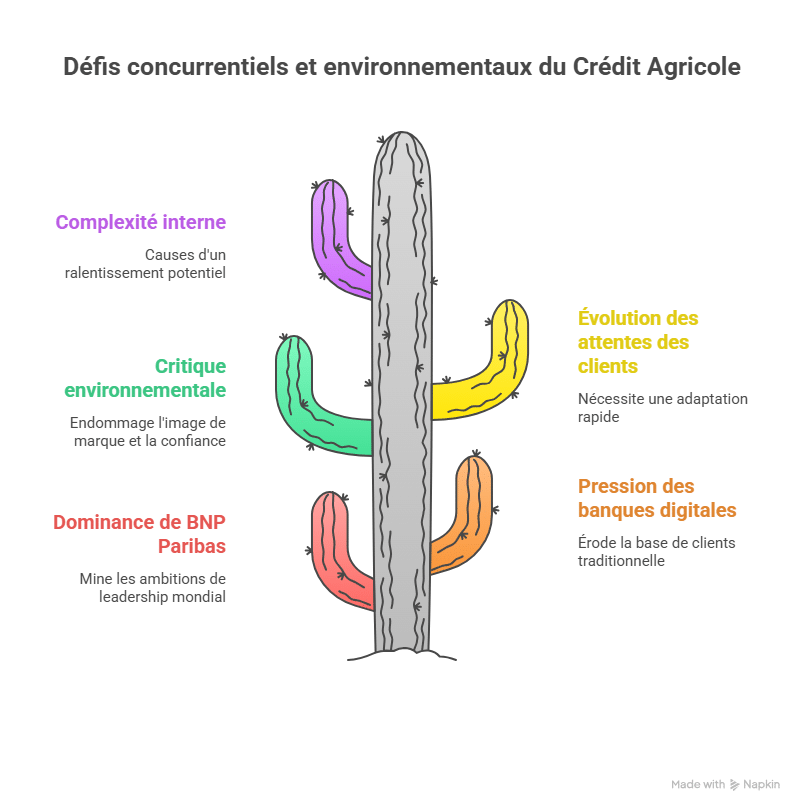

ظل ظل المنافسة يخيّم بقوة على بنك التأمين الزراعي، خاصة مع وجود لاعب ضخم في السوق مثل BNP Paribas. تحقق هذه البنكة تقريبًا ضعف نتائج بنك التأمين الزراعي، مما يجعل استقرار موقع القائد العام أمرًا شبه مستحيل. لكن الواقع الميداني يظهر أيضًا تهديدات أكثر دقة، تتعلق بالثقة، والبيئة، وتوقعات العملاء المتغيره بسرعة.

كما أن التهديد يأتي من تصاعد البنوك الإلكترونية واللاعبين الجدد، مما يدفع البنوك التاريخية لإعادة النظر بشكل جذري في عروضها. مثال على ذلك، ING Direct، أول بنك إلكتروني في فرنسا مع مليون عميل، يوضح كيف يمكن للفاعل الرقمي أن يجذب قاعدة عملاء أصغر سنًا وأكثر اتصالاً. تأثير آخر يُنظر إليه هو تقليل الفارق بين بنك التأمين الزراعي والصندوق الإدخاري (BPCE)، وهو ثالث أكبر مجموعة بنكية في فرنسا، مما يعني أن المعركة على المركز الثالث قد تتصاعد.

كما أن المجموعة تتعرض باستمرار لانتقادات تتعلق بتأثيرها البيئي (تمويل الطاقة النووية، واستغلال الموارد…)، مما يؤثر على صورتها أمام جمهور أكثر وعيًا بالتحديات البيئية. وعلامات سخرية مثل «جائزة بيجويو»، سلطت الضوء على هذه الثغرات، وقد تؤثر على الثقة الممنوحة من قبل بعض شرائح السوق.

- ⚔️ منافسة قوية مع BNP Paribas وBPCE

- 🌐 ضغط متزايد من البنوك الإلكترونية واللاعبين الرقميين

- 🌍 انتقادات بيئية وإعادة بناء السمعة

- 🔄 تطور سريع ومتغير لتوقعات العملاء

- 📉 تباطؤ محتمل بسبب التعقيد الداخلي

| التهديدات | المخاطر المرتبطة |

|---|---|

| منافسة محتدمة | فقدان حصص سوقية أمام BNP Paribas وBPCE |

| البنوك الرقمية | انخفاض العملاء التقليديين |

| مشاكل بيئية | تدهور صورة العلامة التجارية |

| تقلب السوق | ضرورة التكيف السريع |

| التعقيد الداخلي | الجمود في مواجهة التغييرات |

في هذا السياق، يتعين على بنك التأمين الزراعي مراقبة بيئته بعناية والتكيف بسرعة. ستكون القدرة على البقاء مرنًا والاستماع إلى الإشارات المبكرة للسوق عاملًا رئيسيًا لتجنب خسارة الميدان أمام البنك البريدي، LCL، أو حتى AXA Banque التي تعزز عروضها الرقمية أيضًا.

مقارنة مع فاعلين رئيسيين آخرين: BNP Paribas، Société Générale والخصوم المنافسين

معركة القيادة الحقيقية تُخاض بين عملاقين: BNP Paribas تتصدر بنتيجة صافية مضاعفة لبنك التأمين الزراعي، مما يفرض ضغوطًا مستمرة. بينما تُكوّن Société Générale وCaisse d’Épargne وBanque Populaire منصة المنافسة البنكية في فرنسا، ولكل منها مميزاتها وقوتها وضعفها، دون أن ينجح أحد في إزاحة الآخر نهائيًا حتى الآن.

لفهم هذه الديناميكية بشكل أفضل، يكفي مراقبة استراتيجياتها وملامحها. BNP Paribas، على سبيل المثال، أكثر تركيزًا على الاستثمار المصرفي الدولي، مع قاعدة عملاء عالمية. أما بنك التأمين الزراعي، فيظل مرتبطًا بالمجال المحلي وبتقديم خدمات للأفراد والشركات الصغيرة والمتوسطة. وSociété Générale تلعب أيضاً على التنوع، مع محاولة التوسع في المجال الرقمي لمواجهة اللاعبين الجدد.

- 🏦 BNP Paribas: القائد بالسوق، قوي في الاستثمار المصرفي

- 🌍 بنك التأمين الزراعي: مرتبط بالمجال المحلي وقيادة القطاع الزراعي

- 🌐 Société Générale: التنويع، والتطوير الرقمي

- 🏢 Caisse d’Épargne وBanque Populaire: تواجد إقليمي قوي وعميل قريب

| البنوك | نقاط القوة | التموضع |

|---|---|---|

| BNP Paribas | النتيجة الصافية المضاعفة، دوليًا | البنك العالمي للاستثمار |

| بنك التأمين الزراعي | الارتباط التاريخي القوي، العملاء الزراعيون | بنك قريب، تامين بنكي |

| Société Générale | تنويع واستراتيجية رقمية | منافس مباشر في الخدمات المصرفية للأفراد |

| Caisse d’Épargne & Banque Populaire | شبكة إقليمية قوية | خدمات قريبة |

التحدي لبنك التأمين الزراعي هو موازنة إرثه مع حاجات الابتكار والكفاءة. المنافسة، خاصة من البنوك الرقمية، تفرض وتيرة أسرع، وتطور مستمر للعروض، وتواصل أكثر دقة مع توقعات المستهلكين الحالية.

تأثير البنوك الإلكترونية والرقمنة على القطاع المصرفي في فرنسا

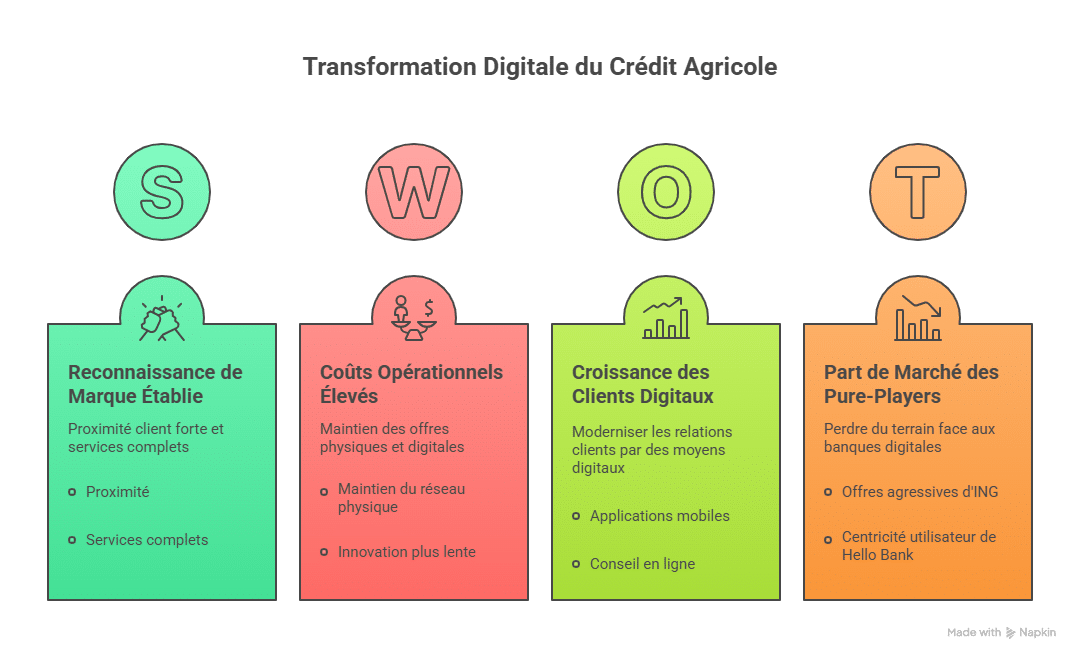

الثورة الرقمية في القطاع المصرفي تُغير قواعد اللعبة بشكل غير مسبوق. من بين البنوك التي استفادت من هذا الاتجاه، تتألق ING Bank و Hello Bank! بعروض تجارية مغرية ونهج يركز على المستخدم المتصل. هؤلاء اللاعبين الرقميين نجحوا في جذب جمهور شباب يبحث عن حلول بسيطة وسريعة وبدون رسوم خفية وكلها عبر الإنترنت.

أما بالنسبة لبنك التأمين الزراعي، فإن التحول الرقمي يُعطي فرصة هائلة ولكنه يمثل أيضًا تحديًا. يجب على المجموعة أن تدمج التقنيات الحديثة مع الحفاظ على العروض التقليدية، مع توازن معقد للمحافظة على الهيكل القديم. الخطر هو إما خسارة الميدان لصالح البنوك الرقمية تمامًا، أو تلطيف نموذجها التاريخي بتكاليف عالية جدًا.

- 📊 نمو سريع في العملاء الرقميين

- 💻 إنشاء منصات مبتكرة وقوية من الناحية الاستخدامية

- ⚖️ ضرورة وجود عرض مزدوج: رقمي وواقعي

- 🎯 استهداف دقيق للفئات الشابة والحضرية

- 🛡️ أمن معزز وثقة رقمية

| العنصر | بنك التأمين الزراعي | البنوك الإلكترونية (مثل ING) |

|---|---|---|

| عدد العملاء عبر الإنترنت | في تزايد لكن لا تزال متخلفة | مليون لبنك ING Direct |

| تكاليف التشغيل | مرتفعة للحفاظ على الشبكة | مخفضة بشكل عام |

| عرض الخدمات | شامل، يجمع بين الواقعي والرقمي | غالبيته رقمي |

| الابتكار | تدريجي وأحيانًا بطيء | سريع ومُعطّل غالبًا |

| علاقة العميل | قرب قوي | تركيز رقمي |

الخبر السار هو أن بنك التأمين الزراعي بدأ في تبني مبادرات لتحديث علاقته بالعملاء من خلال تطبيقات هواتف محمولة محسنة وخدمات استشارة عبر الإنترنت ورقمنة جزئية لفروعه. يبقى السؤال هل ستكفي هذه الاستراتيجية الهجينة لمواصلة المنافسة مع البنوك الرقمية التي تزداد قوة تدريجيًا.

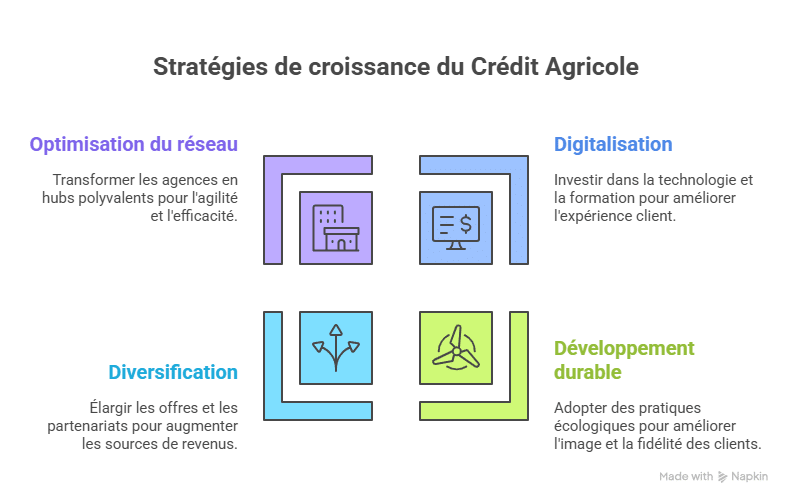

الاستراتيجيات المقترحة لتعزيز مكانة بنك التأمين الزراعي في 2025

لتفرد مكانته في 2025 والاستمرار في أن يكون فاعلًا رئيسيًا في المشهد المصرفي الفرنسي، يجب على بنك التأمين الزراعي أن يستغل قواه، ويقلل من نقاط ضعفه، وينتهز الفرص بسرعة وذكاء.

أولًا، الاستثمار بشكل مكثف في الرقمنة مع الحفاظ على مميزات العلاقة الإنسانية، والتي تظل محور خدمته، يبقى أمرًا حيويًا. إنشاء عرض مصرفي هجيني، يجمع بين سهولة الرقمنة ودفء الاتصال الإنساني، سيلعب دورًا استراتيجيًا رئيسيًا. يتطلب ذلك:

- 📲 تطوير أدوات رقمية فعالة وسهلة الاستخدام

- 👩💼 تدريب الموظفين على الدعم الرقمي

- 🏪 إعادة تنظيم شبكة الفروع لتكون أكثر تنوعًا وحداثة

ثانيًا، يجب على المجموعة تعزيز التزامها البيئي لتلبية التوقعات المتزايدة للعملاء وتحسين صورتها على المدى الطويل. يجب أن يتركز العمل على الاستثمارات المسؤولة، ورفض التمويلات الخطيرة، والشفافية. هذا سيساعد على تمييز بنك التأمين الزراعي في سوق تنافسي قد يُعتبر باردًا وغير شخصي بشكل كبير.

وفي النهاية، يظل تطوير الشراكات الاستراتيجية الدولية وتنويع العروض، خاصة في التأمين البنكي وخدمات الشركات، أساسًا هامًا لتعزيز الإيرادات المستدامة.

| محور استراتيجي | الإجراءات الأساسية | الأهداف المنشودة |

|---|---|---|

| الرقمنة | الاستثمار في التقنيات، تدريب الموظفين، تحديث الفروع | تحسين تجربة العملاء وتقليل التكاليف |

| التنمية المستدامة | توجيه التمويلات نحو مشاريع خضراء، الشفافية البيئية | تحسين الصورة، بناء الولاء |

| التنويع | تعزيز التأمين البنكي، الشراكات الدولية | توسيع مصادر الإيرادات |

| تحسين الشبكة | تحويل الفروع إلى مراكز متعددة الاستخدامات | زيادة المرونة، تقليل التكاليف الثابتة |

في سوق يتسم بالمنافسة بين عمالقة مثل BNP Paribas و Société Générale، ولكن أيضًا بلاعبين مغيرين مثل Hello Bank!، سيكون كل يورو يُنفق على الابتكار وبناء الثقة مع العميل له مردود كبير على المدى الطويل.

الخاتمة

في النهاية، يظل بنك التأمين الزراعي دعامة رئيسية للقطاع المصرفي الفرنسي بفضل تاريخه العريق، وشبكته الكثيفة، وقيادته في قطاعات رئيسية مثل الزراعة أو التأمين البنكي. ومع ذلك، فإن التعقيد التنظيمي، وانتقادات البيئة، والضغط المتزايد من البنوك الإلكترونية تشكل تحديات كبيرة يجب مواجهتها. للبقاء قادرًا على المنافسة في 2025، سيتعين على المجموعة تسريع رقمنتها، تعزيز التزامها بالاستدامة، وتنويع أنشطتها. مستقبل بنك التأمين الزراعي مرتبط بقدرتها على دمج الإرث والابتكار لتلبية تطلعات العملاء المتغيرين بسرعة.

الأسئلة الشائعة حول تحليل SWOT لبنك التأمين الزراعي

- س1: لماذا يُعتبر بنك التأمين الزراعي قائدًا في القطاع الزراعي؟

لأنه يقدم خدمات متخصصة ويتمتع بوجود تاريخي قوي في المناطق الريفية، ليلبي الاحتياجات الخاصة لهذا القطاع. - س2: ما هي أبرز نقاط الضعف لبنك التأمين الزراعي في 2025؟

التعقيد التنظيمي، تكلفة الشبكة المادية المرتفعة، والتأثير البيئي المثير للجدل تُعد تحديات ملحة يجب التعامل معها بسرعة. - س3: كيف يمكن لبنك التأمين الزراعي مواجهة تهديد البنوك الإلكترونية؟

من خلال تطوير عرض رقمي فعال مع الحفاظ على الاتصال الإنساني، يمكن للمجموعة أن تستفيد من شبكتها المادية كمزايا. - س4: ما هي الفرص التي يمكن استغلالها للمجموعة؟

الرقمنة، الاستثمار في الأخضر، التنويع، وزيادة التأمين البنكي تمثل محركات مهمة. - س5: كيف يؤثر المنافسة على استراتيجية بنك التأمين الزراعي؟

المنافسة الشديدة تفرض على المجموعة الابتكار المستمر، وتحسين الاستجابة، وتكييف العروض وفقًا لاتجاهات السوق.

تحليل SWOT المتعمق لبنك التأمين الزراعي

تحليل SWOT و PESTLE المفصل

قوات وضعف بنك التأمين الزراعي

تحليل SWOT لبنك التأمين الزراعي من بنك Habitat

دراسة حالة كاملة لبنك التأمين الزراعي

📊 Analyses SWOT similaires

📊 Voir aussi : notre hub centralisé de toutes les analyses SWOT & PESTEL (206 études) classées par secteur — Tech, Auto, Mode, Distribution, Finance.

Tu prépares le BTS Assurance ?

Cette analyse SWOT fait partie des thèmes abordés dans les épreuves. Notre E-book de révision couvre l'intégralité du programme en fiches claires et synthétiques.

- 100 % du programme BTS Assurance

- Fiches 1ère et 2ème année

- Créé par un diplômé

- Téléchargement immédiat

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.