要約

| 📌 セクション | 📝 詳細内容 |

|---|---|

| 🧾 定義 | IDA(直接賠償制度)は、直接賠償メカニズムであり、非責任者の保険者が自己の保険会社から補償を受けることを可能にし、IRSA協定による保険会社間の調整を待たずに補償を行う仕組みです。 |

| 👥 関係者 | 3つの役割者が関与します:被保険者(被害者)、加入保険者、そして責任者またはその保険者です。それぞれが補償や保険会社間の請求において特定の役割を果たします。 |

| 📜 適用条件 | IDAの適用には以下が必要です:IDACL記載の条項を含む保険契約、責任明確な第三者証明(任意証書、報告書、証言)、および物的損害の保険適用範囲が含まれる必要があります。 |

| 🚗 実例 | 例:マリーさんは、不注意な運転手に衝突され、明確な事故証明を保険会社に提出します。IDACLにより、一週間以内に追加の手続きなしに補償され、保険会社間での処理が完了します。 |

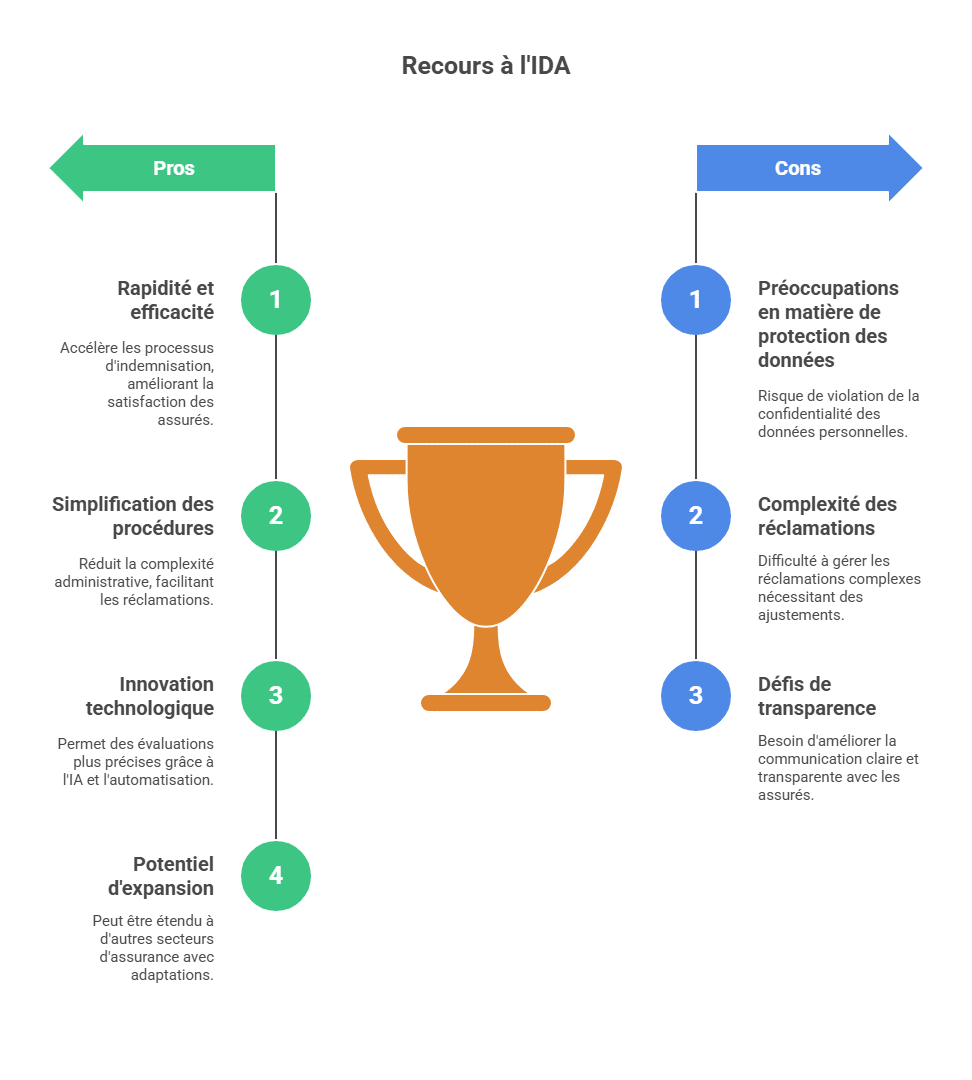

| 🚀 主な利点 | ✅ 迅速さ:補償までの期間が数日以内に短縮されることが多いです。 ✅ 簡便さ:書類の提出や手続きが簡素化されます。 ✅ 効率性:評価の自動化、管理コスト削減、誤りの減少。 |

| ⚠️ 制限事項 | ❌ 不確定または共有の責任には適用されません。 ❌ 複雑または身体的損害の多い事故には不適当。 ❌ IRSAの基準により補償額が上限設定される場合があります。 ❌ 契約に条項がなく除外される可能性もあります。 |

| 📝 よくある誤りの回避ポイント | – 証明書の記入ミス 📝 → 責任の曖昧さ。 – 遅延申請 ⏰ → 拒否の可能性。 – IDA条項の未記載 📄。 – 責任共有または曖昧 ⚖️。 – 上限の理解不足 💰。 |

| 🧭 IDA手続き | 1️⃣ 事故届けと任意証明書 → 2️⃣ 保険会社との情報交換 → 3️⃣ 損害評価(自動化/半自動)→ 4️⃣ 補償の迅速な支払い → 5️⃣ IRSAを通じた保険会社間の資金調整。 |

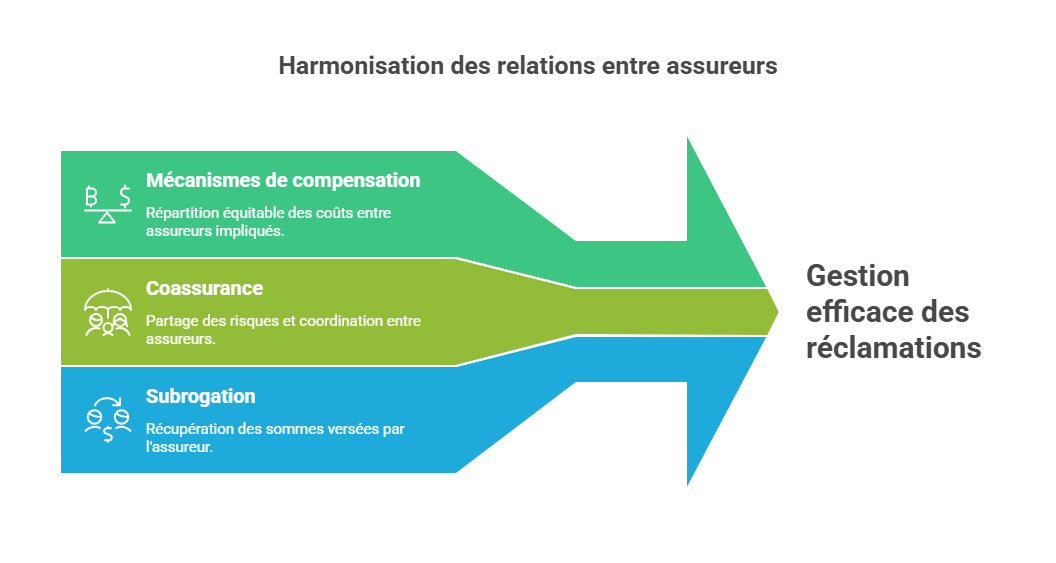

| 🤝 保険会社間の関係 | IDASは、補償や、共同保険、代位請求を含む仕組みと連携しています。被害者の保険会社が最初に補償し、その後、責任者の保険者からの回収を行います。 |

| 🌐 進展と展望 | 📌 法改正: IDA促進のための改革。 🤖 技術: AI、自動化、より正確な処理。 🏡 拡張: 住宅、健康、旅行など他分野への適用可能性。 |

| ❓ FAQ | – IRSAとIDAの違いは? – 一般的な補償期間は? – 異議申し立ては可能? – 身体的損害にも適用される? – 無保険責任者の場合は?回答:FGAO。 |

事故発生時には、補償手続きが迅速な行政手続きの連続となる場合があります。非責任者の運転者が何週間も待たなければ補償されないのを避けるため、フランスの保険会社は簡素で迅速な仕組み:IDによる直接補償(IDA)を導入しています。IRSA協定により規定されたこの制度は、自己の保険会社から直接返金される仕組みであり、他の運転者の責任問題の解決を待つ必要がありません。この制度は自動車保険の標準となり、明確なルールに基づき、多くの利点を提供しています。ただし、いくつかの制限も存在します。

IDAの仕組み

IDAの概念の説明

IDの仕組みは、基本原則に基づいています:被保険者の保険会社が直接損害を補償する役割を担い、責任者側の責任解決を待つことなく、被保険者の損害を補償します。つまり、責任者に関わる問題が解決される前に、被保険者は自分の保険会社から補償を受け取ることができるのです。

関係者:被保険者、保険会社、責任者

IDの請求には複数の役割者が関与します:

- 被保険者:保険契約を結び、一定のリスクから自身を守るための個人または法人。事故時には、その補償対象となります。

- 保険会社:被保険者が締結した保険証券を発行した保険会社。損害の評価と適切な補償の支払いを担当します。

- 責任者:事故や損害の責任を負うと考えられる個人や団体。自動車事故の場合の運転者、物的損害の場合の所有者など。

請求に必要な条件

ID請求が適用されるためには次の条件があります:

- 保険契約:特定のID請求条項を含む保険証券に加入していること。責任の明確性や補償範囲の条件を規定しています。

- 責任の明確性:事故の責任がはっきりしていること。任意証書、警察報告書、証言などをもとに証明されます。

- 補償範囲:被保険者の損害が契約条件に該当し、補償対象となっていること。詳細な補償内容は保険証書に記載されています。

実例紹介

IDAの具体的な適用例

次のような状況を想定します:

マリーさんは落ち着いて運転中、別の運転者が注意散漫で交差点で衝突。後部が損傷し、現場で直ちに任意証明書に記入します。両者は証明書に署名し、責任者の責任が明示されます。

翌日、マリーさんは保険会社に連絡し、証明書を提供します。これにより、ID条項を含む契約によって、直接補償の手続きが開始され、1週間以内に損害評価と補償が完了します。

その間、マリーさんの保険者は責任者側の保険者と直接やり取りし、IRSA協定に基づき補償を処理します。マリーさんは、相手側の保険会社を待つことも再交渉も不要です。迅速で予測可能な補償を受けます。

このケースは、IDAの目的を完璧に表しています:非責任者の被保険者を保護し、保険会社間のやり取りを簡略化することです。

IDAの利点

迅速さと効率性のある補償

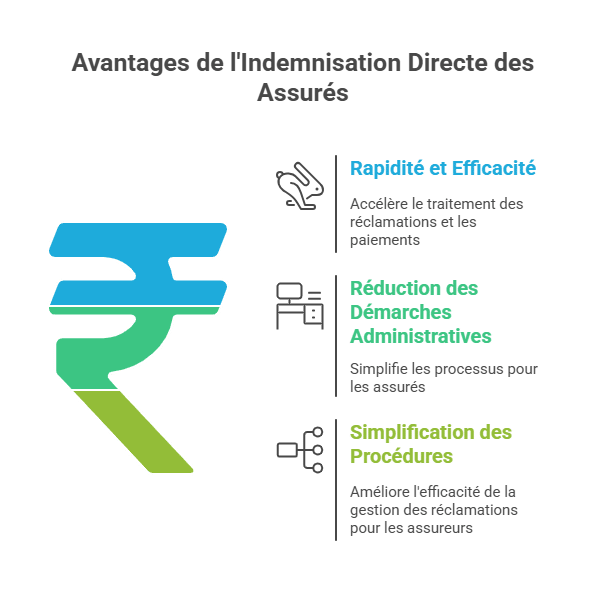

IDによる直接補償は、迅速かつ効率的に被保険者を補償できる多くのメリットを持ちます。自動化された処理により、請求や支払いが短期間で行われ、審査や決済の迅速化と最適化が可能です。これにより、保険会社は迅速に対応し、被保険者の負担を軽減します。

管理手続きの簡素化

IDは、保険契約者の側の手続きを軽減します。多くの書類や詳細証拠の提出を必要とせず、必要な情報は適切なソースから直接取得されるためです。医療機関、警察、修理工場などから直接情報を集めることが可能です。これにより、手続きが簡略化され、管理コストも削減されます。

保険会社側の一層の簡素化

この制度により、保険会社も申請手続きの自動化・効率化が図れます。データの収集と分析にITシステムを活用し、迅速な意思決定を実現します。人的ミスや不正も減少し、全体のリスク管理も向上します。

IDA適用の制限と条件

適用不可のケース

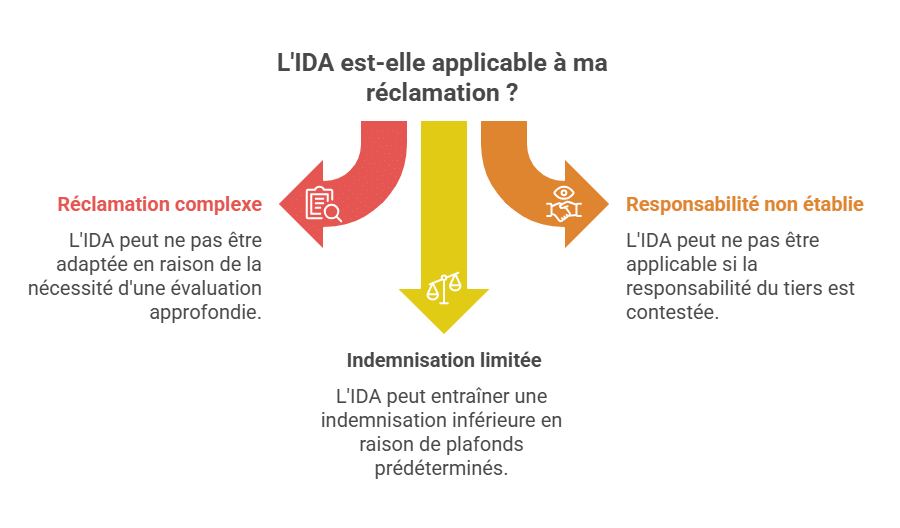

IDの利用にはいくつかの制約があり、すべてのケースに適用できるわけではありません。例えば、複雑で争いの多い請求や、評価に時間を要するケースには適しません。自動化されない情報や追加証拠が必要な場合も、従来の手続きが必要です。

責任の明確性に関わる要件

責任が明確に定義されている場合に限り、IDは適用されます。責任が不明確である場合や、争いがある場合は、伝統的な手続きへ移行します。

補償額への影響

IDの利用により、補償額に制限やバーが設けられる場合があります。IRSAの基準に基づく上限により、請求者が期待する金額より少なくなることもあります。事前に条件や範囲を理解しておくことが重要です。

よくある誤りと注意点

ID請求時の注意点や避けるべき誤り

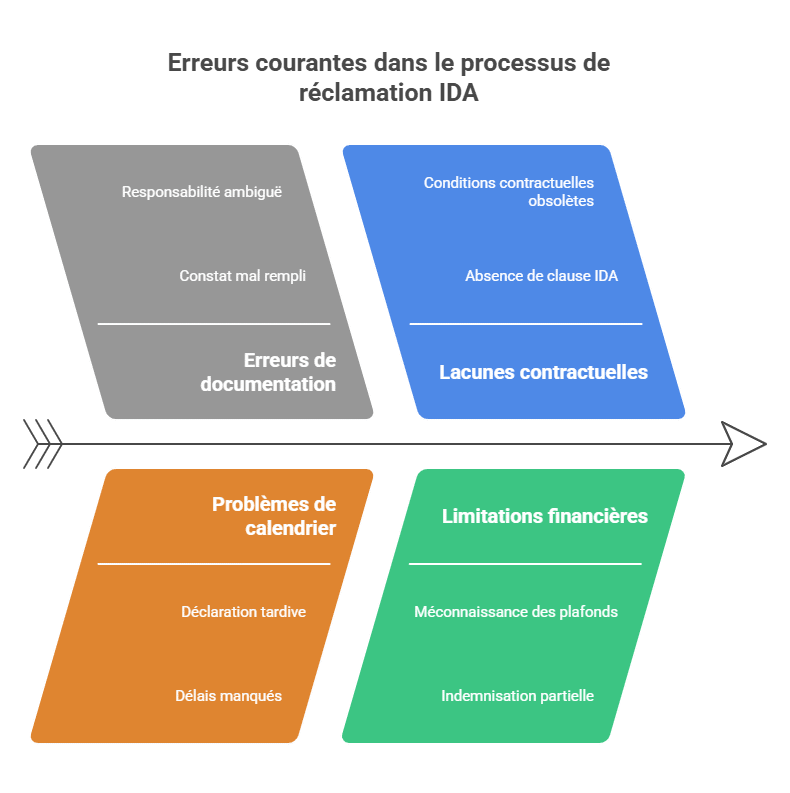

制度の設計は被保険者の負担軽減を意図していますが、一部の誤りが補償を遅らせたり、台無しにしたりする可能性があります:

-

❌ 証明書不備:記入漏れや責任の誤表現が、案件の曖昧さを招き遅延につながる。

-

⏰ 遅延申請:多くの契約では、5営業日以内に申告義務があり、遅れると拒否される可能性がある。

-

📄 条項未記載のID条項:古い契約や特殊契約には未記載の場合もあり、その場合、IDによる補償は不能。

-

⚖️ 責任共有・曖昧:責任が明確でなければ、従来の手続きに移行せざるを得ません。

-

💰 上限把握不足:IRSAの基準には損害物的損害に対する上限設定があり、これを知らないと部分的な補償しか受けられないリスクも。

これらを理解することで、驚きや損失を避け、最適な対応ができるようになります。

Pas le temps de ficher tout le programme ?

Découvre l'E-book de révision avec 100% des cours de 1ère et 2ème année synthétisés. L'outil indispensable, créé par un diplômé, pour valider ton BTS sans stress.

Découvrir l'E-bookID請求手続き

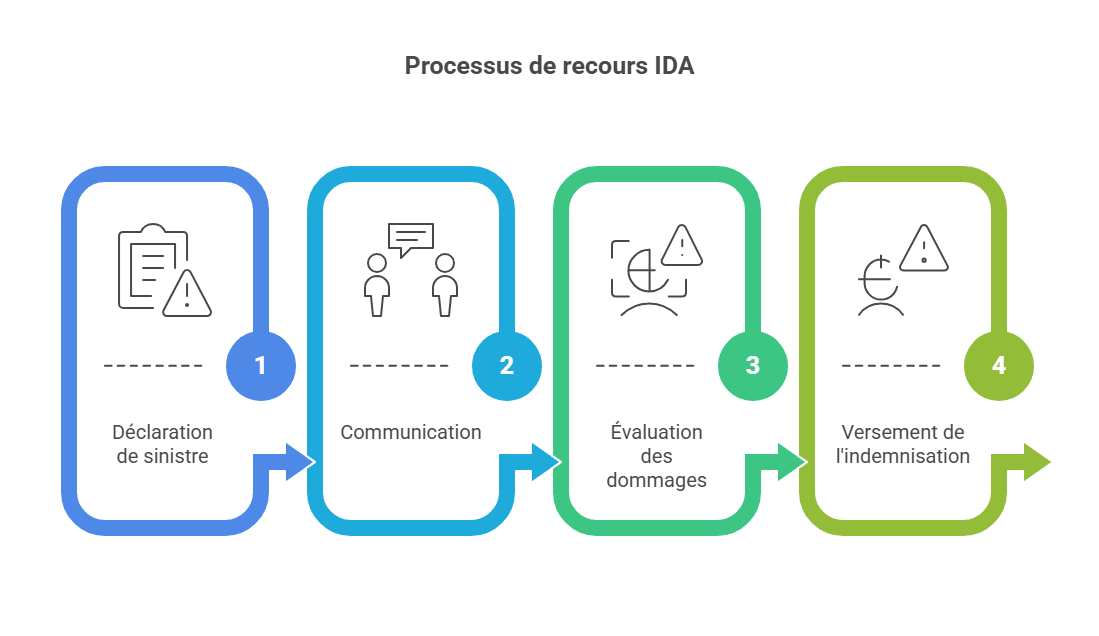

事故申告と任意証明書

IDの請求手続きは、通常、被保険者が事故を申告し、保険会社に連絡することから始まります。事故の詳細(日時、場所、状況)を迅速に伝える必要があります。自動車事故の場合、双方で証明書を記入し、事実と損害を記録します。

被保険者と保険会社の連絡

申告後、被保険者と保険会社は追加情報のやり取りや請求内容の詳細確認を行います。電話やメールなどの方法で行われます。

損害評価と評価

IDの範囲内で、損害の評価は自動や半自動で行われます。高度なITシステムを使い、画像やデータ、モデルなどをもとに、あらかじめ設定された基準で評価されます。

補償金の支払い

評価完了後、保険会社は被保険者に補償金を支払います。自動化により素早く処理され、振込や他の支払い方法で行われます。

ID請求と保険会社の関係

保険会社間の補償メカニズム

ID請求の枠内では、複数保険会社が関わる場合、相互に資金調整を行います。被保険者に補償した保険会社は、責任者の保険会社と資金をやり取りし、責任の割合に応じてコストを配分します。

共同保険と代位請求

共同保険と代位請求は、保険会社間でのリスク分担と損害回収の仕組みです。

・共同保険には、複数の保険者が一つのリスクを分担

・代位請求は、保険金支払い後、保険者が責任者に対して損害賠償請求を行うこと

これらを通じて、リスクとコストを適切に分散させます。

ID請求の展望と将来性

最近の立法の変化

ID請求については、いくつかの国で法改正が行われてきました。規制当局や立法者は、IDの利点を認識し、迅速さや効率性、手続きの簡素化を促進。これにより、特定分野でのID利用を推進し、制度の定着が進んでいます。

課題と改善の展望

今後の課題と改善策には、以下のようなものがあります:

- データ保護:個人情報の管理とセキュリティ向上、規制の遵守を徹底。

- 複雑な事故:大きなケガや訴訟を伴うケースでは、より詳細な評価と適切な対応の必要性。

- 透明性と情報共有:被保険者に対し、補償プロセスや基準について明確に伝える。

- 技術革新:AI、自動化、マシンラーニングを活用し、評価速度と精度の向上。

- 他分野への応用:住宅、医療、旅行保険などへの拡張も視野に入れていますが、各分野の特性に合わせた調整が必要。

IDA制度のまとめ

総じて、IDは保険の分野で大きな進歩をもたらしており、迅速かつ効果的な補償を実現しています。今後も、更なる改善と普及により、より良いサービス提供と公平な損害賠償が期待されます。

結論

総括すると、ID請求は、非責任者の損害賠償の管理において重要な進歩を示しています。この仕組みにより、被保険者は迅速な補償を受けられ、手続きが簡素化され、返金までの期間も見通しが立ちやすくなります。

ただし、その恩恵を最大限に享受するためには、任意証明書を丁寧に記入し、事故を早期に申告し、保険内容を十分理解しておくことが重要です。IDはルールに従い、責任の明確性、契約条件、上限設定を守る必要があります。

将来的には、AIの活用、申告のデジタル化、他分野への展開により、その効率性と適用範囲はさらに広がる見込みです。

❓ よくある質問(FAQ)

IRSAとIDの違いは?

IRSAは、保険会社間で補償分担と請求を調整するための協定です。一方、IDは非責任者の保険者からの直接補償メカニズムです。

IDを通じた補償にはどのくらいの時間がかかる?

平均して、簡便なケースでは5日から10営業日程度です。ただし、申告の早さ、証明書の明瞭さ、保険会社の管理システム次第です。

補償額に異議を唱えることはできる?

はい。補償額に満足できない場合、異議申し立てや調停を申し立て可能です。

IDは身体の損害にも適用される?

いいえ。これは、物的損害に限定されており、身体的損害は別の手続きとなり、より長期間かつ法廷での処理が必要です。

第三者が無保険の場合はどうなる?

この場合、IDは適用されません。被保険者は補償基金(FGAO)に頼ることになり、無保険または不明の車両による事故の被害者に補償します。

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.