要約

| セクションのタイトル | 概要 |

|---|---|

| クレディ・アグリコルの銀行市場と歴史 | 長い歴史を持つ主要なプレイヤーとして、クレディ・アグリコルは3,000万人の顧客、7,000の支店、および堅固な地域展開を誇る。2016年の純銀行商品(商品純額)は318億ユーロに達し、フランスにおける銀行の要としての地位を確認している。 |

| フランスの銀行風景におけるクレディ・アグリコルの強み | 強力なブランドイメージ、緑の「エコ」レピュテーション、農業とバンカシュアランスでのリーダーシップ。危機対応能力の向上により顧客の信頼を獲得し、国際展開も大きな強みである。 |

| 内部の弱点と組織的課題 | 官僚的な重さ、物理的ネットワークに関連する高コスト、環境批判やデジタル適応の遅れ。これらの点は反応性や持続的なイメージを脆弱にする。 |

| 成長と多角化の機会 | デジタル化、グリーンファイナンス、顧客向け革新、国際提携、バンカシュアランスの可能性。これらのレバーは競争力を強化し、社会的期待に応えることができる。 |

| 競争と環境の脅威 | BNPパリバ、BPCE、オンライン銀行の激しい競争。持続的な環境批判と顧客の期待変化は、その評判と市場シェアの安定性を脅かす。 |

| 他の主要プレイヤーとの比較 | BNPパリバはより良い結果により支配的、ソシエジェネラルは多角化とデジタル化を進め、クレディ・アグリコルは地域に根ざしつつ、イノベーションを加速させる必要がある。地方支援の伝統も維持しながらも、イノベーション促進に努める事が求められる。 |

| オンライン銀行とデジタル化の影響 | デジタル化は市場に大きな変革をもたらし、純プレイヤーが若く敏捷な顧客を惹きつけている。クレディ・アグリコルはハイブリッド戦略を成功させ、地域密着と現代性を両立させる必要がある。 |

| 2025年に向けた強化戦略 | デジタル化を加速させ、持続可能性に投資し、商品を多様化し、支店ネットをモダンなハブに変革する。これらの方針は競争優位の維持に不可欠である。 |

| SWOT分析に関するFAQ | クレディ・アグリコルはその地元に根ざした伝統と地域密着型の姿勢により、農業界のリーダーと呼ばれる。内部の弱点は官僚的な体制と環境問題であり、オンライン銀行との競争には性能を高めるデジタル提供と強い人間関係構築が必要となる。 |

クレディ・アグリコルは、フランスの銀行市場において重要な地位を占めている。百年以上の歴史、7,000以上の支店、そして2,400万人以上の顧客を持つこのグループは、個人や企業、農業界にとっても重要な役割を果たす。競争激化、オンラインバンクの台頭、およびデジタル化と持続可能性への要求の高まりに直面しており、SWOT分析は、その強み、弱み、機会、脅威を理解し、2025年のポジションを強化するための戦略を考える上で不可欠である。

- クレディ・アグリコルの銀行市場と歴史

- フランスの銀行風景におけるクレディ・アグリコルの強み

- 内部の弱点と組織的課題

- 成長と多角化の機会

- 競争と環境の脅威

- 他の主要プレイヤーとの比較:BNPパリバ、ソシエジェネラルなど

- オンライン銀行とデジタル化の影響

- 2025年に向けた強化戦略

- SWOT分析に関するFAQ

クレディ・アグリコルの銀行市場と歴史:フランスの金融セクターの柱

フランスの金融情勢において、クレディ・アグリコルは極めて重要な役割を果たし、産業化とともに発展してきた。フランスが貯蓄と不動産投資に対して持つ特別な文化に根ざし、長い歴史を持つ。単なる銀行だけでなく、長年の歴史においても重要な存在であり、〈Caisse d’Épargne〉や〈Banque Populaire〉、〈Société Générale〉と並ぶリファレンスである。持株会社のクレディ・アグリコルSAを通じて、現在では世界中に約2,400万人の個人と法人顧客を抱え、優れた土台を築いている。

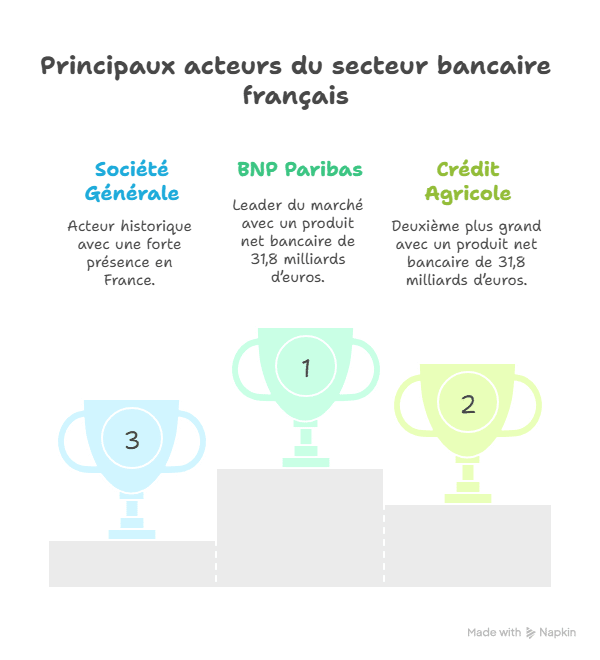

フランスの銀行市場は1,500億から1,600億ユーロの規模であり、2015年頃にやや縮小したものの、依然として非常に大きい。この市場は伝統的な売上高ではなく、銀行活動の付加価値を示す“商品純額”によって測定される。この数値は利息、コミッション、管理費用など、多様な収入源から生成される価値を表す。2016年のクレディ・アグリコルの純銀行商品は318億ユーロであり、国内2位の地位を確立している。

その展開状況を見ると、クレディ・アグリコルは約7000の支店を全国に持ち、13万人以上の従業員を抱える。地域社会に根ざした存在感は不可欠であり、特に農業分野では安定したリーダーシップを有し、さらに企業や公共団体とも強い関係を築いている。

- 🌱 長い歴史と地域根ざし

- 📊 拡大して多様な顧客基盤

- 🏦 物理的展開の密なネットワーク:7000支店

- 👨💼 13万人超の従業員

- 💼 バンカシュアランスにおけるリーダーシップ(遅れて参入したが成長中)

| 要素 | 重要なデータ🌟 |

|---|---|

| 商品純額(2016年) | 318億ユーロ |

| 純利益(2016年) | 48億2,5千万ユーロ |

| 支店数 | フランス国内7,000店 |

| 従業員数 | 138,000人 |

| 顧客数 | 2,4千万 |

クレディ・アグリコルの過去の豊かさと現在の規模は、その強さの大きな要因となっており、堅実な基盤は将来への適応能力を高めている。非常にダイナミックなフランスマーケットにおいて、その歴史的存在感と多角的な活動は、〈Banque Populaire〉や〈Société Générale〉、〈La Banque Postale〉、さらには新興のデジタルバンク〈Hello Bank!〉や〈ING Bank〉に対しても有利に働き得る。

2025年におけるフランスの銀行市場におけるクレディ・アグリコルの強み

競争の激しい銀行業界において、クレディ・アグリコルは複数の堅実な柱に支えられた強みを持つ。まず、歴史的なブランドイメージと信頼性、地域に根ざした使命感が挙げられる。「すべての銀行、あなたのために」というスローガンは、身近で親しみやすい役割を追求しているこのグループの中心方針を表すもので、顧客の忠誠維持においても重要である。

特定の重要セグメントでは、農業分野、企業、公共機関で圧倒的なリーダーシップを誇る。遅れて参入したバンカシュアランスも成功しており、競争の激しいセクターでも市場シェアを獲得する能力がある。2008年の経済危機以降、責任ある姿勢を維持し、国家への迅速な返済や、2016年の「パナマ文書」に関連する疑惑を明確に否定し、イメージ保全に努めてきた。

主要な強みのまとめ:

- 💚 強固なブランドイメージと「グリーン」評価

- 🌍 国際的な顧客基盤(2,4千万)

- 🌾 農業分野でのリーダーシップ

- 🔄 バンカシュアランスの着実な成長

- 🤝 危機管理による顧客信頼の向上

| 主要な強み | 説明と重要なデータ |

|---|---|

| ビジュアル&マーケティング | 「緑の銀行」スタイル、安心感のある色彩、ヒューマニスティックなメッセージ |

| 国際的な顧客基盤 | 2,4千万の顧客 |

| 農業市場でのリーダーシップ | 圧倒的なリーダー |

| バンカシュアランス | 二番手、最近の成長 |

| 危機対応の迅速さ | 国家資金の迅速返済 |

公共の信用は重要なファクターであり、BNPパリバやソシエジェネラルといった他の大手が経営上の問題を抱える中、クレディ・アグリコルはその誠実さと信頼性を武器としている。また、公共団体との関係を活用し安定した取引流を確保しようとしている。この責任ある姿勢は今後の大きな強みとなるだろう。

クレディ・アグリコルの内部の弱点と組織的課題

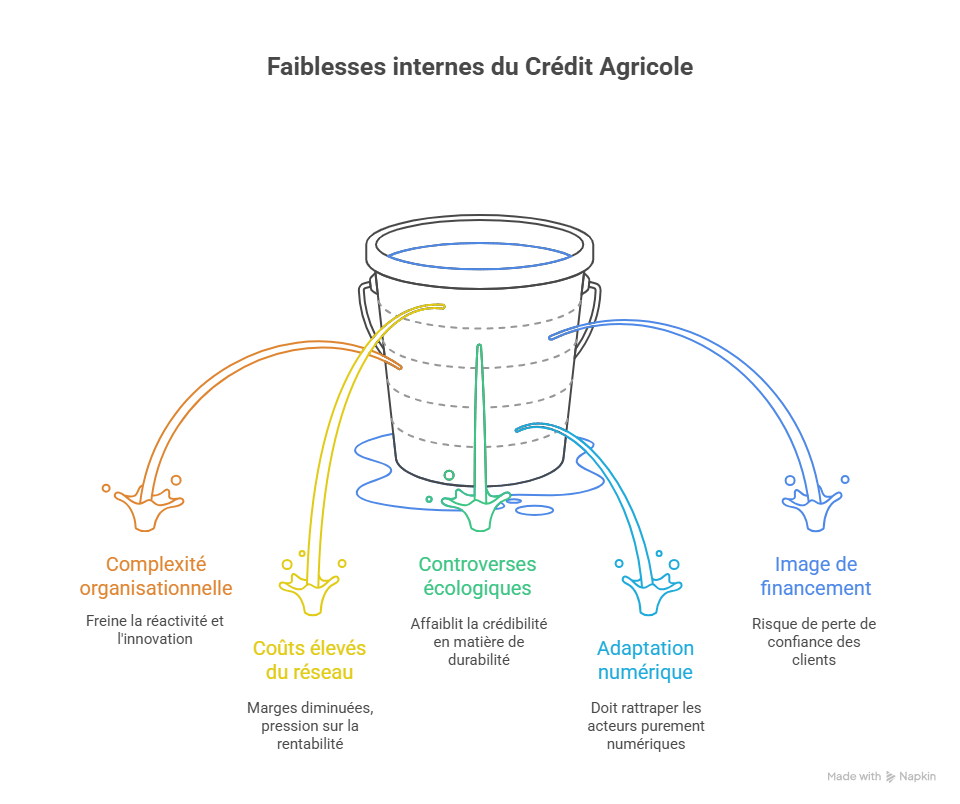

優れた資産を持つ一方で、クレディ・アグリコルは一部の弱点にも直面しており、それらが成長を妨げたり、今後の展開に摩擦をもたらす可能性がある。中でも最も深刻な課題は組織の複雑さで、グループ全体と各地域子会社の多さから、意思決定の非効率や機動性の欠如につながるケースがある。

物理的支店の多さも課題となっており、コストに直結している。デジタル化の進行に伴い、よりアジャイルな金融機関は社会的ニーズに応じて若い顧客層を獲得しつつ、コスト効率の良い運営を目指している。クレディ・アグリコルは現地志向と近距離性を維持しながらも、最新化を図る必要がある。

また、環境面でも批判を受けている。環境団体「アミ・ド・ラ・テル」などが同グループの環境負荷を問題視し、原子力などの高リスク投資を非難している。こうした問題は、環境志向の顧客層にとってマイナス要素となる可能性がある。

- ⚠️ 組織の複雑さと官僚性の高さ

- 🏦 物理的支店網の維持コスト

- 🌱 環境負荷に関する批判

- 📉 新技術への迅速な適応困難

- 🔍 高感度な環境・社会的問題の対応の必要性

| 内部の弱点 | 影響と示唆 |

|---|---|

| 官僚的な複雑さ | 反応性とイノベーションの妨げとなる |

| ネットワーク維持コスト | マージン縮小や収益圧迫 |

| 環境問題の批判 | 持続可能性への信頼低下 |

| デジタル適応 | 遅れを取り戻す必要性 |

| 資金調達のイメージ | 顧客信頼の喪失リスク |

これらの弱点に対応しなければ、競合に市場シェアを奪われる可能性が高まる。現状では、グループは依然として支配的であるが、その組織の複雑さはイノベーションや戦略調整のスピードを制限している。

成長と多角化の機会:2025年のクレディ・アグリコルにとっての展望

課題に直面する中でも、クレディ・アグリコルは積極的に未来に向けたチャンスを模索し、銀行業界の変化に対応しつつ、その地位を強化している。特にデジタル化は絶対に外せない戦略の柱であり、革新的技術を取り入れ、オンライン顧客サービスを充実させることが不可欠。若年層や都市部の顧客をターゲットにすることも重要だ。

新興のネオバンクや純プレイヤーは、クレディ・アグリコルの革新的な取り組みの必要性を高めている。例えば、オンラインバンキングに特化したサービスの展開により、信頼できる競合となる。ING BankやHello Bank!は、2008年以降の金融危機後、積極的に手頃な優遇策を導入し、新規顧客を獲得している。

持続可能な開発は、戦略的なマーケティングツールとなり得る。環境に配慮した融資や、内部政策の見直しにより、「グリーン」銀行への方向転換を推進すれば、競争優位を築ける。こうした取り組みは、気候変動対策に積極的な顧客層からの支持を得ることにもつながる。

- 📱 デジタルサービスとオンラインバンキングの拡大

- ♻️ 環境施策への投資とエネルギー転換

- 🌐 国際的なパートナーシップの拡大

- 💡 技術革新による顧客体験の向上

- 📈 バンカシュアランスの拡大

| 展開すべき機会 | 想定される影響 |

|---|---|

| デジタル化の加速 | 若年顧客の獲得、コスト削減 |

| グリーンファイナンス | イメージ向上、社会的期待への応答 |

| 国際的な提携 | 顧客及び影響力の拡大 |

| 顧客革新 | 顧客忠誠と市場差別化 |

| バンカシュアランス | 収益源と多角化 |

これらの施策は単なる選択肢ではなく、未来を築くための戦略的な軸だ。2025年までにこれらの市場変化に素早く適応できるかどうかが生き残りの要になるだろう。フランスの銀行景観において、重要なポジションを維持し続けることは必要不可欠である。

Pas le temps de ficher tout le programme ?

Découvre l'E-book de révision avec 100% des cours de 1ère et 2ème année synthétisés. L'outil indispensable, créé par un diplômé, pour valider ton BTS sans stress.

Découvrir l'E-bookクレディ・アグリコルにとっての競争と環境の脅威

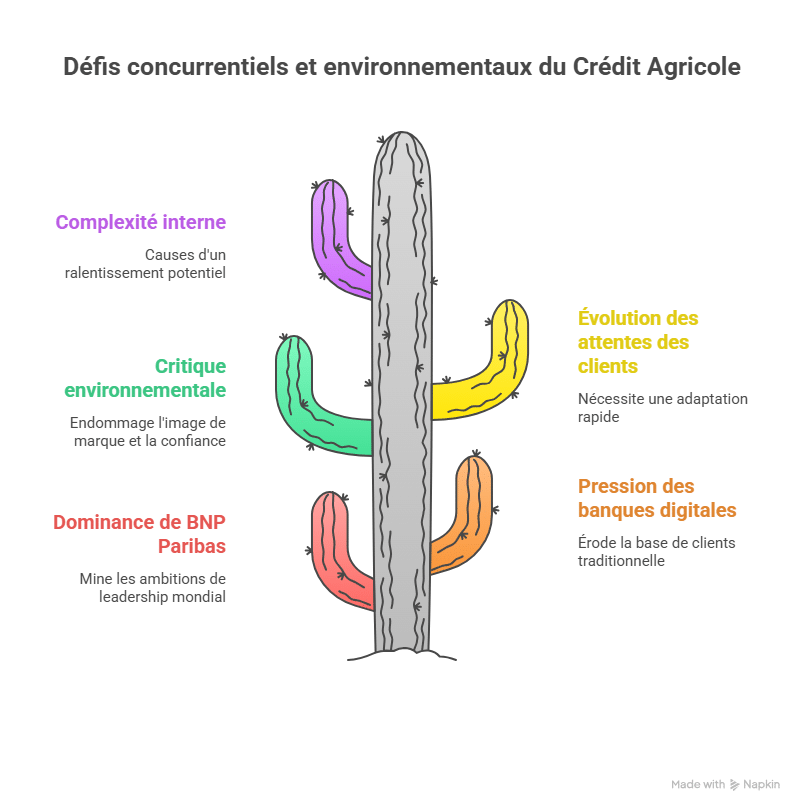

クレディ・アグリコルにとってライバルの影は常に大きく、特にBNPパリバのような巨大金融機関が存在している。BNPパリバはクレディ・アグリコルの純利益のほぼ倍を稼ぎ出しており、リーダーシップ維持の難しさを示す。実際の市場環境では、信頼やエコロジー、顧客の期待の変遷などの微妙な脅威も存在している。

また、オンラインバンクや新規参入の増加は、伝統的な銀行にとって大きなリスク。例として、フランス第1位のオンライン銀行ING Directは約100万人の顧客を持ち、デジタル優良企業が若くデジタル志向な顧客層を獲得している。競争は激化し、BPCEやCaisse d’Épargneといった他の大手も、ポジション争いを本格化させている。環境問題に対する批判やイメージダウンも、リスク要素として無視できない。

クレディ・アグリコルは、頻繁に環境影響の批判(原子力投資など)にさらされており、「ピノキオ賞」といった風刺的な評価もリスクになり得る。社会的な評価において、環境負荷に対するイメージは、財務の安定に直結する重要なテーマである。

- ⚔️ BNPパリバやBPCEとの激しい競争

- 🌐 オンライン銀行やクリーン企業の台頭

- 🌍 環境への批判と評判回復の必要性

- 🔄 顧客期待の急速な変化

- 📉 社内の複雑性ゆえの成長鈍化リスク

| 脅威 | 関連リスク |

|---|---|

| 激しい競争 | BNPパリバやBPCEに対する市場シェアの喪失 |

| デジタルバンクの台頭 | 伝統的な顧客層の減少 |

| 環境リスク | ブランドイメージの悪化 |

| 市場の不安定性 | 迅速な適応の必要性 |

| 組織の複雑さ | 変化への抵抗や遅れ |

この状況下で、クレディ・アグリコルは常に環境を見守り、迅速に適応していく必要がある。市場の微細なシグナルを捉え、機敏に行動できる能力が今後の競争に勝つ鍵になるだろう。例えば、La Banque Postale、LCL、AXA Banqueといった競合もデジタル展開を強化している。この競争に勝つためには、戦略的な柔軟性が求められる。

主要プレイヤーとの比較:BNPパリバ、ソシエジェネラル、その他のチャレンジャー

リーダーシップの争いは、複数の巨人間で激化している。BNPパリバは純利益がクレディ・アグリコルのほぼ2倍と圧倒的であり、絶え間ないプレッシャーが続く。ソシエジェネラル、Caisse d’Épargne、Banque Populaireが国内のバンカル競争の中心を形成しており、それぞれの強みと弱みを持つ。いずれも、完全に勝者となっていないのが現状だ。

これらの動態を理解するには、戦略とプロフィールの観点から分析するのが良い。BNPパリバは、投資銀行とグローバル展開に焦点を当て、より国際志向が強い。一方、クレディ・アグリコルは地域に根ざし、個人や中小企業向けのサービスを中心に据えている。ソシエジェネラルは、多角化とデジタル化を追求し、オンラインでの攻勢も強めている。これらの戦略的差異が、今後の競争力を左右する。

- 🏦 BNPパリバ:リーダー、投資銀行と国際展開に強み

- 🌍 クレディ・アグリコル:地域密着、農業分野のリーダー

- 🌐 ソシエジェネラル:多角化とデジタル推進

- 🏢 Caisse d’Épargne&Banque Populaire:地域密着と近距離顧客サービス

| 銀行 | 強み | ポジショニング |

|---|---|---|

| BNPパリバ | 純利益2倍以上、国際展開 | グローバルな投資銀行 |

| クレディ・アグリコル | 歴史的根ざし、農業顧客 | 地域密着、バンカシュアランス |

| ソシエジェネラル | 多角化とデジタル戦略 | リテール銀行の競合 |

| Caisse d’Épargne & Banque Populaire | 強力な地域ネットワーク | 地域サービス |

クレディ・アグリコルが挑む課題は、伝統を保持しつつ、革新と効率化を図ることだ。デジタル銀行の台頭は、迅速な対応や新たなサービスの創出を求めており、柔軟性と情報戦略の強化が必要となる。競争の激しい市場で、定義済みの競争優位を勝ち取り、変化に適応し続けることが成功のカギとなるだろう。

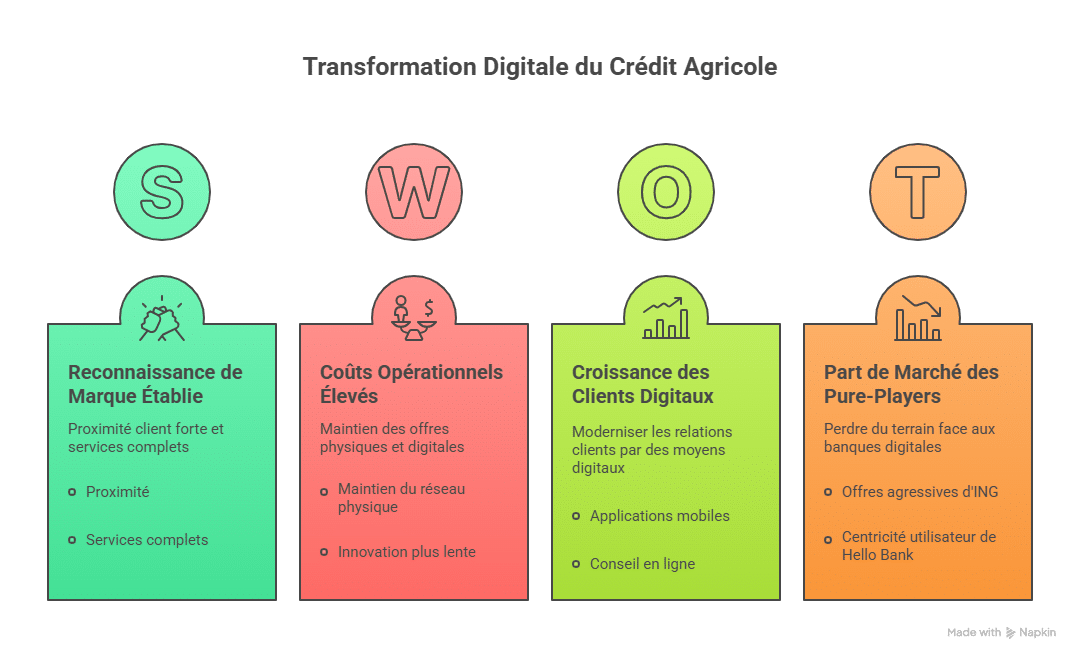

フランスのオンラインバンクと銀行のデジタル化の影響

デジタル革命は、伝統的な銀行のあり方を根底から変えている。特にING BankやHello Bank!は、新たな金融商品とユーザーフレンドリーなサービスにより、市場を席巻しつつある。若い世代にとって、簡便かつコストのかからないオンラインサービスは非常に魅力的だ。従来の銀行も、こうした流れに対応するためのアップデートを余儀なくされている。

クレディ・アグリコルにとって、デジタル化は一方でビジネスチャンスであり、もう一方でチャレンジでもある。モダンなIT技術を採用しつつも、従来の質の高い対面サービスを維持しなければならない。競争優位性を確保するには、その両立が不可欠だ。

- 📊 デジタル顧客の急速な増加

- 💻 先進的なプラットフォームとユーザビリティの向上

- ⚖️ デジタルとフィジカルのハイブリッドサービス

- 🎯 若年層や都市部に焦点を当てたターゲティング

- 🛡️ セキュリティと信頼性の強化

| 要素 | クレディ・アグリコル | オンライン銀行(例:ING) |

|---|---|---|

| オンライン顧客数 | 成長中だがまだ追いつかず | ING Direct:約100万人 |

| 運営コスト | ネットワーク維持に高コスト | 一般的に低コスト |

| サービスの範囲 | フィジカルとデジタルの融合 | 主にデジタル |

| 革新度 | 徐々に進行、遅れ気味 | 迅速かつ革新的 |

| 顧客との関係 | 対面の近接性 | デジタル中心 |

良いニュースは、クレディ・アグリコルが、アプリの改良、オンライン相談サービスの充実、支店のデジタル化などを通じて顧客関係を更新し始めていることだ。ただし、デジタルネイティブな競合に対し、ハイブリッド戦略だけで十分に対抗できるかについては今後の注目点だ。

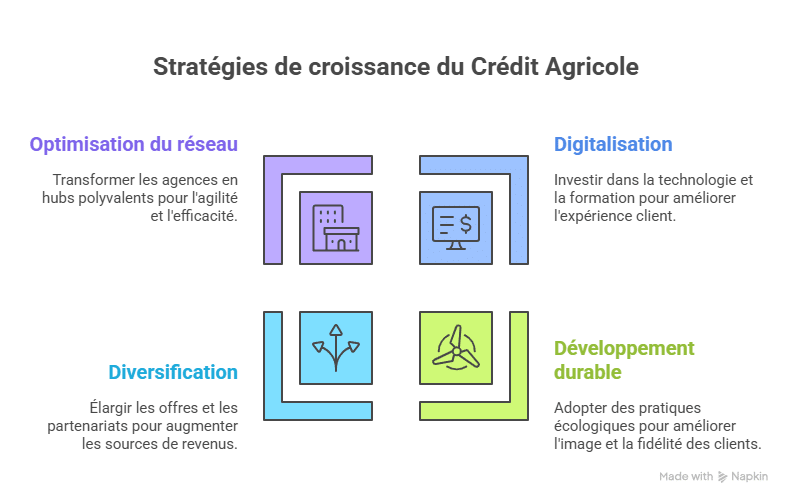

2025年に向けたクレディ・アグリコルの強化戦略

2025年までに、市場での支配的地位を維持し続けるため、クレディ・アグリコルは、自社の強みを最大限に活かし、弱みを改善し、機会を迅速に捉える必要がある。特に、デジタル化投資と顧客関係の強化は不可欠だ。ハイブリッドな銀行サービスの開発は戦略の中心となる。具体的には:

- 📲 高性能なデジタルツールの開発と使いやすさの向上

- 👩💼 スタッフのデジタルサポートの教育

- 🏪 支店ネットの再構築と現代化

次に、環境問題への取り組みも重要だ。顧客の期待に応えるため、環境配慮型の投資推進と透明性の向上を強化し、「グリーン」銀行への姿勢を明確にする。それにより、信頼性やイメージを高め、特に環境意識の高い若年層から支持を得ることが望まれる。

最後に、国際的戦略提携や商品の多様化も重要な成長軸である。バンカシュアランスやプロ向けサービスにも注力し、多様な収入源を築く努力を続ける必要がある。

| 戦略軸 | 具体的行動 | 目指す成果 |

|---|---|---|

| デジタル化 | 技術投資・スタッフ育成・支店の現代化 | 顧客体験の向上とコスト削減 |

| 持続可能な発展 | 環境に優しい投資の促進と透明性確保 | イメージ改善と顧客忠誠度向上 |

| 多角化 | バンカシュアランスや海外提携の強化 | 収益源の拡大とリスク分散 |

| ネットワークの最適化 | 支店を多機能拠点へ改革 | 柔軟性向上と固定費削減 |

競合にはBNPパリバやソシエジェネラル、さらには〈Hello Bank!〉のような革新的なプレイヤーも存在する中、投資や信頼構築にかかる費用は長期的に見て必ずや報われる。特に、次世代の顧客獲得とブランドの信頼強化が重要だ。

結論

クレディ・アグリコルは、その歴史的な根ざしと堅実なネットワークを武器に、主要なセグメント(農業やバンカシュアランス)でリーダーシップを維持し続ける。一方、組織の複雑さや環境問題、デジタル化の遅れといった課題もある。2025年までに競争力を維持・強化するには、デジタル投資を加速し、持続可能性に取り組み、新たなサービス展開に乗り出す必要がある。伝統と革新を両立させてこそ、未来の顧客の期待に応えることができるだろう。

SWOT分析に関するFAQ

- Q1 : なぜクレディ・アグリコルは農業セクターのリーダーとされるのか?

地域に根ざした専門的なサービスと、農村地域への長い歴史に基づく堅い足場を持つからだ。 - Q2 : 2025年におけるクレディ・アグリコルの主な弱点は何か?

官僚的な組織構造、コスト高のネットワーク、環境に関する批判の3点に集中している。これらを早急に改善する必要がある。 - Q3 : クレディ・アグリコルはどうやってオンラインバンクの脅威に対抗できるか?

高性能なデジタルサービスの展開と、人的交流を維持しながらのハイブリッドな提供モデルをつくることで、競争優位を確保できる。 - Q4 : 企業が取り組むべき機会は何か?

デジタル推進、環境投資、商品多角化、国際提携などが大きな武器となる。これらを最大限に活用すべきだ。 - Q5 : 競争の激化はクレディ・アグリコルの戦略にどう影響するか?

絶え間ないイノベーションと市場適応が求められる。反応速度を早め、顧客ニーズに敏感になることが成功のポイントだ。

クレディ・アグリコルのSWOT分析詳細

詳細なSWOTおよびPESTLE分析

クレディ・アグリコルの強みと弱み

Banque HabitatによるSWOT分析

クレディ・アグリコルの完全ケーススタディ

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.