Il ricorso IDA (Indennizzo Diretto degli Assicurati) – Corsi BTS Assicurazioni

In sintesi

| 📌 Sezione | 📝 Contenuto dettagliato |

|---|---|

| 🧾 Definizione | L’IDA è un meccanismo di indennizzo diretto che permette a un assicurato non responsabile di un incidente di essere indennizzato dalla sua propria compagnia di assicurazione, senza attendere la risoluzione tra assicuratori tramite la convenzione IRSA. |

| 👥 Parti coinvolte | Intervengono tre attori: l’assicurato (vittima), la sua assicurazione, e il terzo responsabile o la sua assicurazione. Ognuno svolge un ruolo specifico nella procedura di indennizzo e di ricorso tra compagnie. |

| 📜 Condizioni di applicazione | Per applicare l’IDA, devono esserci: una clausola IDA nel contratto di assicurazione, una responsabilità chiaramente stabilita del terzo (tramite constatazione amichevole, rapporto, testimonianze), e danni materiali coperti dalla polizza. |

| 🚗 Caso pratico | Esempio: Marie, urtata da un conducente distratto, trasmette un verbale chiaro alla sua assicurazione. Grazie alla clausola IDA, viene indennizzata in meno di una settimana senza ulteriori pratiche, mentre gli assicuratori si regolano tra loro. |

| 🚀 Principali vantaggi | ✅ Rapidità : tempi di indennizzo spesso ridotti a pochi giorni. ✅ Semplicità : meno moduli, pratiche semplificate. ✅ Efficacia : valutazioni automatizzate, riduzione dei costi amministrativi, meno errori. |

| ⚠️ Limiti | ❌ Non applicabile in caso di responsabilità incerta o condivisa. ❌ Inadeguato per sinistri complessi o danni fisici. ❌ Indennizzi talvolta limitatati secondo le tariffe IRSA. ❌ Esclusione possibile se la clausola non è prevista nel contratto. |

| 📝 Errori frequenti da evitare | – Verbale compilato male 📝 → responsabilità sfumata. – Dichiarazione tardiva ⏰ → possibile rifiuto. – Mancanza di clausola IDA 📄. – Responsabilità condivisa ⚖️. – Manca la conoscenza dei limiti 💰. |

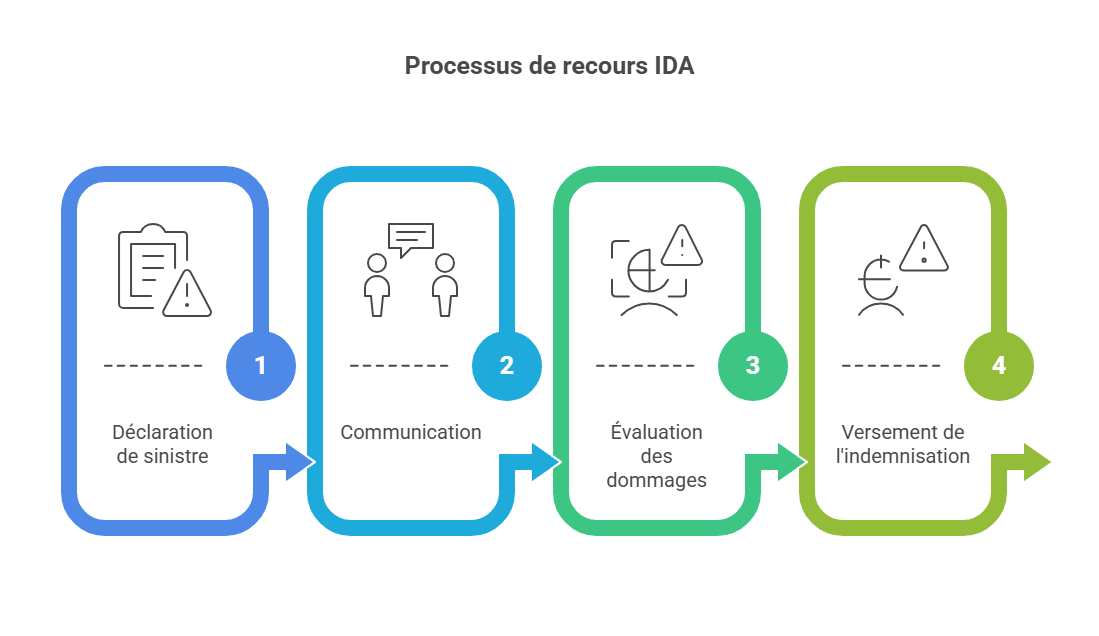

| 🧭 Procedura IDA | 1️⃣ Dichiarazione di sinistro + constatazione amichevole → 2️⃣ Scambio di info con l’assicuratore → 3️⃣ Valutazione dei danni (spesso automatizzata) → 4️⃣ Pagamento rapido dell’indennizzo → 5️⃣ Risarcimento finanziario tra assicuratori tramite IRSA. |

| 🤝 Relazione tra assicuratori | L’IDA è accompagnata da meccanismi di risarcimento, di coassicurazione e di subrogazione. L’assicuratore della vittima risarcisce prima, poi recupera la somma dall’assicuratore del responsabile. |

| 🌐 Evoluzioni e prospettive | 📌 Legislazione : riforme per favorire l’IDA. 🤖 Tecnologia : IA, automazione, elaborazioni più precise. 🏡 Estensione : possibili adattamenti ad altri settori (abitazione, salute, viaggio). |

| ❓ FAQ | – Differenza tra IRSA e IDA? – Tempi medi di indennizzo? – Contestazioni possibili? – Applicabilità ai danni fisici? – Caso del terzo non assicurato? Risposta: FGAO. |

Quando si verifica un incidente, le procedure di indennizzo possono diventare un vero percorso amministrativo. Per evitare che i conducenti non responsabili debbano attendere settimane prima di essere indennizzati, le compagnie di assicurazione francesi hanno messo in atto un meccanismo semplice e rapido: l’Indennizzo Diretto degli Assicurati (IDA). Regolato dalla convenzione IRSA, questo sistema consente all’assicurato di essere rimborsato direttamente dalla propria compagnia, senza attendere che la responsabilità dell’altro conducente venga risolta tra assicuratori. Questo sistema, divenuto un punto di riferimento nell’assicurazione auto, si basa su regole chiare e offre vantaggi notevoli, pur presentando alcune limiti da conoscere.

Una volta applicata la convenzione IRSA, le assicurazioni possono mettere in atto l’Indennizzo Diretto degli Assicurati (IDA). Il ricorso IDA è un meccanismo di indennizzo nel campo dell’assicurazione. Permette agli assicurati di ricevere un indennizzo diretto dalla loro compagnia di assicurazione, senza dover passare per pratiche amministrative complesse. L’IDA offre vantaggi significativi, come la rapidità e l’efficacia dell’indennizzo, oltre alla riduzione delle pratiche amministrative. Tuttavia, la sua applicazione è soggetta a certi limiti e requisiti legati alla responsabilità del terzo. Inoltre, l’IDA ha conseguenze sull’importo dell’indennizzo.

Funzionamento del ricorso IDA

Spiegazione del concetto di IDA

Il ricorso IDA si basa su un principio fondamentale: l’assicuratore dell’assicurato si occupa dell’indennizzo diretto dei danni subiti dal suo assicurato, senza attendere la risoluzione delle procedure di responsabilità civile con il terzo responsabile. Ciò significa che l’assicurato può ricevere un indennizzo dal suo assicuratore prima ancora che la questione della responsabilità del terzo venga risolta.

Le parti coinvolte: l’assicurato, l’assicuratore e il terzo responsabile

Diversi attori sono coinvolti nel ricorso IDA:

- L’assicurato: È la persona che ha stipulato una polizza di assicurazione per proteggersi contro determinati rischi. In caso di sinistro, è il beneficiario dell’indennizzo previsto dal suo contratto di assicurazione.

- L’assicuratore: È la compagnia di assicurazione che ha emesso la polizza sottoscritta dall’assicurato. Il suo ruolo è valutare i danni subiti dall’assicurato e versare un indennizzo adeguato secondo i termini e le condizioni della polizza.

- Il terzo responsabile: È la persona o entità considerata responsabile del sinistro e dei danni subiti dall’assicurato. Può trattarsi di un altro conducente nel caso di un incidente stradale, di un proprietario nel caso di danni materiali, ecc.

Requisiti necessari per il ricorso IDA

Il ricorso IDA è soggetto a determinate condizioni per essere applicato:

- Contratto di assicurazione: L’assicurato deve aver stipulato una polizza che include una clausola specifica per il ricorso IDA. Tale clausola specifica le condizioni e i limiti dell’indennizzo diretto dall’assicuratore.

- Responsabilità chiara del terzo: Deve esserci una prova chiara della responsabilità del terzo nel sinistro. Questo può essere stabilito tramite constatazione amichevole, rapporto di polizia, testimonianze, ecc.

- Danni coperti dall’assicurazione: I danni subiti dall’assicurato devono essere coperti dalle garanzie del suo contratto di assicurazione. I dettagli della copertura sono definiti nel contratto stesso.

Caso pratico esemplificativo

Esempio concreto di applicazione dell’IDA

Immaginiamo la situazione seguente :

Marie muove tranquillamente quando un altro conducente, distratto, le investe in un incrocio. La sua vettura è danneggiata posteriormente. Si compila immediatamente un verbale sul posto. Le due parti firmano il documento, e la responsabilità del terzo è chiaramente indicata nella casella prevista a tale scopo.

Il giorno successivo, Marie contatta il suo assicuratore e gli trasmette il verbale. Grazie alla clausola IDA inclusa nel suo contratto, il suo assicuratore avvia la procedura di indennizzo diretto. In meno di una settimana, viene valutato il danno e il pagamento dell’indennizzo viene effettuato sul suo conto bancario.

Nel frattempo, l’assicuratore di Marie procede direttamente con quello del conducente responsabile nell’ambito della convenzione IRSA. Marie non deve aspettare né sollecitare l’assicuratore avverso. Beneficia di un’indennizzo rapido, prevedibile e senza complicazioni amministrative.

Questo caso illustra perfettamente l’obiettivo dell’IDA : proteggere l’assicurato non responsabile e semplificare le interazioni tra compagnie.

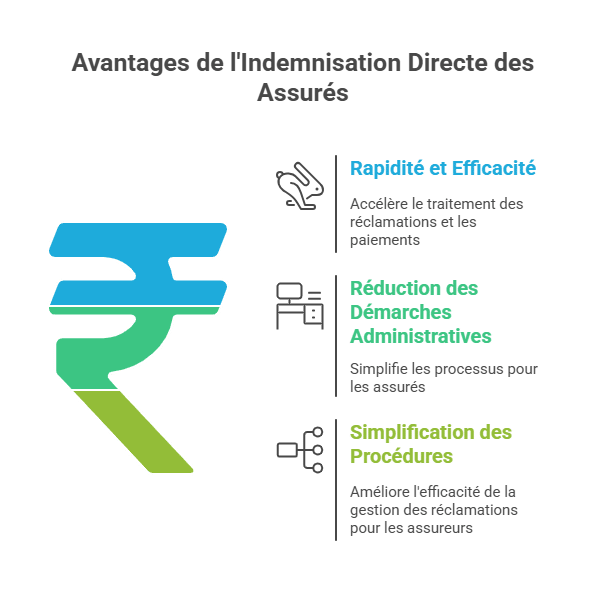

I vantaggi del ricorso IDA

Rapidità ed efficacia dell’indennizzo

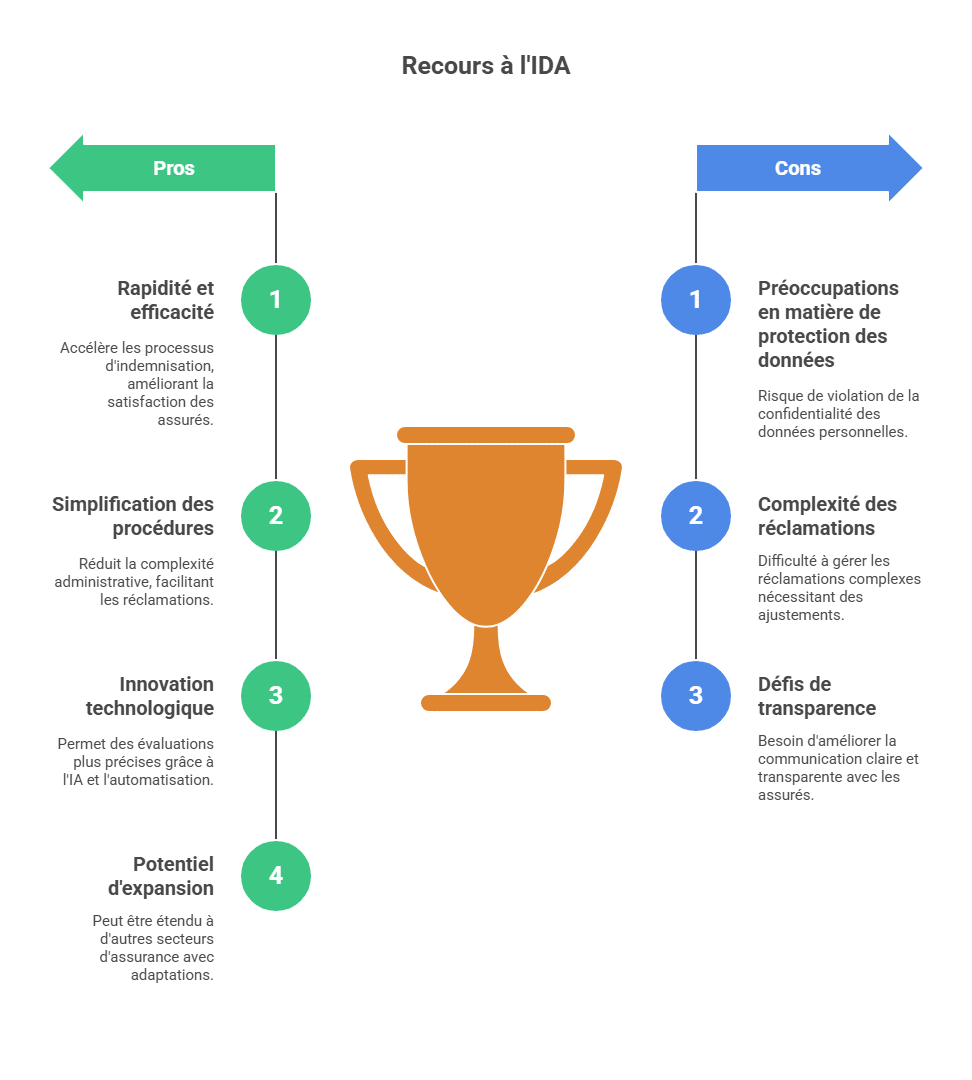

L’utilizzo dell’Indennizzo Diretto degli Assicurati (IDA) presenta diversi vantaggi in termini di rapidità ed efficacia dell’indennizzo. Grazie all’IDA, i processi di trattamento delle richieste e di pagamento degli indennizzi possono essere automatizzati, riducendo notevolmente i tempi. Le assicurazioni possono usare sistemi informatici avanzati per valutare rapidamente le richieste e effettuare i pagamenti senza bisogno di interventi umani approfonditi. Ciò accelera il processo complessivo e garantisce un’indennizzo più rapido per gli assicurati.

Semplificazione delle pratiche per l’assicurato

L’IDA contribuisce anche a ridurre le pratiche amministrative per gli assicurati. Invece di dover compilare molti moduli e fornire documentazione dettagliata, gli assicurati possono usufruire di una procedura semplificata. Le informazioni necessarie alla valutazione della richiesta possono essere ottenute direttamente da fonti appropriate, come fornitori di servizi medici, autorità di polizia o officine di riparazione auto. Questo evita agli assicurati di dover raccogliere e consegnare tali informazioni, semplificando notevolmente la procedura e riducendo il carico amministrativo.

Semplificazione delle procedure per l’assicuratore

L’IDA semplifica anche le procedure per le assicurazioni. Automatizzando alcuni passaggi del processo di richiesta, le compagnie possono ridurre i costi amministrativi e migliorare l’efficienza nella gestione delle richieste. I sistemi informatici possono essere usati per raccogliere e analizzare i dati necessari alla valutazione, consentendo agli assicuratori di prendere decisioni più rapide e coerenti. Inoltre, l’automazione riduce i rischi di errori umani e di frodi, a vantaggio delle assicurazioni.

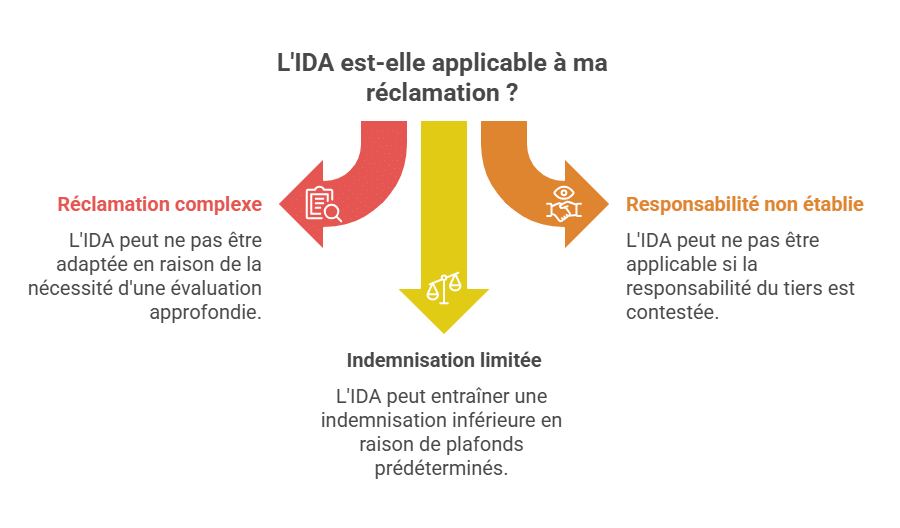

Limiti e criteri di applicazione del ricorso IDA

Situazioni in cui il ricorso IDA non è applicabile

L’Indennizzo Diretto degli Assicurati (IDA) può presentare alcune limitazioni e non essere applicabile in tutte le situazioni. Ad esempio, in casi di richieste complesse o contenziose che richiedono una valutazione approfondita, l’IDA potrebbe non essere adatta. Inoltre, se le informazioni necessarie alla valutazione non sono disponibili automaticamente o se sono richiesti elementi di prova supplementari, l’uso dell’IDA può essere limitato. In questi casi, può richiedersi una procedura di richiesta tradizionale con un intervento umano più approfondito.

Requisiti legati alla responsabilità del terzo

L’IDA è generalmente applicabile quando la responsabilità del terzo è chiaramente stabilita. Ciò significa che se la responsabilità dell’altra parte coinvolta nell’incidente non è determinata o è oggetto di controversia, il ricorso all’IDA può essere limitato. Spesso, l’IDA si utilizza in situazioni in cui la responsabilità del terzo è riconosciuta o stabilita senza ambiguità, facilitando il processo di indennizzo diretto.

Conseguenze sull’importo dell’indennizzo

L’applicazione dell’IDA può influire sull’importo dell’indennizzo. In alcuni casi, il ricorso all’IDA può essere associato a plafoni o tariffari prestabiliti per il calcolo degli indennizzi. Ciò può significare che l’assicurato riceva un’indennità inferiore a quella che avrebbe potuto ottenere con una procedura tradizionale, in cui una valutazione più personalizzata potrebbe essere effettuata. È importante comprendere i criteri di calcolo specifici applicati e le eventuali conseguenze sul saldo dell’indennizzo.

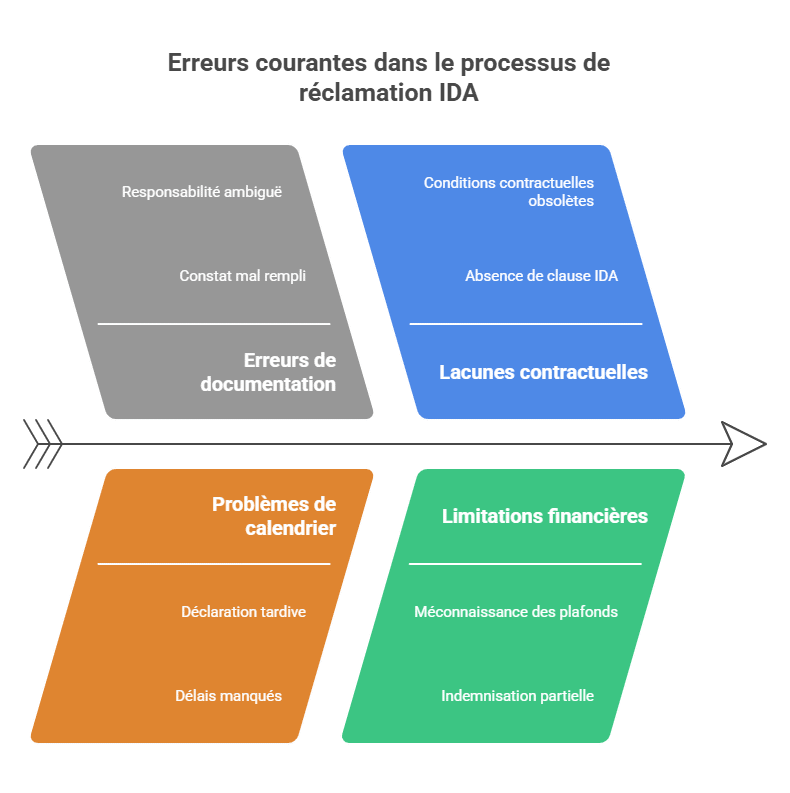

Errori frequenti e punti critici

Errori frequenti da evitare con il ricorso IDA

Anche se il meccanismo è progettato per semplificare la vita degli assicurati, alcuni errori possono ritardare o compromettere l’indennizzo:

-

❌ Verbale compilato male : una casella non spuntata o una responsabilità espressa in modo errato può portare il fascicolo in una zona grigia, causando ritardi.

-

⏰ Dichiarazione tardiva : la maggior parte dei contratti impone un limite di 5 giorni lavorativi per dichiarare il sinistro. Superato questo limite, l’assicuratore può rifiutare l’indennizzo.

-

📄 Mancanza di clausola IDA nel contratto : alcuni contratti vecchi o particolari non la prevedono. Senza di essa, la procedura IDA non può essere applicata.

-

⚖️ Responsabilità condivisa o incerta : l’IDA richiede che la responsabilità sia chiaramente stabilita. Se il verbale è ambiguo, si segue una procedura più tradizionale.

-

💰 Mancanza di conoscenza dei limiti : alcuni tariffari IRSA pongono plafoni per gli indennizzi dei danni materiali. L’assicurato può ricevere un’indennità parziale se non verifica questi limiti.

Comprendere bene questi aspetti aiuta a evitare brutte sorprese e a ottimizzare la gestione in caso di sinistro.

Pas le temps de ficher tout le programme ?

Découvre l'E-book de révision avec 100% des cours de 1ère et 2ème année synthétisés. L'outil indispensable, créé par un diplômé, pour valider ton BTS sans stress.

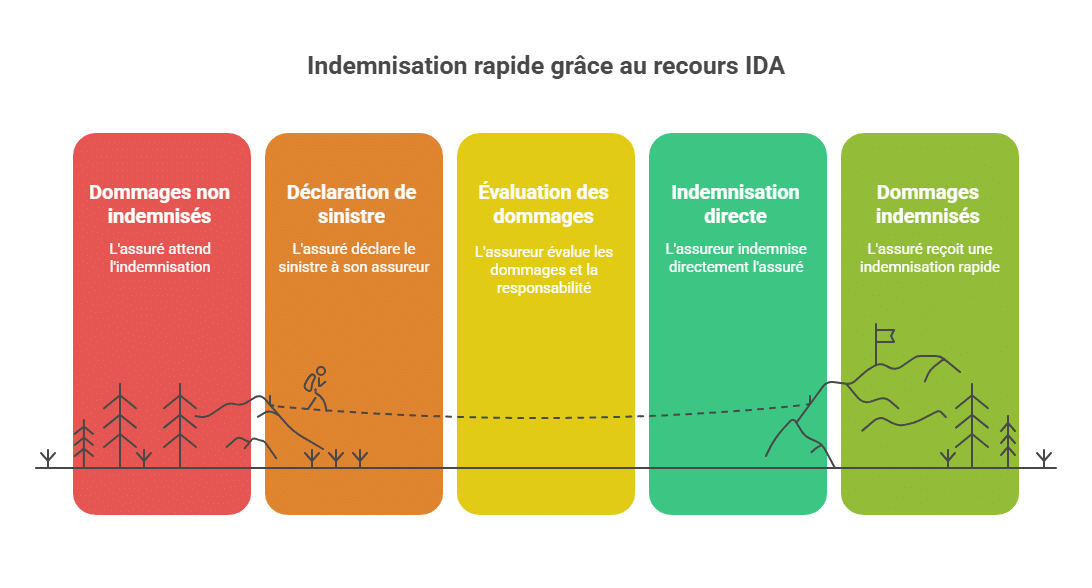

Découvrir l'E-bookProcedura di ricorso IDA

Dichiarazione di sinistro e constatazione amichevole

La procedura di ricorso all’Indennizzo Diretto degli Assicurati (IDA) di solito inizia con la dichiarazione del sinistro da parte dell’assicurato alla sua assicurazione. L’assicurato deve informare prontamente il suo assicuratore dell’incidente fornendo tutti i dettagli pertinenti, come data, luogo e circostanze dell’incidente. Nel caso di un incidente stradale, può essere compilato un verbale amichevole dalle parti coinvolte per documentare i fatti e i danni.

Comunicazione tra l’assicurato e il suo assicuratore

Una volta effettuata la dichiarazione, l’assicurato e il suo assicuratore scambiano informazioni per chiarire i dettagli della richiesta. Questa comunicazione può avvenire telefonicamente, tramite e-mail o altri mezzi concordati tra le parti.

Perizia e valutazione dei danni

Nel quadro dell’IDA, può essere effettuata una perizia e una valutazione dei danni in modo automatizzato o semi-automatizzato. Gli assicuratori possono usare sistemi avanzati per valutare i danni basandosi su dati e modelli predefiniti. Questo può includere l’uso di immagini, video, banche dati di riferimento e algoritmi di valutazione. L’obiettivo è determinare l’importo dell’indennizzo secondo criteri predefiniti.

Pagamento dell’indennizzo

Una volta conclusa la valutazione, l’assicuratore procede al pagamento dell’indennizzo all’assicurato. Nell’ambito dell’IDA, questo processo può essere automatizzato, consentendo un pagamento più rapido. L’indennizzo può essere versato tramite bonifico bancario o altro metodo di pagamento concordato.

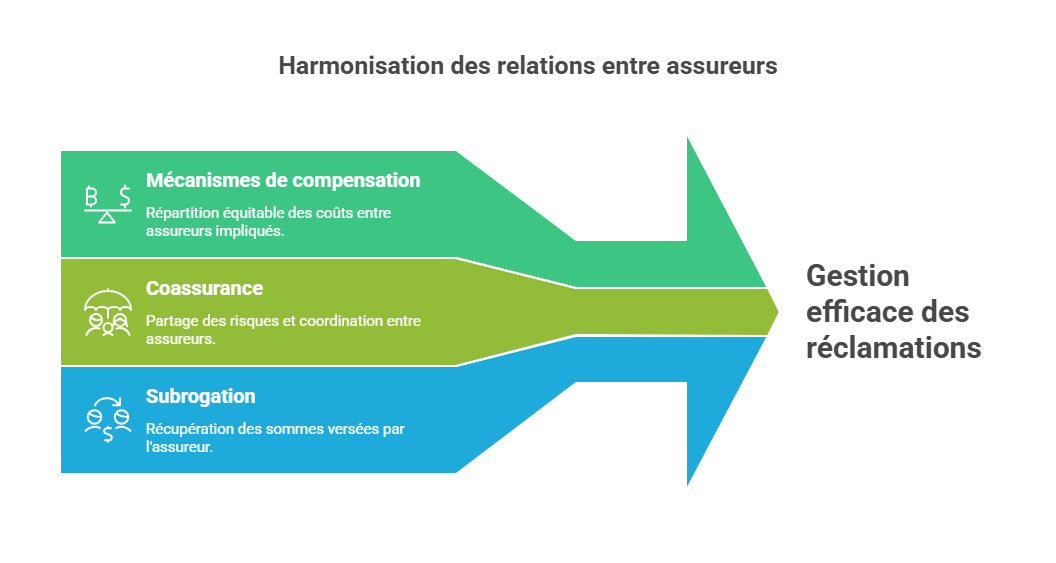

Ricorso IDA e rapporto tra assicuratori

Meccanismi di compensazione tra assicuratori

Nel quadro del ricorso all’IDA, possono esserci meccanismi di compensazione tra assicuratori, specialmente quando più compagnie sono coinvolte nello stesso sinistro. Quando un assicurato usufruisce dell’IDA, il suo assicuratore può avviare scambi finanziari con gli assicuratori delle parti terze coinvolte per regolare gli indennizzi. Questi meccanismi permettono di ripartire i costi tra le assicurazioni coinvolte in modo equo, in base alle responsabilità rispettive.

Coassicurazione e subrogazione

La coassicurazione e la subrogazione sono concetti collegati alla relazione tra assicuratori nell’ambito dell’IDA.

La coassicurazione avviene quando più assicuratori condividono il rischio di un medesimo reclamo. Ad esempio, in un caso di assicurazione auto, l’assicurato può essere coperto da una polizza principale e da una polizza integrativa, emesse da diverse compagnie. Quando si presenta un reclamo, gli assicuratori possono coordinarsi e usare il ricorso IDA per semplificare il processo di indennizzo e ripartire i costi tra loro.

La subrogazione è il trasferimento dei diritti e delle richieste di un assicurato al suo assicuratore dopo che questo è stato indennizzato. Quando l’assicurato è risarcito dal suo assicuratore nell’ambito dell’IDA, quest’ultimo può esercitare il diritto di subrogazione per recuperare le somme versate dal terzo responsabile. Ciò consente all’assicuratore di recuperare parte o tutto l’indennizzo versato, riducendo i costi complessivi.

Questi meccanismi di coassicurazione e subrogazione facilitano la gestione delle richieste tra assicuratori e permettono di condividere responsabilità e costi in modo appropriato.

Evoluzione e prospettive del ricorso IDA

Recenti evoluzioni legislative

Il ricorso all’IDA ha conosciuto recenti evoluzioni legislative in alcuni paesi. Le autorità di regolamentazione e i legislatori hanno riconosciuto i potenziali vantaggi dell’IDA in termini di rapidità, efficacia e semplificazione delle procedure di indennizzo. Di conseguenza, sono state adottate riforme per favorire e incoraggiare l’uso dell’IDA. Questo può includere l’adozione di leggi o regolamenti specifici per promuoverne e regolamentarne l’utilizzo in settori come l’assicurazione auto.

Principali sfide e prospettive di miglioramento dell’IDA

Nonostante i benefici, il ricorso all’IDA può ancora presentare sfide e obiettivi di miglioramento. Tra le principali si contano:

- Tutela dei dati: L’utilizzo dell’IDA comporta la raccolta e l’elaborazione di dati personali sensibili. È fondamentale garantire la riservatezza e la sicurezza di questi dati, rispettando le normative sulla protezione dei dati personali.

- Complessità dei sinistri: L’IDA è più adatta ai sinistri semplici e ben definiti. Per richieste più complesse, come quelle con lesioni gravi o contenziosi importanti, sono necessari aggiustamenti e miglioramenti per garantire valutazioni adeguate e giuste.

- Trasparenza e comunicazione: È essenziale migliorare trasparenza e comunicazione tra assicuratori e assicurati riguardo al ricorso IDA. Gli assicurati devono essere informati chiaramente e in modo completo sui processi di indennizzo, sui criteri usati e sui possibili effetti sull’importo dell’indennizzo.

- Innovazione tecnologica: Le rapide evoluzioni tecnologiche offrono nuove opportunità di miglioramento dell’IDA. L’uso di intelligenza artificiale, machine learning e automazione avanzata può consentire valutazioni più accurate e veloci, oltre a una migliore gestione dei dati e della comunicazione.

- Adattamento ad altri settori assicurativi: Sebbene l’IDA sia spesso associato all’assicurazione auto, ci sono possibilità di estenderne l’uso ad altri rami come l’assicurazione abitativa, sanitaria e viaggi. Tuttavia, ciò richiede adattamenti specifici in relazione alle particolarità di ogni settore.

Ricorso IDA in sintesi

In conclusione, l’IDA rappresenta un progresso significativo nel settore assicurativo, offrendo una soluzione rapida ed efficace per l’indennizzo degli assicurati. Tuttavia, sono necessari sforzi continui per superare i limiti esistenti e massimizzare i benefici di questo meccanismo, per garantire un’esperienza positiva agli assicurati e una gestione efficace delle richieste.

Conclusione

In conclusione, il ricorso IDA rappresenta un passo avanti importante nella gestione dei sinistri materiali non responsabili. Grazie a questo meccanismo, gli assicurati beneficiano di un indennizzo rapido, di un processo semplificato e di una migliore visibilità sui tempi di rimborso.

Tuttavia, per sfruttare appieno i vantaggi dell’IDA, è fondamentale compilare accuratamente il verbale amichevole, dichiarare l’incidente nei tempi previsti e conoscere bene le condizioni del proprio contratto assicurativo. L’IDA si basa infatti su regole precise: responsabilità chiara, clausola contrattuale adeguata e plafoni di indennizzo definiti.

In futuro, l’integrazione dell’intelligenza artificiale, la digitalizzazione delle dichiarazioni e la possibile estensione del sistema ad altri rami assicurativi potrebbero rafforzarne ulteriormente l’efficacia.

❓ Domande frequenti sul ricorso IDA

Qual è la differenza tra IRSA e IDA?

IRSA è la convenzione firmata tra compagnie di assicurazione per organizzare la ripartizione degli indennizzi e semplificare i ricorsi tra di esse. L’IDA, invece, è il meccanismo di indennizzo diretto applicato all’assicurato non responsabile.

Quanto dura in media un’indennità mediante IDA?

In media, i casi semplici vengono trattati tra 5 e 10 giorni lavorativi. Tuttavia, tutto dipende dalla rapidità della denuncia, dalla chiarezza del verbale e dagli strumenti di gestione dell’assicuratore.

Posso contestare l’importo dell’indennizzo?

Sì. Se ritieni che l’importo sia insufficiente, puoi richiedere una perizia contraddittoria o rivolgerti a un mediatore assicurativo.

L’IDA si applica anche ai sinistri di natura fisica?

No. È riservata esclusivamente ai danni materiali non responsabili. I danni fisici seguono una procedura diversa, più lunga e giudiziaria.

E se il terzo non è assicurato?

In tal caso, l’IDA non si applica. L’assicurato può rivolgersi al Fondo di Garanzia per le Assicurazioni Obbligatorie (FGAO), che interviene per risarcire le vittime di incidenti causati da veicoli non assicurati o ignoti.

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.