समझना PTZ और décret n°2010-912 du 3 août 2010 sur le rattachement au foyer fiscal des parents

सारांश में

| सेक्शन | सारांश |

|---|---|

| २०२५ में शून्य ब्याज दर पर ऋण (PTZ) के मूल सिद्धांत | PTZ एक ब्याज मुक्त ऋण है जो प्राथमिक आवेदकों के लिए निर्धारित है। यह एक पारंपरिक बैंक क्रेडिट के साथ पूरा होता है और अधिग्रहण या निर्माण के एक भाग को वित्तपोषित करता है, जो क्षेत्रों और आय के आधार पर भिन्न हो सकते हैं। |

| 3 अगस्त 2010 के नियम संख्या 2010-912 के प्रभाव पर माता-पिता के कर घर से जुड़ाव पर | 2010 से, PTZ के लिए पात्रता के लिए केवल आवेदक की व्यक्तिगत आय का ही ध्यान रखा जाता है, यहाँ तक कि यदि वह माता-पिता के कर घर से जुड़ा हो, ताकि युवाओं के पहुंच को आसान बनाया जा सके। |

| माता-पिता के कर घर से जुड़े युवा उधारकर्ताओं के लिए PTZ के पात्रता की शर्तें | जुड़ाव माता-पिता की घोषणा पर दिखना चाहिए। ध्यान में रखने योग्य आय केवल व्यक्तिगत आय है, संसाधनों की सीमा का सम्मान करते हुए, मुख्य निवासी का संकल्प और आवश्यक साक्ष्य प्रस्तुत करना। |

| PTZ प्राप्त करने के लिए जरूरी दस्तावेज़ और प्रक्रियाएँ जिसके साथ कर जुड़ाव हो | बैंक आवेदक और माता-पिता की कर रिटर्न्स, आय की सिमुलेशन, गैर-स्वामित्व के साक्ष्य और कर जुड़ाव के प्रमाण की माँग करते हैं ताकि फाइल का सत्यापन हो सके। |

| PTZ में शामिल बैंक और वित्तीय संस्थान: इनकी भूमिकाएँ और विशेषताएँ क्या हैं? | डिपॉज़िट फंड का केंद्रीय भूमिका है, जबकि बैंक (BNP, क्रेडिट एग्रीकोल, कैस्से d’Épargne आदि) PTZ को स्वीकृत और प्रबंधित करते हैं। Action Logement और ANAH वित्तपोषण को पूरा कर सकते हैं। |

| 2010 के नियम के अनुसार PTZ प्राप्ति से संबंधित सीमाएँ, समयसीमाएँ और चुनौतियाँ | जटिल प्रक्रियाएँ, लंबी समयसीमाएँ और बैंकों के बीच भिन्नताएँ। कई तरह के साक्ष्य सुरक्षा प्रदान करते हैं, लेकिन प्राप्यता को धीमा कर देते हैं, यदि फ़ाइल अधूरी हो तो अस्वीकार की संभावना। |

| PTZ की तुलना अन्य संपत्ति स्वामित्व सहायता योजनाओं से | PTZ के अलावा, Action Logement, सामाजिक ऋण (PAS) और ANAH की सहायता भी उपलब्ध है। PTZ ब्याज मुक्त है और संयोजित किया जा सकता है, लेकिन संसाधन सीमा और सीमित राशि के साथ। |

| अक्सर पूछे जाने वाले प्रश्न: PTZ और 2010-912 नियम के बारे में मुख्य प्रश्न | PTZ के संचालन, 2010 के नियम का प्रभाव, समर्थक बैंक, आवश्यक साक्ष्य और सामान्य समयसीमाएँ पर सरल जवाब। |

- २०२५ में शून्य ब्याज दर पर ऋण (PTZ) के मूल सिद्धांत

- 3 अगस्त 2010 के नियम संख्या 2010-912 के प्रभाव पर माता-पिता के कर घर से जुड़ाव पर

- PTZ के लिए पात्रता की शर्तें, खासकर यदि युवा ऋणदाता माता-पिता के कर घर से जुड़े हों

- PTZ के साथ कर जुड़ाव के लिए आवश्यक दस्तावेज़ और प्रक्रियाएँ

- PTZ में शामिल बैंक और वित्तीय संस्थान: इनकी भूमिका और विशेषताएँ

- 2010 के नियम को देखते हुए PTZ प्राप्ति से संबंधित सीमाएँ, समयसीमाएँ और चुनौतियाँ

- PTZ की तुलना अन्य सहायता योजनाओं के साथ

- सामान्य प्रश्न: PTZ और 2010-912 नियम के बारे में

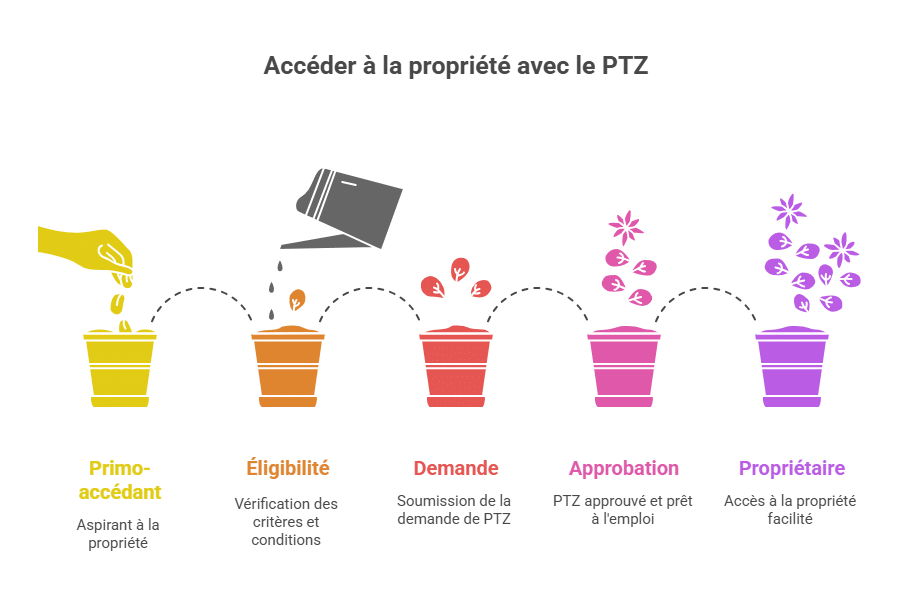

2025 में शून्य ब्याज दर पर ऋण (PTZ) के मूल सिद्धांत

शून्य ब्याज दर पर ऋण (PTZ) एक महत्वपूर्ण वित्तीय सहायता है जो संपत्ति प्राप्ति को आसान बनाने के लिए है, खासकर पहली बार खरीदारों के लिए। 2025 में, इसका संचालन इस तथ्य पर आधारित है कि यह एक ब्याज और शुल्क रहित ऋण है, जो पारंपरिक बैंक क्रेडिट के साथ संयुक्त रूप से वितरित किया जाता है। इसका उद्देश्य आवास वित्तपोषण के बोझ को कम करना और प्राथमिक आवास का निर्माण या खरीद को प्रोत्साहित करना है।

यह सहायता कई मानदंडों से निर्धारित है, जैसे कि घर का प्रकार, भौगोलिक स्थान, संसाधनों की मात्रा, और निश्चित रूप से, आवास का प्रमुख रूप से उपयोग करने का संकल्प। PTZ कभी भी सम्पत्ति के पूरे लेनदेन को वित्तपोषित नहीं करता है, बल्कि यह एक व्यक्तिगत योगदान या अन्य पारंपरिक ऋणों के साथ पूरक होता है।

2025 में, PTZ के कई लाभ हैं:

- ब्याज का अभाव: आप केवल पूंजी का पुनः भुगतान करते हैं, जिससे कुल ऋण लागत काफी कम हो जाती है।

- विलंबित पुनः भुगतान अवधि: आपकी आय के आधार पर, आप PTZ के पुनः भुगतान से पहले अवधि का लाभ उठा सकते हैं, जो कई वर्षों तक हो सकती है।

- समायोजित राशि और सीमा: ये क्षेत्र और परिवार की संरचना के अनुसार भिन्न हो सकते हैं।

इस योजना का प्रभावी ढंग से उपयोग करने के लिए, यह समझना आवश्यक है कि PTZ की गणना कैसे की जाती है और यह आवासीय транзакनों पर कैसे लागू होती है, साथ ही, वित्तीय और सामाजिक पात्रता की शर्तों को जानना भी जरूरी है। यह आधारभूत ज्ञान इस बात से पहले आवश्यक है कि कैसे 3 अगस्त 2010 का नियम संख्या 2010-912 कुछ नियमों में परिवर्तन करता है, खासकर कर जुड़ाव के संदर्भ में, जो सीधे तौर पर संसाधनों को ध्यान में रखने में प्रभाव डालता है।

| PTZ की मुख्य विशेषताएँ | विवरण |

|---|---|

| ऋण का प्रकार | ब्याज रहित, कोई शुल्क नहीं |

| पात्रता | प्राथमिक आवेदकों के लिए, कुछ शर्तों के साथ |

| राशि | अधिग्रहण या निर्माण का हिस्सा कवर करता है |

| पुनः भुगतान की अवधि | आय की स्थिति के अनुसार लचीली |

| पात्र क्षेत्र | क्षेत्र A, B और C, अलग-अलग सीमा के साथ |

PTZ तक पहुँचने का तरीका बैंक और संस्थान जैसे डिपॉज़िट फंड के बीच समझौते के माध्यम से विकसित हो रहा है, जो इस उत्पाद के प्रबंधन और वित्तपोषण में केंद्रीय भूमिका निभाता है। इसलिए, वित्तीय योजना बनाने के लिए अन्य सहायता विकल्पों से तुलना करना महत्वपूर्ण है, जैसे Action Logement या राष्ट्रीय आवास एजेंसी, ताकि वित्तीय संरचना का सर्वोत्तम उपयोग हो सके।

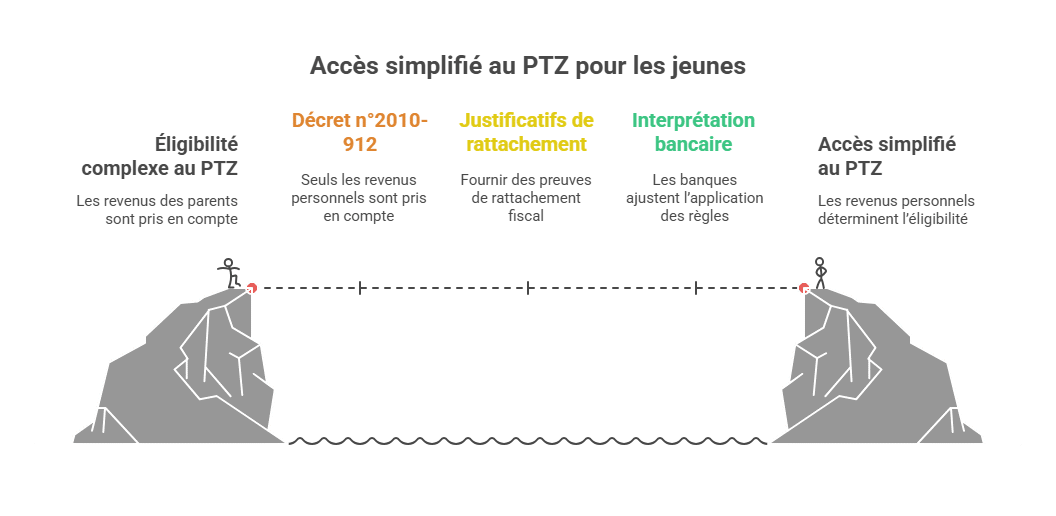

2010-912 नियम के प्रभाव पर माता-पिता के कर घर से जुड़ाव पर

2010 में अपनाया गया और 2025 में भी प्रभावी, 2010-912 नियम का सुव्यवस्थित रूप से असर पड़ा है कि माता-पिता के कर घर में जुड़ाव के हिस्सेदारी में परिवर्तन किया गया है ताकि PTZ प्राप्त किया जा सके। यह नियम स्पष्ट करता है कि, 1 जुलाई 2010 से लागू होने वाली ऋण योजनाओं के लिए, जब भी कोई आवेदक अपने माता-पिता के कर घर से जुड़ा हो, तो केवल उसकी व्यक्तिगत आय ही ध्यान में रखी जाएगी।

इसका अर्थ है कि इस तारीख से पहले, कुछ संस्थान पूरे माता-पिता के फॅमिली फोर में आय को मानते थे, जो कि उन युवाओं के लिए नुकसानदायक हो सकता है जो अभी भी कर घर से जुड़े हैं लेकिन अपनी आय कम या नहीं रखते। नियम इस स्थिति को स्पष्ट करता है कि केवल आवेदक की व्यक्तिगत आय ही ध्यान में रखी जाएगी, यदि वह कर घर से जुड़ा हो।

यह सुधार ऐसे युवाओं के लिए सुविधा प्रदान करता है जो अपनी व्यक्तिगत कर फॅमिली घोषित करने में अभी सक्षम नहीं हैं, जैसे छात्र या नए नौकरीशुदा युवा। हालांकि, इसके साथ ही, इसके लिए जरूरी दस्तावेज़ प्रस्तुत करने की बाधाएँ भी बढ़ जाती हैं, और फिस्कल डॉक्युमेंट पढ़ने में जटिलता भी आती है।

2025 में, बैंकों जैसे BNP Paribas और क्रेडिट एग्रीकोल ने इस नियम के सही अर्थ को समझने के लिए अपने संचालन में बदलाव किए हैं, और कुछ संस्थान जैसे कैस्से d’Épargne और La Banque Postale अभी भी सावधानीपूर्वक प्रक्रिया का पालन कर रहे हैं, जिससे कि दस्तावेज़ीकरण का कार्य कठिन हो सकता है। यह साबित करता है कि यह नियम बैंकों का चयन करने में भी भूमिका निभाता है।

यह महत्वपूर्ण है कि आप समझें कि यह नियम सीधे PTZ के लिए अर्जित संसाधन सीमा की गणना को प्रभावित करता है। उदाहरण के लिए, अगर कोई युवा कर घर से जुड़ा है, तो उसकी व्यक्तिगत आय ही ध्यान में रखी जाएगी, जो कि यदि वह अपना खुद का कर घर घोषित करता, उससे भिन्न हो सकती है। इससे पात्रता सीमा में फर्क पड़ सकता है।

| प्रवेश की तारीख | मुख्य प्रभाव | व्यावहारिक परिणाम |

|---|---|---|

| 1 जुलाई 2010 | आवेदकों की केवल व्यक्तिगत आय का ध्यान | युवाओं के लिए पात्रता को बेहतर ढंग से लागू करने में मदद |

| 2010 से | विशेष रजिस्ट्री प्रमाणकों का उत्पादन आवश्यक | प्रशासनिक प्रक्रियाएँ जटिल, लेकिन सुरक्षा बढ़ी |

यह मुद्दा व्यापक रूप से विशेषज्ञ मंचों और साइटों जैसे MoneyVox और CommentCaMarche.fr पर चर्चा में है, जहाँ उपयोगकर्ता अपने अनुभव साझा करते हैं। अधिक जानकारी के लिए, आधिकारिक संसाधनों का निरीक्षण करना और विशेष रूप से MoneyVox पर यह विशिष्ट बातचीत देखना एक अच्छा प्रारंभिक बिंदु है।

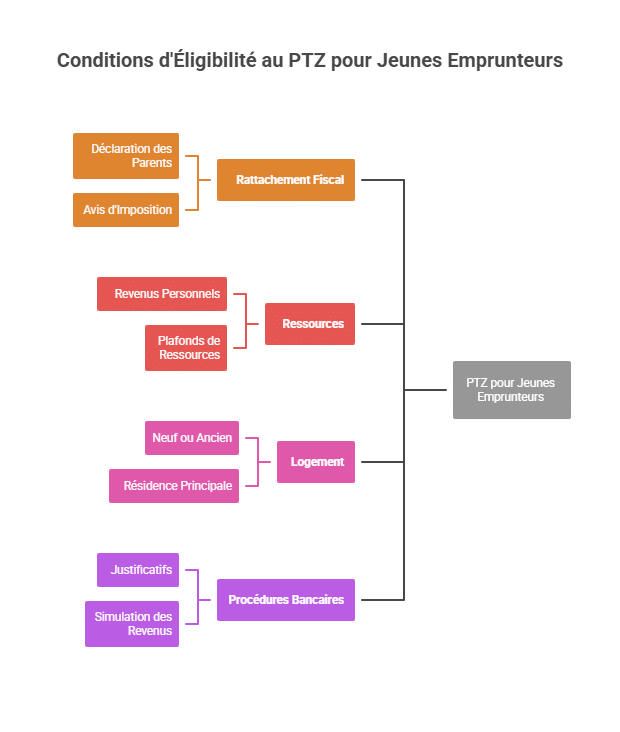

माता-पिता के कर घर से जुड़े युवा आवेदकों के लिए PTZ की पात्रता शर्तें

माता-पिता का कर घर से जुड़ाव विशेष शर्तें लाता है, जो PTZ के पात्रता को प्रभावित कर सकता है। यदि कोई युवा आवेदक अभी तक अपना कर घर स्थापित नहीं कर पाया है, तो उसकी पात्रता मुख्य रूप से इस पर निर्भर है:

- आवेदक के कर संलग्नक की पुष्टि : माता-पिता के टैक्स रिटर्न्स में उस युवा का उल्लेख हो।

- ध्यान में रखने योग्य संसाधन : केवल उसकी वास्तविक व्यक्तिगत आय, न कि माता-पिता के संसाधनों के साथ मिलाकर।

- संसाधन सीमा का पालन : PTZ के लिए संसाधन सीमा, जो कि परिवार के कर घर और स्थान के अनुसार भिन्न हो सकती है।

- आवास का प्रकार : नया या पुराना, जिसमें सही हालात हैं।

- आवास में रहने का संकल्प : तय समय के भीतर मुख्य निवास के रूप में रहने का।

आवश्यक दस्तावेज़ पर विशेष ध्यान देना चाहिए, जैसे कि :

- अंतिम व्यक्तिगत टैक्स रिटर्न्स

- माता-पिता के कर घोषणापत्र जिसमें जुड़ाव का उल्लेख हो

- दूसरे वर्षों की गैर-स्वामित्व की पुष्टि, जैसे किराये की रसीदें या हस्ताक्षरित प्रमाण पत्र यदि युवा अपने माता-पिता के साथ रहता है, साथ ही कभी-कभी माता-पिता का cadastral प्रमाणपत्र।

2025 में एक उदाहरण से पता चलता है कि इन जटिलताओं के बीच patience आवश्यक है: एक आवेदक ने बिक्री का समझौता करने और PTZ फंड प्राप्त करने के बीच लगभग 4 महीने का समय लिया, जिसमें उसे BNP Paribas और क्रेडिट एग्रीकोल जैसी कई बैंकों को समझाने के लिए आंतरिक दस्तावेज और ब्यौरे प्रस्तुत करने पड़े।

किसी बैंक जैसे कि कैस्से d’Épargne और La Banque Postale अभी भी सावधानीपूर्वक प्रक्रिया का पालन करते हुए, और अधिक स्पष्टीकरण या अतिरिक्त दस्तावेज़ की मांग कर सकते हैं। इन संस्थानों की सख्ती इस बात पर प्रकाश डालती है कि एक सही और पूरी तैयारी वाला फ़ाइल कितना जरूरी है।

| दस्तावेज़ | महत्ता | उत्पत्ति या स्रोत |

|---|---|---|

| माता-पिता का टैक्स रिटर्न | ज़रूरी कर घर का प्रमाण देने के लिए | कर कार्यालय या आधिकारिक साइट |

| आय का सिमुलेशन | भुगतान क्षमता का पूर्वानुमान | आधिकारिक कर वेबसाइट (impots.gouv.fr) |

| गैर-स्वामित्व का प्रमाण | हाल के रिहायशी संपदा का अभाव दिखाना | किराये की रसीदें, ऑन-हॉर्न प्रमाणपत्र, cadastral प्रमाणपत्र |

| व्यक्तिगत टैक्स रिटर्न | व्यक्तिगत आय का मूल्यांकन | कर कार्यालय |

अधिक नए नियामक निर्देशों और प्रक्रिया का परीक्षण करने के लिए, सलाह दी जाती है कि आप MoneyVox या Service-Public.fr जैसी साइटों पर उपलब्ध संसाधनों का अध्ययन करें।

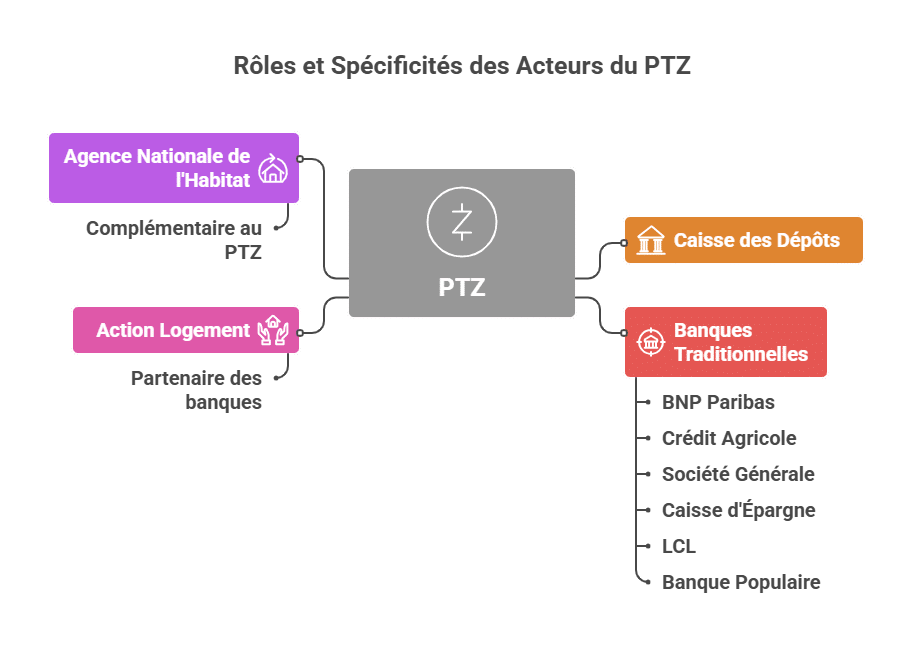

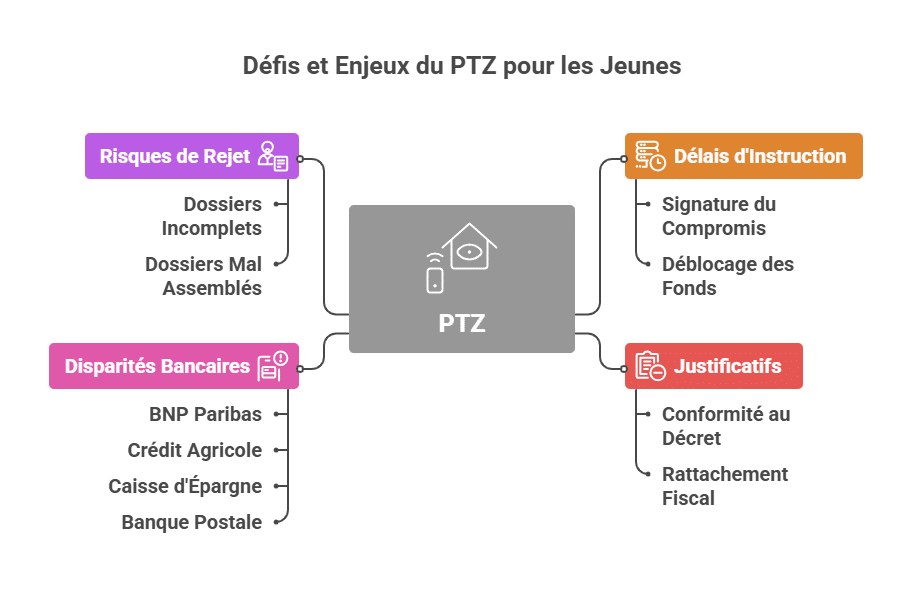

PTZ में शामिल बैंक और वित्तीय संस्थान: इनकी भूमिकाएँ और विशेषताएँ क्या हैं?

PTZ को केवल एक ही संस्था वितरित नहीं करता, बल्कि यह बैंक और सार्वजनिक या अर्ध-राज्य संस्थानों के नेटवर्क द्वारा उपलब्ध कराया जाता है, जिनकी अपनी विशिष्टताएँ और शर्तें हैं। प्रत्येक का Rollen जानना आपको 2025 में अपने फ़ाइल के सर्वोत्तम प्रबंधन में मदद करेगा।

- डिपॉज़िट फंड : एक केंद्रीय भूमिका निभाता है, यह PTZ का गारंटर और सह-आर्थिक सहयोग करता है, और इस योजना का राष्ट्रीय स्तर पर समन्वय करता है।

- पारंपरिक बैंक : BNP Paribas, क्रेडिट एग्रीकोल, सोसाइटी जनरल, LCL, बैंकपॉपुलर, और कैस्से d’Épargne। ये फ़ाइलों का विश्लेषण करते हैं, मुख्य बैंक ऋण और PTZ स्वीकृत करते हैं, और पुनः भुगतान का पालन करते हैं।

- Action Logement : कभी-कभी साझेदार, यह स्नातक योजनाओं के संभावित अतिरिक्त सहायता प्रदान करता है।

- राष्ट्रीय आवास एजेंसी (ANAH) : जबकि यह मुख्य रूप से सुधार और ऊर्जा दक्षता में सहायता करता है, यह कभी-कभी वित्तीय योजना में PTZ के साथ साझेदारी करता है।

कुछ बैंक जैसे BNP Paribas और क्रेडिट एग्रीकोल बहुत अधिक समर्थक हैं और कर जुड़ाव के लिए अपने आंतरिक संचालन में सुधार लाए हैं। कुछ संस्थान जैसे कैस्से d’Épargne और La Banque Postale अभी भी सावधानी से प्रक्रिया का पालन करते हैं, जो कि दस्तावेजीकरण और प्रक्रिया के विस्तार का संकेत है। यह सुनिश्चित करता है कि पेचीदा नियमों के सही पालन से ही सही परिणाम मिल सकते हैं।

प्रत्येक संस्थान अपने स्वयं के समयसीमाओं और आंतरिक मानदंड लागू करता है, जो कि आवेदकों के लिए निर्णय लेना कठिन बना सकता है। उदाहरण के लिए, कैस्से d’Épargne और La Banque Postale अक्सर अधिक सावधानी बरतते हैं और अधिक समय लेते हैं। यह विशेष ध्यान देने योग्य है, खासकर वर्तमान में जब PTZ के आवेदन अधिक हैं।

| बैंक / संस्था | PTZ में भूमिका | विशेषताएँ |

|---|---|---|

| BNP Paribas | PTZ और मुख्य ऋण प्रदान करता है | सामान्य कर जुड़ाव प्रक्रिया लचीलापन |

| क्रेडिट एग्रीकोल | वित्तपोषण और सलाह | अपनी आंतरिक प्रक्रिया सुरक्षा, युवा फंडेशन के लिए अनुकूल |

| सोसाइटी जनरल | सामान्य मानदंडों के अनुसार PTZ प्रदान करता है | सामान्य प्रक्रिया, कर जुड़ाव के मामलों में कम सक्रिय |

| कैस्से d’Épargne | धीमे और सावधानी से वितरण | साक्ष्य और दस्तावेज़ अधिक मांगते हैं |

| LCL | मानक PTZ तक पहुंच | मध्यम समयसीमा |

| बैंकपॉपुलर | गहरी समीक्षा के बाद ऋण प्रदान करता है | व्यक्तिगत मार्गदर्शन, कठोर आवश्यकताएँ |

| Action Logement | अतिरिक्त सहायता और पूरक ऋण | बैंकों का साझेदार |

| राष्ट्रीय आवास एजेंसी | निर्माण में समर्थन | PTZ के साथ पूरक |

सही विकल्प का चयन करने के लिए, विशेष क्षमताओं का सही मूल्यांकन करने के लिए एक विशेषज्ञ ऋणदाता की सहायता लेना बेहतर है। Cafpi, उदाहरण के लिए, नियमित रूप से दस्तावेज़ और विशिष्ट अध्ययन प्रदान करता है ताकि आवेदकों को नियमन के अनुसार मार्गदर्शन किया जा सके।

PTZ प्राप्ति की सीमाएँ, समयसीमाएँ और चुनौतियाँ: 2010 के नियम का प्रभाव

भले ही PTZ संपत्ति के अधिग्रहण के लिए एक मजबूत उपकरण है, खासकर यदि कर घर से जुड़ी युवा पीढ़ी को लक्षित किया जाए, फिर भी कुछ प्रतिबंध मौजूद हैं, विशेष रूप से 2010-912 नियम के क्रियान्वयन से संबंधित हैं।

जब आवेदनकर्ता कर घर से जुड़ा हो, तो बैंक अक्सर PTZ प्रदान करने में हिचकिचाते हैं। इन सावधानियों का परिणाम है:

- आदेशों का लंबा समय: समझौते के बाद फंड का अनावरण कई महीनों तक हो सकता है ;

- साक्ष्यों की संख्या में वृद्धि: प्रशासनिक जटिलताओं में वृद्धि;

- आय का गलत मूल्यांकन: आय का गलत आकलन होने का खतरा;

- बैंकों के बीच भिन्नता: कुछ अधिक उदार (BNP Paribas, क्रेडिट एग्रीकोल), कुछ अधिक सावधान (कैस्से d’Épargne, बैंक पोस्टल)।

यह स्थिति आवेदकों को धैर्य और स्थिरता दिखाने के लिए प्रेरित करती है। उदाहरण के लिए, 2024 के अंत में एक फ़ाइल को कई बार संशोधित करना और सत्यापित दस्तावेज़ आवश्यक थे।

यहाँ मुद्दे दोहरे हैं: पहली, सही तरीके से योजना बनाना और सहायता प्राप्त करना; दूसरी, भ्रष्टाचार और दुरुपयोग को रोकने के लिए प्रशासनिक सतर्कता। उम्मीदवारों को धैर्य और व्यवस्थितता का परिचय देना चाहिए।

| मुद्दे | व्याख्या |

|---|---|

| लंबे समय | संकट प्रक्रियाएँ, फंड का विलंब |

| साक्ष्यों की अधिकता | कर घर से जुड़े का सही पालन |

| बैंकों में भिन्नता | फ़ाइल के पालन में भिन्नता |

| अस्वीकृति का खतरा | त्रुटिपूर्ण और अधूरी फाइलें |

इस स्थिति का बेहतर पूर्वानुमान करने के लिए, विशेषज्ञ मंचां या चर्चा समूहों पर सक्रिय चर्चा देखना उपयोगी होता है। उदाहरण के लिए, Comment Ca Marche पर यह योजना स्पष्ट है।

अन्य सहायता योजनाओं के साथ PTZ की तुलना

सहायता योजनाओं के परिदृश्य में, PTZ अक्सर मुख्य स्तम्भ होता है, लेकिन अन्य योजनाएं भी हैं जो इसको जोड़ सकती हैं या कभी-कभी इसे आंशिक रूप से बदल सकती हैं, प्रोफाइल के अनुसार:

- Action Logement : व्यक्तिगत योगदान या निर्माण संबंधी खर्च को पूरा करने के लिए ऋण प्रदान करता है।

- Prêt d’Accession Sociale (PAS) : कुछ संसाधन सीमा के तहत की गई मदद।

- स्थानीय सहायता : स्थानीय निकायों से अनुदान या ब्याज दर वाली आसान ऋण।

- राष्ट्रीय एजेंसी के कार्यक्रम : मुख्य रूप से सुधार और ऊर्जा दक्षता में सहायता।

PTZ इन सहायता उपकरणों के साथ मिलकर काम कर सकता है, यदि शर्तें पूरी हों। इसकी विशेषता ब्याज मुक्त होने का गुण है, जो कुल ऋण की अवधि में वास्तविक लाभ प्रदान करता है।

अन्य बैंकिंग उत्पादों की तुलना में, PTZ पहले बार घर खरीदने वालों के लिए बेहतर शर्तें प्रदान करता है, लेकिन यह प्रत्येक स्थिति पर निर्भर करता है, विशेष – आवेदक और परियोजना का ध्यानपूर्वक अध्ययन करना जरूरी है।

| योजना | लक्ष्य | लाभ | सीमाएँ |

|---|---|---|---|

| Prêt à Taux Zéro (PTZ) | मुख्य घर की खरीद में सहूलियत | ब्याज मुक्त, संयोजित किया जा सकता है | संसाधन सीमा, सीमा राशि |

| Action Logement | व्यक्तिगत योगदान और निर्माण | सीधी सहायता, पूरक ऋण | विशिष्ट शर्तें जैसे नियोक्ता से जुड़ी |

| Prêt d’Accession Sociale (PAS) | गरीब परिवारों की सहायता | कम ब्याज, सामाजिक गारंटी | संसाधनो की सीमा |

| ANAH | सुधार और ऊर्जा अद्यतन | महत्वपूर्ण अनुदान | नया घर नहीं |

इन योजनाओं की विस्तृत जानकारी के लिए, आप Aide BTS Assurance जैसी संसाधनों का अध्ययन कर सकते हैं, जहाँ विभिन्न SWOT विश्लेषण उनकी मजबूती और कमजोरियों को दर्शाते हैं।

सामान्य प्रश्न: PTZ और 2010-912 नियम के बारे में सवाल

- Q1: शून्य ब्याज ऋण (PTZ) क्या है?

R1: PTZ एक ब्याज मुक्त ऋण है जो कुछ शर्तों के अधीन नए या पुराने घर की खरीद में सुविधा प्रदान करता है, जिसे अदायगी विलंब से की जा सकती है। - Q2: 2010 का नियम PTZ के लिए आय की गणना को कैसे बदलता है?

R2: यह सुनिश्चित करता है कि केवल आवेदक की व्यक्तिगत आय ही ध्यान में ली जाए, भले ही वह माता-पिता के कर घर से जुड़ा हो, ना कि उनके संसाधनों को। - Q3: कौन सी बैंक PTZ में सहायता कर सकती हैं यदि आवेदक माता-पिता के कर घर से जुड़ा हो?

R3: BNP Paribas और क्रेडिट एग्रीकोल इस तरह के मामलों में अपने आंतरिक दिशा-निर्देशों को अनुकूलित करने के साथ अग्रणी हैं। - Q4: यदि युवा माता-पिता के कर घर से जुड़ा हो, तो कौन-कौन से दस्तावेज जरूरी हैं?

R4: माता-पिता का टैक्स रिटर्न, जुड़ाव का घोषणा पत्र, आवेदक का व्यक्तिगत टैक्स रिटर्न, और गैर-स्वामित्व का प्रमाण। - Q5: PTZ प्राप्त करने में कितना समय लग सकता है?

R5: इसका समय भिन्न हो सकता है, आमतौर पर कई महीने, बैंक, फ़ाइल की गुणवत्ता और समय के आधार पर।

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.