ارتفاع معدل الخسائر يمكن أن يؤدي إلى زيادات في الأقساط وقيود في التغطيات.

🔢 مثال على الحساب

<tdقسمة خسائر التعويض على الأقساط المجمعة، ثم ضرب الناتج بـ 100.

🔍 المراقبة

المتابعة الدورية لمعدل الخسائر تساعد على توقع المخاطر وتعديل السياسات.

⚠️ نتائج معدل مرتفع

زيادات في الأقساط، تقليل التغطيات، وفقدان الثقة.

✅ مزايا المعدل المنخفض

أقساط مستقرة، إدارة فعالة للمخاطر وسمعة أفضل.

⚙️ العوامل المؤثرة

تكرار وشدة الخسائر، المنطقة الجغرافية، ونوع التأمين.

🛡️ الوقاية

تحديد المخاطر، توعية المؤمن لهم واعتماد أدوات إدارة حديثة.

🚀 الابتكارات التكنولوجية

استخدام الذكاء الاصطناعي، البيانات الضخمة، والأتمتة للتنبؤ وإدارة المخاطر.

🤝 الأخلاق

حماية المؤمن لهم الضعفاء وتعزيز الشفافية في إدارة العقود.

📜 الخلاصة

معدل الخسائر ضروري لموازنة المخاطر، تعديل الأقساط، والحفاظ على علاقة متوازنة بين المضمونين والمؤمن لهم.

يعتبر معدل الخسائر مفهوماً مركزياً في مجال التأمين. يسمح بتقييم ربحية العقود من خلال مقارنة مبالغ التعويضات المدفوعة من قبل المؤمن مع الأقساط المجمعة. ويكتسي هذا المؤشر أهمية استراتيجية، سواء لشركات التأمين، التي ينبغي عليها تعديل عروضها، أو للمؤمن لهم، الذين قد تتغير أقساطهم وفقاً لهذا المعدل. في هذه المقالة، سنستعرض تعريف معدل الخسائر، العوامل التي تؤثر عليه، نتائج المعدل المرتفع، والحلول لإدارة فعالة.

ما هو معدل الخسائر في التأمين؟

يعد معدل الخسائر أداة لا غنى عنها لقياس الأداء المالي لشركات التأمين. هو مؤشر يحدد النسبة بين المبالغ المدفوعة من قبل المؤمن لتغطية الخسائر والأقساط التي تم جمعها من المؤمن لهم. بمعنى آخر، يتيح تحديد ما إذا كانت العائدات من الأقساط تكفي لتغطية تكاليف التعويضات.

لماذا هو مهم؟

يعد هذا المؤشر أساسياً لسببين رئيسيين. أولاً، يوفر رؤية واضحة لربحية العقود التأمينية. معدل خسائر مرتفع، قريب أو فوق 100 %، يعني أن المؤمن ينفق بنفس القدر أو أكثر مما يتلقاه، مما يهدد الجدوى الاقتصادية لنشاطه. ثانياً، يُستخدم معدل الخسائر لضبط الأقساط، لضمان التقييم الصحيح للمخاطر وتغطيتها.

مؤشر لإدارة المخاطر

لا يقتصر معدل الخسائر على قياس الربحية فقط. فهو أيضاً أداة للتوقع وإدارة المخاطر. يستخدمه المؤمنون لتحليل الاتجاهات في قطاعات مختلفة، مثل الصحة، السيارات، أو المنزل. وهذا يمكنهم من تحديد القطاعات ذات المخاطر الأعلى واعتماد تدابير تصحيحية، مثل مراجعة التغطيات، إضافة خصومات، أو تعديل الشروط التعاقدية.

تأثير على المؤمن لهم

بالنسبة للمؤمن لهم، يمكن أن يؤثر هذا المعدل بشكل مباشر على مبلغ أقساطهم. عندما يرتفع معدل الخسائر في فئة محددة، يُضطر المؤمنون إلى تعويض الخسائر عبر تعديل الرسوم. على سبيل المثال، قد تؤدي زيادة الخسائر المتعلقة بالكوارث الطبيعية إلى ارتفاع الأقساط في المناطق المتضررة.

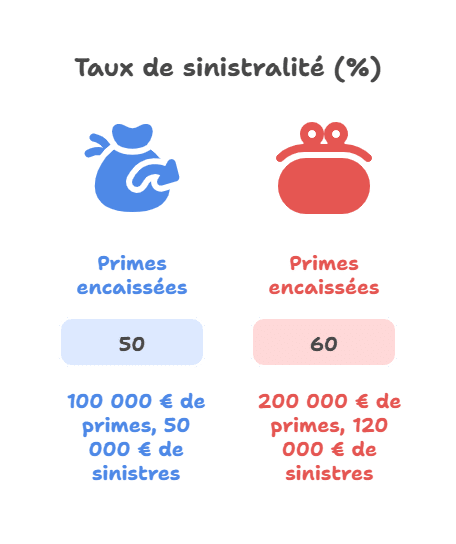

مثال على حساب معدل الخسائر

الأقساط المستلمة (€)

الخسائر المُعوضة (€)

معدل الخسائر (%)

100,000

50,000

50

200,000

120,000

60

لحساب هذا المعدل، يكفي قسمة مبالغ الخسائر على الأقساط المستلمة، ثم ضرب الناتج بـ 100.

لماذا يجب مراقبة معدل الخسائر؟

المتابعة المستمرة لمعدل الخسائر ضرورية سواء للمؤمنين أو للمؤمن لهم. يضطلع هذا المؤشر بدور استراتيجي في إدارة المخاطر المالية وتعديل السياسات التأمينية.

نتائج المعدل المرتفع

الربحية compromised للمؤمن

ارتفاع معدل الخسائر يعني أن المؤمن ينفق جزءاً كبيراً، أو كامل الأقساط المجمعة، لتعويض الخسائر. يمكن أن يؤدي ذلك إلى خسائر مالية ويهدد الجدوى الاقتصادية للمؤسسة.

مثال: معدل أعلى من 100 % يعكس وضعية تتجاوز فيها مبالغ التعويضات الأقساط المستلمة، مما يهدد الاستقرار المالي للمؤمن.

زيادة الأقساط للمؤمن لهم

للتعويض عن الخسائر، يضطر المؤمنون إلى تعديل أسعارهم إلى الارتفاع، مما يؤثر مباشرة على ميزانيات المؤمن لهم. قد تجعل هذه الزيادات بعض العقود أقل وصولاً، خاصة في القطاعات أو المناطق ذات المخاطر العالية.

تعديلات على العقود

يمكن للمؤمنين تقليل التغطيات، زيادة الخصومات، أو إدخال شروط أكثر تقييداً لتقليل تعرضهم للمخاطر.

مزايا معدل خسائر منخفض

إدارة فعالة للمخاطر

معدل خسائر منخفض يدل على تحكم جيد في المخاطر المؤمن عليها وربحية متزايدة. وهذا يتيح للمؤمن تقديم عقود تنافسية مع ضمان استقراره.

استقرار الأقساط

يستفيد المؤمنون من أسعار ثابتة أو حتى مخفضة، مما يعزز رضاه وولاءه.

تعزيز السمعة

يعمل معدل خسائر منخفض على تحسين صورة المؤمن كمؤسسة قادرة على إدارة الخسائر بفعالية، مع الحفاظ على مواردها.

لماذا هذا التتبع استراتيجي؟

يسمح المراقبة المنتظمة لمعدل الخسائر بـ:

تحديد الاتجاهات بحسب القطاع أو المنطقة أو نوع التغطية.

اتخاذ قرارات مستنيرة لضبط الأقساط والتغطيات.

الوقاية من حالات الخسائر المرتفعة من خلال تبني سياسات وقائية وزيادة التوعية للمؤمن لهم.

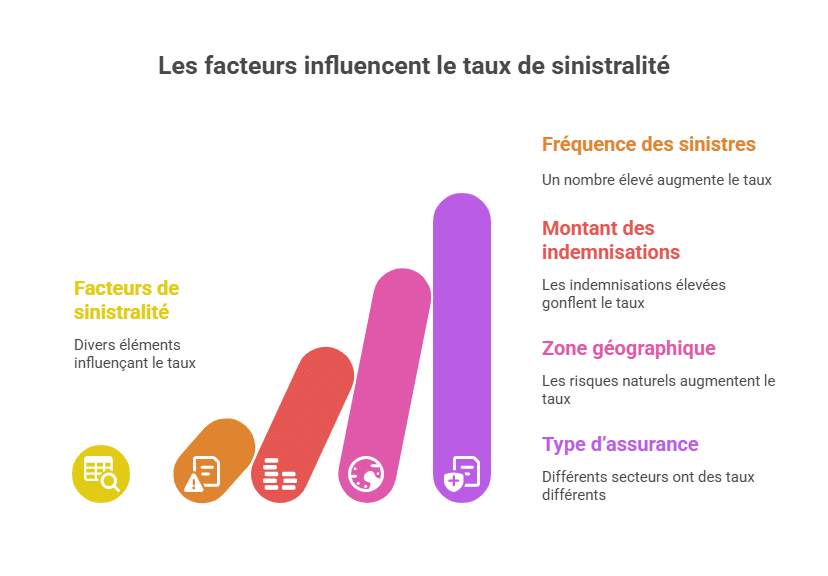

العوامل المؤثرة على معدل الخسائر

يتأثر معدل الخسائر بعدة عوامل تختلف وفقًا لنوع التأمين، والمنطقة، أو إدارة المخاطر. تلعب هذه العوامل دوراً حاسماً في رفع أو خفض هذا المؤشر.

العوامل

التأثير المحتمل

تكرار الخسائر

ارتفاع التكرار يزيد المعدل.

مبلغ التعويضات

التعويضات العالية ترفع المعدل أيضاً.

المنطقة الجغرافية

بعض المناطق أكثر عرضة للمخاطر الطبيعية.

نوع التأمين

كل قطاع له مستويات خسائر مختلفة.

تحليل مفصل للعوامل

تكرار الخسائر كلما زاد عدد الخسائر المعلَن عنها، زاد معدل الخسائر. على سبيل المثال، في المناطق ذات الكثافة السكانية العالية، تكون حوادث الطرق أو الخسائر الناتجة عن الكوارث الطبيعية أكثر تكراراً، مما يزيد التكاليف على شركات التأمين.

مبلغ التعويضات تؤثر مباشرة على مبلغ التعويضات gravedad الخسائر. الخسائر المكلفة، مثل حوادث الجسيمات الخطيرة أو الأضرار الكبرى الناتجة عن الفيضانات، تزيد المعدل بشكل كبير.

المنطقة الجغرافية بعض المناطق أكثر عرضة لمخاطر معينة، مثل الكوارث الطبيعية (الفيضانات، الزلازل، الأعاصير). على شركات التأمين تقييم هذه المخاطر لضبط الأقساط وتجنب معدل خسائر مرتفع.

نوع التأمين لكل قطاع تأمين خصائصه الفريدة. على سبيل المثال:

التأمين الصحي غالباً ما يكون معدله مرتفعاً بسبب تكاليف العلاج المرتفعة.

التأمين على السيارات قد يكون معدلها معتدلاً، لكنه متأثر بعدد الحوادث.

التأمين على المنزل يتأثر بالخسائر الناتجة عن الكوارث الطبيعية أو الأضرار المائية.

أهمية الإدارة الوقائية

توضح هذه العوامل أن الإدارة الوقائية للمخاطر ضرورية للسيطرة على معدل الخسائر. يمكن لشركات التأمين تنفيذ إجراءات وقائية مثل:

توعية المؤمن لهم بالمخاطر المحددة.

تعديل العقود لتشمل شروطاً مناسبة للمناطق أو القطاعات ذات المخاطر العالية.

استخدام التكنولوجيا الحديثة للتنبؤ بـ الاتجاهات في معدل الخسائر.

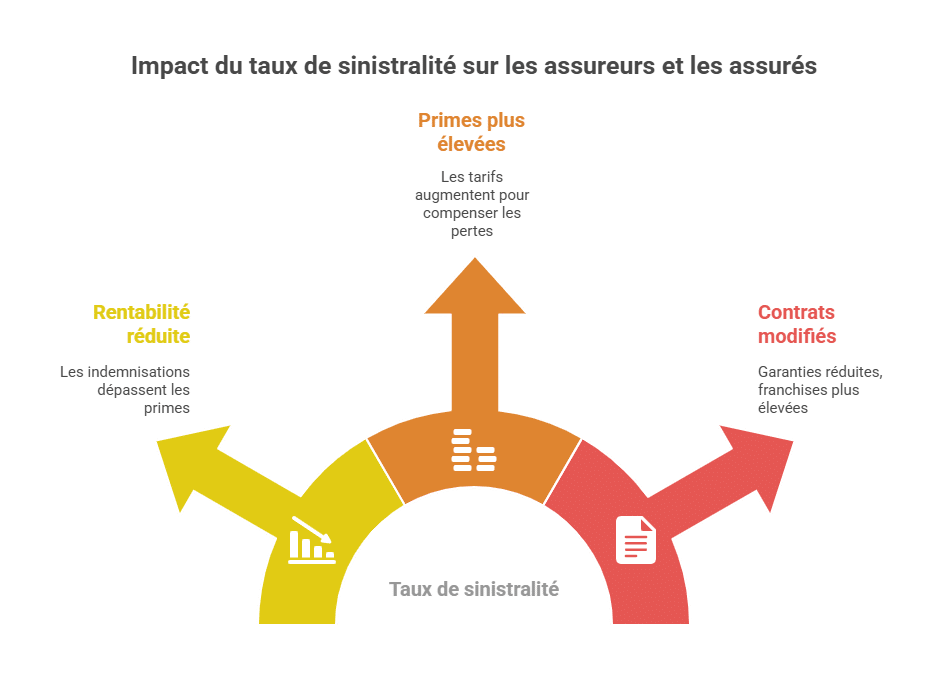

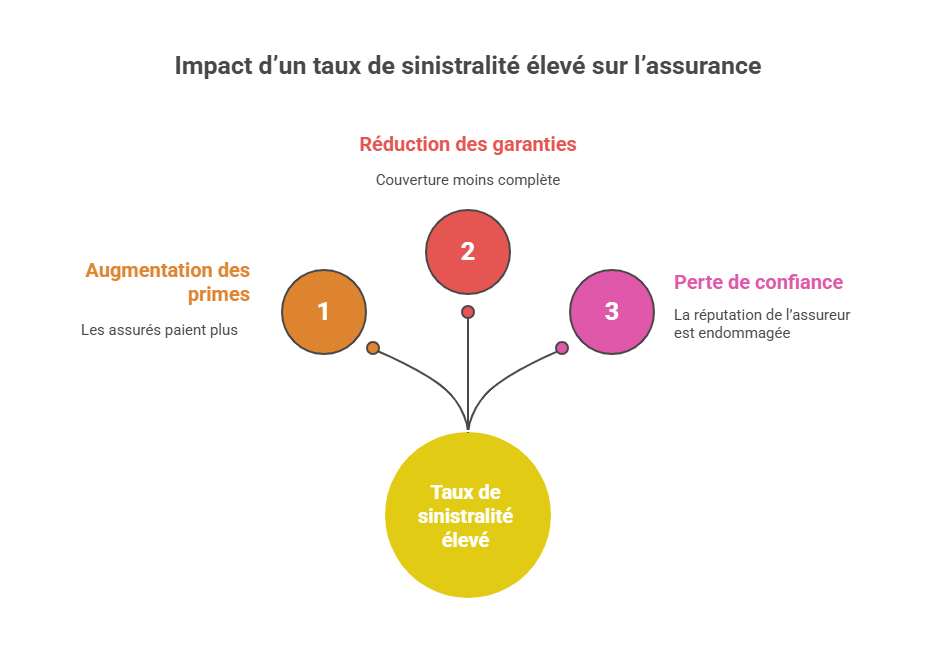

نتائج معدل خسائر مرتفع

يمكن أن يؤدي معدل خسائر مرتفع إلى تداعيات كبيرة على كل من شركات التأمين والمؤمن لهم. إليك أهم النتائج التي يجب النظر فيها:

زيادة الأقساط

معدل خسائر مرتفع يجبر شركات التأمين على إعادة توازن ميزانياتها عبر رفع الأقساط.

يجب على المؤمن عليهم دفع اشتراكات أعلى، مما قد يؤثر على ميزانيتهم مباشرة.

يمكن أن تجعل هذه الزيادات بعض العقود أقل وصولاً، خاصة في القطاعات أو المناطق ذات المخاطر العالية.

تقليل التغطيات

لحد من الخسائر المالية، تقوم شركات التأمين بتعديل شروط العقود.

قد تقلل التغطيات، وتقلل الخصومات، أو تدرج شروط أكثر تقييداً لتقليل حساسيةها للمخاطر.

يساعد ذلك على تحميل المؤمن لهم جزءاً أكبر من التكاليف، خاصة في حالات الخسائر المتكررة.

فقدان الثقة

قد تضر الخسائر المفرطة بسمعة شركة التأمين.

يرى العملاء أن زيادة الأقساط وتقليل التغطيات يعكس ضعف إدارة المخاطر.

قد تؤثر الحالة على علاقات العملاء، فارتفاع الخسائر يُعتبر غالباً علامة على زيادة المخاطر، مما يقلل من المصداقية ويصعب الحصول على عروض تجديد أو جديدة.

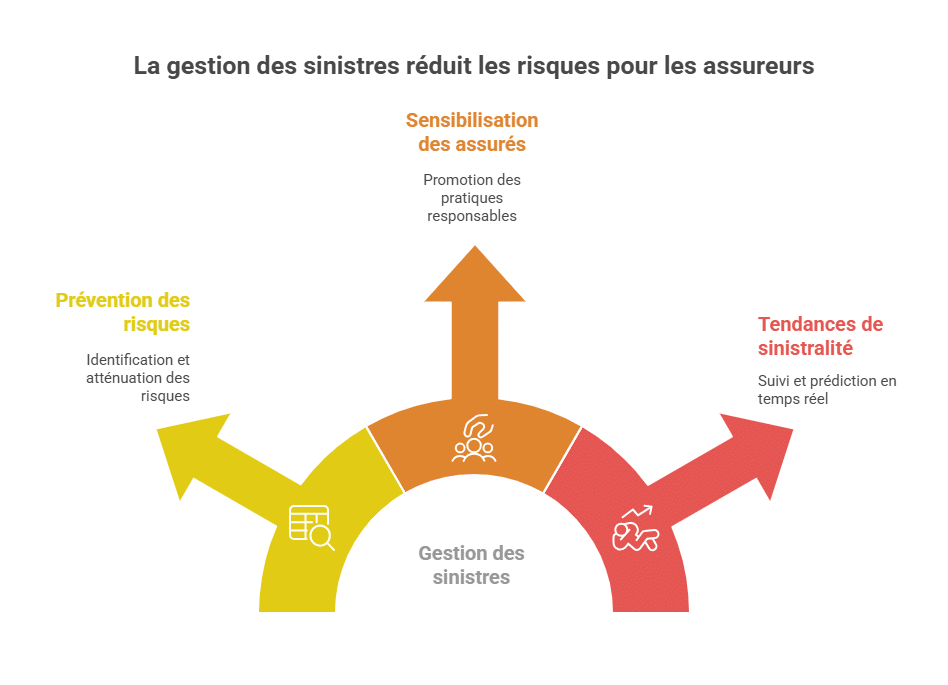

كيف يتم السيطرة على معدل الخسائر؟

يعتمد السيطرة على معدل الخسائر على مزيج من استراتيجيات وقائية وإدارة استباقية. تتيح هذه الإجراءات تقليل المخاطر وضمان أرباح أفضل لشركات التأمين مع تقديم ظروف مناسبة للمؤمن لهم.

الوقاية من الخسائر

تحديد المخاطر الكبرى

تحليل دقيق للخسائر الماضية والاتجاهات الحالية يمكن من اكتشاف المناطق أو القطاعات ذات المخاطر العالية. يساعد ذلك على التوقع والوقاية من الخسائر المستقبلية.

توعية المؤمن لهم بالممارسات الجيدة

تدريب المؤمن لهم على إجراءات وقائية وسلوك مسؤول يقلل من تكرار وتأثير الخسائر. على سبيل المثال، في قطاع السيارات، يمكن أن تساهم حملات التوعية بالسلامة على الطرق في تقليل الحوادث.

الأدوات الحديثة للإدارة

تقدم التكنولوجيا الحالية حلولاً فعالة لمتابعة و توقع الاتجاهات في معدل الخسائر.

المتابعة في الوقت الحقيقي: تتيح برامج التحليل مراقبة مستمرة للخسائر والكشف عن الفروقات الملحوظة.

التوقعات المبنية على البيانات: تساعد تقنيات الذكاء الاصطناعي والبيانات الضخمة في تحديد عوامل المخاطر الناشئة وتعديل السياسات وفقاً لذلك.

أتمتة العمليات: إدارة المطالبات بسرعة وتنفيذ التدابير التصحيحية فورياً تقلل من الخسائر.

أمثلة من القطاع

القطاع

معدل الخسائر المتوسط

التأمين الصحي

85 %

التأمين على السيارات

70 %

التأمين على المنزل

65 %

توضح هذه الأرقام أن كل قطاع يتسم بـ خصوصيات فريدة تؤثر على معدل خسائره.

التأمين الصحي: التكاليف الطبية المرتفعة والعلاجات الطويلة تزيد من معدل الخسائر.

التأمين على السيارات: تكرار الحوادث يعتمد بشكل كبير على سلوك القيادة وظروف الطرق.

التأمين على المنازل: غالباً ما تتعلق الخسائر بـ الكوارث الطبيعية أو الأضرار المائية.

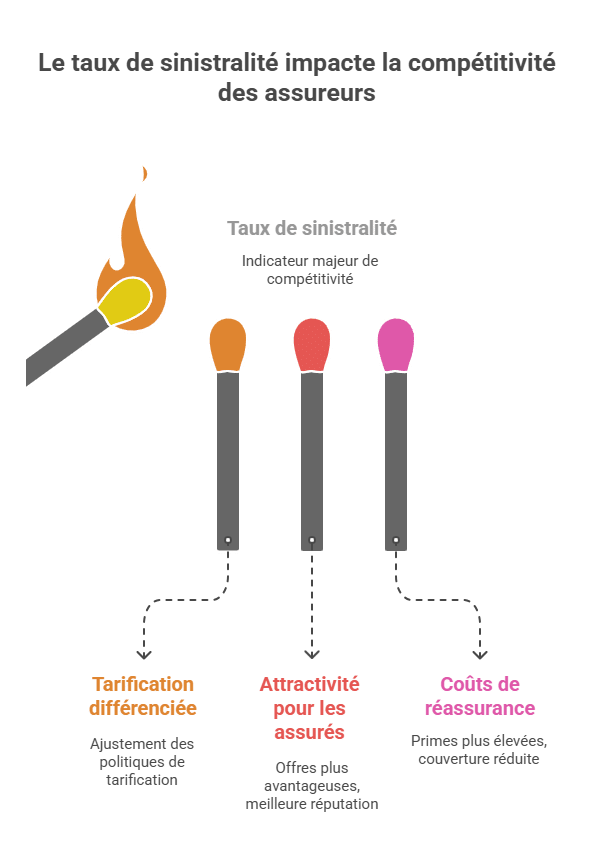

الاعتبارات الاستراتيجية المتعلقة بمعدل الخسائر

تأثير مباشر على القدرة التنافسية

يعد معدل الخسائر مؤشراً رئيسياً لتقييم قدرة شركة التأمين على المنافسة في سوق يتغير باستمرار. الشركات التي تستطيع الحفاظ على معدل منخفض، قادرة على تقديم عروض تنافسية، وجذب المزيد من العملاء.

التسعير التفريقي: بناءً على مستويات الخسائر، تعدل الشركات سياسات التسعير. على سبيل المثال، منطقة منخفضة المخاطر يمكن أن تستفيد من أقساط مخفضة، بينما المناطق عالية المخاطر سترتفع أقساطها، لضمان أن تعكس الأقساط مستوى الخطر الحقيقي، وتعزز الربحية.

الجاذبية للمؤمن لهم: عندما تتقن الشركات معدل خسائرها، يمكنها تقديم عقود أكثر فاعلية، مما يعزز ولاء العملاء ويجذب عملاء جدد. هذا يعكس إدارة فعالة للمخاطر، ويُحسن من سمعة الشركة في السوق.

تأثير على سياسات إعادة التأمين

تستخدم شركات التأمين الـإعادة التأمين كأداة لنقل جزء من مخاطرها المالية إلى شركات أخرى. ومع ذلك، يؤثر معدل الخسائر المرتفع بشكل مباشر على هذه العملية:

زيادة التكاليف: كلما زاد معدل الخسائر، زادت مطالبات شركات إعادة التأمين من خلال أقساط عالية لتغطية المخاطر، مما يقلل من هوامش أرباح الشركات الأساسية.

تقليص التغطية: في حالة الخسائر المفرطة، يمكن لشركات إعادة التأمين تقييد مستويات الضمان، مما يعرض شركات التأمين لمخاطر أكبر، ويجب عليها إعادة تقييم استراتيجياتها وتنفيذ تدابير استباقية لخفض المخاطر.

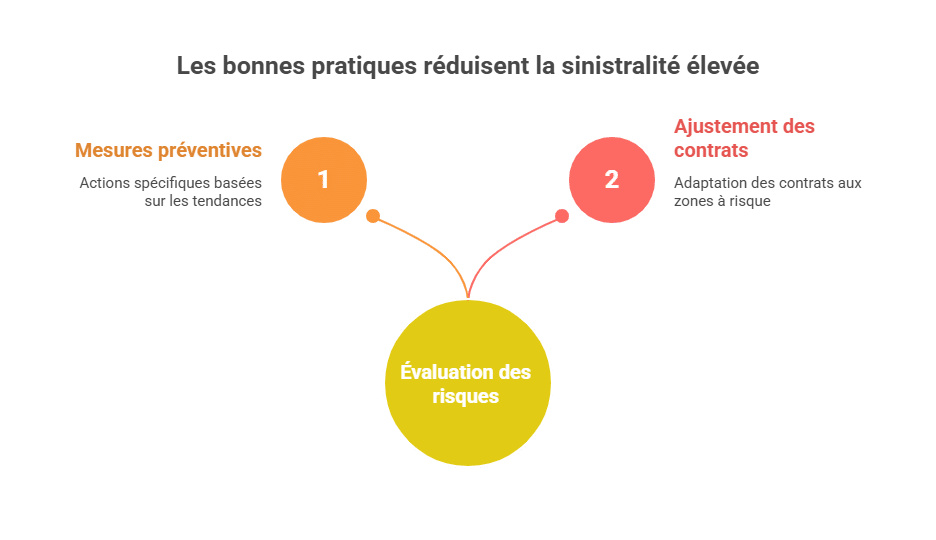

الممارسات الجيدة لمنع ارتفاع معدل الخسائر

تقييم مستمر للمخاطر

لمنع ارتفاع معدل الخسائر، يجب على الشركات الانخراط في تقييم دوري للمخاطر.

تحليل البيانات التاريخية: يجب على المؤمنين فحص الخسائر الماضية لتحديد الاتجاهات المتكررة. على سبيل المثال، قد تشير زيادة حوادث الطرق خلال الشتاء إلى حاجة إلى إجراءات وقائية محددة في تلك الفترة.

خرائط المناطق الحساسة: بعض المناطق تعرض لمخاطر طبيعية أعلى، مثل الفيضانات أو الزلازل. يساعد تحديد المناطق عالية المخاطر الشركات على توقع فترات الخسائر المرتفعة وتعديل العقود accordingly.

تدريب وتوعية المؤمن لهم

تلعب التوعية دوراً رئيسياً في تقليل الخسائر.

ورش عمل للوقاية: يمكن للشركات تنظيم جلسات لإعلام العملاء بـ إجراءات بسيطة تقلل المخاطر، مثل صيانة الأجهزة الكهربائية أو ممارسات القيادة الآمنة.

تشجيع السلامة: من خلال تقديم خصومات للمؤمن لهم الذين يستخدمون أجهزة أمان مثل أجهزة الكشف عن الدخان والإنذارات، يُحفزون على تبني سلوك مسؤول.

التعاون بين الجهات الفاعلة

إدارة فعالة للخسائر تعتمد على التعاون الوثيق بين الجهات المؤثرة المختلفة في النظام البيئي للتأمين.

المؤمنون والمنظمون: يمكن للمنظمين فرض توجيهات لضمان تسعير مناسب وتغطية عادلة، حتى في المناطق عالية المخاطر.

الوسطاء والمؤمن لهم: يلعب الوسطاء دوراً هاماً في توعية المؤمن لهم، عن طريق شرح التحديات المتعلقة بمعدل الخسائر ومساعدة العملاء على اختيار التغطيات المناسبة.

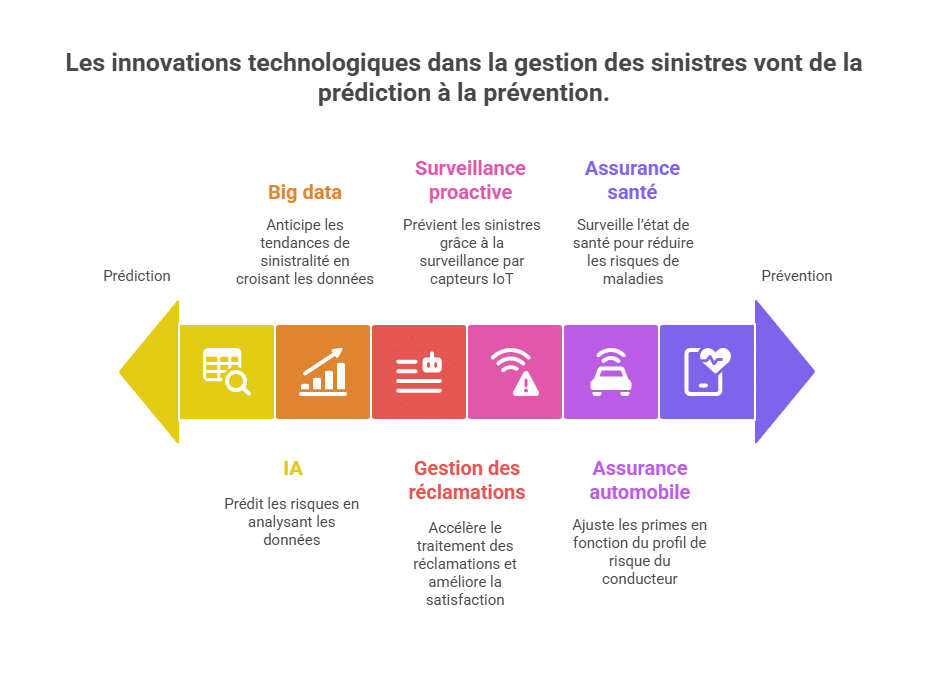

الابتكارات التكنولوجية في إدارة الخسائر

الأدوات التنبئية

تحول التقنيات الحديثة، مثل الذكاء الاصطناعي (AI) والبيانات الضخمة، إدارة الخسائر.

الذكاء الاصطناعي للتنبؤ بالمخاطر: تحلل خوارزميات التعلم الآلي ملايين البيانات لتحديد عوامل المخاطر قبل أن تتطور إلى مشكلات. على سبيل المثال، يمكن لنظام أن يتوقع ارتفاع الحوادث خلال ظروف جوية محددة.

البيانات الضخمة للتحليل: من خلال دمج البيانات الديموغرافية والبيئية والتاريخية، يمكن للشركات التنبؤ بـ الاتجاهات في معدل الخسائر، مما يسمح لها بضبط الأقساط أو تنفيذ إجراءات وقائية.

أتمتة العمليات

تساعد الأتمتة على جعل إدارة الخسائر أسرع وأكثر كفاءة.

إدارة المطالبات: يمكن لأنظمة أتمتة معالجة المطالبات خلال ساعات، وتقليل وقت التعويض، وتحسين رضا العملاء.

المراقبة الاستباقية: بفضل إنترنت الأشياء (IoT)، يمكن للشركات تركيب حساسات لمنع الخسائر، مثل أجهزة كشف المياه التي تنبه مالك المنزل ومؤمنه قبل أن تتسبب بأضرار كبيرة.

أمثلة ملموسة على الابتكار

التأمين على السيارات: تستخدم وحدات الاتصال، أو “تيلماتيك”، لقياس سلوك السائقين (السرعة، الكبح، إلخ) لضبط الأقساط حسب ملف المخاطر.

التأمين الصحي: تتيح تطبيقات المراقبة للمؤمن لهم متابعة حالتهم الصحية، وتقليل مخاطر الأمراض الخطيرة من خلال الكشف المبكر.

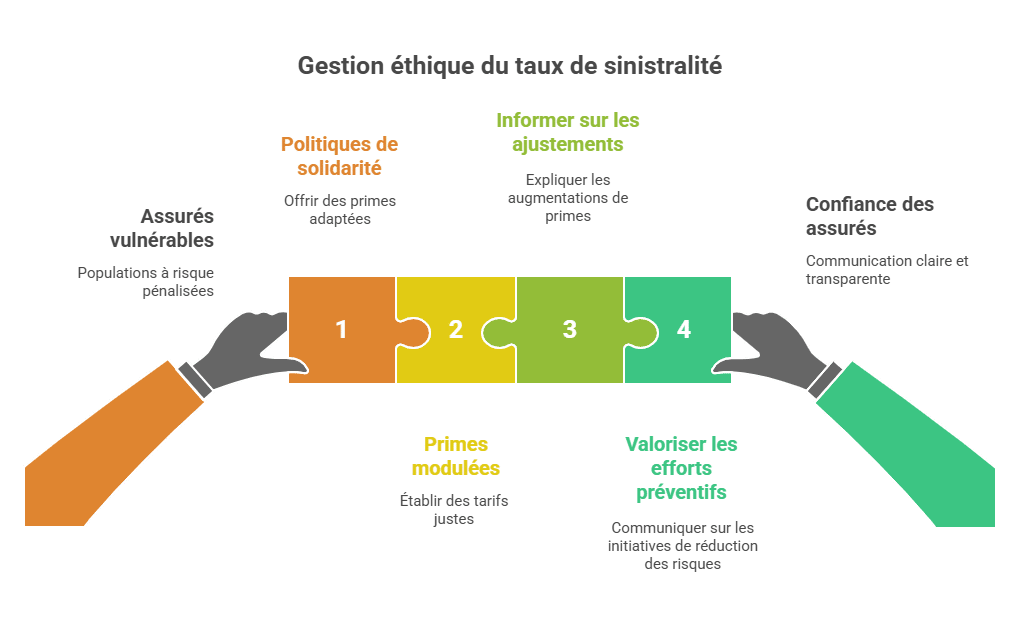

إدارة أخلاقية لمعدل الخسائر

حماية المؤمن لهم الضعفاء

يجب على شركات التأمين ضمان حماية الفئات الضعيفة من السكان، دون معاقبتهم بشكل غير عادل.

سياسات التضامن: تقديم أقساط مناسبة للمناطق المعرضة للكوارث الطبيعية، دون إثقال كاهل المؤمن لهم مالياً.

الأقساط المعدلة: وضع أسعار عادلة للمؤمن لهم الذين لديهم سجل خسائر مرتفع، مع تعزيز الحلول الوقائية.

الشفافية والتواصل

تعزيز الثقة بـإدارة معدل الخسائر يتم عبر التواصل الواضح.

إعلام بالتعديلات: شرح أسباب زيادة الأقساط، مع إبراز بيانات الخسائر الخاصة بقطاع أو منطقة معينة.

تسليط الضوء على الجهود الوقائية: التحدث عن المبادرات التي يتخذها المؤمنون لتقليل المخاطر، مثل حملات التوعية أو الشراكات التكنولوجية.

الخلاصة

يعد معدل الخسائر مؤشراً أساسياً للمؤمنين والمؤمن لهم. يتيح تقييم الربحية، تعديل العقود، والتنبؤ بالمخاطر. الإدارة الاستباقية، الأدوات الحديثة، والتوعية الفعالة هي مفاتيح السيطرة على هذا المؤشر والحفاظ على علاقة متوازنة بين المؤمنين والمؤمن لهم.

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.