فهم القرض قبل السكن (PTZ) والمرسوم رقم 2010-912 الصادر في 3 أغسطس 2010 بشأن ارتباط الأسرة الضريبية بالأهل

ملخص

| القسم | الملخص |

|---|---|

| المبادئ الأساسية لقرض بدون فائدة (PTZ) في عام 2025 | يعد PTZ قرضًا بدون فوائد مخصص للمشترين لأول مرة. يُكمل قرضًا مصرفيًا تقليديًا ويمول جزءًا من الشراء أو البناء، مع حدود مختلفة حسب المناطق والدخول. |

| تأثيرات المرسوم رقم 2010-912 الصادر في 3 أغسطس 2010 على الربط الضريبي للأهل | منذ عام 2010، يتم اعتبار الدخل الشخصي للمتقدم فقط لتحديد الأهلية للـ PTZ، حتى في حالة الربط الضريبي مع الأهل، لتسهيل وصول الشباب إلى النظام. |

| شروط الأهلية للـ PTZ للمشترين الشباب المرتبطين بالأسرة الضريبية الأبوية | يجب أن يظهر الربط على تقرير الإعالة للأهل. يتم اعتبار الدخل الشخصي فقط، مع الالتزام بحدود الموارد، والتزام بالإقامة الرئيسية، وتقديم الإثباتات اللازمة. |

| الوثائق والإجراءات الضرورية للحصول على PTZ مع الربط الضريبي | تطلب البنوك إشعارات الضرائب للمتقدم والأهل، محاكاة الدخل، الوثائق التي تثبت عدم الملكية، وإثباتات الربط الضريبي للموافقة على الملف. |

| البنوك والجهات الممولة المعنية بـ PTZ: ما الأدوار والخصوصيات؟ | يؤدي صندوق الادخار دورًا مركزيًا، بينما تمنح البنوك (BNP، كريدي أجريكول، كاي سوقير، إلخ) وتدير PTZ. يمكن أن يكمل Action Logement و ANAH التمويل. |

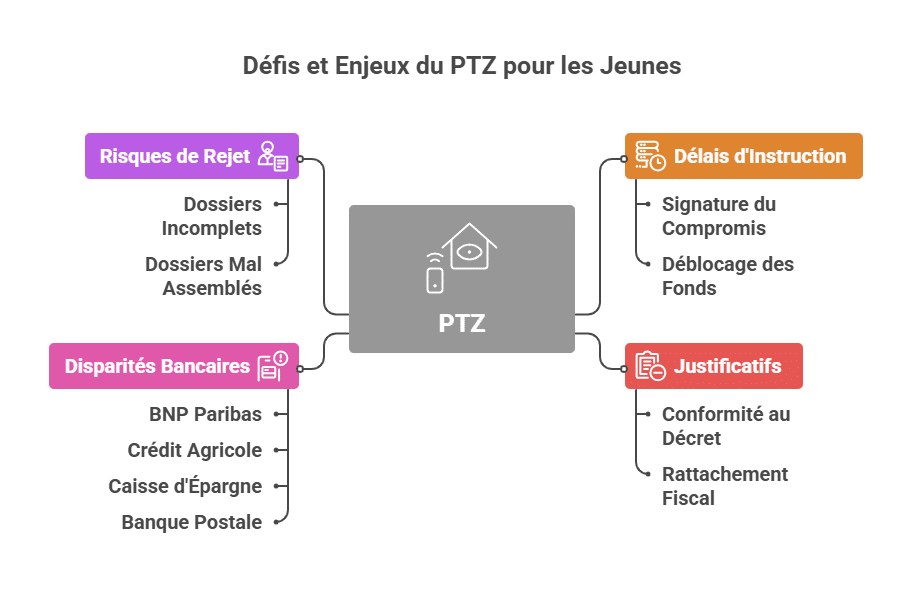

| الحدود، المهل، والتحديات المتعلقة بالحصول على PTZ بناءً على مرسوم 2010 | إجراءات معقدة، فترات طويلة، وتفاوت بين البنوك. تؤمن الإثباتات متعددة الأمان للنظام ولكن تبطئ الحصول عليه، مع احتمال الرفض في حالة الملف غير مكتمل. |

| مقارنة PTZ مع الأنظمة المساعدة الأخرى لامتلاك العقارات | بالإضافة إلى PTZ، توجد Action Logement، قرض الالتحاق الاجتماعي (PAS)، ومساعدات ANAH. PTZ بدون فوائد ويمكن أن يتراكم، لكنه محدود بحدود الموارد والمبالغ. |

| الأسئلة الشائعة: الأسئلة الرئيسية حول PTZ ومرسوم 2010-912 بخصوص الأسرة الضريبية | إجابات بسيطة على كيفية عمل PTZ، وتأثير مرسوم 2010، والبنوك المؤيدة، والمتطلبات اللازمة، ومتوسط وقت الحصول عليها. |

- المبادئ الأساسية لقرض بدون فوائد (PTZ) في عام 2025

- تأثيرات المرسوم رقم 2010-912 الصادر في 3 أغسطس 2010 على الربط الضريبي للأهل

- شروط الأهلية للـ PTZ للمشترين الشباب المرتبطين بالأسرة الضريبية الأبوية

- الوثائق والإجراءات الضرورية للحصول على PTZ مع الربط الضريبي

- البنوك والجهات الممولة المعنية بـ PTZ: ما الأدوار والخصوصيات؟

- الحدود، المهل، والتحديات المتعلقة بالحصول على PTZ بناءً على مرسوم 2010

- مقارنة PTZ مع الأنظمة المساعدة الأخرى لامتلاك العقارات

- الأسئلة الشائعة: الأسئلة الرئيسية حول PTZ ومرسوم 2010-912 بخصوص الأسرة الضريبية

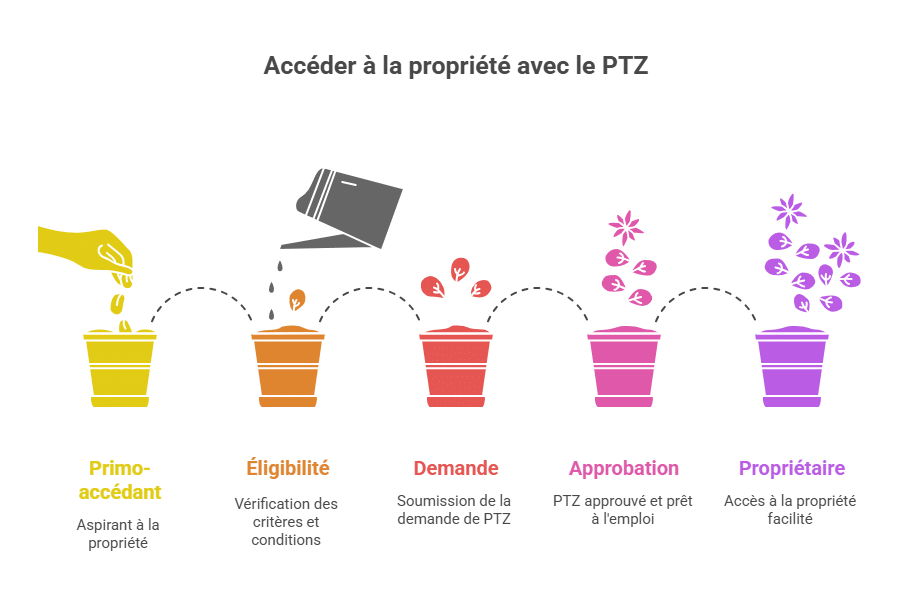

المبادئ الأساسية لقرض بدون فوائد (PTZ) في عام 2025

يعد قرض بدون فوائد (PTZ) مساعدة مالية أساسية لتسهيل الوصول إلى الملكية، خاصة للمشترين للمرة الأولى. في 2025، يعتمد تشغيله على كونه قرضًا بدون فوائد أو رسوم فتح، يُوزع بالتزامن مع قرض بنكي تقليدي. هدفه تقليل عبء التمويل العقاري، وتعزيز بناء أو شراء سكن رئيسي.

هذه المساعدة مرتبطة بعدة شروط، مثل نوع السكن، الموقع الجغرافي، مستوى الموارد، وبالطبع، الالتزام بالسكن في العقار كمصلحة رئيسية. لا يمول PTZ مدى كامل العملية العقارية، لكنه يكمّل بمساعدة شخصية أو قروض أخرى أكثر تقليدية.

في عام 2025، يقدم PTZ العديد من الميزات للمقترض:

- عدم وجود فوائد: تسدد فقط رأس المال، مما يقلل بشكل كبير من التكلفة الإجمالية للقرض العقاري.

- فترة تأجيل السداد: وفقًا لدخلك، يمكنك الاستفادة من فترة قبل أن تبدأ سداد PTZ، تصل أحيانًا إلى عدة سنوات.

- مبالغ وشرودات مناسبة: تختلف حسب المنطقة الجغرافية وتكوين الأسرة.

لفهم كيفية احتساب تطبيق PTZ على المعاملات العقارية، من الضروري التعرف على شروط الأهلية المالية والاجتماعية. تعتبر هذه القاعدة مهمة قبل مناقشة كيف يكمل مرسوم رقم 2010-912 الصادر في 3 أغسطس 2010 قواعد الربط الضريبي للأشخاص الشباب، وهي نقطة رئيسية تؤثر مباشرة على الموارد المحتسبة.

| الخصائص الرئيسية لـ PTZ | الوصف |

|---|---|

| نوع القرض | بدون فوائد، بدون رسوم |

| المستفيدون | المشترون لأول مرة وشروط معينة |

| المبلغ | يغطي جزءًا من الشراء أو البناء |

| مدة السداد | مرنة حسب شروط الموارد |

| المناطق المؤهلة | المناطق A و B و C مع حدود مختلفة |

تتطور إجراءات الحصول على PTZ بفضل الاتفاقات بين البنوك والجهات مثل صندوق الادخار، الذي يلعب دورًا مركزيًا في إدارة وتمويل هذا المنتج. لذلك، لا تتردد في المقارنة مع مساعدات أخرى، خاصة عبر Action Logement أو الوكالة الوطنية للسكن، لتحسين تنظيم تمويلك.

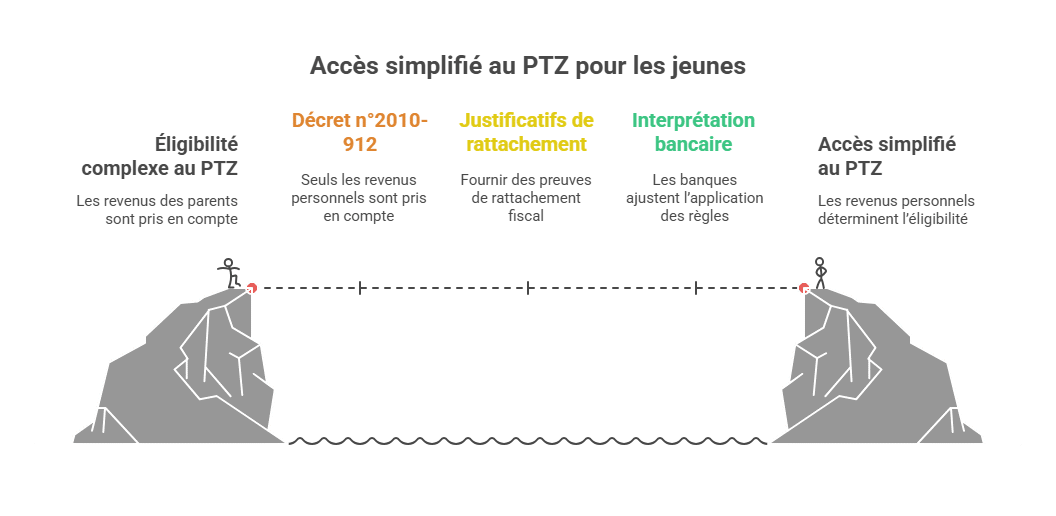

تأثيرات المرسوم رقم 2010-912 الصادر في 3 أغسطس 2010 على الربط الضريبي للأهل

تم اعتماد المرسوم رقم 2010-912 في 3 أغسطس 2010، ولا يزال ساريًا في 2025، ويغير بشكل عميق طريقة احتساب الربط الضريبي للأهل للاستفادة من PTZ. يحدد النص أنه، بالنسبة للعروض التي تم إصدارها منذ 1 يوليو 2010، يُنظر فقط إلى الموارد الشخصية للمستفيد عندما يكون مرتبطًا بالأسرة الضريبية للأهل.

بمعنى آخر، قبل هذا التاريخ، كانت بعض المؤسسات تعتبر دخل الأسرة الكامل لحساب الأهلية، مما قد يضر بالشباب الذين يظلون مرتبطين ضريبيًا لكن لديهم دخل شخصي قليل أو غير موجود. يوضح المرسوم أن الوضع يجب أن يقتصر على الموارد الفردية للمتقدم، بشرط أن يكون مرتبطًا ضريبيًا بالوالدين.

تهدف هذه الإصلاحات إلى تسهيل وصول الشباب الذين لا يعلنون عن أسرتهم الضريبية الخاصة بعد، مثل الطلاب أو الشباب المشتغلين حديثًا. لكنها تتطلب مستندات إضافية لإثبات هذا الربط، وأحيانًا تعقيدًا في قراءة الوثائق الضريبية.

كما أشار العديد من الجهات البنكية في 2025، مثل BNP Paribas و Crédit Agricole، أن تفسير القواعد المرتبطة بهذا المرسوم استلزم تعديلًا. بعض البنوك مثل Caisse d’Épargne أو La Banque Postale تبدي حذرًا أكثر بشأن بعض الملفات، مما يعكس صعوبة توحيد التطبيق.

من المهم أن نفهم أن هذا المرسوم يؤثر مباشرة على حساب حدود الموارد التي يتم الاعتماد عليها للـ PTZ. على سبيل المثال، سيُعتبر الدخل الشخصي للشاب المرتبط بالأهل، على عكس الحالة التي يعلن فيها عن عائلة ضريبية خاصة به. يمكن أن يكون ذلك فارقًا في تحديد الأهلية.

| تاريخ التطبيق | الأثر الرئيسي | النتيجة العملية |

|---|---|---|

| 1 يوليو 2010 | احتساب الدخل الشخصي فقط للمترشحين المرتبطين ضريبيًا | تحسين مطابقة الأهلية للـ PTZ مع وضعيات الشباب المقترضين |

| منذ 2010 | ضرورة تقديم مستندات إثبات الربط الخاصة | إجراءات إدارية أكثر تعقيدًا، لكن تأمين النظام |

ويُناقش هذا الموضوع بشكل واسع في المنتديات المختصة ومواقع الخبرة مثل MoneyVox و CommentCaMarche.fr، حيث يشارك المستخدمون تجاربهم. لمعرفة المزيد عن الشروط الدقيقة، يمكن الاطلاع على الموارد الرسمية وخاصة هذا النقاش على MoneyVox كنقطة بداية جيدة.

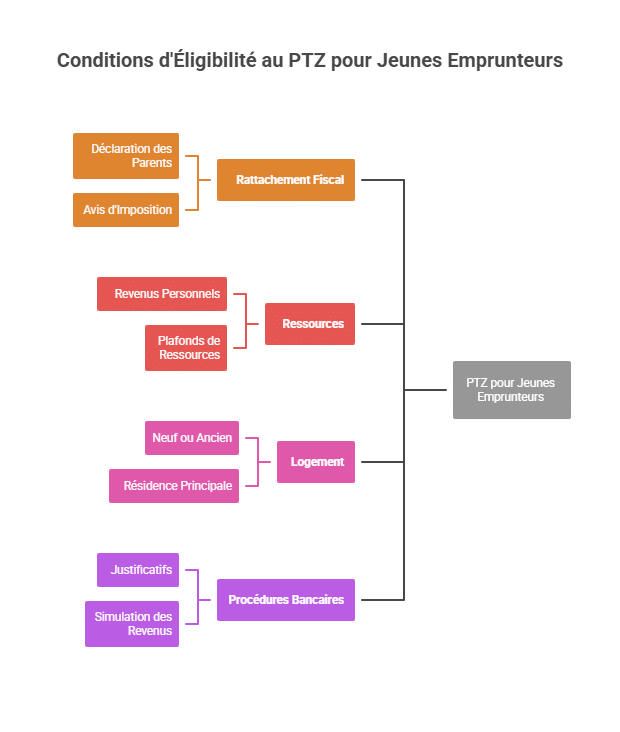

شروط الأهلية للـ PTZ للمشترين الشباب المرتبطين بالأسرة الضريبية للأهل

يطرح الربط بالأسرة الضريبية للأهل شروطًا خاصة للحصول على PTZ. بالنسبة للشاب المقترض الذي لم يقم بعد بتشكيل أسرته الضريبية، تعتمد الأهلية بشكل رئيسي على:

- تأكيد الربط الضريبي عبر تقرير دخل الأهل حيث يظهر الشاب المعني.

- الموارد المحتسبة : فقط دخله الشخصي الحقيقي، غير مجمع مع دخل الأسرة الضريبية.

- الالتزام بحدود الموارد الخاصة بPTZ، والتي تختلف حسب تكوين الأسرة الضريبية وموقع العقار.

- طبيعة السكن : جديد أو قديم مع أعمال صيانة مؤهلة.

- الالتزام بالسكن كمقر إقامة رئيسي خلال مدة محددة.

من الضروري إيلاء اهتمام خاص للوثائق الإثباتية التي تطلبها البنوك، خاصة:

- آخر إعلانات الضرائب الشخصية

- تصريحات الضرائب للأهل التي تذكر الربط

- شهادات عدم الملكية تعود لأقل من سنتين

- محاكاة للدخل الشخصي عبر المنصات الرسمية

قد تبدو هذه الشروط صارمة، لكن هدفها جعل الطريق أكثر إنصافًا ودقة، مع الحد من الاحتيال. يطبق كل بنك قواعده الخاصة بناءً على هذه التوجيهات، مما يفسر وجود ممارسات مختلفة.

على سبيل المثال، قامت BNP Paribas و Crédit Agricole بتكييف إجراءاتهما لضمان أمان ودمج هذه الشروط، كما يتضح من الوثائق الداخلية التي نشروها في الفروع. يبرز هذا النهج تفرقة وضعها عن Caisse d’Épargne، التي تتوخى الحذر أكثر في بعض الملفات، مما يدل على أن اختيار البنك يمكن أن يؤثر على نجاح الملف.

| المعيار | متطلبات الربط |

|---|---|

| الربط الضريبي | الظهور على تصريح الأهل يتضمن بوضوح الربط |

| الموارد | دخل شخصي فقط، يتم التحقق منه خلال السنة الضريبية الحالية |

| السكن | جديد أو قديم مع أعمال على السكن الرئيسي |

| الإجراءات البنكية | ملف موثق مع مستندات (ضرائب، عدم الملكية، إلخ) |

لفهم أفضل لهذه الشروط، يُنصح بمراجعة دليل شامل مثل الذي تقدم به Comment Ca Marche، الذي يوضح جميع القواعد المعمول بها بالإضافة إلى هامش المساومة مع البنوك.

الوثائق والإجراءات الضرورية للحصول على PTZ مع الربط الضريبي

يتطلب الحصول على PTZ، خاصة في حالة الربط الضريبي مع الأسرة، إعدادًا دقيقًا للوثائق الإدارية. تطالب البنوك والجهات الممولة بمجموعة من الوثائق المحددة للموافقة على الطلب:

- آخر إشعارات الضرائب الشخصية للمتقدم، للتحقق من الدخل الشخصي.

- آخر إشعارات الضرائب والبيانات الضريبية للأهل التي تظهر بوضوح الربط الضريبي للمرشح.

- محاكاة الدخل للشاب المقترض للسنتين الأخيرتين، مأخوذة من الموقع الرسمي للضرائب، وغالبًا ما يُطلب لتوقع القوة المالية.

- إثباتات عدم الملكية قبل السنتين الأخيرتين، مثل فواتير الإيجار أو شهادات توقيع إذا كان الشاب يقيم مع والدَيْه، وأحيانًا مقتطفات من السجل العقاري لتوثيق ملكية الأهل.

حالة عملية في 2025 توضح الصعوبات والصبر اللازم: حيث استغرق أحد المقترضين 4 أشهر ونصف بين توقيع عقد البيع واستلام الأموال من PTZ، بعد إقناع عدة بنوك مثل BNP Paribas و Crédit Agricole من خلال مستندات داخلية وتوضيحات من وسيط CAFPI.

من المهم الإشارة إلى أن بعض البنوك، مثل Caisse d’Épargne و La Banque Postale، تظل أكثر حذرًا وتطلب غالبًا شرحًا إضافيًا أو مستندات تكميلية. الحرص المفرط للمؤسسات يبرز أهمية وجود ملف متوافق تمامًا ومعد مسبقًا.

| الوثيقة | الأهمية | المصدر أو الأصل |

|---|---|---|

| إشعار الضرائب للأهل | يثبت الربط الضريبي | مصلحة الضرائب أو الموقع الرسمي |

| محاكاة الدخل | توقع القدرة على السداد | موقع الضرائب (impots.gouv.fr) |

| وثيقة عدم الملكية | تثبت عدم وجود ممتلكات عقارية حديثة | فاتورة إيجار، شهادة على الشرف، مقتطف من السجل العقاري |

| إشعار الضرائب الشخصي | تقييم الدخل الشخصي | مصلحة الضرائب |

لمزيد من النصائح العملية حول تنظيم ملفك بشكل جيد، يفضل الاطلاع على موارد مخصصة مثل التي تقدمها مواقع مثل MoneyVox أو Service-Public.fr.

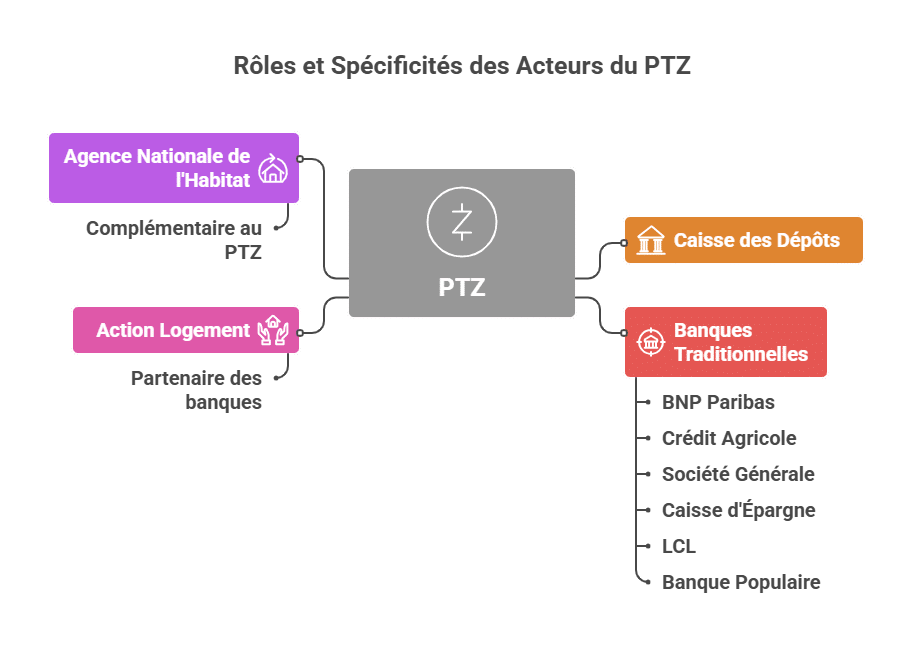

البنوك والجهات الممولة المعنية بـ PTZ: ما الأدوار والخصوصيات؟

لا يتم توزيع PTZ بواسطة جهة واحدة، بل بواسطة شبكة من البنوك والمؤسسات العامة أو شبه العامة، كل منها بخصائص وشروط. سيساعد فهم دور كل منها في اختيار أفضل أثناء إعداد ملفك في 2025.

- صندوق الادخار: جهة رئيسية للتمويل، يضمن ويمول جزءًا كبيرًا من PTZ، وينسق النظام على المستوى الوطني.

- البنوك التقليدية: BNP Paribas، كريدي أجريكول، Société Générale، LCL، Banque Populaire، و Caisse d’Épargne. تحلل الملفات، وتمنح القرض البنكي الرئيسي وPTZ، وتتابع السداد.

- Action Logement: شريك في بعض الحالات، ويقدم جسورًا نحو مساعدات تكميلية لامتلاك العقارات.

- الوكالة الوطنية للسكن (ANAH): رغم تخصصها الأكبر في منحة التحسين والتجديد، إلا أنها تكمل أحيانًا الترتيب المالي مع PTZ.

بعض البنوك أكثر استجابة للملفات التي تحتوي على ربط ضريبي للمرشح الشاب، خاصة BNP Paribas و Crédit Agricole، التي وضعت إجراءات داخلية مخصصة لتسهيل الوصول.

يطبق كل مؤسسة شروطًا زمنية ومعايير داخلية خاصة بها، مما قد يثير تساؤلات المقترضين. على سبيل المثال، تظل Caisse d’Épargne و La Banque Postale أكثر حذرًا وتعلن عن فترات معالجة أطول، وهو عامل مهم يجب أخذه بعين الاعتبار، خاصة في ظل الطلبات العالية على PTZ في نهاية العام.

| البنك / الجهة | الدور في PTZ | الخصائص الملحوظة |

|---|---|---|

| BNP Paribas | يمنح PTZ والقرض الرئيسي | إجراءات داخلية مرنة للربط الضريبي |

| Crédit Agricole | التمويل والنصائح | توثيق داخلي لضمان الملفات المتعلقة بالشباب |

| Société Générale | يمنح PTZ وفقًا للشروط التقليدية | أقل تكرارًا في الملفات ذات الربط الضريبي |

| Caisse d’Épargne | توزيع بطيء وحذر | أكثر تطلبًا من حيث الإثباتات |

| LCL | الوصول إلى PTZ بشكل معتدل | متوسط في زمن المعالجة |

| Banque Populaire | القرض يُمنح بعد تقييم دقيق | متابعة شخصية ومتطلبات صارمة |

| Action Logement | مساعدات تكاملية وقروض مساندة | شريك بالبنوك |

| الوكالة الوطنية للسكن | دعم في التجديد | تكميلية لـ PTZ |

لتقييم أفضل، يُنصح بتقدير كل معيار بدقة بمساعدة وسيط متخصص. على سبيل المثال، Cafpi يُنتج بانتظام وثائق ودراسات مخصصة لمساعدة المقترضين في إعداد ملفاتهم، خاصة مع التعديلات المرتبطة بمرسوم 3 أغسطس 2010.

الحدود، المهل، والتحديات المتعلقة بالحصول على PTZ بناءً على مرسوم 2010

على الرغم من أن PTZ يمثل أداة فعالة لتسهيل الحصول على الملكية، خاصة للشباب المرتبطين ضريبيًا مع والديهم، إلا أن بعض القيود تظل قائمة، خاصة فيما يتعلق بتنفيذ المرسوم رقم 2010-912.

تظهر غالبًا الحذر من قبل البنوك في منح PTZ عندما يكون الطالب مرتبطًا بالأسرة الضريبية للأهل. يؤدي ذلك إلى:

- تمديد فترات المعالجة: قد تصل أحيانًا إلى عدة شهور بين توقيع العقد وتفريغ الأموال؛

- زيادة المستندات الإثباتية: مما يزيد من التعقيد الإداري؛

- مخاطر سوء الفهم وتقدير خاطئ للدخل المحتسب؛

- تفاوت بين البنوك: بعض يطبق إجراءات أكثر ليونة (BNP Paribas، Crédit Agricole)، وأخرى أكثر تحفظًا (Caisse d’Épargne، Banque Postale).

يجب على المقترضين الانتظار أحيانًا والتصميم. على سبيل المثال، استغرق أحد الملفات المعالجة في نهاية 2024 عدة تفاعلات مع الوسيط وتقديم نسخ أصلية من مستندات الضرائب.

تتمثل التحديات في ضمان التطبيق السليم للنظام لاستهداف المساعدات للأشخاص المحتاجين فعليًا، وتجنب الاحتيال أو التلاعب، مع تطبيق إجراءات إدارية أكثر انضباطًا. لذلك، يجب أن يكون المتقدمون صبورين ويفكرون بعناية.

| التحديات | التفسيرات |

|---|---|

| فترات طويلة | إجراءات معقدة تؤخر تفريغ الأموال |

| كثرة المستندات الإثباتية | ضمان الالتزام بالمرسوم فيما يخص الربط الضريبي |

| تفاوت بين البنوك | عدم توحيد التعامل مع الملفات |

| خطر الرفض | الملفات غير مكتملة أو غير مهيأة بشكل صحيح |

لتحسين توقعات هذا الإطار، يُنصح بمتابعة مناقشات نشطة على المنتديات المختصة، مثل هذه Comment Ca Marche، التي تقدم توضيحات حول المهل والإجراءات التي يجب اتباعها، بالإضافة إلى نظرة على التشريعات الحالية.

مقارنة PTZ مع الأنظمة المساعدة الأخرى لامتلاك العقارات

في سوق المساعدات للامتلاك، يظهر PTZ غالبًا كركيزة رئيسية، ولكن توجد أنظمة أخرى يمكن أن تتراكم أو أحيانًا تستبدل PTZ جزئيًا حسب الملفات الشخصية:

- Action Logement: تقدم قروضًا مدعومة لتمويل الإسهام الشخصي أو الأعمال المتعلقة بالشراء؛

- قرض الالتحاق الاجتماعي (PAS): مخصص لبعض الأسر وفقًا لشروط الموارد؛

- المساعدات المحلية: منح أو قروض بأسعار فوائد منخفضة من الهيئات الإقليمية؛

- برنامج الوكالة الوطنية للسكن: مساعدة تركز بشكل خاص على التجديد وتحسين الكفاءة الطاقية.

يتمتع PTZ بميزة إمكانية التراكم مع هذه المساعدات، بشرط استيفاء بعض الشروط. يتميز بعدم كونه قرضًا له فوائد (بدون فوائد)، مما يحقق مكاسب فعلية على مدة القرض الإجمالية.

مقارنة بالمنتجات البنكية الأخرى، غالبًا ما يقدم PTZ شروطًا أفضل للمشترين لأول مرة، لكنه يتطلب دراسة حالة، خاصة بفحص دقيق لملف المقترض والمشروع.

| الآلية | الهدف | المزايا | القيود |

|---|---|---|---|

| قرض بدون فوائد (PTZ) | تسهيل الشراء للسكن الرئيسي | بدون فوائد، متوافق مع المساعدات الأخرى | حدود الموارد، مبلغ محدود |

| Action Logement | الإسهام الشخصي والأعمال | مساعدات مباشرة، قروض تكميلية | شروط خاصة مرتبطة بصاحب العمل |

| قرض الالتحاق الاجتماعي (PAS) | مساعدة للأسر ذات الدخول المحدود | نسب فوائد منخفضة، ضمانات اجتماعية | قيود على الموارد |

| ANAH | التجديد وتحسين الكفاءة الطاقية | مساعدات كبيرة | غير مخصص للمباني الجديدة |

لمعرفة المزيد عن هذه الأنظمة، من المفيد استكشاف التحليلات المفصلة مثل تلك التي تُشارك في Aide BTS Assurance، حيث تعرض دراسات SWOT قوتها وضعفها في المجال العقاري.

الأسئلة الشائعة: الأسئلة الرئيسية حول PTZ ومرسوم 2010-912 بخصوص الأسرة الضريبية

- Q1 : ما هو قرض بدون فوائد؟

R1 : PTZ هو قرض بدون فوائد يهدف إلى تسهيل شراء منزل جديد أو قديم بشرط، وهو قابل للسداد بعد فترة تأجيل حسب الحالة. - Q2 : كيف يغير مرسوم 2010 حساب الدخل لـ PTZ؟

R2 : يضمن أن يتم اعتبار الدخل الشخصي فقط للمتقدم، حتى لو كان مرتبطًا بالأسرة الضريبية للأهل، وليس دخل الأهل. - Q3 : ما هي البنوك الأكثر قدرة على معالجة ملف PTZ مع الربط بأسرة الأهل؟

R3 : BNP Paribas و Crédit Agricole تميزتا بتعديل إجراءاتها، وتقديم أفضل دعم للملفات في هذه الحالة. - Q4 : ما الوثائق الضرورية للشاب المرتبط بالأسرة الضريبية للأهل؟

R4 : يحتاج إلى تقديم إعلانات الضرائب للأهل، التصريح الذي يذكر الربط، الإعلانات الشخصية، وإثباتات عدم الملكية. - Q5 : ما المدة التي يمكن توقعها للحصول على PTZ؟

R5 : قد يختلف الزمن كثيرًا، غالبًا عدة أشهر، حسب البنك، جودة الملف، وفترة السنة.

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.