📝 Les 5 types de franchises en assurance — Définition rapide

- Franchise absolue : vous payez tous les sinistres inférieurs au montant fixé. Ex : franchise de 300 € → sinistre de 200 € = 0 € versé.

- Franchise relative : si le sinistre dépasse le seuil, vous êtes intégralement remboursé. Ex : seuil 150 € → sinistre de 200 € = 200 € versés.

- Franchise proportionnelle : vous gardez toujours un % du sinistre à votre charge.

- Franchise plancher : montant minimum en dessous duquel l’assureur ne paie pas.

- Franchise plafond : montant maximum que vous aurez à payer quelle que soit la valeur du sinistre.

En assurance, la franchise est la somme qui reste à la charge de l’assuré en cas de sinistre. Il existe plusieurs types de franchises aux mécanismes différents : franchise absolue, franchise relative, franchise proportionnelle, franchise plancher et plafond. Comprendre ces différences est essentiel pour l’épreuve E41 du BTS Assurance et pour conseiller correctement un client.

En résumé

| Type de franchise | Explications et exemples |

|---|---|

| Franchise relative (ou simple) | L’assuré est indemnisé uniquement si le sinistre dépasse le montant de la franchise. Exemple : franchise 150 € → sinistre 100 € → aucun remboursement ; sinistre 200 € → remboursement intégral. Présente dans les contrats de protection juridique. |

| Franchise absolue | La franchise est toujours déduite, quel que soit le montant du sinistre. Exemple : franchise 150 € → sinistre 100 € → aucun remboursement ; sinistre 200 € → remboursement de 50 €. Fréquente en assurance auto et habitation. |

| Franchise proportionnelle | La franchise varie en fonction d’un pourcentage du préjudice, avec un minimum et un maximum. Exemple : 10 % du sinistre avec minimum 250 € et maximum 450 €. Si sinistre 2 600 € → franchise 260 € ; si sinistre 2 200 € → franchise 250 € ; si sinistre 5 600 € → franchise 450 €. |

| Franchise fixe | Montant toujours identique, défini au contrat, peu importe le sinistre. Exemple : franchise fixe 150 € → déduite systématiquement. Permet de réduire la prime mais augmente la part à charge. |

| Franchise variable | Montant qui s’adapte au coût du sinistre (souvent en %). Exemple : franchise 10 % sur un sinistre de 1 000 € → reste 100 € à charge. Plus équitable sur les petits sinistres, mais peut coûter cher sur les gros dommages. |

| Franchise minimale et maximale | Encadrement de la franchise proportionnelle. Exemple : min. 50 €, max. 500 € → vous ne paierez jamais moins que le minimum ni plus que le maximum, quelle que soit la valeur du sinistre. |

En matière d’assurance, la notion de franchise joue un rôle essentiel puisqu’elle détermine la part des frais qui reste à la charge de l’assuré en cas de sinistre. Trop souvent négligée, elle influence pourtant directement le montant de l’indemnisation ainsi que le coût de la prime d’assurance. Il existe plusieurs formes de franchises, chacune ayant ses propres spécificités, avantages et inconvénients. Pour mieux comprendre ces différences et faire un choix éclairé lors de la souscription d’un contrat, voici un tableau récapitulatif des principales franchises en assurance.

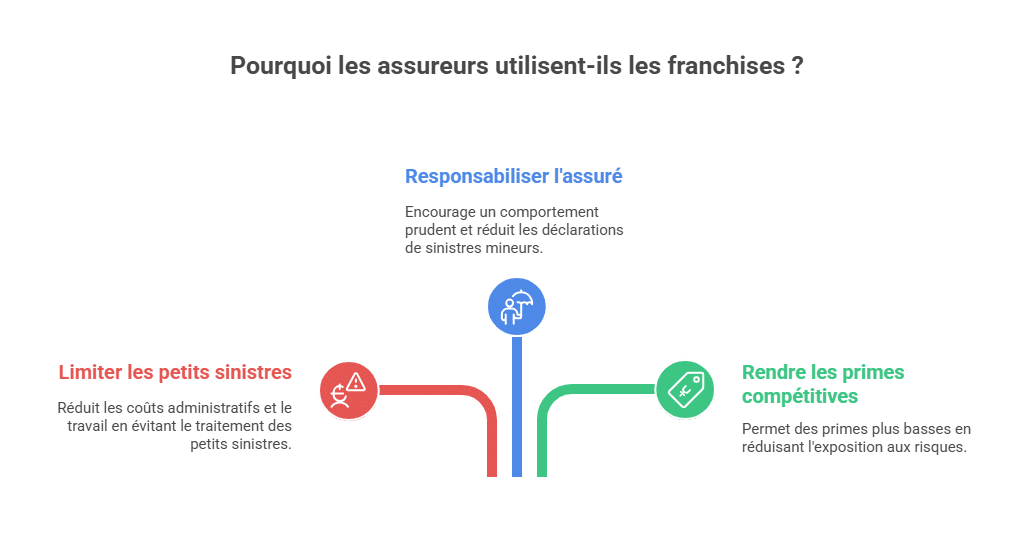

🎯 Pourquoi les assureurs utilisent-ils les franchises ?

La présence d’une franchise dans un contrat d’assurance n’est pas anodine. Elle répond à plusieurs objectifs essentiels pour les compagnies d’assurance :

-

Limiter la gestion des petits sinistres : traiter un dommage de quelques dizaines d’euros coûte souvent plus cher en frais administratifs que le montant du remboursement lui-même. La franchise permet d’éviter cette surcharge de travail et de réduire les coûts internes.

-

Responsabiliser l’assuré : en laissant une partie du préjudice à la charge du client, l’assureur incite à adopter un comportement prudent et à éviter la déclaration de sinistres mineurs.

-

Rendre les primes plus compétitives : grâce aux franchises, les assureurs réduisent leur exposition aux risques fréquents et peuvent proposer des cotisations plus attractives. Cela permet d’ajuster l’équilibre entre le prix payé par l’assuré et le niveau de couverture offert.

Franchise relative (ou franchise simple)

La franchise relative, parfois appelée franchise simple, est un mécanisme d’assurance qui repose sur un principe clair : vous êtes indemnisé uniquement si le montant du sinistre dépasse celui de la franchise prévue au contrat. Dans le cas contraire, vous ne percevez rien de votre assureur.

Concrètement, cette franchise agit comme un seuil de déclenchement. Elle ne fonctionne pas de manière proportionnelle ou déductible, mais de façon « tout ou rien ».

👉 Exemple détaillé :

-

Si votre contrat prévoit une franchise relative de 150 € et que votre sinistre est évalué à 120 €, vous ne recevrez aucune indemnisation de l’assureur.

-

Si votre sinistre s’élève à 150 € exactement, la franchise s’applique toujours, et vous ne serez pas remboursé.

-

En revanche, si votre sinistre atteint 200 €, l’assureur prendra en charge l’intégralité du montant, sans retenir la franchise.

À retenir :

-

La franchise relative bloque le remboursement en dessous ou au niveau de la franchise, mais s’efface totalement dès que le dommage la dépasse.

-

Contrairement à la franchise absolue, elle ne réduit pas l’indemnisation en cas de sinistre supérieur : vous percevez alors la totalité du préjudice.

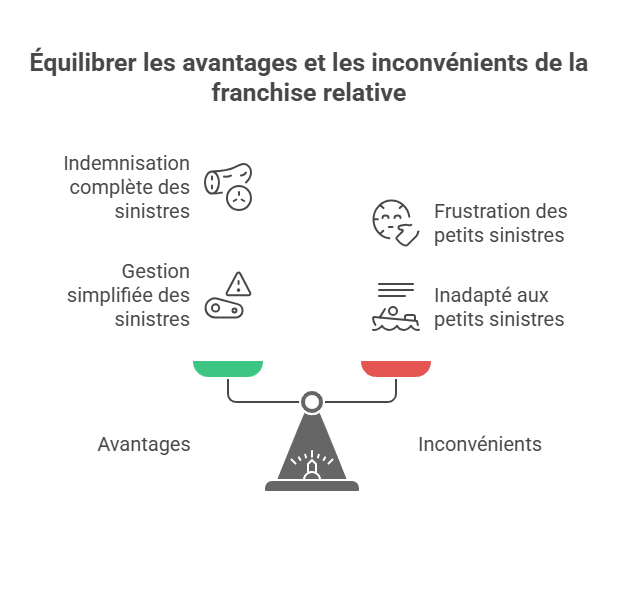

✅ Avantages de la franchise relative

-

L’assuré est intégralement indemnisé si le dommage dépasse la franchise.

-

Permet de filtrer les petits sinistres, ce qui évite à l’assureur de gérer des dossiers mineurs.

-

Favorise une relation gagnant-gagnant : l’assuré ne perd rien sur les gros sinistres et l’assureur limite ses frais de gestion sur les petits.

❌ Inconvénients de la franchise relative

-

Peut être perçue comme frustrante pour les assurés si les sinistres sont fréquents mais de faible montant.

-

Ne convient pas aux contrats couvrant des dommages courants et peu coûteux, car l’assuré peut avoir l’impression de « payer pour rien ».

📌 Domaines d’application

On retrouve généralement la franchise relative dans les contrats de protection juridique, où elle permet d’éviter la gestion de petits litiges, tout en garantissant une couverture totale pour les affaires plus conséquentes. Elle peut également apparaître dans certains contrats santé ou spécialisés, selon les assureurs.

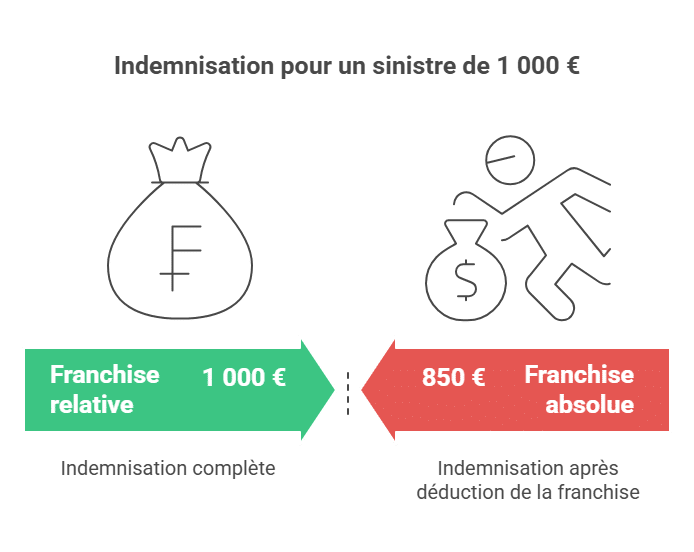

Franchise absolue :

La franchise absolue est la forme de franchise la plus répandue dans les contrats d’assurance, notamment en auto et en habitation. Elle fonctionne de manière systématique : le montant de la franchise est toujours déduit de l’indemnisation, quelle que soit l’ampleur du sinistre.

Concrètement, l’assuré n’est indemnisé que si le montant du dommage est supérieur à celui de la franchise. Et même dans ce cas, il ne reçoit que la différence entre le montant du sinistre et la franchise contractuelle.

👉 Exemple détaillé :

-

Si la franchise est fixée à 150 € et que le sinistre est de 100 €, vous ne percevez aucune indemnisation, car le dommage est inférieur à la franchise.

-

Si le sinistre atteint 200 €, l’assureur ne vous remboursera que 50 € (200 – 150).

-

Pour un sinistre de 1 000 €, vous serez indemnisé à hauteur de 850 € (1 000 – 150).

À retenir : avec la franchise absolue, la déduction s’applique dans tous les cas où le sinistre est supérieur à la franchise. L’assuré doit donc toujours prendre en charge une partie des frais.

✅ Avantages de la franchise absolue

-

Prévisibilité : le montant de la franchise est clair et connu à l’avance, ce qui facilite la gestion des sinistres.

-

Prime d’assurance réduite : plus la franchise est élevée, plus la cotisation est souvent faible.

-

Partage du risque : elle responsabilise l’assuré en lui laissant une part du coût du sinistre.

❌ Inconvénients de la franchise absolue

-

L’assuré n’est jamais indemnisé intégralement, même pour des sinistres très importants.

-

Elle peut être lourde pour les petits sinistres, où l’indemnisation finale peut sembler dérisoire.

-

Elle peut être vécue comme désavantageuse par rapport à la franchise relative, car l’assuré doit toujours participer financièrement.

📌 Domaines d’application

La franchise absolue est omniprésente dans la plupart des contrats d’assurance automobile (bris de glace, accident, vol, incendie) et dans les assurances habitation (incendie, dégât des eaux, cambriolage). Elle est privilégiée par les assureurs car elle permet de réduire le nombre de petits dossiers et de partager systématiquement le coût des sinistres avec l’assuré.

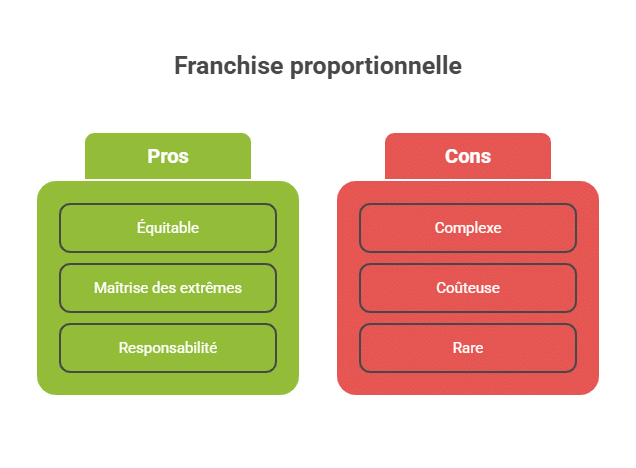

Franchise proportionnelle :

La franchise proportionnelle est une forme particulière de franchise qui évolue en fonction du montant du préjudice subi. Contrairement à la franchise fixe ou absolue, elle ne correspond pas à un montant déterminé à l’avance, mais à un pourcentage appliqué au montant du sinistre.

Pour éviter les abus ou les situations extrêmes, cette franchise est toujours encadrée par deux bornes :

-

une franchise minimale (montant plancher en dessous duquel la franchise ne peut pas descendre),

-

et une franchise maximale (plafond au-delà duquel la franchise ne peut pas augmenter).

👉 Exemple détaillé (franchise 10 % avec min. 250 € et max. 450 €) :

-

Si le préjudice est de 2 600 €, la franchise équivaut à 260 € (10 %). Comme ce montant est compris entre le minimum et le maximum, il est retenu tel quel.

-

Si le préjudice est de 2 200 €, les 10 % représentent 220 €, mais comme cela est inférieur au minimum, la franchise appliquée sera 250 €.

-

Si le préjudice est de 5 600 €, les 10 % correspondent à 560 €, mais comme cela dépasse le plafond fixé, la franchise sera limitée à 450 €.

À retenir : la franchise proportionnelle est souple puisqu’elle s’adapte à la taille du sinistre, mais elle garantit aussi une certaine équité grâce au système de minimum et maximum.

✅ Avantages de la franchise proportionnelle

-

Elle est équitable : plus le sinistre est important, plus la participation de l’assuré est proportionnelle.

-

Le système de minimum et maximum permet de maîtriser les extrêmes et d’éviter une charge trop lourde ou trop faible.

-

Elle incite à la responsabilité car l’assuré participe toujours, mais de manière proportionnée.

❌ Inconvénients de la franchise proportionnelle

-

Peut être complexe à comprendre pour l’assuré, surtout avec les notions de minimum et maximum.

-

Peut s’avérer coûteuse pour les sinistres moyens à élevés, car le montant de la franchise peut grimper rapidement.

-

Rarement proposée dans les contrats classiques, elle reste moins courante que la franchise absolue.

📌 Domaines d’application

La franchise proportionnelle se rencontre surtout dans certains contrats spécialisés, par exemple en assurance professionnelle ou pour des risques particuliers (transport, assurance flotte, risques industriels). Elle est moins fréquente dans les contrats d’assurance habitation ou auto destinés aux particuliers.

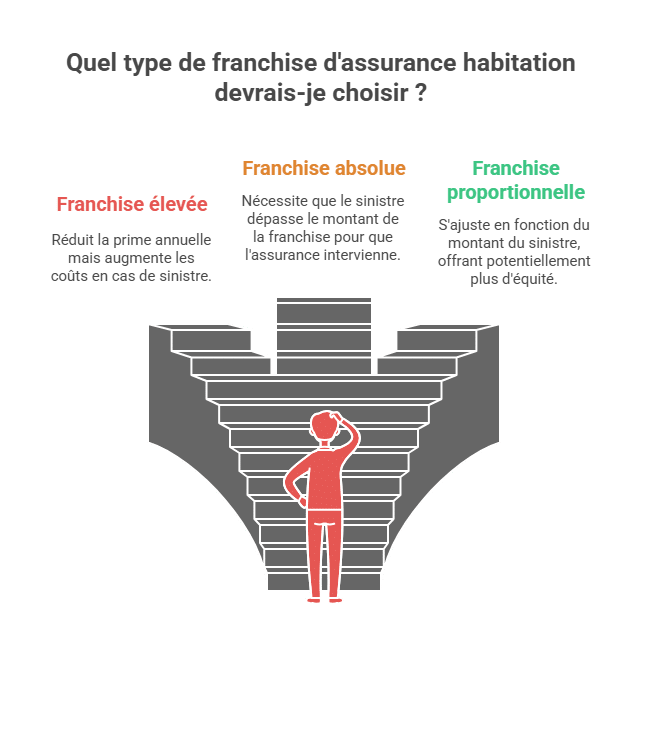

Les spécificités de la franchise en assurance habitation : choix et implications

Lorsqu’il s’agit de choisir une assurance habitation, l’un des aspects fondamentaux à considérer est le type de franchise applicable. La sélection d’un niveau de franchise adapté pour votre assurance habitation peut en effet influencer de manière significative votre prime annuelle, ainsi que le montant de l’indemnisation en cas de sinistre. Par exemple, une franchise élevée peut diminuer votre cotisation, mais cela signifie également que vous devrez payer une partie plus importante des coûts en cas de dommage survenu dans votre logement. C’est un calcul important pour les propriétaires et les locataires qui doivent absolument peser le risque contre le coût potentiel.

Impact des différentes franchises sur la gestion des sinistres

Avant de vous lancer, vous devez comprendre la façon dont chaque type de franchise influence la gestion des sinistres. Avec une franchise absolue par exemple, le sinistre doit excéder le montant de la franchise pour que l’assurance intervienne, ce qui peut être un frein en cas de petits dommages fréquents. À l’inverse, une franchise proportionnelle s’ajuste en fonction du montant du sinistre, ce qui peut être plus équitable, mais nécessite une fine analyse des termes du contrat pour éviter toute surprise désagréable. Veillez donc à choisir votre franchise en fonction de vos besoins spécifiques et de votre tolérance au risque afin d’optimiser votre couverture et votre tranquillité d’esprit face aux aléas de la vie quotidienne.

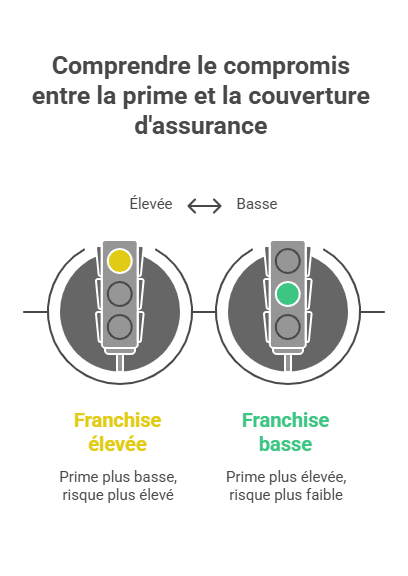

Comparatif : franchise élevée vs franchise basse

Il est courant d’hésiter entre une franchise élevée et une franchise basse. Chacune de ces options présente des avantages et des inconvénients.

-

Une franchise élevée permet de bénéficier de primes d’assurance réduites. Elle est intéressante pour les assurés qui estiment avoir peu de risques de sinistres. Cependant, si un dommage survient, la part à la charge de l’assuré peut être très importante.

-

Une franchise basse offre un meilleur niveau de protection en cas de sinistre, car la prise en charge par l’assureur est plus élevée. En revanche, la contrepartie est une prime annuelle plus importante.

👉 Tableau comparatif à intégrer :

| Type de franchise | Avantages | Inconvénients |

|---|---|---|

| Élevée | Prime d’assurance réduite 💰 | Charge plus lourde en cas de sinistre ⚠️ |

| Basse | Meilleure prise en charge ✅ | Prime annuelle plus élevée 📈 |

Le bon choix dépend donc du profil de l’assuré, de sa tolérance au risque et de son budget disponible.

FAQ sur les franchises en assurance

Qu’est-ce que la franchise fixe ?

La franchise fixe est une somme d’argent qui reste à votre charge en cas de sinistre couvert par votre assurance. Elle représente une partie des frais que vous devez prendre en charge lorsque vous utilisez les garanties de votre contrat d’assurance. La franchise fixe est définie dans votre contrat d’assurance et reste la même quel que soit le montant des frais engagés. Elle peut être exprimée en pourcentage ou en montant fixe en fonction de la nature des garanties souscrites. Par exemple, si vous avez souscrit une assurance automobile avec une franchise fixe de 150 € en cas de dommages causés à un tiers, vous devrez payer les 150 € de frais en plus de la prime d’assurance que vous avez payée.

Qu’est-ce que la franchise fixe et comment est-elle définie ?

La franchise fixe est une somme d’argent qui reste à votre charge en cas de sinistre couvert par votre assurance. Elle représente une partie des frais que vous devez prendre en charge lorsque vous utilisez les garanties de votre contrat d’assurance. La franchise fixe est définie dans votre contrat d’assurance et reste la même quel que soit le montant des frais engagés.

Elle peut être exprimée en pourcentage ou en montant fixe en fonction de la nature des garanties souscrites. Par exemple, si vous avez souscrit une assurance automobile avec une franchise fixe de 150 € en cas de dommages causés à un tiers, vous devrez payer les 150 € de frais en plus de la prime d’assurance que vous avez payée.

La franchise fixe est généralement utilisée pour réduire le coût de la prime d’assurance. En effet, en acceptant de prendre en charge une partie des frais en cas de sinistre, vous pouvez obtenir une prime d’assurance moins élevée. Cependant, il est important de bien comprendre les modalités de la franchise fixe avant de souscrire un contrat d’assurance afin de savoir ce qui restera à votre charge en cas de sinistre.

Quels sont les avantages et les inconvénients de la franchise fixe ?

Avantages :

- La prime d’assurance est généralement moins élevée lorsqu’une franchise fixe est prévue dans le contrat.

- La franchise fixe peut être une solution adaptée pour les personnes qui ont un faible risque d’utiliser les garanties de leur contrat d’assurance.

Inconvénients :

- En cas de sinistre, vous devrez payer la franchise fixe en plus de la prime d’assurance. Si le montant des frais engagés est élevé, cela peut représenter une somme importante à votre charge.

- La franchise fixe reste la même quel que soit le montant des frais engagés, ce qui peut être avantageux dans certains cas, mais peut aussi se révéler défavorable si les frais sont très élevés.

- Si vous souscrivez une assurance avec une franchise fixe, vous devrez être vigilant à respecter les conditions de la franchise afin de ne pas être pénalisé financièrement en cas de sinistre.

Peut-on négocier le montant de la franchise fixe avec son assureur ?

Il est possible de négocier le montant de la franchise fixe avec votre assureur, mais cela dépend de la politique de l’assureur et de la flexibilité dont il dispose. Certaines compagnies d’assurance sont plus souples que d’autres en matière de négociation de la franchise fixe, tandis que d’autres sont moins disposées à la modifier.

Voici quelques éléments qui peuvent influencer la possibilité de négocier la franchise fixe :

- Votre profil de risque : Si vous avez un bon dossier de conducteur ou si vous habitez dans une zone à faible risque d’incendie, par exemple, votre assureur pourra être plus enclin à négocier le montant de la franchise fixe.

- La nature de votre contrat d’assurance : Certaines assurances sont plus complexes que d’autres, ce qui peut rendre la négociation de la franchise fixe plus difficile. Par exemple, il sera plus facile de négocier la franchise fixe d’une assurance automobile que celle d’une assurance vie, qui comporte un grand nombre de garanties et de variables à prendre en compte.

- Votre niveau de fidélité : Si vous êtes un client fidèle de l’assureur, celui-ci pourra être plus enclin à négocier le montant de la franchise fixe.

Qu’est-ce qu’une franchise variable et comment fonctionne-t-elle ?

Une franchise variable est une somme d’argent qui reste à votre charge en cas de sinistre couvert par votre assurance, mais qui varie en fonction du montant des frais engagés. Contrairement à la franchise fixe, qui est définie à l’avance et reste la même quel que soit le montant des frais, la franchise variable est proportionnelle aux frais engagés.

Voici comment la franchise variable peut fonctionner :

- Si vous avez souscrit une assurance automobile avec une franchise variable de 10 % en cas de dommages causés à un tiers, vous devrez payer 10 % des frais en plus de la prime d’assurance que vous avez payée. Par exemple, si les frais s’élèvent à 1 000 €, vous devrez payer une franchise de 100 € (soit 10 % de 1 000 €).

- Si vous avez souscrit une assurance habitation avec une franchise variable de 50 € en cas de sinistre, vous devrez payer 50 € en plus de la prime d’assurance que vous avez payée, quel que soit le montant des frais engagés. Si les frais sont supérieurs à 50 €, vous devrez payer la franchise de 50 € plus une partie des frais supplémentaires.

La franchise variable peut être avantageuse si les frais engagés sont faibles, car elle permet de ne pas payer une franchise trop élevée. Cependant, elle peut s’avérer coûteuse si les frais sont importants, car vous devrez alors payer une partie supplémentaire des frais en plus de la prime d’assurance.

Il est important de bien comprendre les modalités de la franchise variable avant de souscrire un contrat d’assurance afin de savoir ce qui restera à votre charge en cas de sinistre.

Qu’est-ce que la franchise minimale et la franchise maximale et à quoi servent-elles ?

La franchise minimale est le montant minimum de la franchise qui reste à votre charge en cas de sinistre couvert par votre assurance. Elle est définie dans votre contrat d’assurance et ne peut être inférieure à ce montant.

La franchise maximale est le montant maximum de la franchise qui reste à votre charge en cas de sinistre couvert par votre assurance. Elle est également définie dans votre contrat d’assurance et ne peut être supérieure à ce montant.

La franchise minimale et la franchise maximale sont utilisées pour encadrer la franchise variable, c’est-à-dire une franchise qui varie en fonction du montant des frais engagés. Si vous avez souscrit une assurance avec une franchise variable, la franchise ne pourra pas être inférieure à la franchise minimale ni supérieure à la franchise maximale.

Voici un exemple de comment fonctionnent la franchise minimale et la franchise maximale :

- Si vous avez souscrit une assurance automobile avec une franchise variable de 10 % et une franchise minimale de 50 €, vous devrez payer une franchise de 50 € si les frais engagés sont inférieurs à 500 € (car 50 € représente 10 % de 500 €). Si les frais sont supérieurs à 500 €, vous devrez payer 10 % des frais en plus de la prime d’assurance.

- Si vous avez souscrit une assurance habitation avec une franchise variable de 50 € et une franchise maximale de 500 €, vous devrez payer une franchise de 50 € si les frais engagés sont inférieurs à 1 000 € (car 50 € représente 5 % de 1 000 €). Si les frais sont supérieurs à 1 000 €, vous devrez payer une franchise de 500 € maximum, quel que soit le montant des frais engagés.

La franchise minimale et la franchise maximale permettent de limiter les frais que vous devez prendre en charge en cas de sinistre et de mieux maîtriser votre budget. Il est important de bien comprendre les modalités de la franchise minimale et de la franchise maximale avant de souscrire un contrat d’assurance afin de savoir ce qui restera à votre charge en cas de sinistre.

Est-il possible de supprimer la franchise dans un contrat d’assurance ?

Il est possible de supprimer la franchise dans un contrat d’assurance, mais cela entraînera généralement une augmentation de la prime d’assurance. En effet, en acceptant de prendre en charge une partie des frais en cas de sinistre, vous pouvez obtenir une prime d’assurance moins élevée. Si vous souhaitez supprimer la franchise, vous devrez donc être prêt à payer une prime d’assurance plus élevée.

Il est important de noter que la suppression de la franchise peut ne pas être possible dans certains cas. Par exemple, certaines compagnies d’assurance peuvent imposer une franchise minimale qui ne peut pas être supprimée. Dans ce cas, vous devrez payer une franchise minimale en plus de la prime d’assurance, même si vous avez choisi de supprimer la franchise.

Il est recommandé de bien comprendre les modalités de la franchise avant de souscrire un contrat d’assurance afin de savoir ce qui restera à votre charge en cas de sinistre. Si vous souhaitez supprimer la franchise, n’hésitez pas à en discuter avec votre assureur pour savoir s’il est possible de le faire et à quel coût. Vous pouvez également comparer les offres d’autres assureurs afin de voir s’il est possible de trouver une offre qui permet de supprimer la franchise sans augmenter trop la prime d’assurance.

Que se passe-t-il si on ne respecte pas les conditions de la franchise (par exemple, si on ne déclare pas un sinistre) ?

Il est important de respecter les conditions de la franchise prévues dans votre contrat d’assurance afin de ne pas être pénalisé financièrement en cas de sinistre. Si vous ne respectez pas les conditions de la franchise, votre assureur peut refuser de prendre en charge les frais engagés et vous devrez les payer intégralement.

Voici quelques exemples de ce qui peut se passer si vous ne respectez pas les conditions de la franchise :

- Si vous ne déclarez pas un sinistre alors que vous êtes tenu de le faire, votre assureur peut refuser de prendre en charge les frais engagés et vous devrez les payer intégralement.

- Si vous ne respectez pas les délais de déclaration prévus dans votre contrat d’assurance, votre assureur peut refuser de prendre en charge les frais engagés ou appliquer une franchise supplémentaire.

- Si vous ne respectez pas les obligations de diligence (par exemple, si vous ne mettez pas en œuvre les mesures de prévention recommandées par votre assureur), votre assureur peut refuser de prendre en charge les frais engagés ou appliquer une franchise supplémentaire.

Il est donc important de bien comprendre les modalités de la franchise avant de souscrire un contrat d’assurance afin de savoir ce qui restera à votre charge en cas de sinistre et de respecter les conditions de la franchise pour éviter tout problème.

La franchise s’applique-t-elle à toutes les garanties de mon contrat d’assurance ou uniquement à certaines ?

La franchise peut s’appliquer à certaines ou à l’ensemble des garanties de votre contrat d’assurance, cela dépend des modalités de votre contrat. Il est donc important de bien lire les conditions de votre contrat d’assurance pour savoir quelles garanties sont concernées par la franchise et à quelles conditions elle s’applique.

Voici quelques exemples de cas où la franchise peut s’appliquer :

- Si vous avez souscrit une assurance automobile avec une franchise de 150 € en cas de dommages causés à un tiers, la franchise s’appliquera uniquement aux garanties liées aux dommages causés à un tiers (par exemple, la responsabilité civile).

- Si vous avez souscrit une assurance habitation avec une franchise de 50 € en cas de sinistre, la franchise s’appliquera à l’ensemble des garanties liées aux risques couverts par votre contrat (par exemple, incendie, dégât des eaux, vol).

Il faut comprendre les modalités de la franchise avant de souscrire un contrat d’assurance afin de savoir ce qui restera à votre charge en cas de sinistre et de choisir les garanties qui correspondent le mieux à vos besoins. Si vous avez des doutes sur l’application de la franchise à certaines garanties de votre contrat d’assurance, n’hésitez pas à en parler à votre assureur ou à lire attentivement les conditions de votre contrat.

Articles liés

- Tous les cours BTS Assurance

- L’assurance auto — cours BTS Assurance

- Sinistre et indemnisation MRH

- La règle proportionnelle de prime

FAQ — Types de franchises en assurance

Combien existe-t-il de types de franchises en assurance ?

On dénombre 5 types de franchises principales en assurance : la franchise absolue (la plus courante), la franchise relative (ou simple), la franchise proportionnelle (un pourcentage du sinistre), la franchise plancher (minimum garanti) et la franchise plafond (maximum à la charge de l’assuré).

Quels sont les différents types de franchises d'assurance ?

Les principaux types sont : franchise absolue (déduite systématiquement de l’indemnisation), franchise relative (indemnisation totale si le sinistre dépasse le seuil, aucune en dessous), franchise proportionnelle (pourcentage du montant du dommage), ainsi que les variantes plancher/plafond qui encadrent le reste à charge.

Quelle est la différence entre franchise absolue et franchise relative ?

Avec une franchise absolue, l’assureur déduit toujours le montant de la franchise de l’indemnisation, quel que soit le sinistre. Avec une franchise relative, si le sinistre est inférieur à la franchise, rien n’est remboursé ; s’il la dépasse, l’intégralité est remboursée sans déduction.

Comment est calculée une franchise proportionnelle ?

La franchise proportionnelle correspond à un pourcentage du montant du sinistre (ex. 10%), souvent encadré par un minimum (plancher) et un maximum (plafond). Exemple : sinistre de 4 000 €, franchise 10% avec plancher 300 € et plafond 500 € → vous payez 400 €.

Franchise absolue vs franchise relative : le comparatif

C’est LA distinction qui tombe systématiquement en BTS Assurance et que les assurés confondent le plus. La règle tient en deux lignes :

| Franchise absolue | Franchise relative (ou simple) | |

|---|---|---|

| Principe | Toujours déduite de l’indemnité | Seuil de déclenchement : en dessous, aucune indemnisation ; au-dessus, indemnisation intégrale |

| Sinistre de 200 € (franchise 300 €) | 0 € versé | 0 € versé |

| Sinistre de 1 000 € (franchise 300 €) | 700 € versés | 1 000 € versés (la franchise s’efface) |

| Usage courant | Auto, habitation (la quasi-totalité des contrats grand public) | Transport de marchandises, contrats d’entreprise, pertes d’exploitation |

Moyen mnémotechnique : la franchise absolue s’applique absolument toujours ; la franchise relative est relative au montant du sinistre — elle disparaît dès que le dommage la dépasse.

FAQ — Franchises d’assurance

Quelle est la différence entre une franchise absolue et une franchise relative ?

La franchise absolue est déduite de toute indemnisation, quel que soit le montant du sinistre. La franchise relative est un simple seuil : si le sinistre le dépasse, l’assuré est indemnisé intégralement, sans déduction.

Pourquoi les contrats auto utilisent-ils la franchise absolue ?

Parce qu’elle responsabilise l’assuré sur chaque sinistre et évite les déclarations de petits dommages, ce qui maîtrise la prime. La franchise relative inciterait à « gonfler » les sinistres pour dépasser le seuil.

Une franchise peut-elle être récupérée ?

Oui, en cas de sinistre non responsable avec tiers identifié : l’assureur récupère la franchise auprès de l’assureur adverse (recours) et la reverse à l’assuré.

🎯 Testez vos connaissances : Franchises & garanties

🚗 Assurance Auto — Articles liés

🔧 Protégez votre véhicule contre les pannes mécaniques

La garantie panne mécanique couvre les réparations imprévues après la garantie constructeur. Obtenez un devis personnalisé en 2 minutes.

Obtenir un devis gratuit →Lien sponsorisé

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.