In sintesi

| Titolo della sezione | Riassunto |

|---|---|

| Il mercato bancario e storico del Crédit Agricole | Attore storico nel settore, il Crédit Agricole dispone di una base solida con 24 milioni di clienti, 7.000 filiali e una forte presenza territoriale. Il suo prodotto netto bancario (2016) raggiunge 31,8 miliardi di €, confermando il suo ruolo di pilastro bancario in Francia. |

| Punti di forza del Crédit Agricole nel panorama bancario francese | Immagine di marca forte, reputazione “verde”, leadership nel settore agricolo e crescita nel bancassurance. La sua gestione delle crisi ha rafforzato la fiducia dei clienti e la sua copertura internazionale rappresenta un vantaggio importante. |

| Debolezze interne e sfide organizzative | Burocrazia pesante, costi elevati legati alla rete fisica, critiche ecologiche e ritardo nell’adattamento digitale. Questi aspetti indeboliscono la sua reattività e la sua immagine sostenibile. |

| Opportunità di crescita e diversificazione | Potenziale nella digitalizzazione, nei finanziamenti verdi, nell’innovazione per i clienti, nelle partnership internazionali e nel bancassurance. Questi leve possono rafforzare la sua competitività e rispondere alle aspettative sociali. |

| Minacce dalla concorrenza e ambientali | Concorrenza intensa da parte di BNP Paribas, BPCE e banche online. Critiche ecologiche persistenti e mutamenti rapidi nelle aspettative dei clienti minacciano la stabilità della reputazione e delle quote di mercato. |

| Confronto con altri attori principali | BNP Paribas domina con risultati superiori, Société Générale si diversifica e digitalizza, mentre la Caisse d’Épargne e la Banque Populaire sfruttano la vicinanza regionale. Crédit Agricole rimane ancorato localmente ma deve accelerare l’innovazione. |

| L’impatto delle banche online e la digitalizzazione del settore | La digitalizzazione rivoluziona il mercato: i pure-players attraggono una clientela giovane e agile. Crédit Agricole deve riuscire a coniugare vicinanza e modernità per non perdere terreno. |

| Strategie raccomandate per rafforzare la posizione nel 2025 | Accelerare la digitalizzazione, investire nel sviluppo sostenibile, diversificare le offerte e trasformare la rete di filiali in hub moderni. Questi assi sono essenziali per mantenere un vantaggio competitivo. |

| FAQ sull’analisi SWOT del Crédit Agricole | Il Crédit Agricole rimane leader nel settore agricolo grazie al suo radicamento territoriale. Le sue principali debolezze riguardano la pesantezza organizzativa e l’ecologia. Per contrastare le banche online, deve puntare su un’offerta digitale performante e su una relazione umana forte. |

Il Crédit Agricole occupa una posizione fondamentale nel panorama bancario francese. Forte della sua storia centenaria, di una rete di 7.000 filiali e di oltre 24 milioni di clienti, il gruppo si impone come un attore di riferimento sia per i privati che per le imprese e il mondo agricolo. Di fronte a una concorrenza sempre più agguerrita, alla crescita delle banche online e alle crescenti esigenze di digitalizzazione e sostenibilità, è fondamentale analizzare approfonditamente i suoi punti di forza, le debolezze e le opportunità e minacce che si profilano per il futuro. Questa analisi SWOT permette di comprendere meglio la strategia del Crédit Agricole e i leve che può attivare per consolidare la sua posizione nel 2025.

- Il mercato bancario e storico del Crédit Agricole

- Punti di forza del Crédit Agricole nel settore bancario francese

- Debolezze interne e sfide organizzative

- Opportunità di crescita e diversificazione

- Minacce dalla concorrenza e ambientali

- Confronto con altri attori chiave: BNP Paribas, Société Générale, ecc.

- L’impatto delle banche online e la digitalizzazione del settore

- Strategie raccomandate per rafforzare la propria posizione nel 2025

- FAQ sull’analisi SWOT del Crédit Agricole

Il mercato bancario e storico del Crédit Agricole: un pilastro del settore finanziario in Francia

Nell’ambito del panorama finanziario francese, il Crédit Agricole si impone come un attore molto importante, con una lunga storia che risale all’industrializzazione e alla particolare cultura della Francia per il risparmio e gli investimenti immobiliari. Ben lontano dall’essere un semplice istituto bancario, fa parte delle istituzioni storiche di riferimento, come la Caisse d’Épargne, la Banque Populaire o ancora la Société Générale. Creato tramite la sua holding, Crédit Agricole SA, conta oggi circa 24 milioni di clienti in tutto il mondo, sia privati che professionisti, garantendo una base solida per mantenere la sua posizione dominante.

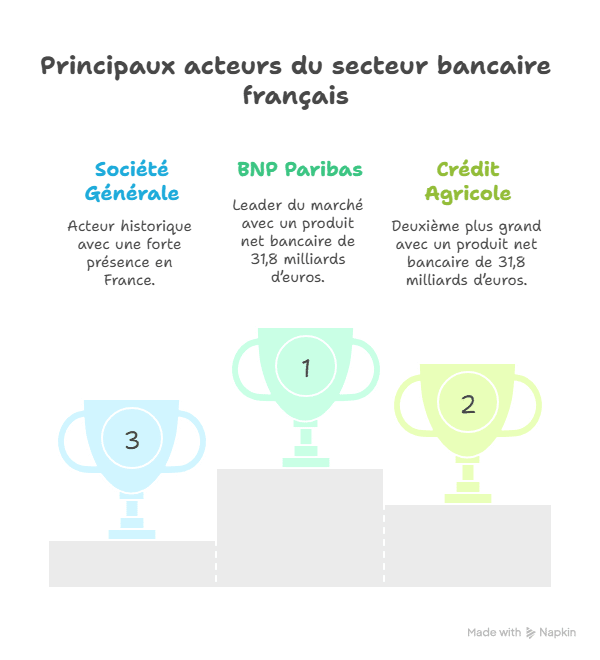

Il mercato bancario in Francia si aggira tra 150 e 160 miliardi di euro, un dato fenomenale, anche con un leggero calo osservato intorno al 2015. Questo mercato non si valuta in termini di fatturato classico ma con il prodotto bancario nazionale, un concetto specifico che cattura tutto il valore aggiunto generato dalle banche attraverso le diverse fonti di ricavo: tassi di interesse, commissioni, spese di gestione, ecc. Nel 2016, il Crédit Agricole registrava un prodotto netto bancario di 31,8 miliardi di euro, collocando così il gruppo al secondo posto a livello nazionale, appena dopo BNP Paribas.

A livello delle sue filiali, il Crédit Agricole non scherza: circa 7000 filiali sono distribuite ovunque sul territorio francese. Impiega circa 138.000 collaboratori, formando una rete densa e completa. La sua presenza locale forte gli conferisce un vantaggio notevole, soprattutto nel settore agricolo, dove detiene un ruolo di leadership indiscusso, ma anche presso le imprese e le amministrazioni pubbliche.

- 🌱 Lunga storia e radicamento territoriale

- 📊 Clientela estesa e diversificata

- 🏦 Presenza fisica capillare con 7000 filiali

- 👨💼 Importanti risorse umane con oltre 130.000 collaboratori

- 💼 Leader nel settore della bancassurance nonostante un avvio tardivo

| Elemento | Dati chiave 🌟 |

|---|---|

| Prodotto netto bancario (2016) | 31,8 miliardi di euro |

| risultato netto (2016) | 4,825 miliardi di euro |

| Numero di filiali | 7.000 in Francia |

| Numero di dipendenti | 138.000 |

| Numero di clienti | 24 milioni |

La ricchezza del passato e l’envergure attuale del Crédit Agricole spiegano in gran parte la sua forza, le solide basi che permettono al gruppo di immaginare il futuro con una certa capacità di adattamento. In un mercato francese molto dinamico, questa presenza storica e la diversificazione delle attività gli conferiscono una bella carta da giocare di fronte alla Banque Populaire, alla Société Générale, alla La Banque Postale, o all’emergere rapido di banche digitali come Hello Bank! o ING Bank.

Punti di forza del Crédit Agricole nel panorama bancario francese nel 2025

In un mondo bancario sempre più competitivo, il Crédit Agricole esercita poteri che si basano su diversi pilastri molto solidi. Innanzitutto, l’identità storica con un marchio ben radicato, una notorietà che ispira fiducia e una vocazione territoriale profonda. Il suo slogan « Toute une banque pour vous » risuona del ruolo umano e di prossimità che il gruppo cerca di incarnare, una posizione ancora molto pertinente per mantenere la fidelizzazione dei clienti.

Il gruppo è leader indiscusso su alcuni segmenti chiave: è particolarmente il punto di riferimento per il mondo agricolo, per le imprese ma anche per le collettività. La sua diversificazione nel settore della bancassurance è stata tardiva, ma con successo, il che illustra la capacità di recuperare e conquistare quote di mercato in settori dove la concorrenza è feroce.

Il Crédit Agricole ha saputo mantenere un atteggiamento piuttosto responsabile, soprattutto dopo la crisi economica del 2008 e le sue conseguenze. Una strategia di rimborso rapido allo Stato e una posizione chiara rispetto alle questioni controverse come i Panama Papers nel 2016 testimoniano una volontà di curare la propria immagine ed evitare errori che potrebbero macchiare la sua reputazione.

Ecco un riassunto dei principali punti di forza:

- 💚 Immagine di marca solida e reputazione « verde »

- 🌍 Copertura estesa con 24 milioni di clienti a livello internazionale

- 🌾 Leadership nel settore agricolo e tra le imprese

- 🔄 Crescita costante nel bancassurance

- 🤝 Gestione delle crisi favorevole alla fiducia dei clienti

| Punti di forza principali | Descrizione e dati importanti |

|---|---|

| Identità visiva & marketing | Stile « banca verde », colori rassicuranti, messaggio umanista |

| Base clienti internazionale | 24 milioni di clienti |

| Posizione nel settore agricolo | Leader indiscusso |

| Bancassurance | Seconda posizione, crescita recente |

| Reattività di fronte alle crisi | Rimborso rapido dei prestiti statali |

La fiducia del pubblico rimane un fattore decisivo. Mentre altri attori come BNP Paribas o Société Générale possono soffrire di affari, questa eredità di integrità è un leva potente. Crédit Agricole intende anche capitalizzare sui suoi rapporti con le collettività pubbliche per garantirsi un flusso di affari stabile. Questa postura responsabile potrebbe pesare molto negli anni a venire.

Debolezze interne e sfide organizzative del Crédit Agricole

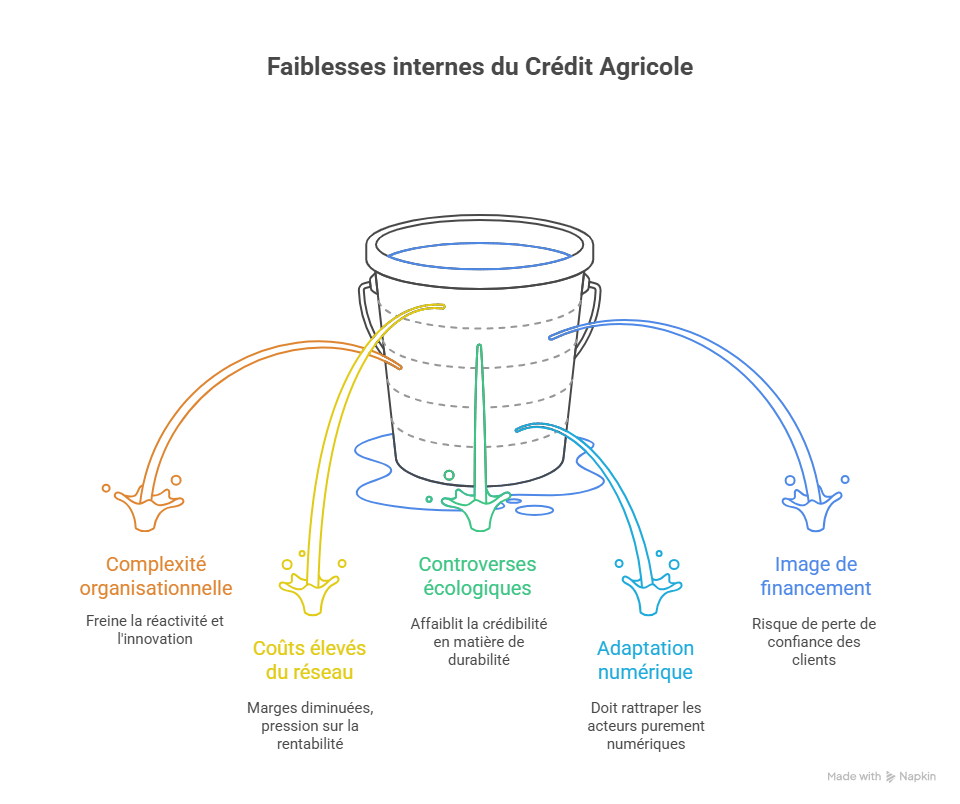

Nonostante i punti di forza notevoli, il Crédit Agricole deve affrontare alcune debolezze che frenano la sua crescita e potrebbero causare attriti nello sviluppo futuro. Tra queste, una delle più critiche è la complessità organizzativa. L’estensione del gruppo, con molte filiali e componenti regionali, può talvolta generare inefficienze e mancanza di agilità nelle decisioni.

La forte presenza fisica, con 7000 filiali, solleva anche una sfida sempre più delicata: la gestione costosa di questi punti di accoglienza di fronte alla crescita della digitalizzazione. Le banche più agili, come Hello Bank! o ING Bank, attraggono clienti più giovani con costi operativi molto più bassi. Da questo punto di vista, Crédit Agricole deve bilanciare tra modernizzazione e mantenimento di un’offerta di prossimità.

Inoltre, sul fronte ambientale, il gruppo è spesso criticato. Associazioni come Gli Amici della Terra rimproverano un impatto ecologico troppo pesante. Il suo finanziamento in settori sensibili come il nucleare alimenta alcune controversie, danneggiando la sua immagine tra una clientela sempre più attenta a queste questioni.

- ⚠️ Complessità organizzativa e pesantezza amministrativa

- 🏦 Costi elevati legati al mantenimento di una rete fisica estesa

- 🌱 Impatti ecologici controversi

- 📉 Difficoltà di adattamento rapido alle nuove tecnologie

- 🔍 Percezioni talvolta negative a causa di finanziamenti sensibili

| Debolezze interne | Effetti e implicazioni |

|---|---|

| Pesantezza organizzativa | Rallenta la reattività e l’innovazione |

| Costi della rete fisica | Diminuzione dei margini, pressione sulla redditività |

| Controversie ambientali | Indebolisce la credibilità in termini di sviluppo sostenibile |

| Adattamento digitale | Deve recuperare il ritardo rispetto ai pure-players |

| Immagine nel settore finanziario | Rischio di perdita di fiducia dei clienti |

È essenziale che il Crédit Agricole affronti queste debolezze per evitare che la concorrenza perda terreno in un contesto già difficile. Per il momento, sebbene il gruppo sia ancora ampiamente dominante, il suo funzionamento interno complesso limiti la velocità con cui può lanciare innovazioni o adattare le strategie.

Opportunità di crescita e diversificazione per il Crédit Agricole nel 2025

<p Di fronte alle sfide, il gruppo Crédit Agricole ha anche opportunità interessanti per ripartire e rafforzare la sua posizione in un settore bancario in piena trasformazione. La digitalizzazione del settore bancario rappresenta un leva da cogliere obbligatoriamente. Integrare le innovazioni tecnologiche e offrire servizi adatti a un pubblico connesso sono sfide di grande importanza, ma anche piste di crescita evidenti.La crescita delle neo-banche e dei pure-players obbliga Crédit Agricole a reinventarsi, ad esempio sviluppando le proprie attività nel settore delle banche online, sfruttando al contempo la rete fisica per offrire un servizio ibrido, che unisce prossimità e digitale. Le banche come ING Bank o Hello Bank! sono riuscite ad approfittare della perdita di fiducia legata alle banche tradizionali dopo il 2008, grazie anche a offerte aggressive come premi per l’apertura di un conto.

Lo sviluppo sostenibile può anche diventare un vero e proprio leva di marketing, a condizione che sia gestito concretamente. In netto contrasto con le critiche, il gruppo ha la capacità di orientare i propri finanziamenti verso progetti ecologici e di rivedere la propria politica interna per diventare una banca più « verde » nel senso più stretto del termine.

- 📱 Espansione dei servizi digitali e della banca online

- ♻️ Investimenti nelle iniziative ambientali e nella transizione energetica

- 🌐 Sviluppo internazionale tramite partnership strategiche

- 💡 Innovazione tecnologica per migliorare l’esperienza del cliente

- 📈 Crescita del settore della bancassurance

| Opportunità da sfruttare | Impatto potenziale |

|---|---|

| Digitalizzazione crescente | Attirare clienti giovani, ridurre i costi |

| Finanziamenti verdi | Miglioramento dell’immagine, risposte alle aspettative sociali |

| Partnership internazionali | Aumento dei clienti e dell’influenza |

| Innovazione per il cliente | Fidelizzazione e differenziazione sul mercato |

| Bancassurance | Fonte di ricavi e diversificazione |

Questi ambiti non sono semplici opzioni, ma vere e proprie linee strategiche per costruire il futuro. Nel 2025, adattarsi rapidamente a queste trasformazioni del mercato sarà una questione di sopravvivenza per mantenere un ruolo di prim’ordine nel panorama bancario francese e oltre.

Pas le temps de ficher tout le programme ?

Découvre l'E-book de révision avec 100% des cours de 1ère et 2ème année synthétisés. L'outil indispensable, créé par un diplômé, pour valider ton BTS sans stress.

Découvrir l'E-bookMinacce dalla concorrenza e ambientali per il Crédit Agricole

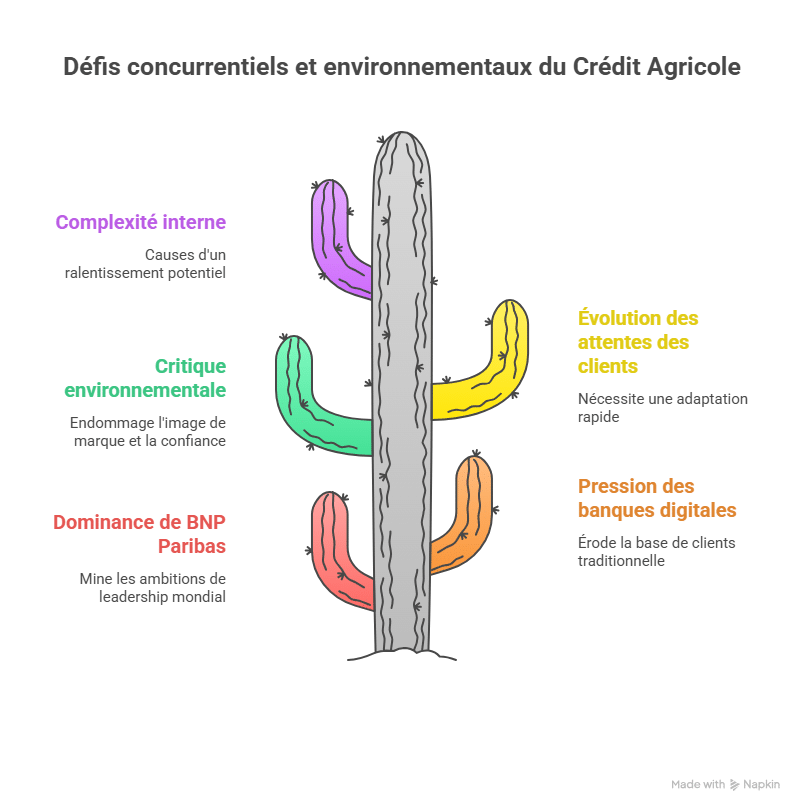

La minaccia della concorrenza si proietta molto forte sul Crédit Agricole, in particolare con un attore enorme nel settore come BNP Paribas. La banca parigina realizza quasi il doppio del risultato netto del Crédit Agricole, rendendo quasi impossibile consolidare una posizione di leader globale. Ma la realtà del terreno rivela anche minacce più sottili, che riguardano la fiducia, l’ecologia o le aspettative dei clienti in rapido mutamento.

La minaccia proviene anche dall’ascesa delle banche online e dei nuovi entranti, che spingono le banche storiche a rivedere profondamente le loro offerte. L’esempio di ING Direct, prima banca online in Francia con un milione di clienti, illustra come un attore digitale possa intercettare un pubblico più giovane e connesso. Un altro effetto da considerare è il minore margine tra Crédit Agricole e la Caisse d’Épargne (BPCE), terzo gruppo bancario francese, dimostrando che la lotta per il podio potrebbe infittirsi.

Il gruppo è anche spesso criticato per il suo impatto ecologico (finanziamenti al nucleare, sfruttamento delle risorse…), il che influisce sulla sua immagine tra un pubblico sempre più consapevole delle questioni ambientali. Premi satirici, come il “Premio Pinocchio”, hanno messo in evidenza queste falle e potrebbero pesare sulla fiducia riposta da alcuni segmenti del mercato.

- ⚔️ Forte concorrenza con BNP Paribas e BPCE

- 🌐 Crescente pressione delle banche online e dei pure-players

- 🌍 Critiche ambientali e necessità di recupero di reputazione

- 🔄 Evoluzione rapida e mutevole delle attese dei clienti

- 📉 Potenziale rallentamento dovuto alla complessità interna

| Minacce | Rischi associati |

|---|---|

| Concorrenza intensa | Perdita di quote di mercato rispetto a BNP Paribas e BPCE |

| Banche digitali | Diminuzione della clientela tradizionale |

| Problemi ecologici | Affermazione negativa dell’immagine di marca |

| Volatilità del mercato | Necessità di un rapido adattamento |

| Complessa interna | Inerzia di fronte ai cambiamenti |

In questo contesto, Crédit Agricole deve quindi monitorare attentamente il suo ambiente e adattarsi rapidamente. La capacità di rimanere agile e ascoltare i segnali deboli del mercato sarà un elemento chiave per non perdere terreno rispetto a La Banque Postale, LCL o anche AXA Banque, che rafforzano anche le proprie offerte digitali.

Confronto con altri attori chiave: BNP Paribas, Société Générale e i suoi sfidanti

La vera battaglia per la leadership si gioca tra diversi colossi. BNP Paribas conduce con un risultato netto doppio rispetto a quello del Crédit Agricole, esercitando una pressione costante. Société Générale, Caisse d’Épargne e Banque Populaire costituiscono il podio bancario francese che struttura la concorrenza. Ognuno ha le sue specificità, punti di forza e di debolezza, ma nessuno è ancora riuscito a sconfiggere definitivamente gli altri.

Per capire meglio questa dinamica, basta osservare le loro strategie e profili. BNP Paribas, ad esempio, è molto più concentrata sulla banca di investimento e internazionale, con una clientela più globale. Crédit Agricole, in confronto, rimane ancorato sul territorio e sui servizi ai privati e PMI. Société Générale gioca anche la carta della diversificazione, cercando di guadagnare terreno digitale rispetto ai pure-players.

- 🏦 BNP Paribas: leader di mercato, forte nel settore dell’investimento

- 🌍 Crédit Agricole: radicamento locale e leadership nel settore agricolo

- 🌐 Société Générale: diversificazione, sviluppo digitale

- 🏢 Caisse d’Épargne e Banque Populaire: forte presenza regionale e clientela di prossimità

| Banche | Punti di forza | Posizionamento |

|---|---|---|

| BNP Paribas | Leader con risultato netto doppio, internazionale | Banca globale di investimento |

| Crédit Agricole | Forte radicamento storico, clientela agricola | Banca di prossimità, bancassurance |

| Société Générale | Strategie diversificate e digitali | Concorrenza diretta nel settore retail |

| Caisse d’Épargne & Banque Populaire | Rete regionale potente | Servizi di prossimità |

La sfida per Crédit Agricole sarà quindi di bilanciare l’eredità con le necessità di innovazione ed efficacia. La concorrenza, in particolare quella delle banche digitali, richiede ora un ritmo più veloce, un’evoluzione costante delle offerte e una comunicazione più affinata alle attuali esigenze dei consumatori.

L’impatto delle banche online e la digitalizzazione del settore bancario in Francia

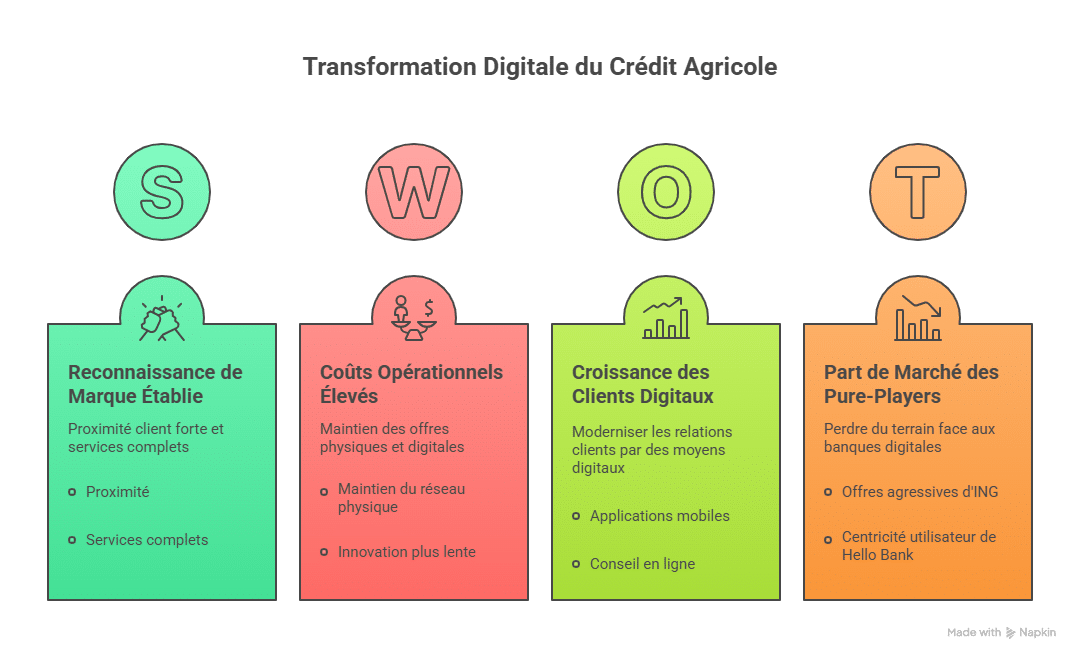

La rivoluzione digitale nel settore bancario scuote gli attori storici come mai prima d’ora. Tra le banche che hanno beneficiato di questa tendenza, ING Bank e Hello Bank! si distinguono con offerte commerciali aggressive e un approccio incentrato sull’utente connesso. Questi pure-players sono riusciti a intercettare una clientela giovane, alla ricerca di soluzioni semplici, rapide, senza costi nascosti e completamente online.

Per Crédit Agricole, la trasformazione digitale rappresenta una grande opportunità ma anche un vincolo. Il gruppo deve riuscire a integrare tecnologie moderne mantenendo la propria offerta tradizionale, con un equilibrio difficile da sostenere. Il rischio è duplice: da un lato, perdere terreno a favore delle banche digitali al 100%, dall’altro diluire il proprio modello storico con costi troppo elevati.

- 📊 Crescita rapida dei clienti digitali

- 💻 Implementazione di piattaforme innovative e user-friendly

- ⚖️ Necessità di un’offerta doppia: digitale e fisica

- 🎯 Targeting preciso dei segmenti giovani e urbani

- 🛡️ Sicurezza rafforzata e fiducia digitale

| Elemento | Crédit Agricole | Banche online (es: ING) |

|---|---|---|

| Numero di clienti online | C in crescita ma ancora inferiore | 1 milione per ING Direct |

| Costi di gestione | Elevati per il mantenimento della rete | Costi generalmente più bassi |

| Offerta di servizi | Completa, unisce fisico e digitale | Soprattutto digitale |

| Innovazione | Progressiva e talvolta lenta | Rapida e spesso dirompente |

| Relazione con il cliente | Prossimità forte | Centralità digitale |

La buona notizia è che Crédit Agricole sta iniziando ad adottare iniziative per modernizzare la sua relazione con i clienti attraverso applicazioni mobili migliorate, servizi di consulenza online e digitalizzazione parziale delle sue filiali. Resta da vedere se questa strategia ibrida sarà sufficiente per mantenerlo competitivo di fronte alle banche digitali che continuano a guadagnare terreno gradualmente.

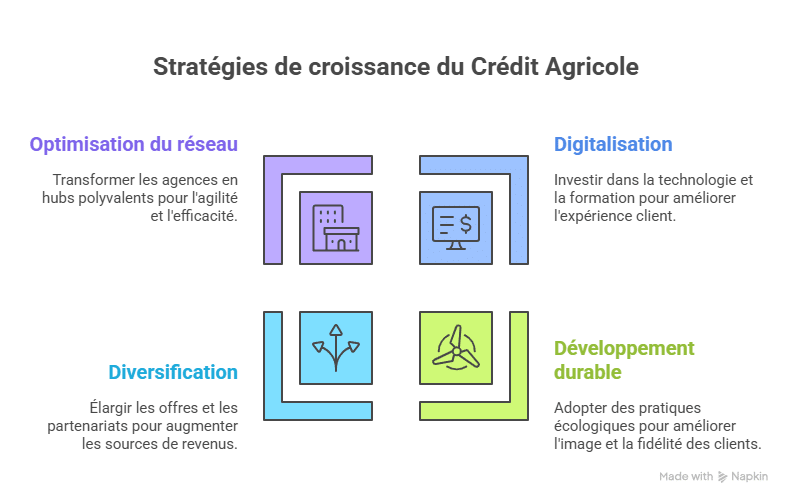

Strategie raccomandate per rafforzare la posizione del Crédit Agricole nel 2025

Per distinguersi nel 2025 e continuare ad essere un attore dominante nel panorama bancario francese, il Crédit Agricole deve capitalizzare sui propri punti di forza, attenuare le proprie debolezze e cogliere le opportunità con agilità.

Innanzitutto, investire massicciamente nella digitalizzazione mantenendo i vantaggi di una relazione umana al centro dei suoi servizi rimane fondamentale. La creazione di un’offerta bancaria ibrida, che unisce la praticità del digitale alla calore del contatto umano, giocherà un ruolo strategico importante. Ciò include:

- 📲 Sviluppo di strumenti digitali performanti e facili da usare

- 👩💼 Formazione dei collaboratori all’accompagnamento digitale

- 🏪 Riorganizzazione della rete di filiali verso più versatilità e modernità

In secondo luogo, il gruppo deve rafforzare il proprio impegno ambientale per rispondere alle crescenti aspettative dei clienti e migliorare la propria immagine a lungo termine. L’accento deve essere posto su investimenti responsabili, il rifiuto di finanziamenti rischiosi e la trasparenza. Questo consentirà di differenziare Crédit Agricole in un settore competitivo a volte giudicato freddo e impersonale.

Infine, lo sviluppo di partnership strategiche internazionali e la diversificazione delle offerte, in particolare nel settore della bancassurance e dei servizi alle imprese, rappresentano colonne portanti da non trascurare per continuare a generare entrate robuste.

| Eje strategico | Azioni chiave | Obiettivi mirati |

|---|---|---|

| Digitalizzazione | Investire in tecnologie, formazione dei collaboratori, modernizzare le filiali | Migliorare l’esperienza del cliente e ridurre i costi |

| Sviluppo sostenibile | Orientare i finanziamenti verso progetti verdi, trasparenza ecologica | Curare l’immagine, fidelizzare la clientela |

| Diversificazione | Consolidare la bancassurance, partnership internazionali | Ampliare le fonti di reddito |

| Ottimizzazione della rete | Trasformare le filiali in hub polivalenti | Migliorare l’agilità, ridurre i costi fissi |

In un mercato in cui la concorrenza coinvolge sia giganti come BNP Paribas o Société Générale, sia attori dirompenti come Hello Bank!, ogni euro investito nell’innovazione e nella fiducia del cliente sarà redditizio nel lungo periodo.

Conclusione

In definitiva, il Crédit Agricole rimane un pilastro del settore bancario francese grazie al suo radicamento storico, alla sua rete capillare e alla sua leadership in segmenti chiave come l’agricoltura o nella bancassurance. Tuttavia, la complessità organizzativa, le critiche ecologiche e la crescente pressione delle banche online rappresentano sfide importanti da affrontare. Per rimanere competitivo nel 2025, il gruppo dovrà accelerare la digitalizzazione, rafforzare il suo impegno per lo sviluppo sostenibile e diversificare le proprie attività. Il futuro del Crédit Agricole dipenderà dalla sua capacità di coniugare eredità e innovazione per continuare a rispondere alle aspettative di una clientela in piena evoluzione.

FAQ sull’analisi SWOT del Crédit Agricole

- Q1: Perché il Crédit Agricole è considerato leader nel settore agricolo?

Perché offre servizi specializzati e beneficia di un radicamento storico forte nelle zone rurali, rispondendo alle esigenze specifiche di questo settore. - Q2: Quali sono le principali debolezze del Crédit Agricole nel 2025?

La complessità organizzativa, i costi elevati della rete fisica e l’impatto ecologico controverso rappresentano sfide da gestire urgentemente. - Q3: Come può il Crédit Agricole contrastare la minaccia delle banche online?

Sviluppando un’offerta digitale performante mantenendo il contatto umano, il gruppo può sfruttare la sua rete fisica come un vantaggio. - Q4: Quali opportunità ci sono da cogliere per il gruppo?

La digitalizzazione, gli investimenti verdi, la diversificazione e la crescita della bancassurance sono leve importanti. - Q5: Qual è l’impatto della concorrenza sulla strategia del Crédit Agricole?

La concorrenza intensa impone al gruppo di innovare costantemente, migliorare la sua reattività e adattare le sue offerte alle tendenze di mercato.

Analisi SWOT approfondita del Crédit Agricole

Analisi SWOT e PESTLE dettagliata

Punti di forza e debolezze del Crédit Agricole

Analisi SWOT del Crédit Agricole da Banque Habitat

Studio di caso completo su Crédit Agricole

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.