In sintesi

| Tipo di franchigia | Spiegazioni ed esempi |

|---|---|

| Franchigia relativa (o semplice) | L’assicurato riceve indennizzo solo se il sinistro supera l’importo della franchigia. Esempio: franchigia di 150 € → sinistro di 100 € → nessun rimborso; sinistro di 200 € → rimborso totale. Presente nei contratti di protezione legale. |

| Franchigia assoluta | La franchigia è sempre dedotta, indipendentemente dall’importo del sinistro. Esempio: franchigia di 150 € → sinistro di 100 € → nessun rimborso; sinistro di 200 € → rimborso di 50 €. Comune in assicurazioni auto e casa. |

| Franchigia proporzionale | La franchigia varia in funzione di un percentuale del danno, con minimo e massimo. Esempio: 10% del sinistro con minimo di 250 € e massimo di 450 €. Se sinistro di 2.600 € → franchigia di 260 €; se sinistro di 2.200 € → franchigia di 250 €; se sinistro di 5.600 € → franchigia di 450 €. |

| Franchigia fissa | Importo sempre identico, definito nel contratto, indipendentemente dal sinistro. Esempio: franchigia fissa di 150 € → sempre dedotta. Permette di ridurre la tariffa, ma aumenta la quota a carico. |

| Franchigia variabile | Importo che si adatta al costo del sinistro (spesso in %). Esempio: franchigia del 10% su un sinistro di 1.000 € → rimane 100 € a carico. Più equo per piccoli sinistri, ma può costare di più nei danni ingenti. |

| Franchigia minima e massima | Limita la franchigia proporzionale. Esempio: min. 50 €, max. 500 € → non pagherai mai meno del minimo né più del massimo, qualunque sia il valore del sinistro. |

In materia di assicurazioni, la nozione di franchigia svolge un ruolo fondamentale in quanto determina la quota delle spese che resta a carico dell’assicurato in caso di sinistro. Spesso trascurata, essa influisce direttamente sul montante dell’indennizzo nonché sul costo della polizza assicurativa. Esistono diverse forme di franchigia, ciascuna con le sue caratteristiche, vantaggi e svantaggi. Per comprendere meglio queste differenze ed effettuare una scelta informata al momento della sottoscrizione di un contratto, ecco una tabella riassuntiva delle principali franchigie in assicurazione.

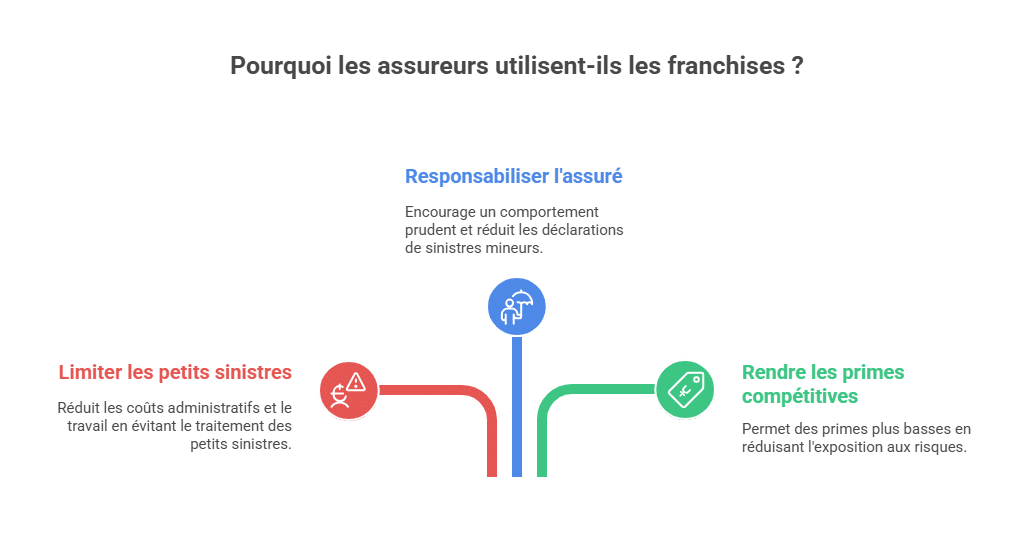

🎯 Perché gli assicuratori utilizzano le franchigie?

La presenza di una franchigia in un contratto di assicurazione non è casuale. Risponde a diversi obiettivi fondamentali per le compagnie di assicurazione:

-

Limitare la gestione dei piccoli sinistri: gestire un danno di poche decine di euro spesso costa più in termini di spese amministrative che l’importo del risarcimento stesso. La franchigia permette di evitare questa eccessiva mole di lavoro e di ridurre i costi interni.

-

Responsabilizzare l’assicurato: lasciando una parte del danno a carico del cliente, l’assicuratore invita a un comportamento prudente ed evita che vengano dichiarati sinistri minori.

-

Rendere più competitivi i premi: grazie alle franchigie, gli assicuratori riducono la loro esposizione ai rischi frequenti e possono proporre premi più attrattivi. Ciò permette di bilanciare il rapporto tra il prezzo pagato dall’assicurato e il livello di copertura offerto.

Franchigia relativa (o franchigia semplice)

La franchigia relativa, talvolta chiamata franchigia semplice, è un meccanismo di assicurazione che si basa su un principio chiaro: si è indennizzati solo se l’importo del sinistro supera quello della franchigia prevista nel contratto. In caso contrario, non si percepisce nulla dall’assicuratore.

Concretamente, questa franchigia agisce come soglia di attivazione. Non funziona in modo proporzionale o deducibile, ma come “tutto o nulla”.

👉 Esempio dettagliato:

-

Se il tuo contratto prevede una franchigia relativa di 150 € e il tuo sinistro è valutato a 120 €, non riceverai alcun indennizzo dall’assicuratore.

-

Se il tuo sinistro ammonta a 150 € esattamente, la franchigia si applica ancora, e non verrai rimborsato.

-

Al contrario, se il tuo sinistro raggiunge 200 €, l’assicuratore si prenderà in carico l’intero importo, senza considerare la franchigia.

Da ricordare:

-

La franchigia relativa blocca il rimborso sotto o al livello della franchigia, ma si azzera non appena il danno la supera.

-

A differenza della franchigia assoluta, non riduce l’indennizzo in caso di sinistro superiore: si riceve allora l’intero danno.

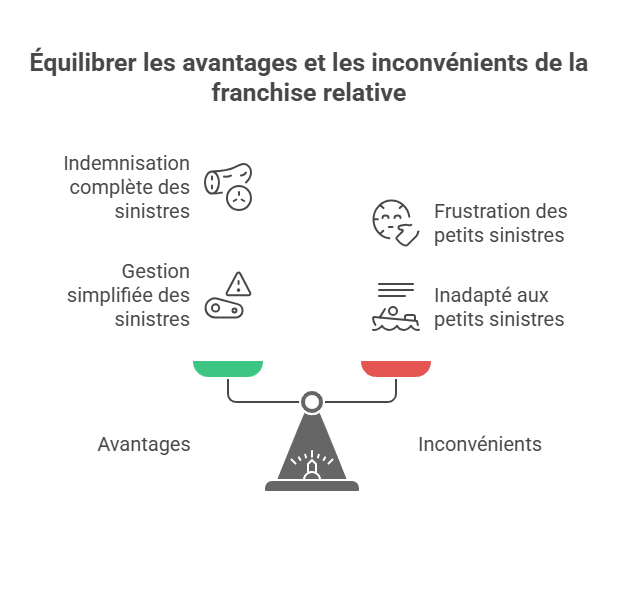

✅ Vantaggi della franchigia relativa

-

L’assicurato è interamente indennizzato se il danno supera la franchigia.

-

Permette di filtrare i piccoli sinistri, evitando che l’assicuratore gestisca pratiche minori.

-

Favorisce un rapporto vantaggioso per entrambe le parti: l’assicurato non perde nulla nei grandi sinistri e l’assicuratore limita le spese di gestione sui piccoli.

❌ Svantaggi della franchigia relativa

-

Può essere percepita come frustrante dagli assicurati se i sinistri sono frequenti ma di importo basso.

-

Non si adatta ai contratti che coprono danni comuni e poco costosi, dato che l’assicurato potrebbe avere l’impressione di “pagare per niente”.

📌 Campi di applicazione

Di solito si riscontra la franchigia relativa nei contratti di protezione legale, dove aiuta ad evitare la gestione di piccole controversie, garantendo al contempo una copertura totale per le pratiche più significative. Può anche comparire in alcuni contratti di assicurazione sanitaria o specializzata, a seconda degli assicuratori.

Franchigia assoluta:

La franchigia assoluta è la forma di franchigia più diffusa nei contratti di assicurazione, in particolare in auto e in abitazione. Funziona sistematicamente: l’importo della franchigia è sempre dedotto dall’indennizzo, indipendentemente dalla gravità del sinistro.

Concretamente, l’assicurato viene indennizzato solo se l’ammontare del danno supera quello della franchigia. E anche in questo caso, riceve solo la differenza tra l’importo del sinistro e la franchigia contrattuale.

👉 Esempio dettagliato:

-

Se la franchigia è fissata a 150 € e il sinistro è di 100 €, non percepirai alcun indennizzo, perché il danno è inferiore alla franchigia.

-

Se il sinistro ammonta a 200 €, l’assicuratore ti rimborserà solo 50 € (200 – 150).

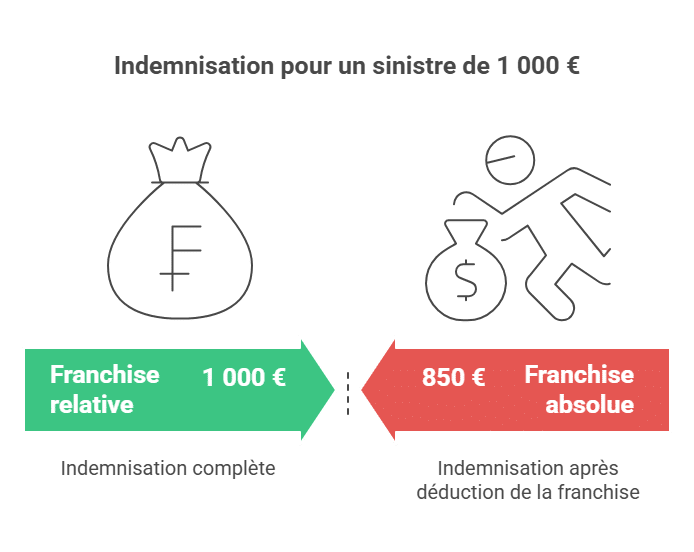

-

Per un sinistro di 1.000 €, il risarcimento sarà di 850 € (1.000 – 150).

Da ricordare: con la franchigia assoluta, la deduzione si applica in ogni caso in cui il sinistro supera la franchigia. L’assicurato deve quindi sempre farsi carico di una parte dei costi.

✅ Vantaggi della franchigia assoluta

-

Prevedibilità: l’importo della franchigia è chiaro e conosciuto in anticipo, facilitando la gestione dei sinistri.

-

Premio assicurativo ridotto: più alta è la franchigia, più spesso la quota assicurativa è bassa.

-

Condivisione del rischio: responsabilizza l’assicurato lasciandogli una parte del costo del sinistro.

❌ Svantaggi della franchigia assoluta

-

L’assicurato non è mai totalmente indennizzato, anche per sinistri molto rilevanti.

-

Può risultare gravosa per i piccoli sinistri, in cui il risarcimento finale può sembrare insignificante.

-

Può essere vista come svantaggiosa rispetto alla franchigia relativa, poiché l’assicurato deve sempre partecipare finanziariamente.

📌 Campi di applicazione

La franchigia assoluta è diffusa nella maggior parte dei contratti di assicurazione auto (rottura del cristallo, incidente, furto, incendio) e in quelli di assicurazione casa (incendio, danno d’acqua, effrazione). È preferita dagli assicuratori perché permette di ridurre il numero di pratiche di piccole dimensioni e di condividere sistematicamente i costi dei sinistri con l’assicurato.

Pas le temps de ficher tout le programme ?

Découvre l'E-book de révision avec 100% des cours de 1ère et 2ème année synthétisés. L'outil indispensable, créé par un diplômé, pour valider ton BTS sans stress.

Découvrir l'E-bookFranchigia proporzionale :

La franchigia proporzionale è una forma particolare di franchigia che si evolve in base al montante del danno subito. A differenza della franchigia fissa o assoluta, non corrisponde a un importo predeterminato, ma a una percentuale applicata all’importo del sinistro.

Per evitare abusi o situazioni estreme, questa franchigia è sempre delimitata da due limiti:

-

una franchigia minima (importo minimo al di sotto del quale la franchigia non può scendere),

-

e una franchigia massima (soglia oltre la quale la franchigia non può aumentare).

👉 Esempio dettagliato (franchigia del 10% con min. 250 € e max. 450 €):

-

Se il danno è di 2.600 €, la franchigia è di 260 € (10%). Poiché questo importo rientra tra il minimo e il massimo, viene preso come tale.

-

Se il danno è di 2.200 €, le 10% sono 220 €, ma dato che è inferiore al minimo, la franchigia applicata sarà 250 €.

-

Se il danno è di 5.600 €, le 10% equivalgono a 560 €, ma poiché supera il limite massimo, la franchigia sarà limitata a 450 €.

Da ricordare: la franchigia proporzionale si adatta alla dimensione del sinistro, garantendo anche un certo equilibrio grazie ai sistemi di minimo e massimo.

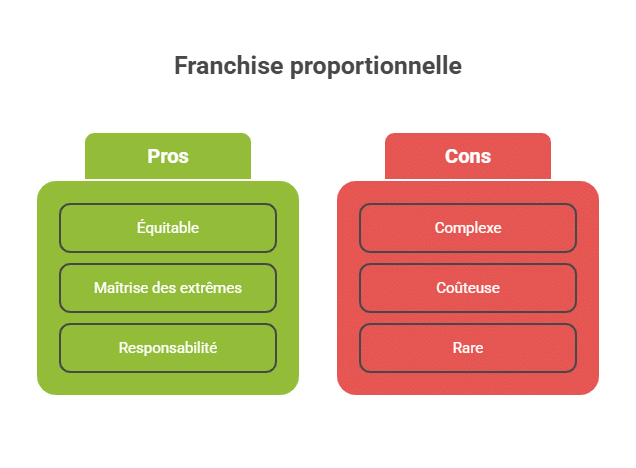

✅ Vantaggi della franchigia proporzionale

-

È giusta: più il sinistro è grande, più la partecipazione dell’assicurato è proporzionale.

-

Il sistema di minimo e massimo permette di controllare gli estremi e di evitare oneri troppo pesanti o troppo leggeri.

-

Invita alla responsabilità perché l’assicurato partecipa sempre, ma in modo proporzionato.

❌ Svantaggi della franchigia proporzionale

-

Può essere complessa da capire per l’assicurato, soprattutto con i concetti di minimo e massimo.

-

Può risultare costosa per sinistri medi-alti, poiché l’importo della franchigia può aumentare rapidamente.

-

Raramente proposta nei contratti classici, rimane meno diffusa della franchigia assoluta.

📌 Campi di applicazione

La franchigia proporzionale si trova soprattutto in alcuni contratti specializzati, ad esempio in assicurazioni professionali o per rischi particolari (trasporti, assicurazione flotte, rischi industriali). È meno frequente in contratti di assicurazione casa o auto destinati ai privati.

Le caratteristiche specifiche della franchigia in assicurazione casa: scelta e implicazioni

Quando si tratta di scegliere un’assicurazione sulla casa, uno degli aspetti fondamentali da considerare è il tipo di franchigia applicabile. La scelta di un livello di franchigia adatto per la tua assicurazione sulla casa può influenzare significativamente la tua tariffa annuale, così come l’importo dell’indennizzo in caso di sinistro. Ad esempio, una franchigia elevata può ridurre la tua tarifa, ma significa anche che dovrai pagare una parte maggiore dei costi in caso di danno occorso nella tua abitazione. È un calcolo importante per proprietari e locatari che devono pesare il rischio contro il costo potenziale.

Impatto delle diverse franchigie sulla gestione dei sinistri

Prima di procedere, devi capire come ogni tipo di franchigia influisce sulla gestione dei sinistri. Con una franchigia assoluta, ad esempio, il sinistro deve superare l’importo della franchigia perché l’assicurazione intervenga, il che può essere un ostacolo nei danni minori frequenti. Al contrario, una franchigia proporzionale si adatta in funzione dell’importo del sinistro, creando un equilibrio più equo, ma necessita di un’analisi attenta dei termini del contratto per evitare sorprese spiacevoli. Scegli quindi la franchigia in base alle tue esigenze specifiche e alla tolleranza al rischio per ottimizzare la copertura e la tranquillità nella vita quotidiana.

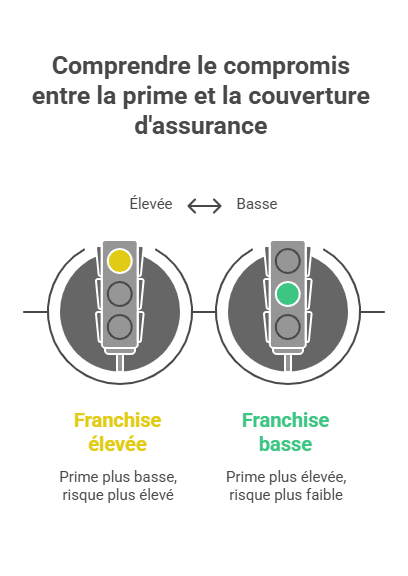

Confronto: franchigia elevata vs franchigia bassa

È comune indecidersi tra una franchigia alta e una bassa, ciascuna con vantaggi e svantaggi.

-

Una franchigia alta permette di beneficiare di premi assicurativi più bassi. È interessante per assicurati che prevedono di avere pochi rischi di sinistri. Tuttavia, se si verifica un danno, la quota a suo carico può essere molto grande.

-

Una franchigia bassa offre un livello di protezione migliore in caso di sinistro, perché la copertura dell’assicuratore è più alta. La controparte è un premio annuo più elevato.

👉 Tabella comparativa da integrare:

| Tipo di franchigia | Vantaggi | Svantaggi |

|---|---|---|

| Alta | Premio assicurativo ridotto 💰 | Carico maggiore in caso di sinistro ⚠️ |

| Bassa | Migliore copertura ✅ | Premio annuale più elevato 📈 |

La scelta corretta dipende quindi dal profilo dell’assicurato, dalla tolleranza al rischio e dal budget disponibile.

FAQ sulle franchigie in assicurazione

Cos’è la franchigia fissa?

La franchigia fissa è una somma di denaro che resta a carico tuo in caso di sinistro coperto dalla tua assicurazione. Rappresenta una parte delle spese che devi sostenere quando utilizzi le garanzie del tuo contratto di assicurazione. La franchigia fissa è definita nel tuo contratto di assicurazione e rimane invariata indipendentemente dall’ammontare delle spese sostenute. Può essere espressa in percentuale o in importo fisso a seconda della natura delle garanzie sottoscritte. Per esempio, se hai stipulato un’assicurazione auto con una franchigia fissa di 150 € in caso di danni causati a terzi, dovrai pagare i 150 € oltre al premio assicurativo già pagato.

Cos’è la franchigia fissa e come viene definita?

La franchigia fissa è una somma di denaro che resta a tuo carico in caso di sinistro coperto dalla tua assicurazione. Rappresenta una parte delle spese che devi sostenere quando utilizzi le garanzie del tuo contratto di assicurazione. La franchigia fissa è definita nel tuo contratto di assicurazione e rimane invariata indipendentemente dall’ammontare delle spese sostenute.

Può essere espressa in percentuale o in importo fisso a seconda della natura delle garanzie sottoscritte. Per esempio, se hai stipulato un’assicurazione auto con una franchigia fissa di 150 € in caso di danni causati a terzi, dovrai pagare i 150 € oltre al premio assicurativo già pagato.

La franchigia fissa viene generalmente utilizzata per ridurre il costo della tariffa assicurativa. Infatti, accettando di coprire una parte delle spese in caso di sinistro, puoi ottenere una tariffa assicurativa più bassa. Tuttavia, è importante comprendere bene le modalità della franchigia fissa prima di stipulare un contratto di assicurazione, per sapere cosa resterà a tuo carico in caso di sinistro.

Quali sono i vantaggi e gli svantaggi della franchigia fissa?

Vantaggi :

- Il premio assicurativo è generalmente più basso quando è prevista una franchigia fissa nel contratto.

- La franchigia fissa può essere una soluzione adatta per le persone che prevedono un basso rischio di utilizzo delle garanzie del loro contratto di assicurazione.

Svantaggi :

- In caso di sinistro, dovrai pagare la franchigia fissa oltre al premio assicurativo. Se l’importo delle spese sostenute è elevato, ciò può rappresentare una somma importante a tuo carico.

- La franchigia fissa rimane invariata qualunque sia l’ammontare delle spese sostenute, il che può essere vantaggioso in alcuni casi, ma anche sfavorevole se le spese sono molto alte.

- Se stipuli un’assicurazione con una franchigia fissa, dovrai prestare attenzione a rispettare le condizioni della franchigia per non essere penalizzato finanziariamente in caso di sinistro.

È possibile negoziare l’importo della franchigia fissa con il proprio assicuratore?

È possibile negoziare l’importo della franchigia fissa con il proprio assicuratore, ma dipende dalla politica della compagnia e dalla flessibilità di cui dispone. Alcune compagnie di assicurazione sono più flessibili di altre in materia di negoziazione della franchigia fissa, mentre altre sono meno disposte a modificarla.

Di seguito alcuni elementi che possono influenzare la possibilità di negoziare la franchigia:

- Il tuo profilo di rischio: Se hai un buon dossier di conducente o vivi in una zona a basso rischio di incendio, ad esempio, il tuo assicuratore potrebbe essere più propenso a negoziare l’importo della franchigia.

- La natura del tuo contratto di assicurazione: Alcune assicurazioni sono più complesse di altre, il che può rendere difficile negoziare la franchigia. Per esempio, sarà più facile negoziare la franchigia di un’assicurazione auto che quella di una polizza vita, che presenta un gran numero di garanzie e variabili da considerare.

- Il tuo livello di fidelizzazione: Se sei un cliente fedele, l’assicuratore potrebbe essere più disposto a negoziare l’importo della franchigia.

Cos’è una franchigia variabile e come funziona?

Una franchigia variabile è una somma di denaro che resta a carico tuo in caso di sinistro coperto dalla tua assicurazione, ma che varia in funzione dell’importo delle spese sostenute. A differenza della franchigia fissa, definita in anticipo e invariabile, la franchigia variabile è proporzionale alle spese sostenute.

Ecco come può funzionare la franchigia variabile :

- Se hai stipulato un’assicurazione auto con una franchigia variabile del 10% in caso di danni causati a terzi, dovrai pagare il 10% delle spese più il premio assicurativo già pagato. Per esempio, se le spese sono di 1.000 €, dovrai pagare una franchigia di 100 € (ossia il 10% di 1.000 €).

- Se hai stipulato un’assicurazione sulla casa con una franchigia variabile di 50 € in caso di sinistro, dovrai pagare 50 € più il premio assicurativo, indipendentemente dall’importo delle spese sostenute. Se le spese superano i 50 €, dovrai pagare la franchigia di 50 € più una parte delle spese aggiuntive.

La franchigia variabile può essere vantaggiosa se le spese sono basse, perché permette di non pagare una franchigia troppo elevata. Tuttavia, può risultare costosa se le spese sono consistenti, poiché dovrai pagare anche una parte aggiuntiva delle spese oltre al premio assicurativo.

È importante comprendere bene le modalità della franchigia variabile prima di stipulare un contratto, per sapere cosa resterà a tuo carico in caso di sinistro.

Cos’è la franchigia minima e massima e a cosa servono?

La franchigia minima è l’importo minimo della franchigia che resta a tuo carico in caso di sinistro coperto dalla tua assicurazione. È definita nel contratto e non può essere inferiore a questo importo.

La franchigia massima è l’importo massimo della franchigia che resta a tuo carico in caso di sinistro coperto dalla tua assicurazione. È anch’essa definita nel contratto e non può superare questo limite.

La franchigia minima e quella massima sono usate per disciplinare la franchigia variabile, ovvero una franchigia che si adatta in funzione dell’importo delle spese sostenute. Se hai stipulato un’assicurazione con una franchigia variabile, la franchigia non potrà essere inferiore alla franchigia minima né superiore alla franchigia massima.

Ecco un esempio di come funzionano la franchigia minima e quella massima:

- Se hai stipulato un’assicurazione auto con una franchigia variabile del 10% e una franchigia minima di 50 €, dovrai pagare 50 € se le spese sono inferiori a 500 € (poiché 50 € rappresenta il 10% di 500 €). Se le spese sono superiori a 500 €, dovrai pagare il 10% delle spese.

- Se hai stipulato un’assicurazione sulla casa con una franchigia variabile di 50 € e una franchigia massima di 500 €, dovrai pagare 50 € se le spese sono inferiori a 1.000 € (poiché 50 € rappresenta il 5% di 1.000 €). Se le spese superano i 1.000 €, la franchigia sarà limitata a 500 €, qualunque sia l’importo delle spese sostenute.

Le franchigie minima e massima permettono di limitare le spese che devi sostenere in caso di sinistro e di gestire meglio il budget. È importante capire bene le modalità della franchigia minima e massima prima di stipulare un contratto, per sapere cosa resterà a tuo carico.

È possibile eliminare la franchigia in una polizza assicurativa?

È possibile eliminare la franchigia in una polizza assicurativa, ma ciò di solito comporta un aumento della tariffa. Infatti, accettando di coprire una parte delle spese in caso di sinistro, puoi ottenere una tariffa più bassa. Se desideri eliminare la franchigia, dovrai quindi prepararti a pagare un premio più alto.

È importante notare che la rimozione della franchigia potrebbe non essere possibile in alcuni casi. Per esempio, alcune assicurazioni impongono una franchigia minima che non può essere eliminata. In tal caso, dovrai pagare la franchigia minima oltre al premio.

È consigliabile comprendere bene le modalità della franchigia prima di stipulare un contratto, per sapere cosa resterà a carico in caso di sinistro. Se vuoi eliminarla, discuti con la tua assicurazione per verificare se è possibile e a quale costo. Puoi anche confrontare altre offerte per trovare una soluzione che elimini la franchigia senza aumentare troppo la tariffa.

Cosa succede se non si rispettano le condizioni della franchigia (ad esempio, se non si dichiara un sinistro)?

È importante rispettare le condizioni della franchigia previste nel tuo contratto per evitare penalità finanziarie in caso di sinistro. Se non rispetti tali condizioni, la tua assicurazione potrebbe rifiutarsi di coprire le spese sostenute e dovrai pagare tutto di tasca tua.

Ecco alcuni esempi di cosa può succedere se non si rispettano le condizioni della franchigia:

- Se non dichiari un sinistro quando devi farlo, l’assicuratore potrebbe rifiutarsi di coprire le spese e dovrai pagarle di tasca tua.

- Se non rispetti i termini di dichiarazione previsti nel contratto, l’assicuratore può rifiutarsi di coprire le spese oppure applicare una franchigia aggiuntiva.

- Se non segui le obbligazioni di diligenza (ad esempio, non adottando le misure di prevenzione raccomandate dalla tua assicurazione), l’assicuratore può rifiutarsi di coprire le spese o applicare una franchigia supplementare.

È quindi fondamentale comprendere bene le modalità della franchigia prima di stipulare un contratto assicurativo, per sapere cosa resterà a carico e rispettare le condizioni per evitare problemi.

La franchigia si applica a tutte le garanzie del mio contratto o solo ad alcune?

La franchigia può applicarsi ad alcune garanzie o all’intero contratto, dipende dalle condizioni specifiche del tuo contratto. È importante leggere attentamente le condizioni del contratto per sapere quali garanzie sono soggette a franchigia e in quali casi si applica.

Alcuni esempi di quando può applicarsi la franchigia :

- Se hai stipulato un’assicurazione auto con una franchigia di 150 € per danni causati a terzi, la franchigia si applicherà solo alle garanzie legate ai danni a terzi (ad esempio, responsabilità civile).

- Se hai stipulato un’assicurazione sulla casa con una franchigia di 50 € in caso di sinistro, la franchigia si applicherà a tutte le garanzie relative ai rischi coperti dal contratto (ad esempio, incendio, danni d’acqua, furto).

È importante comprendere le modalità della franchigia prima di stipulare il contratto, per sapere cosa resterà a tuo carico e scegliere le garanzie più adatte alle tue necessità. Se hai dubbi sull’applicazione della franchigia ad alcune garanzie, chiedilo al tuo assicuratore o leggi attentamente le condizioni contrattuali.

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.