Comprendre l’IBAN, le RIB et le code BIC : définition et astuces pour les retrouver facilement

En résumé

| Section | Points clés |

|---|---|

| Introduction | Importance de différencier IBAN, RIB, BIC ; où les trouver et comment les utiliser sans erreur. |

| Définitions (IBAN, RIB, BIC) | RIB = identité complète du compte (France) ; IBAN = format international/SEPA ; BIC/SWIFT = identifie la banque. |

| Exemples par banques | Exemples d’IBAN/BIC : Crédit Agricole (AGRIFRPPXXX), Banque Postale (PSSTFRPPXXX), Boursorama (BOUSFRPPXXX), BNP (BNPAFRPPXXX). |

| Composition du RIB | Titulaire + adresse, code banque (5), code guichet (5), n° de compte (11), clé RIB (2) ; utile pour virements nationaux. |

| Structure de l’IBAN | Code pays (FR) + clé (2) + banque (5) + guichet (5) + compte (11) + clé RIB (2) ; norme ISO 13616. |

| Structure du BIC | 4 lettres banque + 2 pays + 2 localisation + 3 optionnels agence (XXX) ; requis surtout hors SEPA. |

| SEPA (harmonisation) | Paiements en euros uniformisés (≈40 pays) ; réduction des erreurs/délais ; traitement comme national. |

| Spécificités des banques FR | CA, SG, BNP, CIC, LCL : RIB/IBAN/BIC dispo en ligne/agence ; BIC typiques par établissement. |

| Banques en ligne | Boursorama, Hello Bank!, Fortuneo, ING : accès rapide au RIB PDF ; BIC souvent 11 caractères (XXX). |

| Retrouver ses coordonnées | Chéquier/relevés, espace client/app mobile, parfois DAB ; téléchargement PDF et impression faciles. |

| Virements instantanés | SEPA Instant : <10 s, 24/7 ; basé sur IBAN + BIC ; frais possibles selon banque. |

| Vérifier un IBAN | Clé mod97 ; outils de validation en ligne ; évite rejets et retards de virements. |

| Apps & wallets | Revolut (LT), N26 (DE), Wise (BE), Lydia (FR) : IBAN étrangers valides en SEPA. |

| RIB vs IBAN (usage) | RIB surtout pour démarches nationales/administratives ; IBAN obligatoire en SEPA ; BIC parfois requis. |

| À qui communiquer | RIB/IBAN/BIC pour recevoir (CAF, employeur) ou prélever (mandat signé) ; vérifier la légitimité du demandeur. |

| Sécurité (DSP2) | Authentification forte (app + code) ; renforce la protection anti-fraude ; DSP3 annoncée. |

| IBAN étranger en France | Refuser un IBAN SEPA étranger est illégal (IBAN discrimination) ; recours via Banque de France/UE. |

| Conseils anti-fraude | Ne jamais partager codes/identifiants ; canaux sécurisés ; surveiller relevés ; activer alertes. |

| Exemples d’arnaques | Phishing, demandes urgentes de RIB, faux “conseillers” ; ne jamais transmettre d’infos sensibles. |

| Hors SEPA (RIB étranger) | US : Routing ; CA : Transit ; Maroc : code local ; BIC/SWIFT requis ; délais/frais supérieurs. |

| FAQ (points clés) | IBAN utilisable hors France (SEPA) ; BIC parfois non requis en SEPA ; RIB dispo en ligne/DAB ; mandat nécessaire pour prélèvements. |

Comprendre les différences entre l’IBAN, le RIB et le code BIC est essentiel pour manger à coup sûr dans le monde bancaire, surtout depuis l’avènement des transactions internationales standardisées. Que vous soyez particulier, entrepreneur ou étudiant, savoir où et comment retrouver ces informations vous évitera bien des complications. Dans cet article, découvrez des explications claires, des exemples concrets, ainsi que des astuces pratiques pour identifier et utiliser facilement ces éléments indispensables dans toutes vos opérations bancaires.

- Les bases essentielles : définition de l’IBAN, du RIB et du code BIC

- Composition et structure détaillée de chacun des codes bancaires

- Les spécificités des banques françaises : Banque Postale, Crédit Agricole, Société Générale, BNP Paribas, et autres

- Comment retrouver son IBAN, RIB et code BIC facilement, en ligne et hors ligne

- Les différences concrètes entre RIB et IBAN dans la pratique courante

- À qui et quand communiquer ces informations en toute sécurité ?

- Cas pratiques et conseils pour éviter les fraudes liées aux coordonnées bancaires

- FAQ : questions fréquentes pour mieux maîtriser ces codes et utiliser vos coordonnées bancaires en toute sérénité

Les bases essentielles : définition de l’IBAN, du RIB et du code BIC

Avant toute chose, il convient de démêler les notions d’IBAN, de RIB, et de code BIC. Ces termes, bien que souvent utilisés ensemble, recouvrent des réalités différentes, chacun jouant un rôle spécifique dans les opérations financières.

Le RIB, ou Relevé d’Identité Bancaire, est un document qui regroupe un ensemble d’informations permettant d’identifier un compte bancaire de manière complète, notamment en France. Il comprend notamment les nom et prénom du titulaire (ou la raison sociale pour une entreprise), l’adresse postale de ce dernier, ainsi que la domiciliation de la banque. Ce relevé ressemble à une fiche d’identité pour le compte bancaire, facilitant les échanges nationaux.

L’IBAN, quant à lui, est l’International Bank Account Number, soit un numéro international standardisé. Il sert à identifier de manière unique un compte dans les transactions internationales, mais il est désormais obligatoire dans la zone SEPA regroupant 40 pays, dont la France, pour toute opération en euros. L’IBAN est une suite alphanumérique, plus longue que le numéro de compte classique, qui intègre en son sein des informations également présentes sur le RIB, mais sous un format harmonisé. Cette unicité facilite la circulation des fonds à l’échelle européenne et internationale.

Enfin, le code BIC (Bank Identifier Code), aussi appelé code SWIFT, sert à identifier la banque elle-même, et non le compte. Sous la forme d’une combinaison de lettres et chiffres (8 à 11 caractères), il précise l’établissement bancaire, le pays et parfois l’agence concernée. Ce code est essentiel pour assurer que le transfert d’argent entre banques, qu’il soit local ou international, arrive au bon endroit.

Pour illustrer, voici quelques exemples tirés des banques françaises les plus connues :

| Banque | Exemple d’IBAN | Exemple de code BIC |

|---|---|---|

| Crédit Agricole | FR7630006000011234567890187 | AGRIFRPPXXX |

| Banque Postale | FR8710011000201234567G90188 | PSSTFRPPXXX |

| Boursorama Banque | FR7640618802611234567890107 | BOUSFRPPXXX |

| BNP Paribas | FR7630004000031234567890123 | BNPAFRPPXXX |

Ainsi, le RIB rassemble l’ensemble des éléments qui servent à opérer un virement national, tandis que l’IBAN et le BIC sont indispensables pour les opérations qui dépassent les frontières géographiques. Ces codes sécurisent les transactions et limitent les erreurs potentielles lors des transferts électroniques.

Décomposition et structure détaillée de l’IBAN, RIB et code BIC : comprendre ce que chaque composant signifie

Pour mieux maîtriser l’utilisation de ces coordonnées bancaires, il est nécessaire d’entrer dans le détail de leur composition. Comprendre la structure d’un IBAN, d’un RIB ou d’un code BIC permet de déchiffrer ces codes et d’éviter certaines erreurs lors de la saisie.

Composition précise du RIB

Le Relevé d’Identité Bancaire se compose de plusieurs éléments standardisé, qui varient légèrement selon les banques françaises telles que CIC ou LCL :

- Nom et prénom du titulaire ou raison sociale pour une entreprise.

- Adresse postale du titulaire (important notamment dans certains cas administratifs).

- Domiciliation bancaire : nom et adresse de la banque ou de l’agence où le compte est ouvert.

- Code établissement bancaire sur 5 chiffres : il identifie la banque.

- Code guichet sur 5 chiffres : il identifie l’agence bancaire spécifique.

- Numéro de compte spécifique de 11 caractères alphanumériques : associe le compte au titulaire ; peut inclure des lettres, ce qui est fréquent dans les comptes à la Société Générale.

- Clé RIB sur 2 chiffres : chiffre de contrôle destiné à prévenir les erreurs de saisie.

Toutes ces données permettent de situer précisément un compte dans l’établissement bancaire et sont nécessaires pour les virements nationaux. Le RIB en lui-même peut se présenter sous forme de document imprimé ou figurer sur un relevé bancaire en ligne.

Structure de l’IBAN et son utilité

L’IBAN reprend les éléments du RIB et les organise selon une norme internationale ISO 13616. Il se compose généralement ainsi :

- Code pays : deux lettres, par exemple « FR » pour la France.

- Clé de contrôle : deux chiffres calculés selon un algorithme mod97 pour vérifier la validité de l’IBAN.

- Code banque (5 chiffres).

- Code guichet (5 chiffres).

- Numéro de compte (11 caractères, chiffres et lettres possibles).

- Clé RIB (2 chiffres).

Cette organisation unique permet d’harmoniser les données bancaires dans toute la zone SEPA. Par exemple, pour un compte Boursorama Banque, l’IBAN pourrait ressembler à : FR76 4061 8802 6112 3456 7890 107.

Comprendre le code BIC, ou SWIFT

Le Bank Identifier Code identifie exclusivement la banque ou la filiale d’une banque :

- 4 lettres pour le code banque, comme BNPA pour BNP Paribas.

- 2 lettres pour le code pays, « FR » pour la France.

- 2 caractères (lettres ou chiffres) pour le code de localisation.

- 3 caractères optionnels pour désigner l’agence ou la filiale, souvent « XXX » pour les banques en ligne (ex : Hello Bank!, Fortuneo).

Le code BIC est indispensable pour les transferts internationaux afin d’identifier l’établissement destinataire avec précision.

| Code | Exemple – BNP Paribas Paris | Explication |

|---|---|---|

| BNPAFRPPXXX | BNPA | Code banque (BNP Paribas) |

| FR | Code pays (France) | |

| PP | Code localisation (Paris) | |

| XXX | Code agence ou branche (banque en ligne) |

Cette précision garantit que votre virement, même issu d’une autre partie de la planète, arrive dans l’agence correcte.

L’importance de la norme SEPA dans les transactions européennes

Depuis 2014, la mise en place de la norme SEPA (Single Euro Payments Area) a profondément transformé les paiements en euros dans 40 pays européens. Cette initiative vise à harmoniser les virements et prélèvements pour simplifier les échanges bancaires entre les États membres. Grâce à SEPA, un virement entre la France et l’Allemagne est désormais traité comme une simple transaction nationale.

Chaque pays de la zone SEPA conserve son code IBAN propre, mais le format reste identique et universellement reconnu, ce qui réduit les erreurs et les délais. Les consommateurs et entreprises bénéficient ainsi d’une meilleure fluidité des paiements, qu’il s’agisse d’un transfert ponctuel ou récurrent.

| Zone SEPA | Devise principale | Particularité |

|---|---|---|

| France | Euro (€) | Format IBAN obligatoire pour tous les virements |

| Belgique | Euro (€) | Traitement instantané via SEPA Instant |

| Suisse | Franc suisse (CHF) | Participation SEPA uniquement pour paiements en euros |

| Royaume-Uni | Livre sterling (£) | Accès partiel au système SEPA depuis le Brexit |

Cette normalisation a rendu l’usage du RIB et du BIC quasi universel, facilitant la gestion des comptes bancaires à l’échelle européenne.

Les spécificités des banques françaises : de la Banque Postale à Boursorama Banque, retrouver facilement les codes

Différentes banques françaises ont leurs propres codes et pratiques en matière d’émission de RIB, d’IBAN et de codes BIC. Que ce soit pour le Crédit Agricole, la Société Générale, le CIC, ou LCL, l’essentiel reste le même, mais quelques nuances sont à connaître.

Les banques traditionnelles : Crédit Agricole, Société Générale, BNP Paribas, CIC et LCL

Ces banques délivrent un RIB complet avec les informations précises qui correspondent à la structure française traditionnelle du compte bancaire. Leurs IBAN et codes BIC sont facilement consultables sur votre espace client en ligne ou sur vos documents imprimés.

- Crédit Agricole : le code banque est généralement 30006, le code BIC souvent « AGRIFRPPXXX ».

- Société Générale : numéros de compte parfois alphanumériques, qui nécessitent une attention particulière lors de la saisie.

- BNP Paribas : l’un des plus grands réseaux, avec une large couverture internationale facilitant les versements transfrontaliers.

- CIC : Ses IBAN commencent par « FR » suivi d’une clé de contrôle et de codes spécifiques à l’agence.

- LCL : Propose également un format standardisé, avec un code BIC spécifique selon la localisation.

Ces établissements facilitent la récupération du RIB, IBAN et BIC dans leurs espaces clients numériques, mais également via le chèque ou un guichet.

Banques en ligne : Boursorama Banque, Hello Bank!, Fortuneo et ING

Les banques en ligne ont adopté les mêmes normes qu’en agence traditionnelle mais avec l’avantage de la rapidité d’accès via leur application mobile ou leur site internet. Par exemple :

- Boursorama Banque délivre son IBAN et code BIC directement dans l’espace personnel, souvent avec un code BIC à 11 caractères se terminant par « XXX ».

- Hello Bank! et Fortuneo suivent des formats similaires, avec des codes BIC distincts tels que « FTNOFRP1XXX » pour Fortuneo.

- ING propose une interface simplifiée pour trouver rapidement toutes les références nécessaires, même sur mobile.

Dans tous les cas, il est possible de télécharger son RIB/IBAN au format PDF en quelques clics, une fonctionnalité particulièrement pratique pour envoyer ses coordonnées bancaires à un organisme ou un tiers.

| Banque | Format IBAN | Code BIC type | Moyens d’accès |

|---|---|---|---|

| Crédit Agricole | FR + 2 chiffres + 23 caractères | AGRIFRPPXXX | Site internet, agence, chèque |

| Boursorama Banque | FR + 2 chiffres + 23 caractères | BOUSFRPPXXX | Espace client en ligne, application mobile |

| Hello Bank! | FR + 2 chiffres + 23 caractères | BNPAFRPPXXX | Application mobile, espace client |

| Fortuneo | FR + 2 chiffres + 23 caractères | FTNOFRP1XXX | Espace client en ligne, mobile |

IBAN et BIC dans les virements instantanés

Avec l’essor des technologies bancaires, le virement instantané SEPA (Instant Payment) est devenu l’un des services les plus utilisés en Europe. Ce système repose toujours sur le duo IBAN + BIC, mais il permet de transférer de l’argent en moins de 10 secondes, 24h/24 et 7j/7.

Concrètement, un client de Boursorama Banque peut virer une somme à un titulaire d’un compte Hello Bank! ou Crédit Agricole sans aucun délai. Ces opérations rapides sont possibles grâce à la reconnaissance immédiate du format IBAN et à la compatibilité des systèmes interbancaires européens.

| Type de virement | Délai de traitement | Disponibilité | Frais éventuels |

|---|---|---|---|

| Virement classique SEPA | 1 à 2 jours ouvrés | En semaine | Généralement gratuit |

| Virement instantané SEPA | Moins de 10 secondes | 24h/24, 7j/7 | Parfois 0,50 € à 1 € selon la banque |

Les virements instantanés reposent sur des protocoles de sécurité avancés, garantissant une fiabilité totale des transactions bancaires.

Retrouver rapidement son RIB, son IBAN et le code BIC : la marche à suivre simple et efficace

Quand vient le moment de transmettre ses informations bancaires, connaître les étapes pour retrouver ses coordonnées est primordial. Plusieurs méthodes s’offrent à vous, aussi bien en version papier qu’en numérique.

Utiliser son chéquier ou ses relevés de compte

Dans les banques traditionnelles, un RIB figure souvent à l’intérieur du chéquier. Ce document inclut :

- La référence du RIB complet avec IBAN et BIC.

- Le nom et l’adresse du titulaire.

- Les coordonnées de la banque.

Pour ceux qui conservent leurs relevés bancaires papier, ces informations s’y trouvent également. Néanmoins, cette pratique tend à se raréfier depuis la généralisation des services en ligne.

Accéder à son espace client en ligne ou via une application mobile

La plupart des établissements bancaires comme la Banque Postale, le Crédit Agricole, le CIC ou encore ING offrent un accès rapide sur leur site internet ou application. Voici les avantages :

- Visualisation instantanée de votre RIB, IBAN et code BIC.

- Téléchargement facile au format PDF, prêt à être envoyé.

- Impression directe si besoin.

Pour retrouver ces informations, il suffit généralement de vous connecter à votre compte, puis de cliquer sur la rubrique « Mes coordonnées bancaires » ou « RIB/IBAN ».

Passer par un DAB (Distributeur Automatique de Billets)

Moins connu, certaines banques permettent la génération d’un RIB imprimé directement à partir d’un DAB. Pour cela, insérez votre carte bancaire et sélectionnez l’option d’impression. C’est une solution pratique en cas d’urgence ou si vous ne disposez pas d’internet facilement.

| Méthode | Avantages | Inconvénients |

|---|---|---|

| Chéquier/relevés papier | Accès simple, toujours disponible si conservé | Peu pratique, peu écologique, nécessite conservation |

| Espace client en ligne / mobile | Rapide, sécurisé, accessible partout | Nécessite accès internet et identifiants |

| Distributeur automatique de billets | Accessible sans internet, rapide | Disponible selon les distributeurs, parfois payant |

Comment vérifier la validité d’un IBAN

Avant d’effectuer un virement, il est essentiel de vérifier la validité de l’IBAN pour éviter les erreurs de saisie. Chaque IBAN est muni d’une clé de contrôle calculée à l’aide de l’algorithme mod97, qui permet de confirmer que le numéro est cohérent.

Des outils gratuits comme iban.fr, ibanvalidator.com ou les sites officiels des banques permettent de valider un IBAN en ligne. Ces vérifications automatiques réduisent considérablement les risques de rejet de virement.

🔍 Astuce pratique : en cas d’erreur sur un IBAN, la banque peut refuser la transaction ou retarder le transfert de plusieurs jours.

Cette étape simple mais cruciale permet d’assurer la sécurité et la fiabilité de vos opérations financières.

Applications mobiles et wallets : où trouver son IBAN ?

Les applications bancaires modernes et les néobanques ont simplifié l’accès à vos coordonnées bancaires. Désormais, votre RIB et IBAN sont visibles directement depuis votre smartphone.

Certaines néobanques, comme Revolut, N26, Lydia ou Wise, utilisent des IBAN émis dans d’autres pays européens. Par exemple, un IBAN commençant par “LT” (Lituanie) ou “DE” (Allemagne) reste totalement valide dans la zone SEPA.

| Application | Code pays IBAN | Particularité |

|---|---|---|

| Revolut | LT | IBAN lituanien, utilisable en France |

| N26 | DE | IBAN allemand, accepté SEPA |

| Wise | BE | IBAN belge multi-devises |

| Lydia | FR | IBAN français natif, BIC LYDIFRPP |

Ces services bancaires 100 % digitaux offrent une accessibilité et une flexibilité accrues, notamment pour les freelances ou les voyageurs internationaux.

Différences concrètes entre RIB et IBAN : quand utiliser l’un ou l’autre ?

Bien que RIB et IBAN soient souvent utilisés de manière interchangeable, il est important de maîtriser leurs différences pratiques pour ne pas faire d’erreur au moment d’effectuer ou recevoir un virement.

Le RIB, une identité bancaire nationale

Le RIB inclut toutes les informations nécessaires à la réalisation d’un virement en France. Il contient aussi bien l’adresse postale du titulaire que les codes de banque traduisant la domiciliation. Dans la pratique, certains organismes (employeurs, opérateurs téléphoniques) exigent encore un RIB complet pour mettre en place un prélèvement automatique ou vérifier l’identité bancaire.

L’IBAN pour les opérations internationales et la zone SEPA

Depuis 2014, l’IBAN est obligatoire pour tout virement ou prélèvement au sein de la zone SEPA (qui réunit 40 pays, y compris la France, la Suisse, Le Liechtenstein, la Norvège, le Royaume-Uni, etc.). Le numéro standardisé limite les erreurs liées à la saisie, grâce notamment à sa clé de contrôle.

- Dans la majorité des cas, l’IBAN suffit seul pour effectuer un virement, même au sein de la France.

- Le RIB peut toutefois être demandé pour des raisons administratives ou pour sécuriser une opération.

- Pour un transfert vers un autre pays européen, le code BIC est souvent associé à l’IBAN.

Il est important de noter que pour un virement national effectué par un ami ou un proche, si le RIB est demandé par votre banque, il convient d’enlever les deux lettres FR et la clé (souvent 76) au début de l’IBAN. La série suivante est alors la référence suffisante.

| Critère | RIB | IBAN |

|---|---|---|

| Utilisation | Virements et prélèvements nationaux | Virements et prélèvements dans la zone SEPA |

| Contenu | Identité du titulaire, banque, compte | Compte et banque sous format international |

| Format | Numérique, avec clés RIB, banque, guichet | Alphanumérique, normalisé internationalement |

| Exigence réglementaire | Ancien standard, moins utilisé hors France | Obligatoire pour les paiements européens |

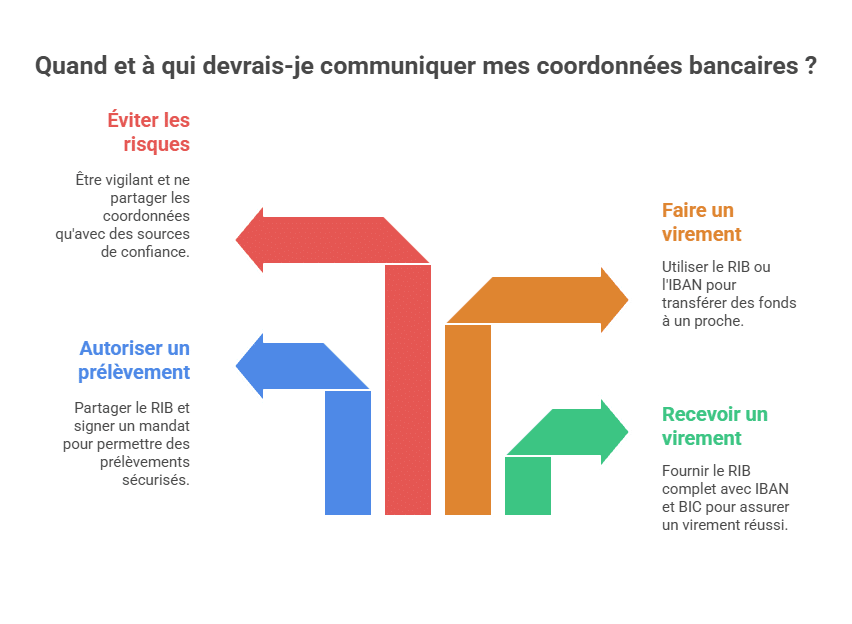

À qui communiquer son RIB, IBAN et BIC et dans quelles situations ?

Savoir quand et à qui transmettre ses coordonnées bancaires est aussi crucial que la maîtrise de leur signification pour éviter tout risque.

Communiquer votre RIB pour recevoir de l’argent

Lorsque vous attendez un virement personnel (remboursement, cadeau) ou d’un organisme (CAF, employeur), fournir votre RIB est courant. Ce document contient l’IBAN et le BIC indispensables pour que le versement puisse s’effectuer sans encombre.

Partager son RIB pour autoriser un prélèvement sécurisé

Vous pouvez également être amené à communiquer un RIB complet pour autoriser un prélèvement automatique (factures d’électricité, d’assurance, abonnement téléphonique). Il est important de savoir que la fourniture d’un RIB ne donne pas automatiquement droit à un prélèvement : une signature ou une autorisation spécifique est exigée.

Éviter les risques et protéger ses données bancaires

Si la transmission de votre RIB est généralement sécurisée, soyez vigilant avec la circulation de ces données. Il est recommandé :

- De ne communiquer votre RIB qu’à des personnes ou organisations de confiance.

- De vérifier les demandes via un appel ou un email officiel si vous recevez une demande inattendue.

- De ne jamais fournir de code secret ou mot de passe bancaire liés à ces coordonnées.

Vous pouvez consulter un guide détaillé sur le sujet des prélèvements SEPA SDD et de la sécurisation des transactions ici.

| Situation | Documents à fournir | Précautions |

|---|---|---|

| Recevoir un virement personnel ou CAF | RIB complet incluant IBAN et BIC | Vérifier la source de la demande |

| Autoriser un prélèvement automatique | RIB + mandat de prélèvement signé | Ne jamais transmettre de données sensibles |

| Faire un virement vers un proche | RIB ou IBAN | Saisir correctement le numéro pour éviter les erreurs |

Sécurité renforcée : le rôle de la DSP2

Depuis 2018, la Directive européenne sur les services de paiement (DSP2) impose des règles strictes pour protéger les utilisateurs des fraudes bancaires. Chaque transaction via IBAN ou BIC doit être authentifiée de manière forte, souvent via une double validation (application mobile + code SMS).

Grâce à la DSP2, les paiements en ligne et les virements sont désormais plus sûrs et mieux encadrés. Cette réglementation renforce la confiance des utilisateurs et protège les coordonnées bancaires contre les accès non autorisés.

🔐 En 2026, la DSP3 viendra compléter ces mesures avec de nouvelles exigences liées à l’intelligence artificielle et aux paiements en temps réel.

Ainsi, l’usage des codes IBAN et BIC s’inscrit dans un cadre européen visant à sécuriser chaque transaction.

Cas particuliers : IBAN étranger en France

De plus en plus d’utilisateurs possèdent un IBAN étranger, notamment via des néobanques comme N26 ou Revolut. Pourtant, certains organismes français refusent encore ces IBAN, pensant qu’ils ne sont pas compatibles.

C’est une erreur : le refus d’un IBAN étranger est illégal selon le droit européen. Cette pratique, appelée IBAN discrimination, est sanctionnée par la Commission européenne.

⚖️ Par exemple, un employeur français ne peut pas refuser de virer un salaire sur un IBAN commençant par “DE” (Allemagne) ou “LT” (Lituanie).

Les consommateurs peuvent signaler ce type de refus via la plateforme “IBAN Discrimination” ou la Banque de France.

Conseils pratiques pour limiter les fraudes liées à l’utilisation du RIB, IBAN et code BIC

Même en 2025, les fraudes bancaires existent et évoluent. La vigilance reste la meilleure défense lorsque vous manipulez vos coordonnées bancaires. Plusieurs précautions simples aident à se prémunir contre les abus.

- Ne partagez jamais votre code secret bancaire ni votre identifiant de connexion bancaire.

- Ne transmettez votre RIB qu’aux personnes fiables, et privilégiez l’envoi via des canaux sécurisés (courrier postal recommandé, e-mails chiffrés ou espaces sécurisés).

- Méfiez-vous des demandes douteuses, notamment celles qui réclament vos coordonnées sous pression ou par SMS, appel téléphonique non sollicité.

- Contrôlez régulièrement vos relevés bancaires pour détecter toute opération inhabituelle.

- Utilisez les alertes bancaires proposées par de nombreuses banques pour être informé en temps réel des transactions.

En cas de doute ou de suspicion de fraude, il est nécessaire de contacter rapidement votre banque ainsi que les autorités compétentes. Certaines banques comme BNP Paribas ou la Banque Postale mettent à disposition des guides et supports pour mieux sécuriser vos échanges. Vous pouvez aussi vous appuyer sur des ressources fiables pour vous informer davantage, par exemple via MoneyVox ou Pricebank.

Exemples concrets de fraudes à éviter

Un exemple fréquent consiste en un escroc demandant un RIB sous prétexte d’un remboursement urgent, puis effectuant ensuite un prélèvement frauduleux via une signature falsifiée. Parfois, des emails frauduleux imitent les messages officiels des banques (phishing).

D’autres cas concernent des appels téléphoniques où des individus se font passer pour un conseiller bancaire pour soutirer des informations sensibles. Il est indispensable de rester prudent et ne jamais transmettre vos identifiants via des moyens non sécurisés.

Comprendre un RIB étranger (hors SEPA)

En dehors de la zone SEPA, les transferts nécessitent d’autres formats bancaires. Le RIB international peut inclure des identifiants spécifiques selon le pays :

-

Aux États-Unis : le Routing Number (9 chiffres).

-

Au Canada : le Transit Number.

-

Au Maroc : un code bancaire local.

| Pays | Format utilisé | Code nécessaire | Exemple |

|---|---|---|---|

| États-Unis | Routing number | SWIFT/BIC | BOFAUS3NXXX |

| Canada | Transit number | SWIFT/BIC | ROYCCAT2XXX |

| Maroc | Code banque local | SWIFT | BMCEOMRXXXX |

Dans ces cas, le code BIC (ou SWIFT) devient indispensable pour identifier précisément la banque et le pays destinataire. Les virements hors SEPA peuvent prendre 3 à 7 jours ouvrés et entraîner des frais supplémentaires, selon les établissements.

Conclusion

En résumé, comprendre les différences entre l’IBAN, le RIB et le code BIC est essentiel pour effectuer des transactions fiables et sécurisées dans un environnement bancaire de plus en plus digitalisé. Ces identifiants, bien qu’interconnectés, jouent chacun un rôle spécifique : le RIB pour les opérations nationales, l’IBAN pour les virements au sein de la zone SEPA, et le BIC pour les transferts internationaux.

Grâce à la normalisation européenne SEPA, les paiements sont désormais plus rapides, uniformes et sûrs. Cependant, la vigilance reste de mise : il est crucial de protéger ses coordonnées bancaires, de vérifier les demandes suspectes et de ne jamais communiquer d’informations sensibles hors des canaux officiels.

En maîtrisant ces notions et en suivant quelques bonnes pratiques, vous garantirez la sécurité de vos opérations financières tout en profitant pleinement des avantages offerts par la modernisation du système bancaire.

FAQ : questions fréquentes sur l’IBAN, RIB et code BIC

R : Oui, l’IBAN est justement un standard international reconnu dans la zone SEPA pour permettre les virements sans problème vers ou depuis d’autres pays adhérents.

R : Depuis 2016, en théorie le code BIC n’est plus obligatoire dans la zone SEPA, mais certaines banques le demandent encore pour plus de sécurité.

R : Vous pouvez retrouver votre RIB directement dans votre espace client en ligne, via l’application mobile de votre banque ou à un distributeur automatique de billets si l’option est disponible.

R : Non, un prélèvement direct sur votre compte nécessite toujours une autorisation expresse signée de votre part.

R : L’IBAN combine lettres et chiffres afin d’intégrer le code pays, la clé de contrôle et le numéro de compte dans un format unique, permettant de valider et sécuriser les transactions.

FAQ — Comprendre l'IBAN le RIB et le code BIC définition et astuces pour les retrouver facilement

Comment comprendre un IBAN et un RIB ?

Le RIB (Relevé d’Identité Bancaire) est un document bancaire français essentiel. Il regroupe toutes les informations nécessaires pour identifier un compte bancaire et son titulaire en France. Un RIB contient notamment le nom et l’adresse de la banque, le nom du titulaire du compte, le numéro de compte, le code banque, le code guichet, l’IBAN et le code BIC. L’IBAN (International Bank Account Number) est, quant à lui, un identifiant unique et standardisé à l’échelle internationale (norme ISO 13616) pour un compte bancaire. Composé de 27 caractères alphanumériques en France, il est indispensable pour les virements nationaux et internationaux au sein de l’espace SEPA (Single Euro Payments Area) depuis 2014. Le RIB est donc le support qui contient l’IBAN et le BIC.

C'est quoi le code IBAN et BIC ?

L’IBAN (International Bank Account Number) est un numéro de compte bancaire standardisé au niveau international, conformément à la norme ISO 13616. Il est conçu pour faciliter et sécuriser les transactions financières transfrontalières, notamment au sein de l’espace SEPA (Single Euro Payments Area). En France, un IBAN est composé de 27 caractères alphanumériques, incluant le code pays (FR pour la France), une clé de contrôle, et les identifiants de votre banque, de votre agence et de votre numéro de compte. Le BIC (Bank Identifier Code), également appelé code SWIFT, est un code international (norme ISO 9362) qui identifie de manière unique une institution financière spécifique. Composé de 8 ou 11 caractères alphanumériques, il est crucial pour acheminer les virements internationaux vers la bonne banque. Ces deux codes sont indispensables pour tout virement ou prélèvement.

Où trouver son IBAN et son BIC ?

Retrouver votre IBAN et votre BIC est généralement très simple. Le moyen le plus courant est de consulter votre RIB (Relevé d’Identité Bancaire), un document que votre banque vous fournit à l’ouverture de votre compte et sur demande. Vous pouvez également les trouver sur vos relevés de compte bancaire, qu’ils soient papier ou numériques. L’accès à votre espace client en ligne sur le site web de votre banque est une autre méthode rapide : une section dédiée aux « Coordonnées bancaires » ou « RIB/IBAN » est généralement disponible. De même, la plupart des applications mobiles bancaires proposent cette information en quelques clics. Enfin, pour les plus traditionnels, ces codes peuvent parfois figurer sur les talons de votre chéquier ou être obtenus directement auprès d’un conseiller à votre agence bancaire.

Comment trouver le BIC à partir du RIB ?

Le BIC (Bank Identifier Code) est très facile à localiser directement sur votre RIB (Relevé d’Identité Bancaire). Sur ce document, le BIC est clairement indiqué, souvent sous l’intitulé « Code BIC » ou « Code SWIFT », et se trouve généralement à proximité de votre IBAN. Il est composé de 8 ou 11 caractères alphanumériques. Si vous n’avez pas de RIB papier sous la main, vous pouvez accéder à votre RIB numérique via votre espace client en ligne sur le site de votre banque ou via l’application mobile de votre établissement. Le BIC y sera également affiché. Il existe des outils en ligne « Trouver BIC avec IBAN gratuit » qui permettent de retrouver le BIC à partir de l’IBAN, mais pour des raisons de sécurité et de fiabilité, il est toujours préférable de privilégier les sources officielles de votre banque.

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.