Une plainte pénale pour corruption vise la Maif concernant la garantie accidents de la vie

En résumé

| 🧩 Section | 🎯 À retenir |

|---|---|

| ⚖️ Contexte & enjeu | Plainte pénale visant la MAIF pour corruption dans la gestion de la GAV ; questionne la transparence des pratiques et l’éthique du secteur. |

| 🕰️ Chronologie | De l’accident (03/2023) au dépôt de plainte (09/2023), enquête ouverte (11/2023), réactions MAIF (04/2024), puis extension de l’enquête (été 2024). |

| 📚 Fondements juridiques | Incriminations possibles (art. 433-1 C. pénal), responsabilité civile (1382 C. civ.), cadre loi du 5 juillet 1985 ; importance des preuves et de la localisation des faits. |

| 🧪 Preuves & recevabilité | Nécessité d’éléments probants (rapports, témoignages), qualité du plaignant, délais respectés, et bonne foi contractuelle examinée. |

| 🧭 Éthique GAV | Risques de collusions avec des médecins-conseils ; enjeux de transparence, déontologie et protection des victimes. |

| 🏥 Rôle des médecins-conseils | Problèmes d’indépendance, opacité des évaluations, pressions internes ; recommandation d’experts externes et de rapports clairs. |

| 🔁 Comparatif indemnisations | Pratiques variables (expertise interne vs indépendante), délais et automatisation différents selon assureurs ; impact sur l’impartialité. |

| 💥 Risques réputationnels | Atteinte à la marque MAIF, perte de confiance, départs de clients ; besoin de communication et d’actions correctives. |

| 💶 Risques financiers | Coûts juridiques, provisions en hausse, baisse potentielle des souscriptions ; effets possibles sur les résultats. |

| 🧑💼 Impact RH | Démotivation/turnover possibles sur fonctions sensibles ; questionnements sur gouvernance et culture interne. |

| 🏛 Régulateurs (ACPR, etc.) | Contrôles, audits, sanctions, recommandations et coopération avec la justice pour prévenir les dérives. |

| 🗳️ Réactions publiques | Positionnements d’autorités, échos médiatiques et associations ; débat sur l’indépendance des expertises et la réforme. |

| 🧰 Recours bien structuré | Clarifier qualité du plaignant, collecter preuves, agir vite, s’entourer d’avocats spécialisés en droit des assurances. |

| 🛠️ Mesures de confiance | Audits internes, charte déontologique, experts indépendants, formations éthiques, communication transparente. |

| 🧑⚖️ Pistes de réforme | Encadrement des médecins-conseils, registre public des refus, sanctions renforcées, médiation GAV indépendante, adaptation Sapin II. |

| 🚀 Futur du secteur | Plus de gouvernance, IA pour contrôle/fraude, dialogue régulateur, formation éthique, innovation produit GAV. |

| 🌍 Comparatif européen | 🇩🇪🇬🇧🇪🇸🇫🇷 : niveaux variés de contrôles, transparence et sanctions ; modèles étrangers utiles pour s’inspirer. |

| ❓ FAQ – Points clés | Définition GAV, bases légales de la plainte, risques pour assurés, réactions possibles de la MAIF, effets sur le secteur. |

Au cœur d’une controverse judiciaire majeure, la Maif se trouve aujourd’hui confrontée à une plainte pénale pour corruption liée à sa gestion de la Garantie Accidents de la Vie (GAV). Cette procédure soulève des interrogations sur les pratiques internes de l’assureur, pointé du doigt pour des allégations de collusion avec des acteurs médicaux. Alors que la Maif fait partie des principaux acteurs du secteur aux côtés de Groupama, Aviva, Allianz, AXA, Macif, Mutuelle UMG, La Parisienne et MMA, cette affaire met en lumière des enjeux cruciaux pour la transparence et l’éthique dans le domaine de l’assurance. En parallèle, elle pose un regard critique sur le fonctionnement de la Garantie Accidents de la Vie, un produit phare pour la protection des assurés dans un contexte où les risques de défaillance ou de fraude peuvent avoir des conséquences dramatiques.

La plainte déposée par une victime d’accident revient sur les circonstances de la gestion des indemnisations. Selon l’accusation, des pratiques de corruption auraient mené à un refus ou à une limitation injustifiée des montants versés, révélant des risques systémiques pour la confiance des assurés. Les controverses liées à la collaboration entre assureurs et médecins-conseils sont déjà bien documentées ; cet épisode marque cependant une intensification notable, avec un appel à un examen approfondi par les autorités judiciaires. Le positionnement de la Maif, longtemps reconnue pour un engagement militant et une image d’assureur responsable, est ainsi sérieusement fragilisé.

En comparaison, d’autres acteurs du marché tels que Groupama ou Aviva, restent attentifs à leurs processus d’évaluation des sinistres pour éviter des dérives similaires. Cette plainte illustre les limites et risques inhérents à la Garantie Accidents de la Vie, qui, bien qu’essentielle pour protéger les assurés en cas de dommages corporels, représente un enjeu financier et éthique considérable. L’analyse juridique et la jurisprudence en matière de corruption dans le secteur des assurances sont cruciales pour appréhender les suites possibles de cette affaire, tout comme les implications pour les mécanismes de contrôle internes et externes aux compagnies.

🕰️ Chronologie des faits clés

| 🗓️ Date | 📌 Événement | 📝 Détails |

|---|---|---|

| Mars 2023 | Accident et ouverture du dossier GAV | Une assurée Maif est victime d’un accident domestique. Le dossier d’indemnisation est ouvert selon les procédures internes. |

| Juin 2023 | Premières expertises médicales internes | Des médecins-conseils mandatés par la Maif évaluent le dommage corporel, concluant à une indemnisation limitée. |

| Septembre 2023 | Dépôt de plainte pour corruption | La victime saisit la justice, accusant la Maif et certains médecins de collusion visant à réduire les montants dus. |

| Novembre 2023 | Ouverture d’une enquête préliminaire | Le parquet ouvre une instruction afin de vérifier les allégations de corruption active et passive. |

| Janvier 2024 | Auditions et premières mesures judiciaires | Plusieurs collaborateurs internes et médecins-conseils sont entendus ; des documents internes sont saisis. |

| Avril 2024 | Réaction officielle de la Maif | La Maif publie un communiqué, affirmant sa volonté de “collaborer pleinement avec la justice” tout en réfutant les accusations. |

| Été 2024 | Extension de l’enquête | L’affaire s’élargit à d’autres dossiers similaires, mettant en évidence un schéma potentiellement systémique. |

Les fondements juridiques de la plainte pénale contre la Maif sur la Garantie Accidents de la Vie

La plainte punissant la Maif s’inscrit dans une procédure pénale dont la recevabilité repose sur plusieurs critères établis par le droit français. L’accusation principale évoque une corruption active présumée dans le cadre de la gestion des dossiers d’indemnisation liés à la Garantie Accidents de la Vie. Cette garantie protège traditionnellement les assurés contre les conséquences des accidents non professionnels, un domaine où la compensation financière est souvent sensible et contestée. Il est à noter que cette plainte s’appuie aussi sur des éléments probants collectés par un cabinet spécialisé, disposant d’une expertise de plusieurs années dans le contentieux des indemnisations.

Pour être recevable, une plainte doit démontrer la qualité du plaignant, la matérialité des faits et la localisation des actes. Ici, la qualification de corruption se justifie notamment par la dénonciation de collusions entre employés de la Maif et médecins-conseils, visant à influencer le refus ou la minoration des indemnités. Ce type de situation cadre avec les infractions prévues par les articles 433-1 à 433-3 du Code pénal, qui sanctionnent la corruption active et passive. En outre, la plainte accuse la société d’avoir entravé la justice en retardant ou en falsifiant certains documents attestant du préjudice subi.

La jurisprudence récente de la Cour d’appel de Versailles, ainsi que des décisions de la Cour de cassation, fournissent un cadre précis pour juger ces faits. Par exemple, la référence à l’arrêt du 9 avril 2009 sur l’application des articles 1382 du Code civil et 3 de la loi du 5 juillet 1985 sert de fondement à la reconnaissance de la responsabilité délictuelle en matière d’accidents de la vie. En parallèle, ces textes permettent également d’examiner la bonne foi contractuelle de la Maif dans ces situations.

| Article | Description | Conséquence Juridique |

|---|---|---|

| 433-1 Code pénal | Définition de la corruption active | Sanction pénale pouvant aller jusqu’à 5 ans d’emprisonnement et 500 000€ d’amende |

| 1382 Code civil | Responsabilité civile pour faute | Obligation de réparation des dommages causés |

| Loi du 5 juillet 1985 | Disposition spécifique aux accidents de la vie | Facilite les démarches d’indemnisations pour les victimes |

- 🔎 Importance de la preuve concrète dans la recevabilité d’une plainte

- ⚖️ Implication directe des chefs de direction et des médecins-conseils

- 🛡️ Cadre légal renforcé pour lutter contre la corruption dans les assurances

- 📑 Obligation de transparence dans la gestion des dossiers d’indemnisation

Les approfondissements en matière juridique issus de cette plainte auront des impacts notables pour l’ensemble du secteur assurantiel, dans lequel la Maif, mais aussi d’autres grands noms tels que AXA, Macif ou La Parisienne, sont particulièrement investis. Cette procédure pénale agit comme un révélateur des failles systémiques que certains acteurs cherchent à combler pour restaurer la confiance.

Les enjeux d’éthique autour de la garantie accidents de la vie à la Maif

La mise en lumière d’une plainte pour corruption affecte profondément la réputation de la Maif, une compagnie historiquement fondée sur des valeurs mutualistes et d’engagement collectif. L’éthique dans la gestion de la Garantie Accidents de la Vie constitue un enjeu majeur, notamment dans un secteur où les décisions médicales et la pratique d’expertise sont traversées par des considérations parfois conflictuelles.

Dans ce contexte, la garantie des victimes doit être préservée avec rigueur pour garantir une juste indemnisation, évitant tout risque de dépassement des influences extérieures. La plainte met en accusation un système présumé de collusions où des intérêts personnels ou financiers auraient primé sur les droits des assurés. La confiance accordée à la Maif ainsi qu’à l’ensemble des compagnies comme Groupama, Allianz ou MMA se trouve durablement impactée.

Les conséquences éthiques traversent plusieurs dimensions :

- 🚩 Confiance des assurés et transparence : la réussite commerciale de la GAV repose largement sur la crédibilité des engagements pris par l’assureur.

- ⚠️ Impact sur la responsabilité sociale : les compagnies sont appelées à tenir un rôle exemplaire en matière de protection des victimes.

- 🔗 Relations avec les professionnels médicaux : une collaboration doit s’inscrire dans un cadre clair pour éviter tout conflit d’intérêts.

- 🎯 Réactivité face aux plaintes : des mesures de redressement rapides sont essentielles pour restaurer la confiance.

| Dimension | Enjeu | Conséquence potentielle |

|---|---|---|

| Transparence | Communication claire sur les processus d’indemnisation | Rétablissement de la confiance client |

| Déontologie | Respect des règles internes et du cadre législatif | Limitation des risques de sanctions |

| Responsabilité sociale | Protection des victimes d’accidents | Maintien de l’image positive du secteur |

| Partenariats | Encadrement des rapports avec les médecins-conseils | Évitement des conflits d’intérêts |

Ces enjeux appellent à une action déterminée pour réformer les mécanismes internes. Les autres compagnies telles que Mutuelle UMG ou La Parisienne observent également ces évolutions de près. Une vigilance accrue pourrait s’imposer dans toutes les structures pour éviter la répétition de telles situations.

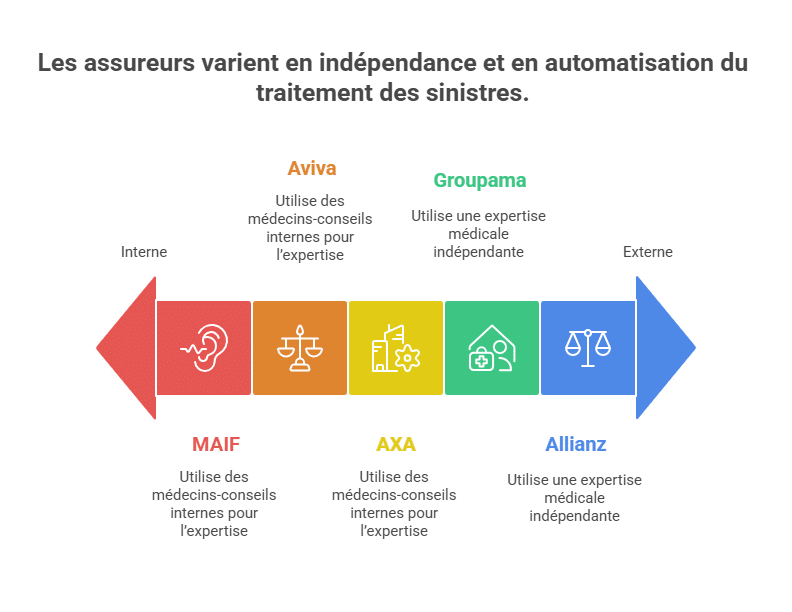

La comparaison des processus d’indemnisation entre la Maif et ses concurrents dans la Garantie Accidents de la Vie

Le traitement des dossiers d’indemnisation en garantie accidents de la vie varie sensiblement d’un assureur à l’autre, reflétant des différences culturelles et organisationnelles. La plainte récente contre la Maif éclaire sur des pratiques qui pourraient différer de celles appliquées par Groupama, Aviva, Allianz ou AXA.

Alors que les principes définissant la GAV sont homogènes, les modalités opérationnelles traduisent un éventail de contrôles et d’évaluations :

- 📝 Modalités d’expertise : certains acteurs privilégient une expertise médicale indépendante pour garantir l’impartialité, tandis que d’autres reposent sur leurs médecins-conseils internes.

- ⏳ Délais de traitement : la rapidité de la décision varie, influençant la satisfaction des assurés.

- 📉 Gestion du contentieux : les politiques de recours et de négociation peuvent être plus ou moins strictes.

- ⚙️ Organisation interne : le degré d’automatisation des processus est un facteur différenciant.

| Assureur | Type d’expertise | Délai moyen (jours) ⏳ | Approche contentieuse | Niveau d’automatisation ⚙️ |

|---|---|---|---|---|

| MAIF | Médecins-conseils internes | 45 | Intermédiaire | Moyen |

| Groupama | Expertise médicale indépendante | 30 | Modéré | Optimisé |

| Aviva | Médecins-conseils internes | 40 | Strict | Moyen |

| Allianz | Expertise médicale indépendante | 35 | Modéré | Élevé |

| AXA | Médecins-conseils internes | 50 | Strict | Moyen |

Les différences basées sur ces critères peuvent expliquer une partie des critiques adressées à la Maif. En effet, le recours exclusif à des médecins-conseils internes est pointé du doigt dans la plainte pour corruption, suggérant un manque d’indépendance susceptible d’impacter la neutralité des décisions. Ces éléments incitent à un débat sur les meilleures pratiques à adopter.

Rôle et responsabilité des médecins-conseils dans la gestion des accidents de la vie chez Maif

Les médecins-conseils jouent un rôle central dans l’évaluation des dossiers d’accidents de la vie, notamment en ce qui concerne la nature et l’étendue des préjudices subis. Leur opinion influence directement l’octroi ou le refus des indemnisations. La plainte pénale met précisément en cause cette fonction, y compris sur des soupçons de partialité et de pressions pouvant fausser les expertises médicales.

Plusieurs difficultés sont fréquemment observées :

- 🔍 Conflits d’intérêts potentiels : le lien contractuel avec l’assureur peut nuire à leur indépendance.

- 🕵️♂️ Manque de transparence dans les évaluations : les motivations précises des décisions sont parfois insuffisamment justifiées.

- 🎭 Pressions internes : des médecins-conseils peuvent subir des influences pour limitier les coûts.

- ⚠️ Impacts sur les victimes : une indemnisation insuffisante risque d’avoir des conséquences lourdes, notamment pour les personnes gravement touchées.

| Critère | Problématique | Recommandations |

|---|---|---|

| Indépendance | Risque de biais lié à la dépendance à l’assureur | Recours accru à des experts externes |

| Transparence | Évaluations souvent opaques pour les assurés | Communication claire et détaillée des rapports |

| Pressions | Influences internes pour limiter les coûts | Protection des médecins contre les lobbies internes |

| Orientation | Décisions pouvant pénaliser des victimes | Suivi indépendant des décisions sensibles |

La nécessité d’une réforme structurelle est pointée pour garantir une justice équitable et une indemnisation conforme aux besoins des victimes. Ce sujet soulève des interrogations sur la gouvernance et l’organisation internes de la Maif, susceptible d’impacter aussi les pratiques de ses concurrents. Plus largement, la question de la responsabilité associative au cœur des litiges assure une dynamique réglementaire à suivre attentivement (responsabilité associative).

Analyse des risques réputationnels et financiers pour la Maif

⚡ Risques réputationnels et financiers

La plainte pénale visant la Maif dépasse le simple cadre juridique. Elle soulève également des enjeux réputationnels et financiers majeurs pour l’assureur. Historiquement perçue comme une compagnie militante et transparente, la Maif se retrouve confrontée à une crise de confiance susceptible d’affecter durablement son image.

🔸 Impact sur la marque et la confiance

Une affaire de corruption touche directement la valeur symbolique de la marque Maif. Dans un secteur où la confiance est essentielle, la perception d’une défaillance éthique peut provoquer une désaffection rapide des assurés, particulièrement sur des produits comme la Garantie Accidents de la Vie, liés à la sécurité personnelle.

💰 Conséquences financières potentielles

Une perte de confiance généralisée peut se traduire par :

-

📉 Une baisse du nombre de contrats GAV souscrits.

-

💸 Des coûts juridiques importants liés à la procédure et à d’éventuelles indemnisations supplémentaires.

-

📊 Une hausse des provisions financières dans les bilans annuels, impactant les résultats nets.

👥 Impact interne

La crise peut également toucher le recrutement et la rétention des collaborateurs, surtout dans les fonctions sensibles (juridiques, médicales, direction). Les salariés peuvent s’interroger sur la culture d’entreprise et la gouvernance.

| Risque | Description | Conséquence Potentielle |

|---|---|---|

| Réputationnel | Perte de crédibilité sur les valeurs mutualistes | Départ de clients, affaiblissement de l’image |

| Financier | Coûts juridiques, sanctions, baisse des souscriptions | Dégradation des résultats |

| Ressources humaines | Perte de confiance interne | Démotivation ou départ de profils clés |

Impact de la plainte sur la perception publique de la Maif et les risques pour le secteur de l’assurance

La plainte pénale contre la Maif s’inscrit dans un climat de défiance croissante des assurés envers leur compagnie. Cette affaire vient alimenter les inquiétudes relatives à la probité des acteurs de l’assurance.

La réputation de la Maif, qui faisait figure de modèle par son engagement mutualiste et militant, est désormais entachée. Ce glissement d’image menace non seulement l’assureur mais aussi la confiance portée envers tout le secteur, dans lequel Groupama, Aviva, Allianz, AXA, Macif et autres occupent des places majeures.

Parmi les risques identifiés :

- ⚡️ Risque de départ des clients : la perte de confiance peut provoquer un mouvement vers des concurrents perçus comme plus transparents.

- 🛑 Frein aux innovations : la suspicion pourrait ralentir l’adoption de nouvelles offres, notamment dans la Garantie Accidents de la Vie.

- 📉 Pression réglementaire accrue : des régulateurs comme l’ACPR seront incités à renforcer le contrôle des pratiques.

- 🔍 Examen approfondi des processus internes : une attention renforcée sur la conformité et les mécanismes de gouvernance est d’ores et déjà acquise.

| Risque | Impact Potentiel | Solutions envisagées |

|---|---|---|

| Fuite des clients | Baisse des parts de marché | Renforcement de la communication transparente |

| Perte de confiance | Dégradation de l’image | Campagnes de sensibilisation sur l’éthique |

| Contrôles accrus | Sanctions financières et réglementaires | Mise en place de comités de vigilance |

| Ralentissement de l’innovation | Concurrence moins dynamique | Encouragement à la transparence digitale |

Les conséquences de cette plainte sont ainsi appelées à cristalliser un débat large, susceptible de renouveler les modes d’organisation des compagnies d’assurance. Des initiatives en matière de régulation et d’encadrement des pratiques, semblables à celles évoquées dans la loi Sapin II, méritent une attention régulière (loi Sapin II).

Les implications de cette plainte pour les régulateurs et autorités de contrôle des assurances

Face à cette plainte pénale pour corruption, les autorités de contrôle du secteur assurantiel, notamment l’Autorité de Contrôle Prudentiel et de Résolution (ACPR), se trouvent sous les projecteurs. Leur mission consiste à garantir le respect des normes, la protection des assurés et la stabilité financière des compagnies. Cette affaire souligne les limites actuelles dans la détection et la prévention des infractions potentielles.

Le rôle des régulateurs inclut :

- 🛎️ Surveillance renforcée : monitorer les pratiques commerciales et internes des assureurs.

- ⚖️ Enquêtes approfondies : déclencher des contrôles et audits ciblés pour vérifier les soupçons.

- 🔒 Sanctions possibles : amendes, restrictions d’activité ou même retrait d’agrément.

- 🔄 Dialogue avec les acteurs : encourager l’amélioration continue des procédures et la conformité.

| Intervention Réglementaire | Description | Impact sur les compagnies |

|---|---|---|

| Contrôles sur place | Audits détaillés des dossiers d’indemnisation | Identification des cas de non-conformité |

| Sanctions administratives | Amendes et restrictions d’activité | Pression pour corriger les pratiques |

| Recommandations officielles | Guidelines pour renforcer la transparence | Amélioration des procédures internes |

| Coopération avec la justice | Partage d’informations et facilitation des enquêtes | Renforcement de la lutte contre la corruption |

La régulation du secteur s’inscrit dans un cadre juridique en constante évolution, touchant aussi bien la responsabilité des associations, comme mentionné dans la responsabilité associative, que la protection des consommateurs. Ce contexte impose une vigilance constante à l’ensemble des acteurs, dont la Maif, mais également ses concurrents comme Macif, Mutuelle UMG ou La Parisienne, déjà sensibles à ces problématiques.

🏛 Réactions institutionnelles et politiques

L’affaire Maif n’a pas tardé à faire réagir le monde institutionnel et politique. En tant qu’acteur majeur du mutualisme, toute mise en cause de la Maif résonne au-delà du seul secteur assurantiel.

📢 Prises de position publiques

-

L’ACPR a indiqué dans un communiqué vouloir “analyser avec attention les conclusions judiciaires” et renforcer ses contrôles ciblés sur les expertises médicales internes.

-

Le ministère de la Justice a relayé sur Twitter l’importance d’une “lutte active contre la corruption dans les services financiers”, soulignant la vigilance accrue des parquets régionaux.

-

Des associations de consommateurs, comme UFC-Que Choisir, ont demandé la création d’un observatoire indépendant des expertises médicales dans l’assurance.

📰 Couverture médiatique et débat public

L’affaire a suscité une large couverture dans la presse économique (Les Échos, La Tribune), et sur les réseaux sociaux, générant un débat national sur l’indépendance des médecins-conseils et la nécessité de réformes structurelles.

L’importance d’un recours juridique bien structuré face à une plainte pour corruption dans l’assurance

Le dépôt d’une plainte pénale contre un assureur comme la Maif doit être encadré par une démarche rigoureuse afin de maximiser ses chances de succès. La recevabilité de la plainte repose sur plusieurs critères qui doivent être scrupuleusement respectés, notamment la fourniture d’éléments de preuve tangibles et une argumentation juridique solide. Il convient de distinguer cette action d’autres procédures administratives ou civiles.

Parmi les éléments clés :

- 📂 Qualité du plaignant : être directement concerné ou mandataire agréé.

- 📄 Preuves précises : documents, témoignages, rapports d’expertise.

- ⏰ Respect des délais : actions initiées rapidement après les faits.

- ⚖️ Assistance juridique : recours à des avocats spécialisés pour assurer un suivi.

| Critère | Rôle dans la recevabilité | Conseil pratique |

|---|---|---|

| Qualité du plaignant | Permet d’assurer que la plainte est fondée | Conserver tous les documents contractuels |

| Éléments probants | Font la force de la plainte | Recueillir preuves avant toute démarche |

| Délais | Influencent la recevabilité | Agir rapidement dès l’apparition du litige |

| Accompagnement juridique | Optimise les chances de succès | Consulter un expert en droit des assurances |

Cet encadrement doit être connu des assurés comme des professionnels pour éviter des refus systématiques, à l’instar de ce que les principaux assureurs comme AXA, MMA ou La Parisienne mettent en avant dans leurs recommandations. Une information claire est aussi promue par des plateformes spécialisées dans la gestion des litiges (régulateur assurances).

Mesures possibles pour rétablir la confiance autour de la Garantie Accidents de la Vie après la plainte à la Maif

Face à la crise provoquée par cette plainte, une action concertée paraît indispensable pour redorer l’image de la Maif et, plus largement, du secteur de la Garantie Accidents de la Vie. Plusieurs leviers sont identifiés afin de garantir transparence, équité et protection des assurés.

Parmi les initiatives possibles :

- 🔧 Renforcement des contrôles internes : audits réguliers et vérifications des procédures.

- 📢 Communication ouverte : informer les assurés des actions en cours pour restaurer la confiance.

- 🎓 Formation continue : sensibiliser les collaborateurs aux enjeux éthiques.

- 🤝 Collaboration transparente avec les professionnels médicaux : mettre en place des chartes déontologiques strictes.

- 📈 Suivi externalisé : faire appel à des experts indépendants pour évaluer les dossiers sensibles.

| Action | Description | Impact attendu |

|---|---|---|

| Audits internes | Évaluation systématique des pratiques | Identification rapide des dysfonctionnements |

| Communication transparente | Partage d’informations avec les assurés | Reconstruction progressive de la confiance |

| Formations éthiques | Ateliers et sessions pour les équipes | Renforcement de la culture d’intégrité |

| Charte déontologique | Encadrement des relations avec les médecins | Réduction des conflits d’intérêt |

| Experts externes | Évaluation indépendante des dossiers | Garantir impartialité et transparence |

Ces mesures, mises en œuvre de manière coordonnée, visent à prévenir la répétition de telles critiques et à relancer un engagement sincère dans la Garantie Accidents de la Vie, un produit d’assurance adapté aux besoins croissants des assurés. Le recours à une formation spécifique et une meilleure organisation renforcent aussi la position de la Maif face à la concurrence, notamment de Groupama, Aviva ou Allianz, qui suivent attentivement ces évolutions.

💬 Perspectives de réforme législative

Cette affaire pourrait servir de catalyseur à de futures réformes législatives dans le domaine de la Garantie Accidents de la Vie et de la lutte contre la corruption.

Parmi les pistes évoquées :

-

🧑⚖️ Encadrement plus strict des relations entre assureurs et médecins-conseils, avec une obligation de recours à une expertise externe dans les dossiers à fort enjeu.

-

📝 Création d’un registre public des indemnisations refusées ou réduites, afin de renforcer la transparence.

-

🏛 Renforcement des sanctions administratives et pénales, en cohérence avec les standards européens.

-

🤝 Mise en place d’un organe de médiation indépendant spécialisé dans la GAV, chargé de traiter les litiges avant recours judiciaire.

-

📈 Intégration de ces exigences dans la loi Sapin II, ou via un nouveau dispositif réglementaire spécifique au secteur assurantiel.

👉 Ces réformes viseraient à restaurer la confiance et à assurer un meilleur équilibre entre protection des assurés et équité économique pour les compagnies.

Le futur du secteur de l’assurance après la plainte pour corruption : leçons et perspectives

Cette plainte pénale visant la Maif ouvre une période de réflexion et de transformation pour tout le secteur de l’assurance. Au-delà des enjeux immédiats, la nécessité d’une nouvelle gouvernance et d’un contrôle renforcé s’impose comme un objectif fixé à l’ensemble des acteurs.

Les conséquences pourraient s’étendre à plusieurs dimensions :

- 🔄 Révision des processus internes : adoption de nouvelles normes pour éviter la corruption et améliorer la qualité des décisions.

- 🧩 Implémentation de la technologie : recours accru à l’intelligence artificielle pour déceler les fraudes et automatiser les contrôles.

- 🤝 Renforcement des liens avec les régulateurs : collaboration étroite pour assurer la conformité.

- 📚 Formation et sensibilisation : intégration des principes d’éthique dans les cursus des professionnels de l’assurance.

- 🎯 Innovation produit : adaptation de la Garantie Accidents de la Vie aux nouveaux besoins des consommateurs.

| Dimension | Évolution envisagée | Effets attendus |

|---|---|---|

| Gouvernance | Mécanismes renforcés de contrôle interne | Réduction des risques de malversations |

| Technologie | Automatisation des processus de contrôle | Détection rapide des anomalies |

| Relations régulatrices | Dialogue permanent avec l’ACPR | Amélioration de la conformité |

| Formation | Modules dédiés aux enjeux éthiques | Professionnalisation et sensibilité accrue |

| Offre produit | Adaptation aux évolutions sociales et technologiques | Réponse aux attentes des assurés |

Cet avenir se construit dès aujourd’hui, avec des leçons tirées de cas comme celui de la Maif. La vigilance collective est un impératif, tout comme la prise en compte des innovations techniques et organisationnelles. Le secteur assureur, qui comporte également des acteurs engagés comme Macif, Mutuelle UMG, ou La Parisienne, doit montrer une capacité accrue d’adaptation et de transparence pour préserver sa légitimité à long terme.

🌍 Comparatif international des pratiques anti-corruption

La lutte contre la corruption dans l’assurance ne se limite pas à la France. D’autres pays européens ont mis en place des mécanismes robustes pour prévenir les dérives dans la gestion des indemnisations.

| 🇪🇺 Pays | Organisme de régulation | Mécanismes de contrôle | Obligations de transparence | Sanctions prévues |

|---|---|---|---|---|

| 🇩🇪 Allemagne | BaFin | Contrôles réguliers des expertises externes | Publication annuelle des statistiques d’indemnisation | Amendes élevées + suspension possible |

| 🇬🇧 Royaume-Uni | FCA | Obligation de recourir à des experts indépendants pour certains sinistres | Rapports publics trimestriels | Amendes + actions civiles |

| 🇪🇸 Espagne | DGSFP | Audit interne obligatoire sur les dossiers GAV | Communication claire aux assurés | Sanctions financières + obligations de correction |

| 🇫🇷 France | ACPR | Contrôles sur place + audits ciblés | Recommandations officielles non systématiques | Amendes + avertissements publics |

Conclusion

Cette affaire autour de la MAIF et de la GAV dépasse le simple cadre d’un litige : elle interroge la transparence des pratiques d’indemnisation, l’indépendance des expertises médicales et, plus largement, la confiance des assurés dans tout l’écosystème. À court terme, l’enjeu est double : établir les faits devant la justice et protéger les victimes avec des décisions claires, motivées et vérifiables.

À moyen terme, le secteur devra accélérer des réformes pragmatiques (recours accru aux experts externes, traçabilité des décisions, audits réguliers) et consolider une gouvernance alignée sur les meilleures pratiques européennes. Pour les assurés, la priorité reste d’étayer leurs dossiers (preuves, délais, accompagnement juridique) et d’exercer pleinement leurs droits de contestation et de recours.

Si cette crise est un signal d’alarme, elle peut aussi devenir un levier d’amélioration : plus de transparence, de contrôle et d’éthique pour une GAV réellement protectrice, au bénéfice de la crédibilité des assureurs et de la sécurité des assurés.

FAQ : Questions fréquentes sur la plainte pénale pour corruption visant la Maif et la Garantie Accidents de la Vie

La GAV est un contrat d’assurance destiné à indemniser les victimes d’accidents de la vie courante, couvrant les dommages corporels non liés au travail.

La plainte s’appuie sur les articles 433-1 du Code pénal relatifs à la corruption et sur la loi du 5 juillet 1985 encadrant la responsabilité en matière d’accidents de la vie.

Une corruption peut entraîner une indemnisation insuffisante ou injuste, privant les victimes d’un soutien financier adapté à leurs besoins.

En mettant en place des audits, en améliorant la transparence et en assurant un partenariat éthique avec les médecins-conseils, accompagnés d’une communication claire auprès des clients.

Oui, elle pose un précédent important et pousse les autres compagnies, comme Groupama, Aviva, ou Allianz, à renforcer leurs contrôles et leurs pratiques déontologiques.

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.