ملخص

| نوع الامتياز | الشرح والأمثلة |

|---|---|

| الامتياز النسبي (أو البسيط) | يتم تعويض المؤمن عليه فقط إذا تجاوز مبلغ الحادث الحد الأدنى للامتياز. مثال: حدود الامتياز 150 يورو → حادث 100 يورو → لا استرداد ؛ حادث 200 يورو → استرداد كامل. موجود في عقود الحماية القانونية. |

| الامتياز المطلق | يتم خصم دائمًا من مبلغ الحادث، بغض النظر عن قيمة الحادث. مثال: حدود الامتياز 150 يورو → حادث 100 يورو → لا استرداد ؛ حادث 200 يورو → استرداد 50 يورو. شائع في تأمين السيارات والمنزل. |

| الامتياز النسبي | يختلف مبلغ الامتياز وفقًا لـ نسبة من الأضرار، مع حد أدنى وأقصى. مثال: 10% من الحادث بحد أدنى 250 يورو وحد أقصى 450 يورو. إذا كان الحادث 2,600 يورو → الامتياز 260 يورو ؛ إذا كان الحادث 2,200 يورو → الامتياز 250 يورو ؛ إذا كان الحادث 5,600 يورو → الامتياز 450 يورو. |

| الامتياز الثابت | مبلغ دائمًا واحد، محدد في العقد، بغض النظر عن قيمة الحادث. مثال: حدود الامتياز الثابت 150 يورو → يخصم بشكل دائم. يساعد على تقليل القسط لكن يزيد من الجزء الذي يتحمله المؤمن عليه. |

| الامتياز المتغير | مبلغ يتكيف مع تكلفة الحادث (غالبًا بنسبة مئوية). مثال: 10% من الحادث مع حد أدنى 250 يورو وحد أقصى 450 يورو. إذا كان الحادث 1,000 يورو → الامتياز 100 يورو. أكثر عدلاً للحوادث الصغيرة، لكنه قد يكون مكلفًا للأضرار الكبيرة. |

| الحد الأدنى والأقصى للامتياز | إطار للامتياز النسبي. مثال: حد أدنى 50 يورو، حد أقصى 500 يورو → لن تدفع أقل من الحد الأدنى ولا أكثر من الحد الأقصى، مهما كانت قيمة الحادث. |

في مجال التأمين، تلعب مفهوم الامتياز دورًا أساسيًا لأنه يحدد الجزء من التكاليف الذي يتحملّه المؤمن عليه في حالة وقوع حادث. غالبًا ما يُهمل، لكنه يؤثر مباشرة على مبلغ التعويض وكذلك على تكلفة قسط التأمين. هناك عدة أشكال من الامتياز، كل منها يتميز بخصائص وفوائد وعيوب. لفهم هذه الاختلافات بشكل أفضل واتخاذ قرار مستنير عند الاشتراك في عقد، إليكم جدول يختصر أهم أنواع الامتياز في التأمين.

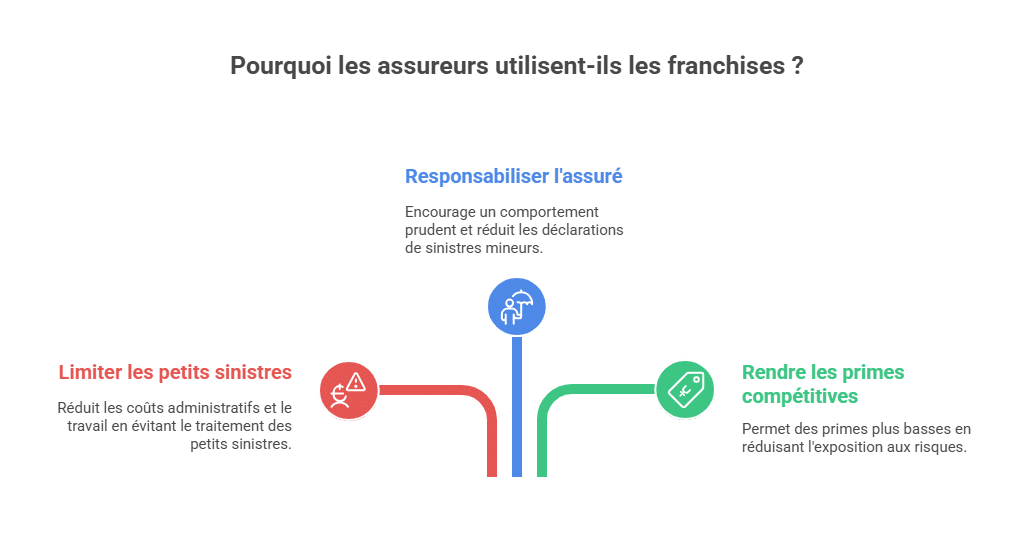

🎯 لماذا يستخدم المؤمِّنون أنواع الامتياز؟

وجود نوع من الامتياز في عقد التأمين ليس عشوائيًا. فهو يهدف إلى عدة أهداف أساسية لشركات التأمين:

-

الحد من إدارة الحوادث الصغيرة : معالجة ضرر يقل عن بعض العشرات من اليوروهات غالبًا ما تكلف أكثر من حيث الرسوم الإدارية من مبلغ التعويض نفسه. يوفر الامتياز لتجنب هذا الحمل الإداري وتقليل التكاليف الداخلية.

-

تحفيز المؤمن عليه : بترك جزء من الضرر على عاتق العميل، يشجع المؤمن عليه على التصرف بحذر وتجنب الإبلاغ عن حوادث صغيرة.

-

جعل الأقساط أكثر تنافسية : بفضل أنواع الامتياز، تقلل شركات التأمين من تعرضها للمخاطر الشائعة ويمكنها تقديم اشتراكات أكثر جذبًا. هذا يساعد على توازن بين الثمن الذي يدفعه المؤمن عليه ومستوى التغطية المقدمة.

الامتياز النسبي (أو البسيط)

يعد الامتياز النسبي، الذي يُطلق عليه أحيانًا الامتياز البسيط، آلية تأمينية تعتمد على مبدأ واضح: يتم تعويضك فقط إذا تجاوز مبلغ الحادث الحد المحدد في العقد. وإذا لم يتجاوز، فلن تحصل على أي تعويض من شركة التأمين.

عمليًا، هذا النوع من الامتياز يعمل كبئر لاطلاق الشرط. لا يُعمل بطريقة نسبية أو خصم، بل بطريقة «الكل أو لا شيء».

👉 مثال تفصيلي:

-

إذا كان عقدك ينص على امتياز نسبي قدره 150 يورو وتقييم الحادث بأنه 120 يورو، فلن تتلقى أي تعويض من المؤمن عليه.

-

إذا كان الحادث يساوي 150 يورو بالضبط، يظل الامتياز فعالاً، ولن يتم تعويضك.

-

أما إذا وصل الحادث إلى 200 يورو، فإن المؤمّن عليه سيتحمل مبلغ الحادث بالكامل، دون أن يُخصم منه الامتياز.

ما يجب تذكره:

-

الامتياز النسبي يقيد تعويضات أدنى أو عند مستوى الامتياز، لكنه يختفي تمامًا عندما يتجاوز الضرر الحد المحدد.

-

على عكس الامتياز المطلق، لا يُقلل من مبلغ التعويض في حالة حوادث أكبر: تحصل على كامل الضرر.

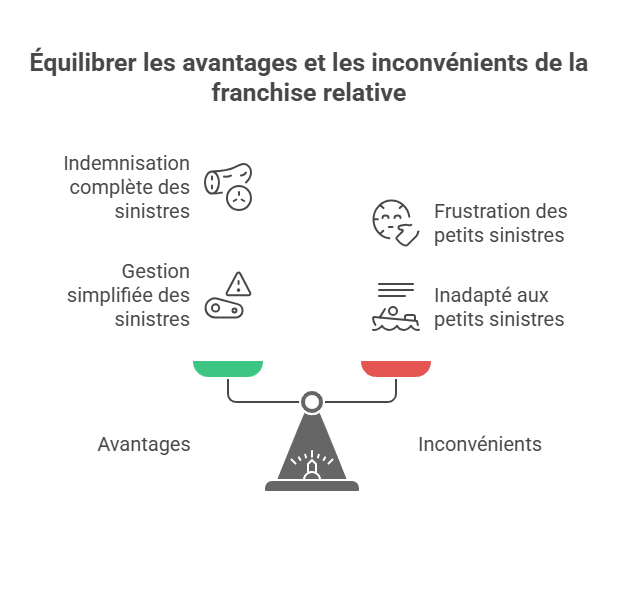

✅ مزايا الامتياز النسبي

-

يتم تعويض المؤمن عليه بالكامل إذا تجاوز الضرر الحد المحدد.

-

يساعد في تصنيف الحوادث الصغيرة، مما يمنع شركة التأمين من إدارة ملفات صغيرة.

-

يعزز علاقة الربح للجانبين: المؤمن عليه لا يخسر شيئًا في الحوادث الكبيرة، وتقل التكاليف الإدارية على الشركات في الحوادث الصغيرة.

❌ عيوب الامتياز النسبي

-

قد يُعتبر محبطًا للمؤمن عليهم إذا كانت الحوادث متكررة وقليلة التكلفة.

-

لا يناسب العقود التي تغطي أضرارًا عادية وقليلة التكاليف، لأن المؤمن عليه قد يشعر بأنه «يدفع مقابل لا شيء».

📌 مجالات التطبيق

عادةً ما يُشار إلى الامتياز النسبي في عقود الحماية القانونية، حيث يهدف لتجنب إدارة النزاعات الصغيرة، مع ضمان تغطية كاملة للقضايا الأهم. كما يظهر أحيانًا في بعض عقود التأمين الصحي أو المتخصصة، وفقًا للمؤمِّن.

الامتياز المطلق:

الـامتياز المطلق هو أكثر أنواع الامتياز انتشارًا في عقود التأمين، خاصة في السيارات والسكني. يعمل بشكل منهجي: دائمًا يُخصم مبلغ الامتياز من التعويض، بغض النظر عن مدى خطورة الحادث.

عمليًا، لا يُعوض المؤمن عليه إلا إذا تجاوز مبلغ الضرر حدود الامتياز، وحتى في هذه الحالة، يتلقى فقط الفارق بين مبلغ الحادث والامتياز التعاقدي.

👉 مثال تفصيلي:

-

إذا كانت حدود الامتياز 150 يورو وبلغ الحادث 100 يورو، فلن تتلقى أي تعويض، لأن الضرر أقل من الامتياز.

-

إذا كان الحادث 200 يورو، فستدفع شركة التأمين فقط 50 يورو (200 – 150).

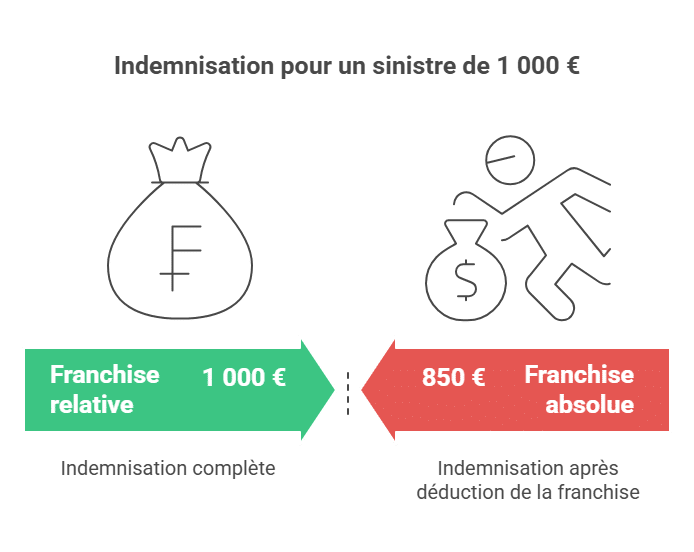

-

بالنسبة لحادث بقيمة 1,000 يورو، سيتم تعويضك بمبلغ 850 يورو (1,000 – 150).

ما يجب تذكره: مع امتياز المطلق، يُخصم دائمًا في جميع الحالات التي يكون فيها الحادث يتجاوز الامتياز. يجب على المؤمن عليه دائمًا تحمل جزء من التكاليف.

✅ مزايا الامتياز المطلق

-

معرفة ومتانة: مبلغ الامتياز واضح ومعروف مسبقًا، مما يسهل إدارة الحوادث.

-

قسط التأمين منخفض: كلما زاد الامتياز، قل عادة القسط.

-

تقاسم المخاطر: يحمّل المؤمن عليه المسؤولية جزئيًا عن تكاليف الحادث.

❌ عيوب الامتياز المطلق

-

المؤمن عليه لا يُعوض بالكامل أبدًا، حتى في حوادث كبيرة جدًا.

-

قد يكون عبئًا على الحوادث الصغيرة، حيث يمكن أن يبدو التعويض النهائي ضئيلًا جدًا.

-

قد يُعتبر غير مفيد مقارنة بالامتياز النسبي، لأن المؤمن عليه يتعين عليه دائمًا المشاركة ماليًا.

📌 مجالات التطبيق

الامتياز المطلق موجود بكثرة في معظم عقود تأمين السيارات (تكسر الزجاج، حادث، سرقة، حريق) والعقود تأمين السكن (حريق، أضرار المياه، سرقة). يفضله مؤمِّنون لأنه يقلل من عدد الملفات الصغيرة ويساعد على مشاركة تكاليف الحوادث بشكل منهجي.

الامتياز النسبي:

الـامتياز النسبي هو نوع خاص من الامتياز يتغير وفقًا لـ مبلغ الضرر الذي لحق. على عكس الامتياز الثابت أو المطلق، لا يتحدد بمبلغ معين مسبقًا، بل بنسبة مئوية من مبلغ الحادث.

للحد من الاستخدام المفرط أو الحالات القصوى، يُحُدد دائمًا بحدود:

-

امتياز أدنى (مبلغ أدنى لا يمكن أن يُنزل عنه)

-

وامتياز أعلى (سقف لا يمكن تجاوزه)

👉 مثال تفصيلي (امتياز 10% مع حد أدنى 250 يورو وحد أقصى 450 يورو):

-

إذا كان الضرر يقدر بـ 2,600 يورو، فإن الامتياز يكون 260 يورو (10%). وبما أن المبلغ يقع بين الحد الأدنى والأقصى، يُحتسب كما هو.

-

إذا كان الضرر يقدر بـ 2,200 يورو، فإن 10% تساوي 220 يورو، ولكن بما أن المبلغ أقل من الحد الأدنى، تُطبق امتياز 250 يورو.

-

إذا كان الضرر يقدر بـ 5,600 يورو، فإن 10% تساوي 560 يورو، لكن بما أن المبلغ يتجاوز الحد الأقصى، يُقتصر الامتياز على 450 يورو.

ما يجب تذكره: الامتياز النسبي مرن لأنه يتكيف مع حجم الضرر، ولكنه يضمن أيضًا بعض الإنصاف من خلال نظام الحد الأدنى والأقصى.

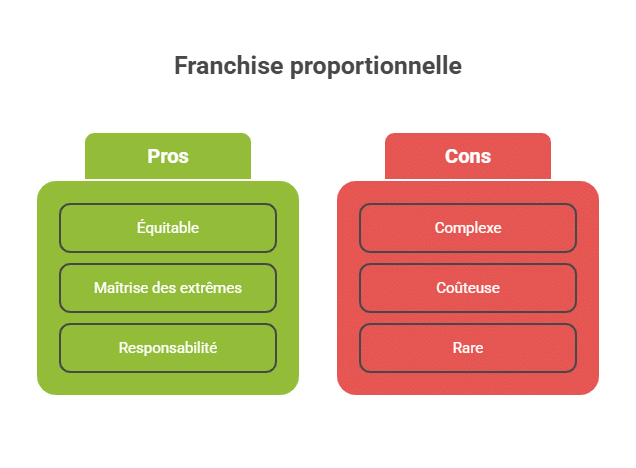

✅ مزايا الامتياز النسبي

-

هو عادل : كلما زاد الضرر، كانت مشاركة المؤمن عليه بنسبة أعلى.

-

نظام الحد الأدنى والأقصى يمكن من الحد من التطرف وتجنب تحميل زائد أو ضعف غير لائق.

-

يشجع على المسؤولية، حيث يشارك المؤمن عليه دائمًا، ولكن بشكل متناسب.

❌ عيوب الامتياز النسبي

-

قد يكون معقدًا للفهم للمؤمن عليه، خاصة مع مفاهيم الحد الأدنى والأقصى.

-

قد يكون مكلفًا للحوادث المتوسطة إلى الكبيرة، حيث يمكن أن يزداد مبلغ الامتياز بسرعة.

-

نادرًا ما يُعرض في العقود التقليدية، ويظل أقل شيوعًا من الامتياز المطلق.

📌 مجالات التطبيق

يتم العثور على الامتياز النسبي بشكل رئيسي في بعض عقود التخصص، مثل التأمين المهني أو للمخاطر الخاصة (النقل، تأمين الأسطول، المخاطر الصناعية). أقل انتشارًا في عقود التأمين السكني أو السيارات للأفراد.

خصائص الامتياز في التأمين السكني: الاختيار والتأثيرات

عند اختيار تأمين السكن، أحد الجوانب الأساسية التي يجب النظر إليها هو نوع الامتياز المطبّق. إن اختيار مستوى الامتياز المناسب لتأمين السكن الخاص بك يمكن أن يؤثر بشكل كبير على قسط التأمين السنوي، وكذلك على مبلغ التعويض في حالة الحادث. على سبيل المثال، الامتياز العالي قد يقلل من قسطك، لكنه يعني أيضًا أنك ستتحمل جزءًا أكبر من التكاليف في حالة وقوع ضرر في منزلك. هذه حسابات مهمة للمالكين والمستأجرين الذين يجب أن يوازنوا بين المخاطر والتكلفة المحتملة.

تأثير الأنواع المختلفة من الامتياز على إدارة الحوادث

قبل أن تبدأ، يجب أن تفهم كيف تؤثر كل نوع من أنواع الامتياز على إدارة الحوادث. مع الامتياز المطلق، على سبيل المثال، يجب أن يتجاوز الحادث مبلغ الامتياز ليبدأ التأمين في التدخل، مما قد يكون عيقًا في حالة الأضرار الصغيرة المتكررة. بالمقابل، الامتياز النسبي يتكيف مع مبلغ الحادث، مما يمكن أن يكون أكثر عدلاً، ولكنه يتطلب تحليلاً دقيقًا لشروط العقد لتجنب المفاجآت غير السارة. لذا، يُنصَح باختيار الامتياز وفقًا لاحتياجاتك الخاصة وتحملك للمخاطر بهدف تحسين التغطية وراحة البال طوال حياتك.

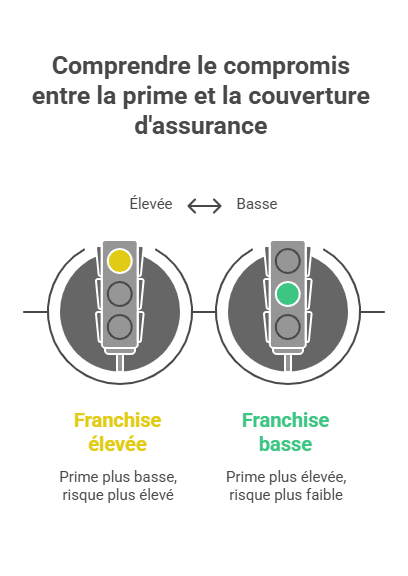

مقارنة: الامتياز العالي مقابل الامتياز المنخفض

من الشائع أن تتردد بين اختيار امتياز عالٍ أو منخفض. كلا الخيارين له مميزات وعيوب.

-

يسمح الامتياز العالي بالحصول على أقساط تأمين منخفضة. وهو مفيد للأشخاص الذين يعتقدون أن لديهم مخاطر قليلة للحوادث. ومع ذلك، إذا حدث ضرر، قد يكون الجزء الذي يتحمله المؤمن عليه كبيرًا جدًا.

-

يوفر الامتياز المنخفض مستوى حماية أفضل في حالة وقوع حادث، حيث تتولى الشركة التأمين نسبة أكبر من التكاليف. على العكس،، القسط السنوي سيكون أعلى.

👉 جدول المقارنة يُدمج:

| نوع الامتياز | المميزات | العيوب |

|---|---|---|

| عالي | قسط منخفض 💰 | عبء أكبر عند حدوث حادث ⚠️ |

| منخفض | تغطية ممتازة ✅ | قسط سنوي أعلى 📈 |

يعتمد الاختيار الصحيح على ملف تعريف المؤمن عليه، وتحمله للمخاطر، وميزانيته المتاحة.

الأسئلة الشائعة حول أنواع الامتياز في التأمين

ما هو الامتياز الثابت؟

الامتياز الثابت هو مبلغ من المال يبقى على مسؤوليتك في حالة وقوع حادث مغطى بتأمينك. يمثل جزءًا من التكاليف التي يتحملها العميل عند استخدام ضمانات عقد التأمين الخاص به. يُحدد الامتياز الثابت في عقد التأمين ويظل ثابتًا بغض النظر عن مبلغ التكاليف. يمكن التعبير عنه كنسبة مئوية أو مبلغ ثابت حسب نوع الضمانات المشتراة. على سبيل المثال، إذا اشتركت في تأمين سيارات بامتياز ثابت قدره 150 يورو في حالة الأضرار للطرف الثالث، فستحتاج لدفع 150 يورو بالإضافة إلى قسط التأمين الذي دفعته.

ما هو الامتياز الثابت وكيف يُحدد؟

الامتياز الثابت هو مبلغ من المال يبقى على مسؤوليتك في حالة وقوع حادث مغطى بتأمينك. يمثل جزءًا من التكاليف التي يتحملها العميل عند استخدام ضمانات عقد التأمين الخاص به. يُحدد الامتياز الثابت في عقد التأمين ويظل ثابتًا بغض النظر عن مبلغ التكاليف. يمكن التعبير عنه كنسبة مئوية أو مبلغ ثابت حسب نوع الضمانات المشتراة. على سبيل المثال، إذا اشتركت في تأمين سيارات بامتياز ثابت قدره 150 يورو في حالة الأضرار للطرف الثالث، فستحتاج لدفع 150 يورو بالإضافة إلى قسط التأمين الذي دفعته.

عادةً يُستخدم الامتياز الثابت لتقليل تكلفة قسط التأمين. إذ بقبولك تحمل جزء من التكاليف عند وقوع حادث، يمكنك الحصول على قسط أقل. لكن، من المهم فهم شروط الامتياز الثابت جيدًا قبل الاشتراك لتعرف ما ستتحمله في حالة وقوع حادث.

ما هي مزايا وعيوب الامتياز الثابت؟

المزايا:

- عادةً ما يكون قسط التأمين أقل عندما يُحدد فيه امتياز ثابت.

- يمكن أن يكون الحل مناسبًا للأشخاص الذين لديهم مخاطر منخفضة للاستفادة من ضمانات التأمين.

العيوب:

- في حالة وقوع حادث، ستحتاج إلى دفع الامتياز الثابت بالإضافة إلى قسط التأمين. إذا كانت التكاليف عالية، فقد يمثل ذلك مبلغًا كبيرًا على مسؤوليتك.

- يبقى الامتياز الثابت ثابتًا بغض النظر عن مبلغ التكاليف، مما قد يكون مفيدًا في بعض الحالات، لكنه قد يكون غير مناسب إذا كانت التكاليف عالية جدًا.

- إذا اشتركت في تأمين مع امتياز ثابت، يجب أن تحرص على الالتزام بشروط الامتياز حتى لا تتعرض لعقوبات مالية في حال وقوع حادث.

هل يمكن التفاوض على مبلغ الامتياز الثابت مع شركة التأمين الخاصة بي؟

من الممكن التفاوض على مبلغ الامتياز الثابت مع شركة التأمين، لكن ذلك يعتمد على سياسة الشركة ومرونتها. بعض شركات التأمين أكثر مرونة من غيرها فيما يخص التفاوض على الامتياز، بينما أقل استعدادًا لتعديله.

فيما يلي بعض العوامل التي قد تؤثر على إمكانية التفاوض على الامتياز:

- ملفك عن المخاطر: إذا كان لديك سجل سائق جيد أو تقيم في منطقة منخفضة الخطر، قد تكون شركة التأمين أكثر ميلاً للتفاوض على مبلغ الامتياز.

- طبيعة عقد التأمين الخاص بك: بعض التأمينات أكثر تعقيدًا من غيرها، مما يصعب التفاوض على الامتياز. على سبيل المثال، سيكون من الأسهل التفاوض على الامتياز في تأمين السيارات أكثر منه في تأمين الحياة، الذي يتضمن العديد من الضمانات والمتغيرات.

- ولائك للشركة: إذا كنت عميلًا مخلصًا، قد تكون الشركة أكثر استعدادًا للتفاوض على المبلغ.

ما هو الامتياز المتغير وكيف يعمل؟

الامتياز المتغير هو مبلغ من المال يبقى على مسؤوليتك في حالة وقوع حادث مغطى بتأمينك، ولكنه يتغير وفقًا لمبلغ التكاليف المكلّفة. على عكس الامتياز الثابت، الذي يُحدد مسبقًا ويظل ثابتًا، فإن الامتياز المتغير يتناسب مع التكاليف المكلّفة.

إليك كيفية عمل الامتياز المتغير:

- إذا اشتريت تأمين سيارات بامتياز متغير بنسبة 10% في حالة الأضرار للطرف الثالث، فستدفع 10% من التكاليف بالإضافة إلى قسط التأمين. على سبيل المثال، إذا كانت التكاليف 1,000 يورو، ستدفع 100 يورو كوْنسبة من التكاليف (10%).

- إذا اشتركت في تأمين السكن بامتياز متغير قدره 50 يورو في حالة الحادث، فستدفع 50 يورو بالإضافة إلى قسط التأمين، بغض النظر عن مبلغ التكاليف. وإذا كانت التكاليف أكبر من 50 يورو، ستدفع الامتياز بالإضافة إلى جزء من الزائد.

الامتياز المتغير مفيد إذا كانت التكاليف منخفضة لأنه يمنع دفع مبلغ كبير، لكنه قد يكون مكلفًا إذا كانت التكاليف مرتفعة، حيث يدفع جزءًا إضافيًا من التكاليف إلى جانب القسط.

من المهم فهم شروط الامتياز المتغير جيدًا قبل الاشتراك لضمان معرفتك بما ستتحمله في حال وقوع حادث.

ما هو الامتياز الأدنى والأقصى وما هي وظيفتهما؟

الامتياز الأدنى هو أدنى مبلغ من الامتياز يظل على عاتقك في حالة وقوع حادث، ويُحدد في عقد التأمين، ولا يمكن أن يقل عنه.

الامتياز الأقصى هو الحد الأعلى لمبلغ الامتياز الذي يتحملّه العميل عند وقوع حادث، وهو كذلك محدد في عقد التأمين ولا يمكن تجاوزه.

هاتان القيمتان تُستخدمان لضبط الامتياز المتغير، أي الامتياز الذي يتغير وفقًا لمبلغ التكاليف. إذا اشتركت في تأمين بامتياز متغير، فلن يقل الامتياز عن الحد الأدنى ولن يتجاوز الحد الأقصى.

إليك مثال على كيفية عمل الحد الأدنى والأقصى للامتياز:

- إذا اشتركت في تأمين سيارة بامتياز متغير 10% وحد أدنى 50 يورو، فسيتوجب عليك دفع 50 يورو إذا كانت التكاليف أقل من 500 يورو (لأن 50 يورو يمثل 10% من 500 يورو). وإذا كانت التكاليف أكثر من 500 يورو، فسيتم دفع 10% منها.

- إذا اشتركت في تأمين سكن بامتياز متغير 50 يورو وحد أقصى 500 يورو، فسيتعين عليك دفع 50 يورو إذا كانت التكاليف أقل من 1,000 يورو (نسبة 5% من التكاليف). وإذا كانت التكاليف تتجاوز 1,000 يورو، فسيكون الحد الأقصى 500 يورو مهما كانت التكاليف.

الحد الأدنى والأقصى للامتياز يساعدان على تقليل التكاليف التي يتحملها المؤمن عليه في حالة الحوادث، ويجعل الميزانية أكثر تحكمًا. من المهم فهم شروطها جيدًا قبل الاشتراك لضمان معرفة ما يتوجب عليك دفعه عند وقوع حادث.

هل يمكن حذف الامتياز في عقد التأمين؟

من الممكن حذف الامتياز في عقد التأمين، لكن ذلك غالبًا يؤدي إلى زيادة في قسط التأمين. إذ بقبولك تحمل جزء من التكاليف عند وقوع حادث، يمكنك الحصول على قسط أقل. لكن، يجب أن تكون جاهزًا لدفع قسط أعلى إذا رغبت في إلغاء الامتياز.

من المهم أن تعرف أن إلغاء الامتياز قد لا يكون ممكنًا في بعض الحالات. بعض شركات التأمين قد تفرض حدًا أدنى للامتياز لا يمكن إزالته. في الحالة، ستدفع الحد الأدنى للامتياز بالإضافة إلى القسط مهما كانت رغبتك في إزالته.

يفضل فهم شروط الامتياز جيدًا قبل الاشتراك لضمان معرفتك بالمبلغ الذي ستتحمله عند وقوع حادث، وإذا رغبت في إزالته، ناقش الأمر مع شركة التأمين لمعرفة مدى إمكانية ذلك وتكاليفه. كما يمكنك مقارنة عروض شركات تأمين أخرى للبحث عن عرض يلغي الامتياز دون رفع القسط بشكل كبير.

ماذا يحدث إذا لم ألتزم بشروط الامتياز (على سبيل المثال، إذا لم أبلغ عن حادث)؟

من المهم الالتزام بشروط الامتياز المنصوص عليها في عقد التأمين الخاص بك حتى لا تتعرض لعقوبات مالية في حال وقوع حادث. إذا لم تلتزم بالشروط، قد ترفض شركة التأمين تغطية التكاليف ويجب عليك دفعها بالكامل.

إليك بعض الأمثلة على ما يمكن أن يحدث إذا لم تلتزم بشروط الامتياز:

- إذا لم تبلغ عن حادث، رغم أن عليك ذلك، قد ترفض الشركة التأمين تغطية التكاليف، ويجب عليك دفعها كاملة.

- إذا لم تلتزم بالمواعيد المحددة للإبلاغ، قد ترفض شركة التأمين تغطية التكاليف أو تفرض امتيازًا إضافيًا.

- إذا لم تتخذ الإجراءات الوقائية الموصى بها، قد ترفض الشركة تغطية التكاليف أو تفرض امتيازًا إضافيًا.

لذا، من المهم فهم شروط الامتياز جيدًا قبل الاشتراك لضمان معرفتك بما ستتحمله في حال وقوع حادث، والالتزام بها لتجنب المشاكل.

هل يطبق الامتياز على جميع ضمانات عقد التأمين الخاص بي أم فقط على بعض منها؟

يُمكن أن يُطبق الامتياز على بعض الضمانات فقط أو على جميعها، وذلك وفقًا لشروط عقد التأمين. من المهم قراءة شروط العقد جيدًا لمعرفة أي الضمانات تشملها الامتياز وتحت أي ظروف.

إليك بعض الأمثلة على الحالات التي يمكن أن يُطبق فيها الامتياز:

- إذا اشتركت في تأمين سيارة بامتياز قدره 150 يورو في حال الضرر للطرف الثالث، يُطبق الامتياز فقط على الضمانات المتعلقة بالأضرار للطرف الثالث (مثل المسؤولية المدنية).

- إذا اشتركت في تأمين سكن بامتياز قدره 50 يورو في حال الحادث، يُطبق الامتياز على جميع الضمانات المتعلقة بالمخاطر المشمولة في عقدك (مثل الحريق، أضرار المياه، السرقة).

يجب فهم شروط الامتياز قبل الاشتراك لضمان معرفة ما ستتحمله في حال الحادث، واختيار الضمانات التي تلبي احتياجاتك بشكل أدق. وإذا كانت لديك شكوك حول تطبيق الامتياز على بعض الضمانات، استشر شركة التأمين أو اقرأ شروط العقد بعناية.

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.