Il principio indennitario in assicurazione: definizione e funzionamento

Il principio indennitario è al centro del funzionamento delle assicurazioni contro i danni ed è una regola universale che disciplina il rapporto tra l’assicuratore e l’assicurato. La sua finalità è semplice ma fondamentale: ripristinare l’assicurato nella situazione finanziaria che aveva prima del verificarsi di un sinistro, senza che ne derivi un improprio impoverimento né un enrichment abusivo. In altri termini, l’indennità deve riparare il danno subito, ma non deve mai superarne il valore reale.

Questo principio si basa su una logica di giustizia contrattuale e di proporzionalità economica, evitando eccessi in entrambi i sensi: un’indennizzazione insufficiente che non coprirebbe la perdita reale, o al contrario un’indennità eccessiva che trasformerebbe l’assicurazione in fonte di profitto.

In pratica, si applica alla maggior parte delle assicurazioni di beni (abitazione, auto, professionali…) e ad alcune assicurazioni di persone, in particolare in caso di danni personali. Si distingue dal principio forfettario, usato nelle assicurazioni di persone (assicurazione sulla vita, decesso, funerali), dove l’importo versato è predeterminato nel contratto, indipendentemente dal danno subito.

Comprendere il principio indennitario è quindi indispensabile per ogni assicurato, poiché determina non solo l’ammontare dell’indennizzo in caso di sinistro, ma anche le condizioni in cui questo viene erogato. È una chiave essenziale per decifrare i meccanismi dell’assicurazione e fare scelte illuminate al momento della sottoscrizione di un contratto.

Definizione del principio indennitario

Secondo l’articolo L121-1 del Codice delle assicurazioni, l’assicurazione relativa ai beni è un contratto di indennizzo. Ciò significa che l’indennità erogata deve sempre corrispondere al valore reale del bene al momento del sinistro, senza possibilità di sovrastima fraudolenta.

L’obiettivo di questo principio è di riprodurre l’assicurato nella sua situazione finanziaria originale, come se il sinistro non fosse mai avvenuto, senza comportare per lui una perdita ingiusta né un profitto abusivo.

In concreto, ciò significa che un assicurato vittima di un sinistro deve ricevere una giusta compensazione che copra il danno, ma che non superi mai l’importo oggettivo della perdita.

Questo principio è quindi una garanzia di giustizia contrattuale tra l’assicuratore e l’assicurato, assicurando un’equità durevole e proteggendo il mercato da eventuali frodi volontarie.

La base legale del principio indennitario

Il principio indennitario trova la sua fonte nel Codice delle assicurazioni, e più precisamente nell’articolo L121-1. Quest’ultimo specifica che l’assicurazione sulla responsabilità è un contratto di indennizzo, e che l’indennità versata all’assicurato non può superare il valore reale del bene assicurato al momento del sinistro.

| 📜 Articolo | 📌 Contenuto essenziale |

|---|---|

| L121-1 | L’indennizzo non può superare il valore reale del bene al momento del sinistro. |

| L121-3 | L’sovraassicurazione fraudolenta comporta la nullità del contratto e sanzioni. |

| L121-4 | Le assicurazioni cumulative non consentono una doppia indennizzazione. |

| L121-5 | L’assicurato rimane il suo stesso assicuratore per l’eccedenza del valore dichiarato. |

Questa base legale garantisce una sicurezza giuridica e un’applicazione uniforme del principio indennitario in Francia.

Confronto con altri principi in assicurazione

Il principio di buona fede

Nell’assicurazione, il principio di buona fede impone all’assicurato una dichiarazione sincera dei rischi al momento della sottoscrizione. Completa il principio indennitario garantendo una relazione trasparente con l’assicuratore.

Il principio di alea

Il contratto di assicurazione si basa sul principio di alea, cioè sull’incertezza riguardo al verificarsi del sinistro. Senza alea, non può esistere un contratto valido, poiché il rischio deve essere incerto e imprevedibile.

Questi principi, associati al principio indennitario, costituiscono i pilastri fondamentali del diritto delle assicurazioni.

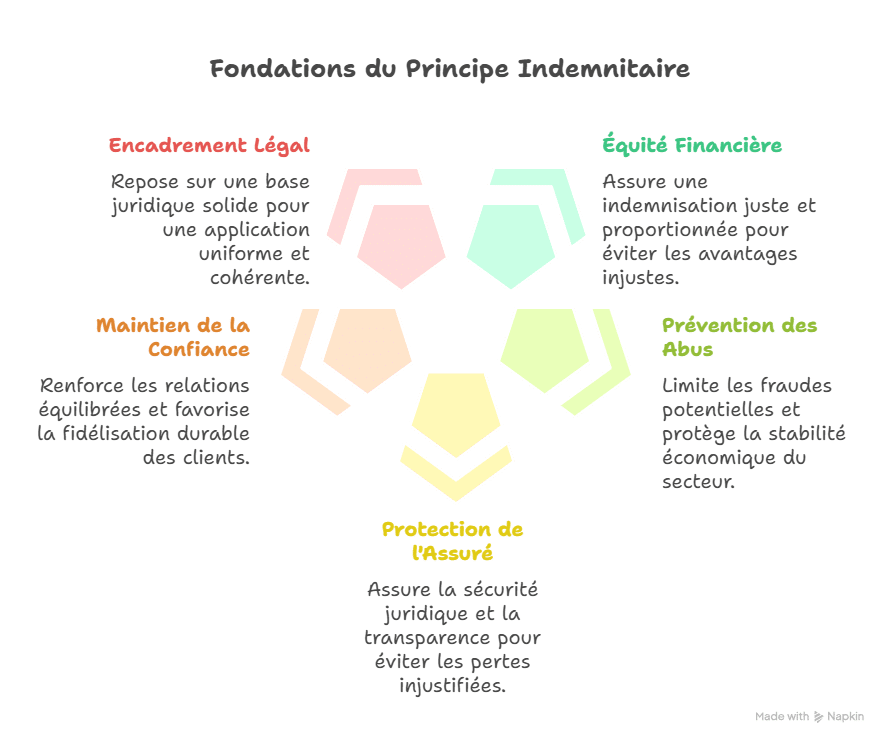

Obiettivi del principio indennitario

Il principio indennitario mira a diversi obiettivi essenziali che garantiscono l’equilibrio del sistema assicurativo. Ha il compito di proteggere gli assicurati tutto mantenendo una stabilità duratura per le compagnie di assicurazione.

| 🎯 Obiettivo | 📋 Spiegazione dettagliata |

|---|---|

| Equità finanziaria | Il principio garantisce un indennizzo giusto e proporzionato al valore reale del danno, per evitare qualsiasi vantaggio ingiusto o sovracompensazione. |

| Prevenzione degli abusi | Permette di limitare le frodi potenziali, come false dichiarazioni o assicurazioni volontarie eccessive, proteggendo così la stabilità economica del settore. |

| Protezione dell’assicurato | Garantisce una sicurezza giuridica e totale trasparenza nella gestione dei sinistri, evitando che l’assicurato subisca una perdita ingiustificata. |

| Mantenimento della fiducia | Attraverso l’applicazione di questo principio, gli assicuratori rafforzano la relazione equilibrata con i loro clienti, favorendo una migliore fidelizzazione duratura. |

| Inquadramento legale | Il principio si basa su una solida base giuridica, iscritta nel Codice delle assicurazioni, che garantisce un’applicazione omogenea e coerente. |

Ogni obiettivo dimostra la volontà di preservare una giustizia equa e una relazione equilibrata tra assicuratore e assicurato. In questo senso, il principio indennitario agisce come uno pilastro fondante del diritto assicurativo, garantendo una pratica sana e un mercato più affidabile e sicuro.

I meccanismi legati al principio indennitario

Il principio indennitario si basa su diversi meccanismi essenziali che regolano l’indennizzo e garantiscono un’applicazione giusta ed equilibrata delle regole assicurative. Questi meccanismi mirano a tutelare gli assicurati onesti e a limitare gli abusi contrattuali.

L’arricchimento senza causa

L’assicurato non può ricevere un’indennità superiore al valore reale della perdita. Questo meccanismo impedisce ogni dichiarazione falsa o tentativo di arricchimento illecito.

Esempio: se un televisore dal valore attuale di 400 € viene distrutto, l’assicurato non può pretendere un’indennità di 800 €, anche se il suo prezzo di acquisto iniziale era più alto. L’indennità deve rimanere proporzionale ed equa.

La surassicurazione

La surassicurazione si verifica quando il valore dichiarato di un bene è superiore al suo valore reale. Può verificarsi di buona fede (errore di stima) o in modo volutamente frodatorio. In entrambi i casi, l’assicuratore non indennizza mai oltre il valore effettivo.

Esempio: se un’abitazione è assicurata per 300.000 € mentre il suo valore reale è di 200.000 €, l’indennità non supererà mai i 200.000 €, anche se il premio pagato è calcolato su una base superiore.

Le assicurazioni cumulative

Un’assicurato può sottoscrivere più contratti di assicurazione per coprire lo stesso bene. In tal caso, è tenuto a informare ogni compagnia interessata per rispettare il principio di trasparenza. Tuttavia, l’indennizzo rimane unico e proporzionato, per evitare una doppia indennizzazione.

Esempio: un’auto assicurata presso due compagnie diverse non darà luogo a un rimborso doppio. Gli assicuratori condividono il costo proporzionalmente, e l’assicurato riceve solo una giusta indennità corrispondente al danno reale

Esempio pratico del principio indennitario

Il principio indennitario si manifesta chiaramente attraverso esempi semplici e concreti. Queste situazioni aiutano a comprendere meglio come si calcola una giusta indennità in base al valore reale del bene.

Esempio 1 : smartphone

Un smartphone acquistato a 1.000 € ha un valore attuale di 500 € al momento del sinistro. L’assicuratore versa solo 500 €, poiché l’indennizzo deve riflettere il valore reale del bene, e non il prezzo iniziale.

Esempio 2 : automobile

Un automobile nuova acquistata a 20.000 € ha subito un incidente tre anni dopo. Il suo valore di mercato è stimato a 12.000 € da un perito. La indennità versata sarà di 12.000 €, e non di 20.000 €, poiché l’assicurazione copre la perdita reale subita e non il prezzo d’acquisto.

Esempio 3 : abitazione

Un mobili antico assicurato viene distrutto in un incendio. Sebbene il suo valore affettivo sia elevato, l’indennizzo corrisponde solo alla sua valore di mercato, stimato a 1.500 €. L’assicurato riceve 1.500 €, rispettando il principio di proporzionalità stretta.

Esempio 4 : assicurazione prestito

Un mutuatario perde il 50 % dei suoi redditi a seguito di un incidente e non può più rimborsare integralmente il suo mutuo. L’assicurazione copre la quota mancante proporzionale alla perdita, cioè 500 € se la rata mensile è di 1.000 €. La indennità viene quindi adeguata equamente in base al danno reale.

Questi esempi dimostrano che il principio indennitario garantisce una giusta riparazione del danno subito, evitando un arricchimento ingiustificato dell’assicurato.

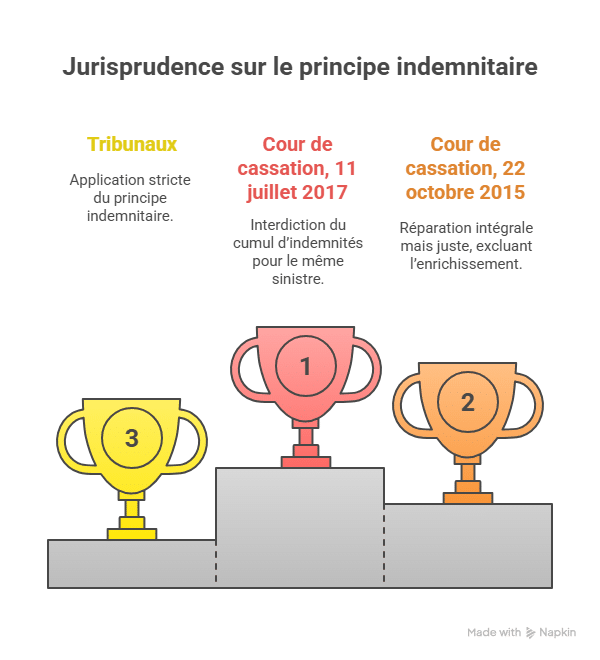

Esempi giurisprudenziali del principio indennitario

La giurisprudenza ricorda frequentemente che l’assicurato non può ricevere un’indennità superiore al suo danno reale.

-

Corte di cassazione, 11 luglio 2017 : la Corte superiore ricorda che il cumulo di indennizzi è interdetto. Un assicurato che ha ricevuto una somma da un organismo non può chiedere una nuova indennità per lo stesso sinistro.

-

Corte di cassazione, 22 ottobre 2015 : la Corte specifica che la riparazione deve essere integrale ma giusta, escludendo ogni arricchimento della vittima oltre il danno subito.

Queste decisioni rafforzano l’idea che il principio indennitario è una nozione vincolante, applicata rigorosamente dai tribunali.

Vantaggi del principio indennitario

Il principio indennitario presenta numerosi vantaggi principali sia per le compagnie di assicurazione che per gli assicurati. Favorisce un sistema più giusto e più affidabile.

1. Un indennizzo equo

Garantisce un indennizzo equo che rispetta la giustizia finanziaria. L’assicurato riceve una somma corrispondente al valore reale del suo bene, permettendo una riparazione proporzionale e trasparente.

2. Una protezione contro gli abusi

Protegge efficacemente contro abusi volontari e dichiarazioni fraudolente. Impedendo all’assicurato di richiedere una somma superiore alla perdita reale, riduce i rischi di frode contrattuale.

3. Una migliore gestione del rischio

Permette agli assicuratori una migliore controllo dei rischi finanziari e assicura una stabilità duratura nella gestione dei contratti. Grazie a questo quadro, le compagnie possono calcolare premi adeguati ed evitare oneri imprevedibili eccessivi.

4. Una maggiore fiducia

Contribuisce a mantenere una fiducia reciproca tra assicuratori e assicurati, garantendo un rapporto equilibrato e leale. Questo clima di trasparenza favorisce la fidelizzazione del cliente e la credibilità del mercato assicurativo.

Questi vantaggi dimostrano che il principio indennitario rappresenta una pietra angolare del diritto assicurativo, poiché combina giustizia economica e protezione giuridica.

Pas le temps de ficher tout le programme ?

Découvre l'E-book de révision avec 100% des cours de 1ère et 2ème année synthétisés. L'outil indispensable, créé par un diplômé, pour valider ton BTS sans stress.

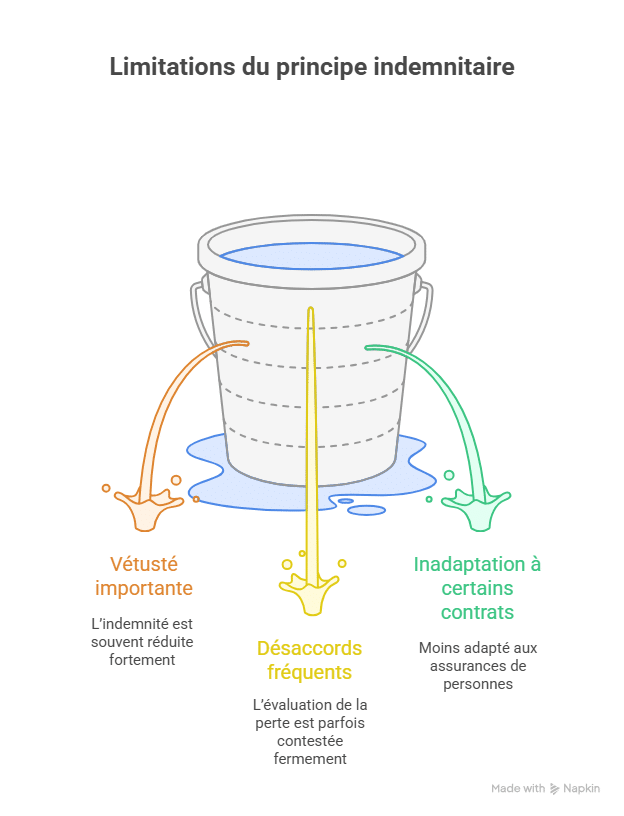

Découvrir l'E-bookLimiti del principio indennitario

Se il principio indennitario garantisce una equità reale, presenta comunque alcune limiti notevoli che possono generare frustrazioni e controversie.

| ⚠️ Limite | 📌 Conseguenza dettagliata |

|---|---|

| Vetusità importante | L’indennità è spesso fortemente ridotta perché considera l’usura naturale del bene. Questo può creare una frustrazione legittima nell’assicurato, soprattutto se il valore d’uso differisce dal prezzo di acquisto iniziale. |

| Disaccordi frequenti | Le perizie svolte dall’assicuratore possono generare contenziosi persistenti, poiché la valutazione della perdita è talvolta contestata fermamente dall’assicurato. Queste divergenze possono portare a una procedura lunga e a tensioni con la compagnia assicurativa. |

| Inadeguatezza a certi contratti | Il principio è meno adatto naturalmente alle assicurazioni di persone, come l’assicurazione sulla vita o sul decesso, che si basano su prestazioni forfettarie. In questi casi, l’applicazione del principio indennitario risulterebbe ingiusta o di difficile funzionalità. |

Questi limiti evidenziano che il principio indennitario, anche se è una nozione centrale, rimane talvolta fonte di disaccordo pratico e richiede alcune inserimenti specifici in relazione al tipo di assicurazione.

Principio indennitario vs principio forfettario

Il principio indennitario e il principio forfettario sono due modalità di indennizzo distinte, che rispondono a logiche differenti a seconda della natura del contratto di assicurazione. Conoscere le loro specificità permette agli assicurati di fare una scelta consapevole adatta alle proprie esigenze.

| 🏷️ Critere | ⚖️ Principio indennitario | 💰 Principio forfettario |

|---|---|---|

| Modalità di indennizzo | Basato sul valore reale del bene al momento del sinistro, senza superare l’ammontare della perdita. | Basato su una somma fissa predeterminata nel contratto, indipendente dal valore reale del danno. |

| Aree coinvolte | Principale applicazione alle assicurazioni di danni materiali, come auto, casa o professionali. | Usato soprattutto nelle assicurazioni di persone, come sulla vita, i funerali o il decesso. |

| Vantaggio principale | Garantisce un indennizzo equo e giusto, proporzionato alla perdita subita. | Offre un indennizzo rapido, semplice e immediato, senza perizie complesse. |

| Limite principale | Può creare contenziosi finanziari legati alle divergenze di valutazione o agli effetti della vetustà. | Può generare una sottocoverura reale, se l’importo forfettario non corrisponde al costo esatto del danno. |

| Esempio concreto | Un’auto acquistata a 20.000 € ha un valore di mercato di 12.000 € in caso di incidente. La indennità sarà di 12.000 €, riflettendo il valore reale. | Una assicurazione funebre prevede un capital garantito di 5.000 €. Alla morte dell’assicurato, i beneficiari ricevono direttamente questa somma forfettaria, indipendentemente dal costo reale delle esequie. |

Applicazione secondo i tipi di assicurazione

Il principio indennitario non si applica in modo identico in tutti i rami dell’assicurazione.

Assicurazione sulla casa

In caso di incendio o danni d’acqua, l’indennizzo copre il valore reale dei mobili o dei beni distrutti. Le compagnie applicano una decrescita legata alla vetustà.

Assicurazione auto

In caso di perdita totale, la copertura si basa sul valore di mercato del veicolo, e non sul prezzo di acquisto iniziale. Alcuni contratti includono un’opzione di valore a nuovo che compensa questa decrescita.

Assicurazione sul prestito

Il principio indennitario compensa solamente la perdita di reddito dell’assicurato. La copertura è proporzionale e non può mai generare un profitto aggiuntivo.

Assicurazioni professionali

Nel contesto di un’azienda, questo principio si applica a tutte le perdite materiali (macchinari, edifici). La indennità deve coprire il danno reale, calcolato tramite perizia.

Procedura di indennizzo

L’applicazione del principio indennitario segue un processo ben definito.

| 🔎 Fase | 📋 Descrizione |

|---|---|

| 1. Dichiarazione del sinistro | L’assicurato informa l’assicuratore tempestivamente dopo l’evento (termine legale di 5 giorni). |

| 2. Perizia dei danni | Un perito incaricato dall’assicuratore valuta il valore reale del bene sinistrato. |

| 3. Calcolo dell’indennità | L’importo viene fissato in funzione del valore d’uso, della vetustà o del valore a nuovo secondo il contratto. |

| 4. Versamento dell’indennità | L’assicuratore indennizza entro un termine regolamentare, rispettando il principio di proporzionalità. |

Questa procedura garantisce una trasparenza totale e una giusta equità per tutte le parti.

Casi particolari ed eccezioni

Il principio indennitario non è universale e presenta alcune precise eccezioni.

-

Assicurazione sulla vita : l’indennità è forfettaria e corrisponde al capitale garantito, indipendentemente dal danno subito.

-

Assicurazione sul decesso o sui funerali : l’indennità è una somma fissa stabilita in anticipo nel contratto.

-

Valore stimato : alcuni contratti prevedono un valore stabilito al momento della sottoscrizione, in particolare per le opere d’arte o i veicoli da collezione.

Queste eccezioni si basano su una logica di forfait predeterminato, e non di riparazione proporzionale.

FAQ sul principio indennitario

Cos’è il principio indennitario in assicurazione?

Il principio indennitario significa che l’indennità pagata dall’assicuratore corrisponde esclusivamente al valore reale della perdita subita, senza creare un profitto per l’assicurato.

Qual è la differenza rispetto al principio forfettario?

Il principio indennitario si basa sul valore del bene al momento del sinistro, mentre il principio forfettario prevede una somma fissa e nota in anticipo, indipendente dal danno.

Il principio indennitario si applica a tutte le assicurazioni?

No, riguarda principalmente le assicurazioni di danno (auto, casa, professionali). Le assicurazioni di persone (vita, decesso, funerali) sono spesso soggette al principio forfettario.

Come viene calcolato l’indennizzo?

L’indennità si calcola sulla base del valore d’uso del bene, considerando la vetustà e le condizioni previste dal contratto di assicurazione.

Conclusione

Il principio indennitario costituisce una regola strutturante del diritto delle assicurazioni, definendo precisamente come deve essere calcolato l’indennizzo dei sinistri. Si basa su un equità economica che impedisce qualsiasi forma di arricchimento ingiustificato o di perdita eccessiva per l’assicurato.

Questo principio garantisce una protezione duratura per privati e imprese, poiché assicura che ogni indennizzo sia giusto e proporzionato al danno realmente subito. In questo modo, rafforza la fiducia reciproca tra le compagnie di assicurazione e i clienti, stabilizzando il mercato assicurativo.

Anche se esistono alcune limitazioni pratiche, in particolare legate alla vetustà dei beni o ai disaccordi nelle perizie, il principio indennitario rimane il pilastro fondante dell’assicurazione di responsabilità civile. La sua corretta applicazione permette di preservare una giustizia contrattuale e una sicurezza giuridica indispensabili alla stabilità del sistema.

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.