El No Pago de la Prima de Seguro: Consecuencias y Soluciones – Regla 10-30-10

En resumen

| 📜 Sección | 📝 Descripción |

|---|---|

| 🛑 Definición | La falta de pago de la prima del seguro se refiere a la incapacidad de pagar la prima en la fecha de vencimiento acordada en el contrato de seguro. |

| 📉 Causas | 1. Dificultades Financieras : Falta de recursos financieros. 2. Olvido : Falta de recordatorios o distracciones. 3. Desconocimiento : Malentendido de las fechas de vencimiento o los importes. 4. Desacuerdo : Insatisfacción con los términos del contrato. |

| ⚠️ Consecuencias | 1. Cancelación del Contrato : Pérdida de cobertura del seguro. 2. Sanciones : Intereses por retraso y otras penalizaciones financieras. |

| 🚗 Regla de 10-30-10 | Regla específica para el seguro de automóvil que permite la cancelación del contrato si las primas no se pagan en los plazos especificados (10 luego 30 luego 10 días). |

| 💡 Soluciones | 1. Elección del Método de Pago : Adaptar el método de pago a la situación financiera. 2. Recordatorios de Pago : Utilizar recordatorios para evitar olvidos. 3. modificación de las Modalidades : Negociar condiciones más flexibles con la aseguradora. 4. Negociación de las Condiciones : Ajustar los términos del contrato para reducir los costos o mejorar la cobertura. |

El incumplimiento en el pago de la prima del seguro es una problemática importante que afecta a muchos asegurados. De hecho, puede suceder que, por diversas razones, una persona no logre pagar su prima de seguro a tiempo. La falta de pago de la prima del seguro puede tener consecuencias graves, tanto para el asegurado como para la aseguradora.

Definición de la Falta de Pago de Prima en Seguro

La falta de pago de prima del seguro se refiere al hecho de no pagar la prima del seguro en la fecha prevista en el contrato de seguro. La prima del seguro es el monto que el asegurado debe pagar a la aseguradora a cambio de la cobertura prevista por el contrato de seguro.

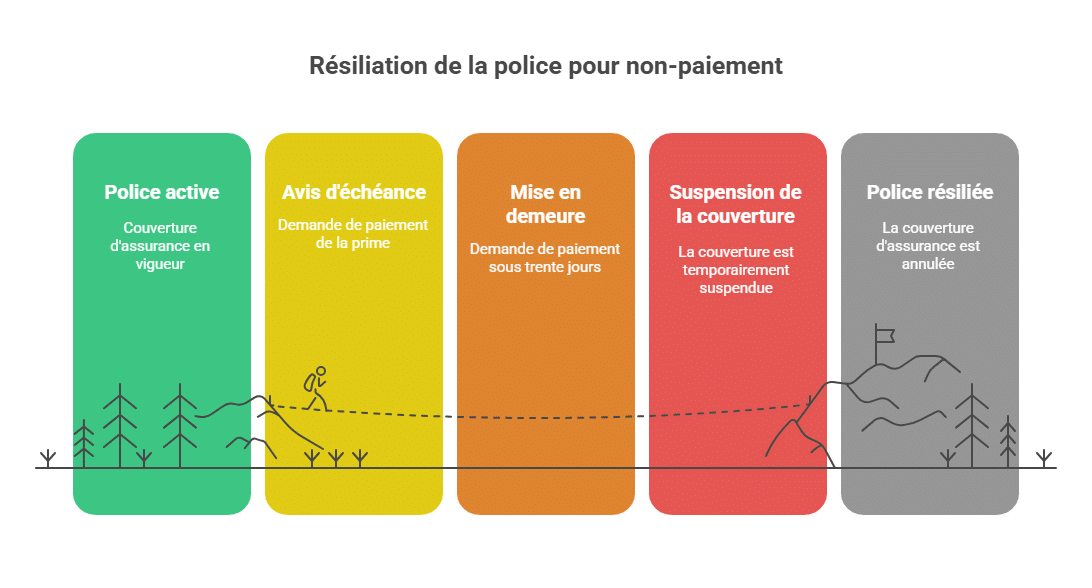

El marco legal de la falta de pago de prima en seguros

La falta de pago de una prima de seguro no se limita solo a dificultades financieras o a un olvido: es una situación regulada por la ley.

📌 Referencias legales

En Francia, es el artículo L.113-3 del Código de Seguros el que establece el procedimiento:

-

Notificación de requerimiento : la aseguradora debe enviar una carta recomendada con acuse de recibo al cliente.

-

Suspensión de las garantías : después de 30 días sin regularización, el seguro se suspende. El asegurado ya no está cubierto.

-

Cancelación definitiva : si después de 10 días adicionales la prima aún no se paga, el contrato se rescinde.

⚠️ Sin cumplir con estos plazos, la cancelación puede ser legalmente impugnada.

📊 Ejemplo concreto

-

Vencimiento previsto: 1 de marzo.

-

Carta de requerimiento enviada el 10 de marzo.

-

Garantías suspendidas a partir del 10 de abril.

-

Cancelación efectiva el 20 de abril si no hay pago.

👉 Este marco protege al asegurado contra una cancelación sorpresiva, al tiempo que proporciona a la aseguradora un marco claro para actuar.

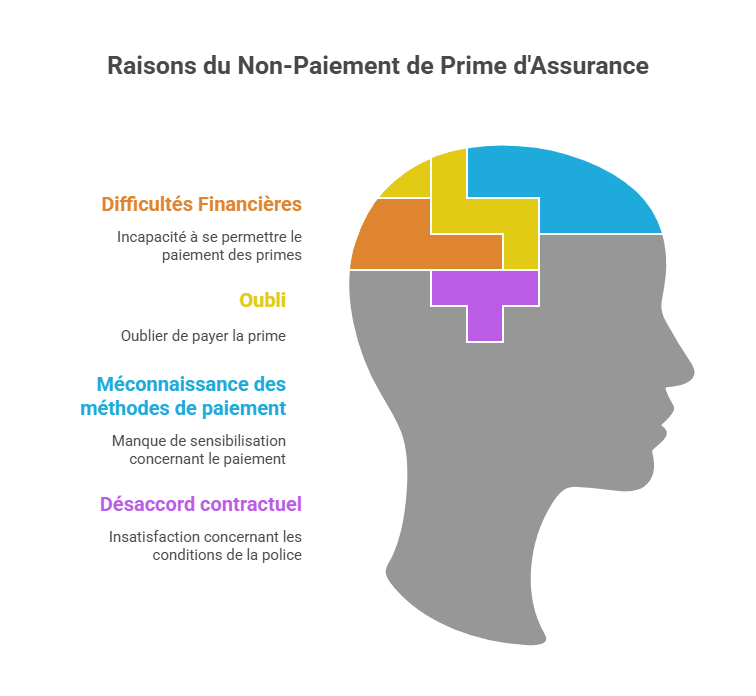

Causas del No Pago de Prima en Seguro

Dificultades Financieras

Una de las principales causas del no pago de prima en seguro es la dificultad para encontrar los medios para pagar esa prima. Los asegurados pueden tener dificultades financieras por diversas razones, como la pérdida de empleo, una baja de ingresos, o gastos imprevistos. Estas situaciones pueden impedirles pagar su prima de seguro a tiempo. Para algunos, el presupuesto ya es ajustado, y añadir una prima de seguro puede ser financieramente inaccesible.

Olvido

Es posible que los asegurados olviden pagar su prima de seguro. Este olvido puede deberse a una impedimento como una enfermedad o un desplazamiento, a una falta de vigilancia, o simplemente a un desconocimiento de las modalidades de pago. Personas con agendas ocupadas o que gestionan varias finanzas pueden fácilmente dejar pasar la fecha de vencimiento. Un simple olvido puede llevar a consecuencias inesperadas y a menudo costosas.

Desconocimiento de las Modalidades de Pago

Puede suceder que los asegurados no conozcan las modalidades de pago de su prima. Por ejemplo, puede que no estén enterados de la fecha de vencimiento de la prima o no conozcan el importe a pagar. Este desconocimiento puede resultar de una comunicación insuficiente por parte de la aseguradora o de una mala comprensión de los términos del contrato. En algunos casos, los asegurados pueden ignorar las opciones disponibles para facilitar el pago, como los domiciliaciones automáticas o pagos parcelados.

Desacuerdo con las Condiciones del Contrato

En algunos casos, los asegurados pueden no pagar su prima porque no están de acuerdo con las condiciones del contrato de seguro. Pueden considerar que las garantías ofrecidas no son suficientes o que el monto de la prima es demasiado alto. Los asegurados también pueden estar insatisfechos con los servicios proporcionados o sentir que no reciben una buena relación calidad-precio. Esta insatisfacción puede llevarlos a retrasar o a rechazar el pago de la prima, esperando obtener una mejor oferta o un ajuste del contrato.

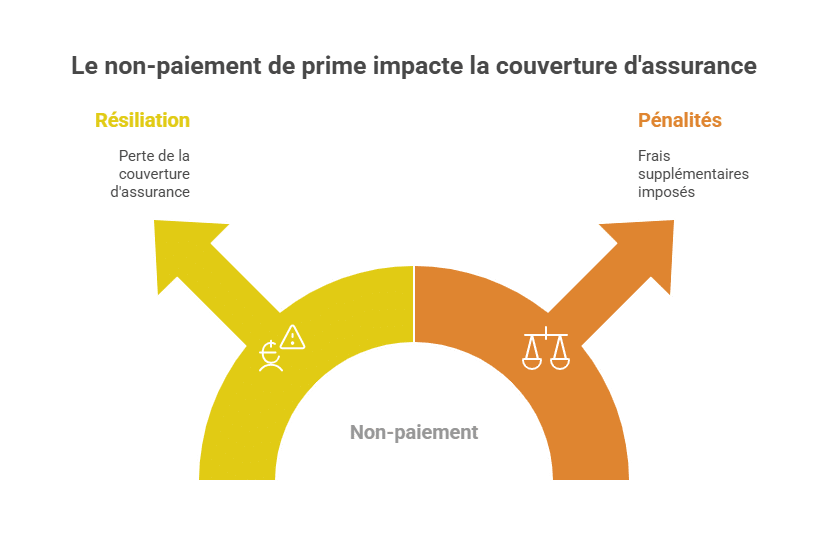

Consecuencias del No Pago de Prima en Seguro

Cancelación del Contrato de Seguro

El incumplimiento en el pago de la prima puede conducir a la resolución del contrato de seguro, lo que significa que el asegurado pierde su cobertura. Esto puede ser muy perjudicial en caso de siniestro, cuando el asegurado necesita beneficiarse de las garantías previstas en su contrato. Sin cobertura, los costes de los daños o reparaciones deben ser asumidos totalmente por el asegurado, lo cual puede tener consecuencias financieras dramáticas. La pérdida de la cobertura también significa que el asegurado ya no puede beneficiarse de la protección contra los riesgos para los cuales inicialmente contrató el seguro.

Pago de Intereses por Retardo o Penalizaciones

El incumplimiento en el pago de la prima puede también conllevar el obligación de pagar intereses por retraso o penalizaciones, lo que puede encarecer significativamente el costo del seguro para el asegurado. Estas penalizaciones son a menudo impuestas para compensar el retraso en el pago y pueden acumularse rápidamente, aumentando así la cantidad total adeudada. Además de la prima impaga, el asegurado debe pagar costos adicionales, lo que puede agravar aún más sus dificultades financieras. Los intereses por retraso también pueden tener un impacto negativo en la relación entre el asegurado y la aseguradora, dificultando futuras negociaciones para condiciones más favorables.

El impacto en el archivo de impagados

Cuando un contrato es resuelto por falta de pago, la aseguradora puede declarar al asegurado en el AGIRA (Asociación para la Gestión de Información sobre Riesgos en Seguros).

Consecuencias directas

-

Dificultad para contratar un nuevo contrato con una aseguradora tradicional.

-

Acceso posible solo a ofertas especializadas, a menudo más caras.

-

Ejemplo: en seguro de auto, el asegurado puede verse obligado a acudir al Bureau Central de Tarificación (BCT) para obtener al menos la responsabilidad civil obligatoria.

Consecuencias financieras

-

Aplicación de sobreprimas (significativos recargos tarifarios).

-

Rechazo a ofertas promocionales o facilidades de pago.

👉 Estar fichado como ‘mala paga’ en seguro es un handicap duradero, a veces durante varios años.

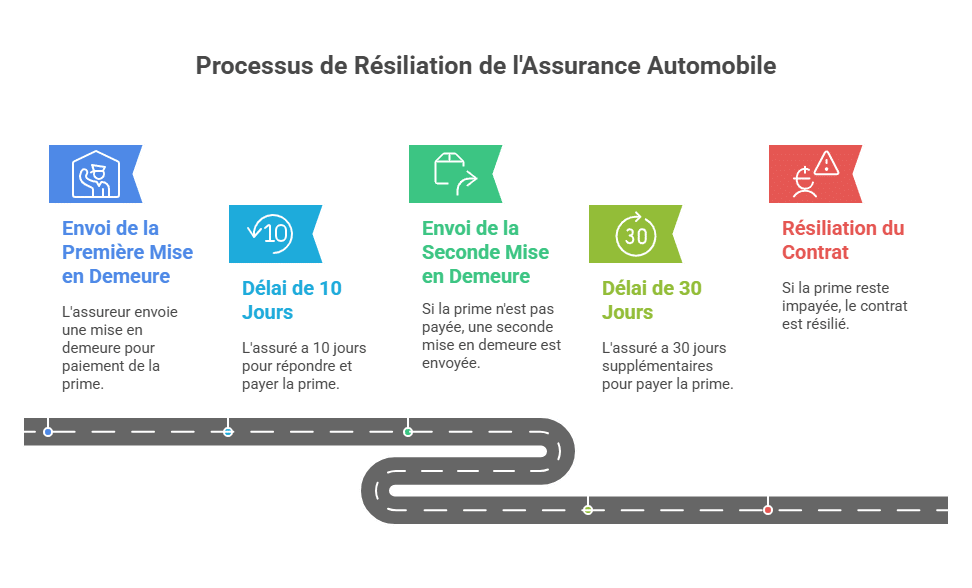

La Regla de 10-30-10 en Seguro de Automóvil

La regla de 10-30-10 es una disposición específica respecto al incumplimiento en el pago de la prima en seguros de automóviles. Permite a la aseguradora cancelar el contrato de seguro si el asegurado no paga su prima en los plazos previstos en el contrato. Según esta regla, la aseguradora primero debe enviar un aviso de requerimiento al asegurado, solicitándole pagar su prima en un plazo de 10 días. Si el asegurado no responde a este requerimiento y no paga su prima en ese plazo, la aseguradora puede enviar un segundo requerimiento pidiéndole pagar en un plazo de 30 días. Si el asegurado no responde ni paga dentro de ese segundo plazo, la aseguradora puede entonces cancelar el contrato de seguro de automóvil. Es importante señalar que la regla de 10-30-10 solo se aplica a contratos de seguro de automóvil y que los plazos de requerimiento y cancelación pueden variar según las pólizas y aseguradoras. Se recomienda consultar con la aseguradora para conocer los detalles de pago y las consecuencias del incumplimiento en el pago.

| Etapa | Acción del Asegurador | Plazo | Consecuencias para el Asegurado |

|---|---|---|---|

| Primera Notificación de Requerimiento | Envío de una notificación de requerimiento para pago de la prima | 10 días | Debe pagar la prima en ese plazo |

| Segunda Notificación de Requerimiento | Envío de una segunda notificación si la prima no se ha pagado | 30 días | Debe pagar la prima en ese plazo |

| Cancelación del Contrato | Cancelación del contrato si la prima aún no se paga | Después de los 30 días | El contrato de seguro se rescinde, pérdida de la cobertura |

Diferencias entre los tipos de seguros

Todos los seguros siguen el Código de Seguros, pero existen algunas particularidades.

Seguro de automóvil

-

Aplicación estricta de la regla de 10-30-10.

-

El asegurado sigue siendo responsable en caso de accidente: deberá indemnizar a las víctimas de su propio bolsillo si el contrato está suspendido.

-

Ejemplo: un accidente material que cuesta 15.000 € puede recaer directamente sobre el asegurado en incumplimiento de pago.

Seguro de vivienda

-

La suspensión conlleva la falta de cobertura en caso de incendio, daño por agua o robo.

-

El riesgo: tener que financiar solo reparaciones que pueden alcanzar decenas de miles de euros.

Seguros de salud y previsión

-

Las garantías (gastos médicos, indemnizaciones diarias) cesan al expirar el plazo legal.

-

Caso particular de los contratos colectivos: algunos prevén plazos específicos o una continuidad temporal de cobertura.

👉 Esto ilustra que el riesgo asociado a la falta de pago varía según el contrato, pero siempre tiene consecuencias graves.

Estudio de caso: una cancelación por falta de pago

Contexto

Un asegurador envió un aviso de vencimiento para una prima a pagar antes del 1 de diciembre de 2019, que cubría el período del 1 de diciembre de 2019 al 30 de noviembre de 2020. Ante la falta de pago, se envió un requerimiento el 23 de diciembre de 2019, solicitando la regularización antes del 21 de enero de 2020.

Suspensión y Rescisión

Como la prima no fue pagada en los treinta días siguientes al requerimiento, las garantías del contrato se suspendieron. Diez días después de esta suspensión y sin pago, el contrato fue rescindido el 31 de enero de 2024, conforme a los plazos legales.

Regularización y Solicitud de Reincorporación

El asegurado regularizó el pago de su prima el 5 de febrero de 2024, tras la rescisión del contrato. Entonces, solicitó la reincorporación del contrato o el reembolso de la prima pagada.

Decisión del Mediador

Según el artículo L.113-3 del Código de Seguros, la garantía puede ser suspendida treinta días después de un requerimiento infructuoso, seguido de una cancelación diez días después de esta suspensión. Un contrato no rescindido puede reactivar sus efectos a mediodía del día siguiente en que se paguen la prima impaga y las que vencen durante la suspensión.

Sin embargo, una vez que el contrato se extingue, el asegurador no está obligado a volver a ponerlo en vigor incluso tras la regularización. En este caso, el asegurador igualmente reembolsó la prima para el período posterior a la rescisión, lo cual no estaba obligado a hacer. El Mediador confirmó que el asegurador no tenía que reactivar el contrato y que el reembolso fue satisfactorio.

La gestión proactiva por parte de las aseguradoras

Contrariamente a lo que se piensa, las aseguradoras no tienen interés en cancelar a todos sus clientes morosos.

Acciones implementadas

-

Recordatorios automáticos por SMS y correos antes de la fecha de vencimiento.

-

Llamadas telefónicas personalizadas por los asesores.

-

Facilidades de pago : fraccionamiento mensual, aplazamientos excepcionales.

-

Ofertas de fidelización : descuentos por pago en línea o mediante domiciliación bancaria.

Ejemplo concreto

Un asegurado retrasado en el pago de su prima de vivienda puede recibir una propuesta de aplazamiento en 3 meses en lugar de una rescisión inmediata. Esto permite a la aseguradora mantener su cliente y al asegurado regularizar su situación.

Soluciones para evitar la falta de pago en primas de seguros

Elegir un método de pago adecuado

Es esencial escoger un método de pago que convenga a sus necesidades financieras para evitar olvidos y garantizar pagos puntuales. Las opciones disponibles son variadas y pueden incluir domiciliación bancaria, pago por cheque, o transferencia bancaria. La domiciliación automática suele ser la mejor opción para quienes desean asegurarse de que su prima se pague regularmente, sin preocuparse por las fechas. Al elegir el método más apropiado para su situación financiera, puede minimizar los riesgos de incumplimiento.

Implementar recordatorios de pago

Los recordatorios de pago ayudan a no olvidar abonar la prima a tiempo, mediante notificaciones previas a cada vencimiento. Pueden ser en forma de SMS, correo electrónico, o alertas por teléfono. Muchas aseguradoras ofrecen este servicio gratuitamente, y puede activarse fácilmente contactando con el asegurador o usando los servicios online. Los recordatorios son útiles especialmente para quienes tienen agendas cargadas o gestionan varios cuentas y pagos simultáneamente.

Modificar las Modalidades de Pago

Si las modalidades actuales no funcionan para usted, puede modificarlas con la aseguradora, solicitando por ejemplo pagos parcelados o en línea. Algunos asegurados prefieren pagos mensuales en lugar de anuales para gestionar mejor su presupuesto. Al discutir sus preferencias con la aseguradora, en general es posible encontrar una solución flexible que permita distribuir los costos de manera más equilibrada durante el año. Los pagos en línea también ofrecen mayor comodidad y rapidez, permitiendo pagar desde cualquier lugar y en cualquier momento.

Negociar las Condiciones del Contrato

Es posible negociar las condiciones del contrato para reducir el monto de las primas o ajustar las garantías según las necesidades. Los asegurados pueden comparar las ofertas de distintos aseguradores para encontrar la mejor relación calidad-precio. Discutiendo con la aseguradora, se puede renegociar aspectos como las franquicias o las coberturas incluídas, para obtener primas más asequibles. También puede ser útil revisar el perfil de riesgo y hacer mejoras que reduzcan las primas, como instalar dispositivos de seguridad en un hogar o mejorar los hábitos de conducción en seguros de auto.

Elegir un método de pago adecuado

-

Domiciliación automática = máxima seguridad.

-

Pago mensual o trimestral = menor esfuerzo presupuestario.

-

Pago anual = posible descuento pero requiere estabilidad financiera.

Implementar recordatorios

-

Alertas SMS o email antes de la fecha límite.

-

Aplicaciones móviles de aseguradoras con notificaciones.

Ajustar el contrato

-

Eliminar coberturas innecesarias.

-

Revisar el nivel de franquicia para reducir la prima.

-

Agrupar varios contratos en una misma compañía para obtener descuentos multi-contratos.

Negociar con su aseguradora

-

Solicitar un aplazamiento excepcional.

-

Discutir una reducción de las garantías temporales.

-

Comparar ofertas para poner en competencia a la aseguradora.

Estudios de casos y estadísticas

Datos numéricos

-

6 % de las resciciones en seguros de autos se deben a falta de pago.

-

En seguro de vivienda, aproximadamente 4 % de los contratos están afectados.

-

El costo medio de una prima impaga es de 350 € para auto y 280 € para vivienda (fuente: France Assureurs).

Ejemplo real

Un asegurado de auto con una prima anual de 420 € impaga vio su contrato rescindido. En un accidente responsable, tuvo que reembolsar 8.500 € en reparaciones de su propio bolsillo.

👉 Estas cifras refuerzan la importancia de pagar las primas a tiempo.

Consejos para estudiantes de BTS Seguros

El incumplimiento en el pago de primas es un caso frecuente en el BTS Seguros, especialmente en la prueba E5 (Gestión de siniestros y relación con clientes).

Puntos clave a recordar

-

Citar el artículo L.113-3 del Código de Seguros.

-

Detallar la regla de 10-30-10 en seguros de autos.

-

Explicar las consecuencias para el asegurado: suspensión, rescisión, fichaje, dificultades para asegurarse de nuevo.

-

Proponer soluciones prácticas adaptadas: fraccionamiento, recordatorios, ajuste de garantías.

👉 Estructurar bien la respuesta en torno a la SWOT de la situación (fortalezas/debilidades/oportunidades/amenazas para el asegurador y el asegurado) es un verdadero plus en el examen.

Conclusión

El incumplimiento en el pago de una prima de seguro no es solo un retraso: es una situación regulada por el derecho, con consecuencias graves (suspensión, rescisión, fichaje). Sin embargo, existen soluciones para prevenir o regularizar los impagos: recordatorios, negociaciones, modos de pago adecuados, o incluso ajuste del contrato.

Para profesionales y estudiantes de seguros, este tema ilustra claramente la importancia de la pedagogía al cliente: explicar, prevenir, acompañar. Porque más allá del riesgo financiero, se trata de mantener la confianza entre el asegurado y su aseguradora.

Preguntas frecuentes – Incumplimiento en el pago de primas

1. ¿Qué es el incumplimiento en el pago de la prima en seguros?

El incumplimiento en el pago de la prima significa no abonar la prima de seguro en la fecha prevista en el contrato. Esto puede deberse a un olvido, dificultades financieras o un desacuerdo con la aseguradora.

2. ¿Qué dice la ley en caso de incumplimiento en el pago?

Según el artículo L.113-3 del Código de Seguros, la aseguradora debe enviar una notificación de requerimiento al asegurado.

-

Después de 30 días, las garantías se suspenden.

-

Después de 10 días adicionales, el contrato puede ser rescindido definitivamente.

3. ¿Cuáles son las consecuencias de no pagar la prima?

Las principales consecuencias son:

-

Suspensión y luego rescisión del contrato.

-

Pérdida de cobertura en caso de siniestro.

-

Pago de intereses por retraso y penalizaciones.

-

Fichaje eventual en las bases de impagados (AGIRA), dificultando la contratación de un nuevo contrato.

4. ¿Cómo evitar un incumplimiento en el pago?

Para prevenir esta situación, se recomienda:

-

Optar por domiciliación bancaria.

-

Establecer recordatorios por SMS o email.

-

Elegir un pago mensual o trimestral adaptado a su presupuesto.

-

Negociar con la aseguradora en caso de dificultades financieras.

5. ¿Qué es la regla de 10-30-10 en seguros de automóviles?

Es una regla específica para los seguros de coches:

-

10 días para regularizar después del primer requerimiento.

-

30 días de suspensión si la prima sigue impaga.

-

10 días después de esta suspensión, el contrato puede ser rescindido.

6. ¿Se puede recuperar un contrato tras rescisión por incumplimiento?

No, una vez rescindido, el contrato no puede volver a ponerse en vigor, incluso si la prima se paga posteriormente.

Por otro lado, la aseguradora debe reembolsar la parte de prima correspondiente al período no cubierto tras la rescisión.

7. ¿Es posible volver a contratar un seguro tras no pagar?

Sí, pero puede ser difícil. El asegurado puede enfrentarse a rechazos o sobrecostos. En seguros de autos, puede acudir al Bureau Central de Tarificación (BCT) para forzar a una aseguradora a cubrirlo al mínimo legal (responsabilidad civil).

8. ¿Cuáles son consejos para estudiantes de BTS Seguros?

En un caso práctico, es necesario:

-

Citar el artículo L.113-3.

-

Explicar la regla de 10-30-10.

-

Detallar las consecuencias para el asegurado y la aseguradora.

-

Proponer soluciones concretas (fraccionamiento, recordatorios, ajuste de garantías).

Para profundizar

https://youtu.be/8dlDNtx0A_Y

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.