概要

| 📜 セクション | 📝 説明 |

|---|---|

| 🛑 定義 | 保険料未払は、契約で合意された支払期日に保険料を支払わないことを指します。 |

| 📉 原因 | 1. 経済的困難:資金不足。 2. 忘却:リマインダーの不足や気散り。 3. 誤認識:支払期日または金額の理解不足。 4. 不満:契約条件に対する不満足。 |

| ⚠️ 影響 | 1. 契約解約:保険適用の喪失。 2. ペナルティ:遅延利息やその他の金銭的罰金。 |

| 🚗 10-30-10ルール | 自動車保険に適用される特定のルールで、指定期間(10日、30日、再び10日)までに保険料が支払われない場合の契約解約を認めるものです。 |

| 💡 解決策 | 1. 支払方法の選択:経済状況に合わせて支払方法を調整。 2. 支払いリマインダー:忘備を防ぐためにリマインダーを使用。 3. 支払い条件の変更:保険会社とより柔軟な条件を交渉。 4. 契約条件の交渉:コスト削減やカバレッジ改善のために契約内容を調整。 |

保険料の 未払い は、多くの被保険者にとって 重要な課題です。実際、さまざまな理由で、被保険者が保険料を期限内に 支払えない場合があります。保険料未払いは、被保険者および保険会社の双方にとって深刻な 結果をもたらす可能性があります。

保険における保険料未払いの定義

保険料未払いとは、契約で定められた支払期日に支払われない保険料のことを指します。保険料は、被保険者が契約に基づき保険会社に支払う金額であり、その対価として契約で定められたカバレッジを提供されます。

保険料未払いに関する法的枠組み

保険料未払いは単なる経済的困難や忘却だけでなく、法律によって規制される状況です。

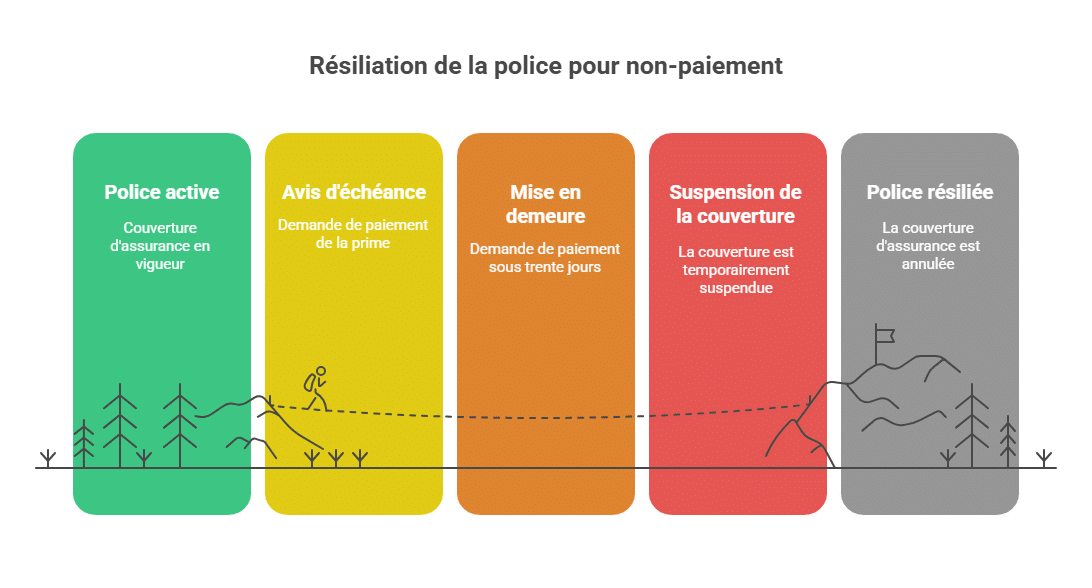

📌 法的参考資料

フランスでは、保険法第L.113-3条が規定する手続きに従います:

-

催促通知:保険会社は、顧客に対し書留郵便で通知を送付します。

-

保証の一時停止:30日以内に支払いがなければ、保険は停止され、被保険者は補償を受けられなくなります。

-

契約の最終解約:さらに10日以内に支払いがなければ、契約は解約されます。

⚠️ これらの期間を遵守しない場合、契約の解約は法的に争点となる可能性があります。

📊 具体例

-

支払期日:3月1日。

-

催促状を3月10日に送付。

-

保証は4月10日から停止。

-

4月20日に支払いがなければ契約は解約される。

👉 この枠組みにより、被保険者は突然の解約から保護されつつ、保険者には明確な行動指針が提供されます。

保険料未払いの原因

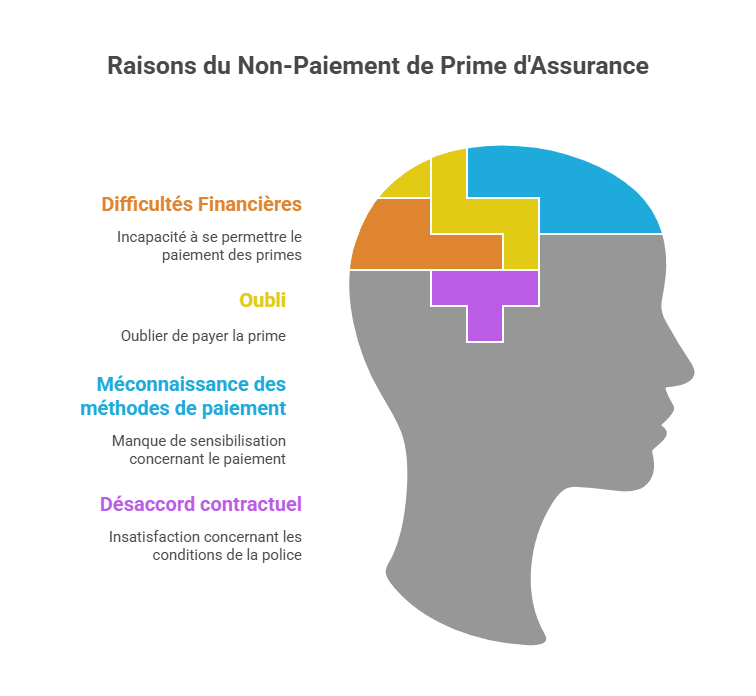

経済的困難

保険料未払いの主な 原因 の一つは、支払能力の 不足 です。被保険者は、失業、収入の減少、予期せぬ支出などの理由により、保険料を期限内に支払えないことがあります。予算がすでに 逼迫 している場合もあり、保険料支払いは経済的に 困難 になることがあります。

忘却

保険料の支払いを 忘れる こともあります。これは、病気や出張などの 妨げ、注意散漫、または支払い方法の 誤理解 による場合があります。忙しいスケジュールや複数の 財政管理 を行っている人は、支払期日を見落としやすくなります。単なる 忘却 であっても、不意の結果や高額な費用につながるおそれがあります。

支払い方法の誤認識

保険料の支払い条件を 理解 していない場合もあります。たとえば、期日や支払額を認識できていなかったり、契約条件の 誤解 が原因となることがあります。十分な連絡やコミュニケーションがない場合や、オプションの支払い方法(自動引き落としや分割払い)について知らされていなかったりすることもあります。

契約条件への不満

一部の被保険者は、契約条件に満足できないために保険料を支払わないことがあります。たとえば、提供される保障内容が十分でないと感じたり、保険料が高すぎると判断したりします。また、サービスの質やコストパフォーマンスに不満を持ち、より良い条件を求めて支払いを遅らせたり拒否したりするケースもあります。

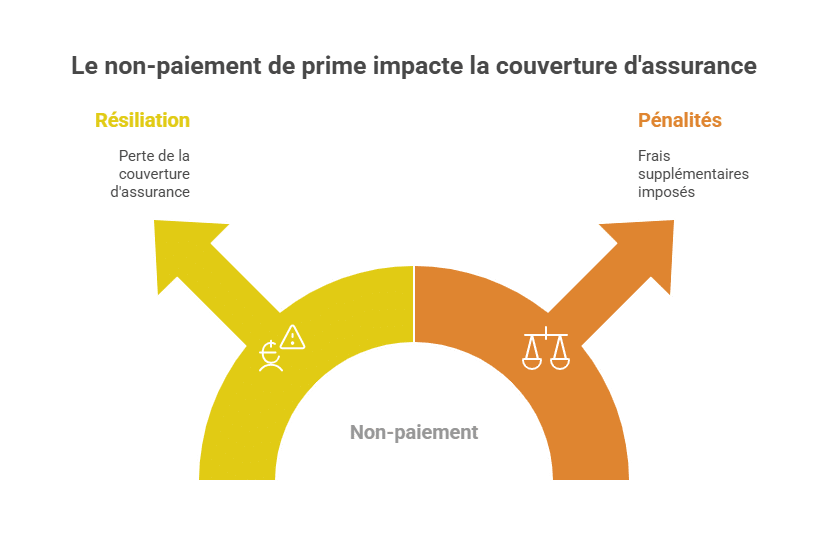

保険料未払いの影響

契約解約

保険料未払いは、契約の解約につながります。これにより、被保険者は保障を失います。これは、事故や損害が発生した際に大きな問題となります。保障の喪失により、損害や修理費用は全額自己負担となり、経済的な悪影響を招く危険性があります。契約喪失は、元々契約で想定されたリスクから保護されなくなることも意味します。

遅延利息や罰金の支払い

保険料未払いは、遅延利息やペナルティの支払いも伴います。これらは保険の総コストを増加させ、被保険者の経済的負担を重くします。遅延利息やペナルティは、支払い遅延を埋め合わせるために科されることが一般的で、すぐに積み重なり、支払総額をかさんさせます。未払いの追加費用は、被保険者の経済的困難をさらに悪化させる要因となります。また、こうした状況は保険会社との関係に悪影響を及ぼし、将来的な条件交渉にも支障をきたす恐れがあります。

未払い記録への影響

契約が未払いにより解約されると、保険会社は被保険者をAGIRA(保険リスク情報管理組合)に登録することがあります。

直接的な影響

-

従来の保険会社で新たに契約を結ぶのが難しくなる。

-

特定の専門的なプランにしか申し込めず、コストが高くなることもある。

-

例:自動車保険において、未払いの場合は中央料金局(BCT)を通じて最低限の義務責任保険に加入せざるを得なくなることもあります。

財務的影響

-

過剰料金(高額な料金の上乗せ)の適用。

-

促進キャンペーンや分割払いの提供の拒否。

👉 保険の「悪い支払者」として記録されることは、長期にわたる不利益をもたらすことがあります。

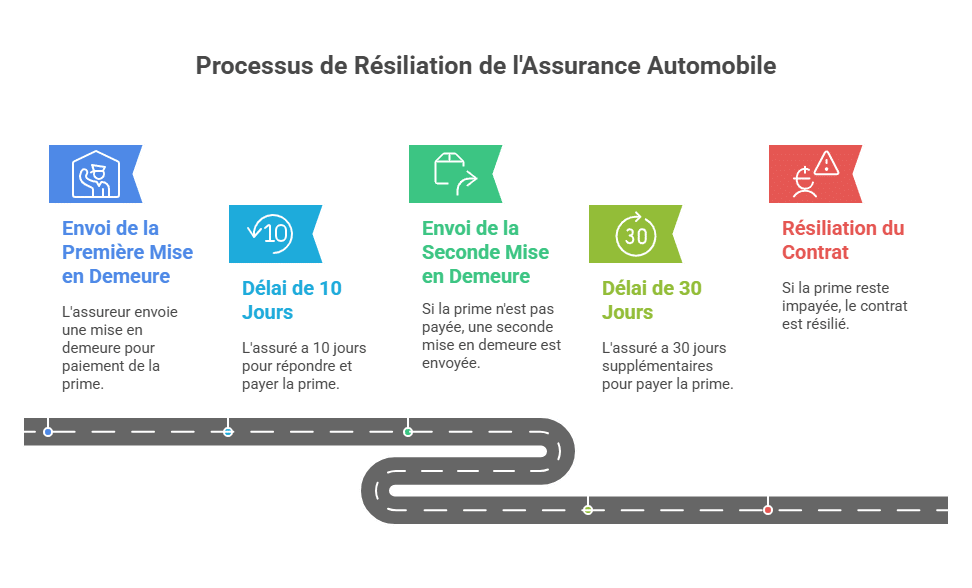

自動車保険の10-30-10ルール

10-30-10ルールは、自動車保険における未払いの特定の規定です。このルールは、保険料が契約の定める期間内に支払われない場合に、保険者が契約を解約できることを認めています。具体的には、保険者は最初に被保険者に催告書を送付し、10日以内に支払うよう求めます。もしこの催告後も支払わない場合は、30日以内に再度催告し、その後も支払わない場合、契約を解約できます。このルールは自動車保険に限定されており、各契約や保険会社によって詳細な期間や条件は異なる場合があります。支払い条件や未払い時の結果については、各自の保険会社に確認することが推奨されます。

| ステップ | 保険者の行動 | 期間 | 被保険者への影響 |

|---|---|---|---|

| 第一催告 | 支払催促の通知 | 10日 | この期間内に支払う必要があります |

| 第二催告 | 2回目の催告通知(支払済みでない場合) | 30日 | この期間内に支払う必要があります |

| 契約解約 | 支払いがされない場合 | 30日後 | 契約は解約され、保障は喪失します |

保険種類別の違い

すべての保険は保険法の規定に従いますが、いくつかの特徴的な違いがあります。

自動車保険

-

ルール10-30-10を厳格に適用します。

-

事故が起きた場合、被保険者は責任を負います:契約停止中でも自己負担で被害者に補償する必要があります。

-

例:車両事故で損害が15,000ユーロの場合、支払義務が未払いであれば直接負担する可能性があります。

住宅保険

-

停止により火災、水害、盗難などの保障がなくなります。

-

リスク:修理費用を自己負担しなければならない場合があり、数万ユーロに達することもあります。

健康・予防保険

-

医療費や日額補償などの保障は、法的期限の経過とともに終了します。

-

特定集団契約の場合、特定の期限や一時的な保障継続を規定していることがあります。

👉 これにより、「未払いによるリスク」は契約内容によって異なりますが、常に深刻な結果を伴います。

ケーススタディ:未払いによる解約事例

背景

保険会社は、2019年12月1日から2020年11月30日までの期間をカバーする保険料の支払通知を送付しました。しかし、支払いがなかったため、2019年12月23日に催促通知が送られ、2020年1月21日までの支払いを求めました。

停止と解約

催促後30日以内に支払いがなかったため、契約の保障は保留となり、その後、2024年1月31日に法的期限通りに解約されました。

調整と復帰請求

被保険者は、2024年2月5日に支払いを完了し、その後、契約の復帰または返金を求めました。

仲裁人の決定

保険法第L.113-3条によると、催促後30日経過し、その後10日以内に解約できるとともに、未払いの保険料とその期間の保険料を支払えば契約は解除後も再効力を持つことがあります。ただし、一度解約された契約は、正規の支払いと共に再び有効になる義務はなく、保険会社は解約後も支払われた保険料の一部を返還しています。仲裁人は、保険会社が契約を再度有効にする義務はないとの判断を下し、返金も適切と認めました。

保険会社の積極的な管理

実は、多くの保険会社は、遅払いの顧客をすべて解約することに関心を持っていません。

実施されている措置

- 自動リマインダー SMSやメールでの支払期日前の通知。

- 担当者によるパーソナルコール。

- 支払い容易化:月払い、例外的な支払い延期など。

- 忠誠心向上の特典:オンライン支払や口座振替による割引。

具体例

住居保険の未払い者には、即時解約の代わりに3ヶ月の分割払いを提案することもあり、保険会社は顧客を失わずに済み、被保険者は状況を改善できます。

保険料未払いを避けるための解決策

適切な支払い方法を選択

重要なのは、自分の資金状況に合った支払方法を選び、忘却を防ぎ、期日通りの支払いを確実にすることです。利用可能な支払方法は多様で、自動引き落とし、小切手、銀行振込などがあります。自動引き落としは、確実に定期的に支払いを行いたい人にとって最適な方法です。適切な支払方法を選ぶことで、未払いリスクを最小限に抑えることができます。

支払いリマインダーを設定

通知によるリマインダーは、期日を見逃さずに支払いを行う助けとなります。SMSやメール、電話アラートなどの形式で設定できます。多くの保険会社はこのサービスを無料で提供しており、連絡やオンラインサービスを通じて簡単に利用できます。特に忙しいスケジュールや複数の口座や支払いを管理している人にとって便利です。

支払い条件の変更

もし現行の支払方法が合わない場合は、保険会社と相談して分割払いやオンライン支払いに変更することも可能です。月払いを希望する人もいます。柔軟な条件を設定することで、年間の支出をよりバランスよく分散でき、支払いの負担を軽減できます。オンライン支払いは、場所や時間を問わず素早く、安全に行えるメリットもあります。

契約条件の交渉

保険契約の条件を交渉して、保険料を低減させたり、保障内容を調整したりすることも可能です。複数の保険会社のオファーを比較し、コストパフォーマンスの良い契約を選ぶことが重要です。保険会社と直接交渉し、フランチャイズや保障範囲の調整を行うことで、より手頃な保険料を実現できます。リスクプロファイルの見直しや、セキュリティ設備の設置や管理習慣改善による割引も検討できます。

適切な支払い方法の選択

自動引き落とし = 最大の安心感。

月次または四半期ごとの支払い = 予算負担の軽減。

年間支払い = 割引の可能性あり。ただし、十分な資金管理が必要です。

リマインダーの設定

支払期日前のSMSやメール通知。

通知機能付きのスマートフォンアプリ。

契約内容の調整

不要な保障の削除。

フランチャイズレベルの見直しで保険料を削減。

複数契約を同じ保険会社にまとめてマルチ契約割引を受ける。

保険会社との交渉

例外的な分割支払いを申請。

一時的な保障内容の削減に関する交渉。

競合他社のオファーと比較し、自社の保険を相対的に優位に調整。

事例と統計

数字のデータ

6 %の自動車保険の解約は未払いに起因。

住宅保険では、約 4 %の契約に関係しています。

未払いの平均保険料は、自動車は350ユーロ、住宅は280ユーロです(出典:France Assureurs)。

実例例

年間保険料420ユーロの自動車保険の未払いにより契約が解約された例です。責任事故では、8,500ユーロの修理費用を自己負担で支払う必要がありました。

👉 これらの数字は、保険料を期限内に支払う重要性を強調しています。

学生向け|保険科目の非支払いに関するアドバイス

保険料未払いは、BTS保険コースの実務的な頻出ケースであり、特にE5(事故管理と顧客関係)試験でよく出題されます。

押さえるべきポイント

保険法第L.113-3条を引用。

自動車保険の10-30-10ルールの詳細を説明。

被保険者への影響:停止、解約、記録、再保険の難しさを解説。

実用的な解決策を提案:分割、リマインダー、保障内容の調整など。

👉 状況のSWOT分析(強み/弱み/機会/脅威)に基づき、回答を明確に構築することは、試験での大きな武器となります。

結論

保険料の未払いは単なる遅延ではなく、法的枠組みに基づいた深刻な状況です。停止や解約、記録への登録といった結果をもたらします。ただし、リマインダーや交渉、支払方法の工夫、契約の調整といった解決策も存在し、未払いの予防や是正に役立ちます。

専門家や学生にとっても、このテーマは、顧客教育の重要性を示しています。説明、予防、サポートの役割を果たし、経済的リスクを超えた、被保険者と保険会社の信頼関係を守ることにもつながります。

FAQ – 保険料未払

1. 保険料未払いとは何ですか?

保険料未払いは、契約で定められた支払期日に支払われないことを意味します。忘却や経済的困難、保険会社との意見の相違が原因となる場合があります。

2. 法律上の規定は何ですか?

保険法第L.113-3条に従い、保険会社は被保険者に催促通知を送付します:

30日を経過すると保証が停止されます。

さらに10日後に契約が最終的に解約されることがあります。

3. 未払いの主な影響は何ですか?

主な影響は次のとおりです:

契約の一時停止と解約。

事故時の保障喪失。

遅延利息やペナルティの支払い。

記録への登録(AGIRA)により、新たな契約の難しさが生じる可能性があります。

4. どうすれば未払いを避けられますか?

回避策としては、次のとおりです:

自動引き落としを選択。

SMSやメールによるリマインダーを設定。

月次または trimestrial 支払いに調整。

経済的困難の場合は保険会社と交渉。

5. 10-30-10ルールとは何ですか?

これは、自動車保険に特有のルールです:

-

最初の催促後10日以内に支払いを行う必要があります。

-

支払い遅延により30日間の保険停止が適用されます。

-

停止後10日以内に契約を解約できることがあります。

6. 解約後も契約を復活させることはできますか?

いいえ。一度解約された契約は、支払い後に再び有効にできません。ただし、保険会社は、未払い期間の保険料を払い戻す義務があります。

7. 未払い後に再び保険に加入可能ですか?

はい、可能ですが難しい場合もあります。拒否や追加料金の対象となることもあります。自動車保険の場合、中央料金局(BCT)に申し立てて、最低限の法定責任カバレッジだけを確保することも可能です。

8. 保険学生向けのアドバイスは何ですか?

実務的なケースでは、次の点に注意します:

保険法第L.113-3条を引用。

10-30-10ルールの詳細を説明。

影響(停止、解約、登録、再保険の難しさ)を解説。

具体的な解決策(分割、リマインダー、保障調整)の提案。

さらに詳しく

https://youtu.be/8dlDNtx0A_Y

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.