O Não Pagamento do Prêmio de Seguro: Consequências e Soluções – Regra 10-30-10

Resumo

| 📜 Seção | 📝 Descrição |

|---|---|

| 🛑 Definição | O não pagamento do prêmio de seguro refere-se à falha de pagar o prêmio na data acordada no contrato de seguro. |

| 📉 Causas | 1. Dificuldades Financeiras : Falta de recursos financeiros. 2. Esquecimento : Falta de lembretes ou distrações. 3. Desconhecimento : Compreensão inadequada dos vencimentos ou valores. 4. Desacordo : Insatisfação com os termos do contrato. |

| ⚠️ Consequências | 1. Rescisão do Contrato : Perda da cobertura de seguro. 2. Penas : Juros de atraso e outras penalidades financeiras. |

| 🚗 Regra dos 10-30-10 | Regra específica para o seguro de automóveis que permite a rescisão do contrato se os prêmios não forem pagos dentro dos prazos especificados (10, depois 30, depois 10 dias). |

| 💡 Soluções | 1. Escolha do Método de Pagamento : Adaptar o método de pagamento à situação financeira. 2. Lembretes de Pagamento : Utilizar lembretes para evitar esquecimentos. 3. Alteração das Modalidades : Negociar condições mais flexíveis com o segurador. 4. Negociação das Condições : Ajustar os termos do contrato para reduzir custos ou melhorar a cobertura. |

O não pagamento do prêmio de seguro é uma questão importante que afeta muitos segurados. De fato, pode acontecer que, por diversas razões, uma pessoa não consiga pagar seu prêmio de seguro a tempo. O não pagamento do prêmio de seguro pode ter consequências graves, tanto para o segurado quanto para a seguradora.

Definição do Não Pagamento de Prêmio em Seguro

O não pagamento de prêmio de seguro refere-se ao fato de não pagar o prêmio de seguro devido na data prevista no contrato de seguro. O prêmio de seguro é o valor que o segurado deve entregar ao segurador em troca da cobertura prevista pelo contrato de seguro.

O quadro legal do não pagamento de prêmio em seguro

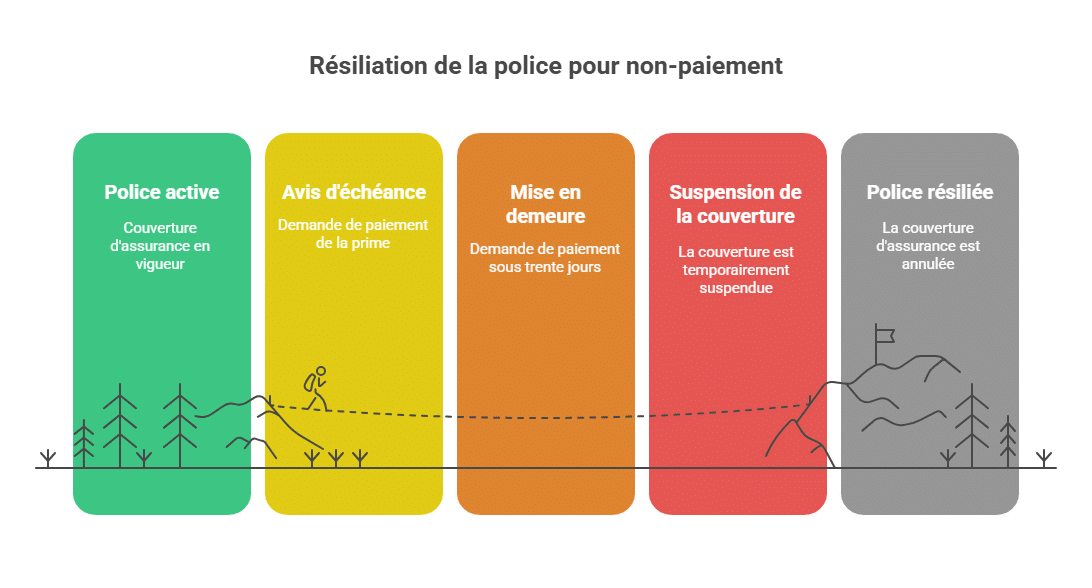

O não pagamento de uma única parcela de prêmio não é apenas uma dificuldade financeira ou um esquecimento: trata-se de uma situação regulada por lei.

📌 Referências legais

Na França, é o artigo L.113-3 do Código de Seguros que estabelece o procedimento:

-

Notificação formal : o segurador deve enviar uma carta registrada com aviso de recebimento ao cliente.

-

Suspensão das garantias : após 30 dias sem regularização, o seguro é suspenso. O segurado não está mais protegido.

-

Rescisão definitiva : se ao final de 10 dias adicionais a parcela ainda não for paga, o contrato é rescindido.

⚠️ Sem o cumprimento desses prazos, a rescisão pode ser contestada juridicamente.

📊 Exemplo prático

-

Prazo previsto: 1º de março.

-

Carta de notificação enviada em 10 de março.

-

Garantias suspensas a partir de 10 de abril.

-

Rescisão efetiva em 20 de abril se não houver pagamento.

👉 Este quadro protege o segurado contra uma rescisão abrupta, ao mesmo tempo em que fornece ao segurador uma estrutura clara para agir.

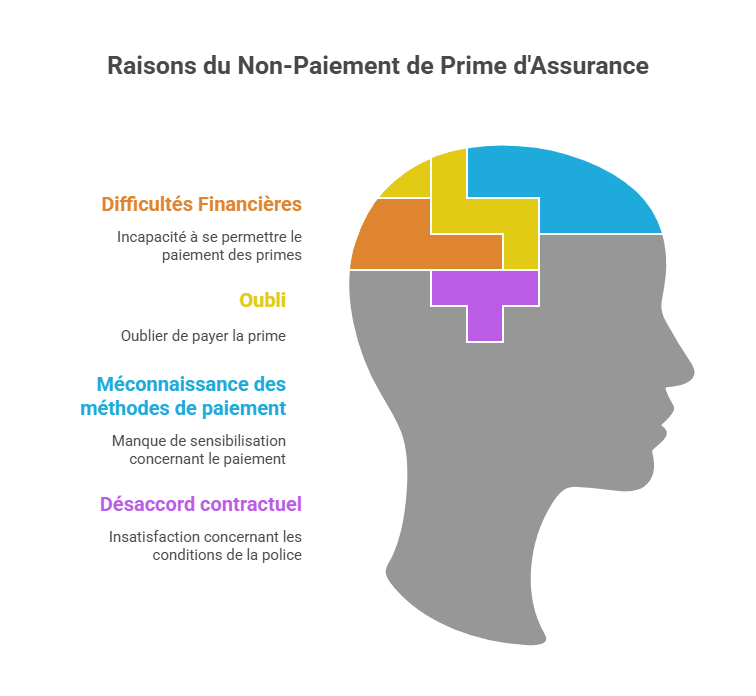

Causes do Não Pagamento de Prêmio em Seguro

Dificuldades Financeiras

Uma das principais causas do não pagamento de prêmio em seguro é a dificuldade de encontrar os meios de pagar esse prêmio. Os segurados podem enfrentar dificuldades financeiras por várias razões, como a perda de emprego, uma queda na renda ou despesas imprevistas. Essas situações podem impedi-los de pagar seu prêmio de seguro a tempo. Para alguns, o orçamento já está estrangulado, e a adição de um prêmio de seguro pode ser financeiramente inacessível.

Esquecimento

Às vezes, os segurados esquecem de pagar seu prêmio de seguro. Esse esquecimento pode ser devido a uma impedimento como uma doença ou deslocamento, a uma falta de vigilância, ou simplesmente a um desconhecimento das modalidades de pagamento. Pessoas com uma agenda sobrecarregada ou que gerenciam várias finanças podem facilmente deixar passar a data de vencimento. Um simples esquecimento pode levar a consequências inesperadas e frequentemente custosas.

Desconhecimento das Modalidades de Pagamento

Às vezes, os segurados não conhecem as modalidades de pagamento do seu prêmio de seguro. Por exemplo, podem não estar cientes da data de vencimento do prêmio ou do montante a ser pago. Esse desconhecimento pode resultar de uma comunicação insuficiente por parte do segurador ou de uma má compreensão dos termos do contrato. Em alguns casos, os segurados podem ignorar as opções disponíveis para facilitar o pagamento, como débitos automáticos ou pagamentos parcelados.

Desacordo com as Condições do Contrato

Em alguns casos, os segurados podem não pagar seu prêmio de seguro porque discordam das condições do contrato de seguro. Podem, por exemplo, considerar que as garantias oferecidas não são suficientes ou que o valor do prêmio é excessivamente alto. Os segurados também podem ficar insatisfeitos com os serviços fornecidos ou sentir que não obtêm uma boa relação custo-benefício. Essa insatisfação pode levá-los a adiar ou a recusar o pagamento do prêmio, esperando obter uma melhor oferta ou um ajuste no contrato.

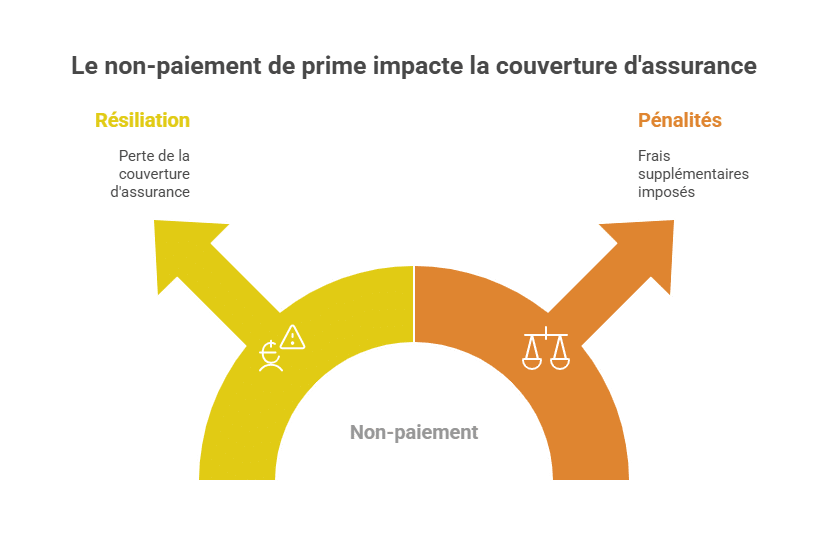

Consequências do Não Pagamento de Prêmio em Seguro

Rescisão do Contrato de Seguro

O não pagamento do prêmio de seguro pode levar à rescisão do contrato de seguro, o que significa que o segurado perde sua cobertura. Isso pode ser muito prejudicial em caso de sinistro, quando o segurado necessita beneficiar-se das garantias previstas em seu contrato de seguro. Sem cobertura, os custos dos danos ou reparações devem ser suportados inteiramente pelo segurado, o que pode ter consequências financeiras drásticas. A perda da cobertura também significa que o segurado não pode mais se beneficiar da proteção contra riscos pelos quais inicialmente contratou o seguro.

Pagamento de Juros de Atraso ou Penalidades

O não pagamento do prêmio de seguro também pode resultar no pagamento de juros de atraso ou penalidades, o que pode aumentar consideravelmente o custo do seguro para o segurado. Essas penalidades são frequentemente impostas para compensar o atraso no pagamento e podem sacar rapidamente, aumentando assim o valor total devido. Além do prêmio não pago, o segurado também deve pagar taxas adicionais, o que pode agravar ainda mais suas dificuldades financeiras. Os juros de atraso também podem impactar negativamente a relação entre o segurado e a seguradora, dificultando futuras negociações para condições mais favoráveis.

O impacto no cadastro de inadimplentes

Quando um contrato é rescindido por não pagamento, a seguradora pode declarar o segurado na AGIRA (Associação para Gestão das Informações sobre Risco em Seguros).

Consequências diretas

-

Dificuldade de contratar um novo contrato com uma seguradora convencional.

-

Acesso possível apenas a ofertas especializadas, muitas vezes mais caras.

-

Exemplo: em seguro de automóvel, o segurado pode precisar recorrer ao Bureau Central de Tarifação (BCT) para obter ao menos a responsabilidade civil obrigatória.

Consequências financeiras

-

Aplicação de superprêmios (majorantes tarifários importantes).

-

Recusa de ofertas promocionais ou de facilidades de pagamento.

👉 Estar cadastrado como « mau pagador » em seguros é uma desvantagem duradoura, às vezes por vários anos.

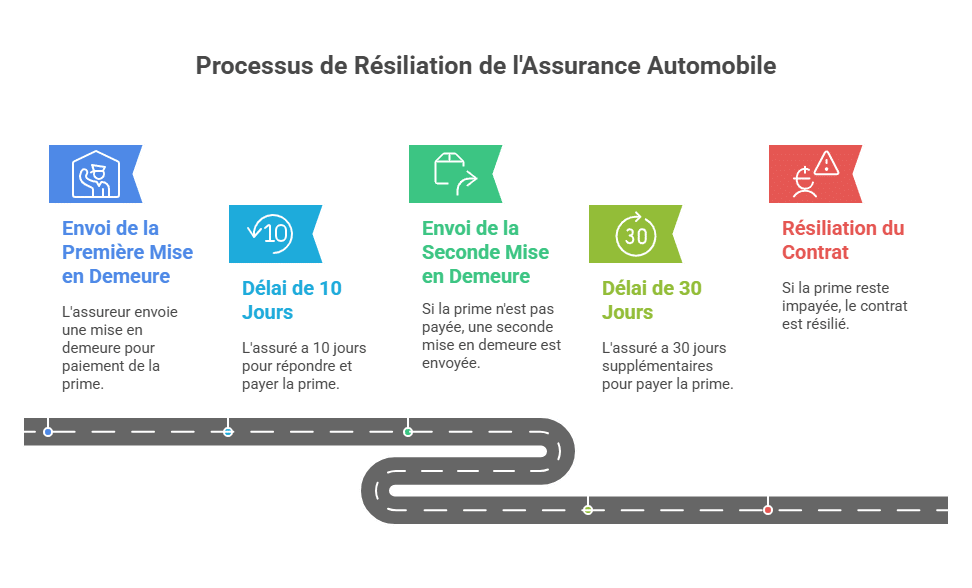

A Regra dos 10-30-10 em Seguro Automóvel

A regra dos 10-30-10 é uma disposição específica relativa ao não pagamento do prêmio em seguro de automóveis. Ela permite à seguradora rescindir o contrato de seguro automotivo se o segurado não pagar seu prêmio dentro dos prazos previstos no contrato. Segundo essa regra, a seguradora deve primeiro enviar uma advertência formal ao segurado, solicitando o pagamento do prêmio de seguro em um prazo de 10 dias. Se o segurado não responder a essa advertência e não pagar seu prêmio nesse prazo, a seguradora pode enviar uma segunda advertência solicitando o pagamento em um prazo de 30 dias. Se o segurado não responder a essa segunda advertência e continuar sem pagar seu prêmio nesse prazo, a seguradora pode então rescindir o contrato de seguro automotivo. É importante notar que a regra dos 10-30-10 aplica-se apenas a contratos de seguro automotivo e que os prazos de advertência e rescisão podem variar dependendo dos contratos de seguro e das seguradoras. Assim, recomenda-se consultar seu segurador para conhecer as modalidades de pagamento e as consequências do não pagamento do prêmio em seguro.

| Etapa | Ação da Seguradora | Prazo | Consequências para o Segurado |

|---|---|---|---|

| Primeira Notificação Formal | Envio de uma notificação formal de pagamento do prêmio | 10 dias | Deve pagar o prêmio nesse prazo |

| Segunda Notificação Formal | Envio de uma segunda notificação caso o prêmio não seja pago | 30 dias | Deve pagar o prêmio nesse prazo |

| Rescisão do Contrato | Rescisão do contrato se o prêmio ainda não for pago | Após 30 dias | Contrato de seguro rescindido, perda da cobertura |

Diferenças entre os tipos de seguros

Todos os seguros seguem o Código de Seguros, mas algumas particularidades existem.

Seguro de automóveis

-

Aplicação rigorosa da regra dos 10-30-10.

-

O segurado continua responsável em caso de acidente: ele deverá indenizar as vítimas do próprio bolso se o contrato for suspenso.

-

Exemplo: um acidente material que custe 15.000 € pode recair diretamente sobre o segurado inadimplente.

Seguro de residência

-

A suspensão impede a cobertura em caso de incêndio, dano por água ou roubo.

-

Risco: ter que financiar sozinho reparos que podem atingir dezenas de milhares de euros.

Seguro de saúde e previdência

-

As garantias (custos médicos, indenizações diárias) cessam ao final do prazo legal.

-

Caso particular dos contratos coletivos: alguns prevêem prazos específicos ou continuidade da cobertura temporária.

👉 Isso mostra que o risco relacionado ao não pagamento varia de acordo com o contrato, mas que sempre tem consequências pesadas.

Estudo de Caso: Uma Rescisão por Não Pagamento

Contexto

Um segurador enviou um aviso de vencimento para uma parcela a ser paga antes de 1º de dezembro de 2019, cobrindo o período de 1º de dezembro de 2019 a 30 de novembro de 2020. Na ausência de pagamento, uma notificação formal foi enviada em 23 de dezembro de 2019, solicitando a regularização antes de 21 de janeiro de 2020.

Suspensão e Rescisão

Como o prêmio não foi pago nos trinta dias seguintes à notificação formal, as garantias do contrato foram suspensas. Dez dias após essa suspensão e ainda sem pagamento, o contrato foi rescindido em 31 de janeiro de 2024, de acordo com os prazos legais.

Regularização e Pedido de Reativação

O segurado regularizou o pagamento do prêmio em 5 de fevereiro de 2024, após a rescisão do contrato. Então, solicitou a recondução do contrato ou o reembolso do valor pago.

Decisão do Mediador

De acordo com o artigo L.113-3 do Código de Seguros, a garantia pode ser suspensa trinta dias após uma notificação formal infrutífera, seguida de uma rescisão dez dias após essa suspensão. Um contrato não rescindido pode retomar seus efeitos ao meio-dia do dia seguinte ao pagamento da parcela em atraso e das parcelas durante a suspensão.

No entanto, uma vez que o contrato extinto, o segurador não precisa restituí-lo em vigor mesmo após regularização. Nesse caso, o segurador reembolsou a parcela referente ao período posterior à rescisão, o que não era obrigado a fazer. O Mediador confirmou que o segurador não tinha obrigação de reativar o contrato e que o reembolso foi satisfatório.

A gestão pró-ativa pelas seguradoras

Contrariamente ao que se pensa, as seguradoras não têm interesse em rescindir todos os seus clientes inadimplentes.

Ações implementadas

- Lembretes automáticos por SMS e e-mails antes do vencimento.

- Chamadas telefônicas personalizadas pelos agentes.

- Facilidades de pagamento : parcelamento mensal, adiamentos excepcionais.

- Ofertas de fidelização : descontos para pagamentos online ou por débito automático.

Exemplo prático

Um segurado inadimplente na sua parcela de habitação pode receber uma proposta de parcelamento em 3 meses ao invés de uma rescisão imediata. Isso permite que a seguradora mantenha seu cliente e que o segurado regularize sua situação.

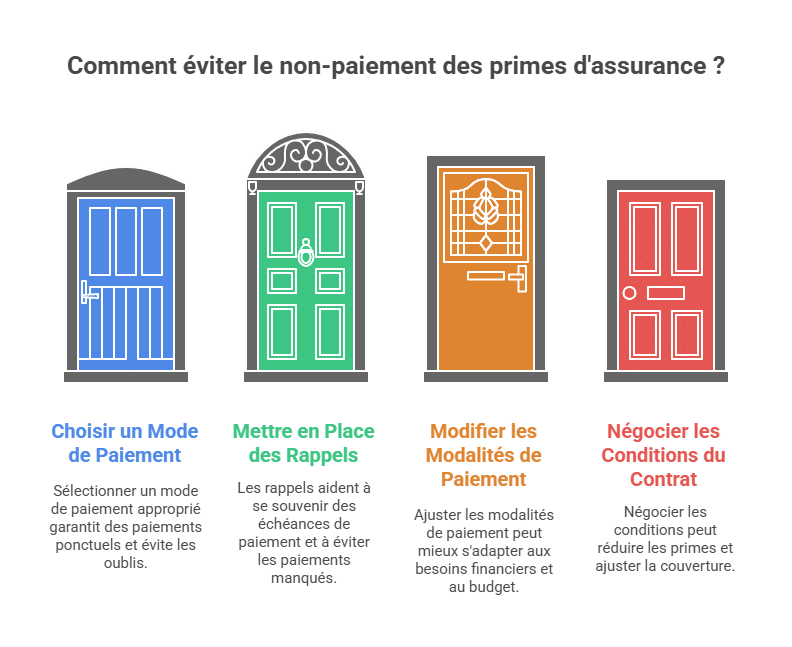

Soluções para Evitar o Não Pagamento de Prêmio em Seguro

Escolher um Método de Pagamento Adequado

É fundamental escolher um método de pagamento que atenda às suas necessidades financeiras para evitar esquecimentos e garantir o pagamento pontual dos prêmios. As opções disponíveis incluem habilitação automática, pagamento por cheque, ou transferência bancária. A habilitação automática costuma ser a melhor solução para quem deseja garantir que seu prêmio seja pago regularmente, sem preocupação com as datas de vencimento. Ao escolher o método mais adequado à sua situação financeira, você pode minimizar os riscos de inadimplência.

Implementar Lembretes de Pagamento

Os lembretes de pagamento ajudam a não esquecer de pagar o prêmio de seguro em tempo, recebendo notificações antes de cada vencimento. Esses lembretes podem ser enviados por mensagem SMS, e-mail ou alertas telefonicos. Muitos seguradores oferecem esse serviço gratuitamente, podendo ser ativado facilmente entrando em contato com seu segurador ou usando os serviços online. Os lembretes de pagamento são especialmente úteis para quem tem agendas apertadas ou gerencia várias contas e pagamentos simultaneamente.

Modificar as Modalidades de Pagamento

Se as modalidades atuais de pagamento não atendem às suas necessidades, é possível alterá-las com o segurador, por exemplo, solicitando pagamentos parcelados ou online. Alguns segurados preferem pagamentos mensais ao invés de anuais para melhor gerenciar seu orçamento. Ao discutir suas preferências com seu segurador, muitas vezes é possível encontrar uma solução flexível que permita distribuir custos de forma mais equilibrada ao longo do ano. Pagamentos online também oferecem maior comodidade e rapidez, permitindo que os segurados efetuem os pagamentos de qualquer lugar e a qualquer momento.

Negociar as Condições do Contrato

É possível negociar as condições do contrato de seguro para reduzir o valor dos prêmios ou ajustar as garantias de acordo com suas necessidades. Os segurados podem comparar as ofertas de diferentes seguradoras para encontrar aquela que oferece a melhor relação custo-benefício. Ao conversar com seu segurador, pode-se re-negociar certos aspectos do contrato, como as franquias ou os tipos de coberturas incluídas, para obter uma parcela mais acessível. Também pode ser benéfico revisar seu perfil de risco e fazer melhorias que possam diminuir os custos, como a instalação de dispositivos de segurança na residência ou a melhora dos hábitos de condução no caso de seguro de automóvel.

Escolher um método de pagamento adequado

-

Débito automático = máxima segurança.

-

Pagamento mensal ou trimestral = esforço orçamentário reduzido.

-

Pagamento anual = possível redução, mas exige bom fluxo de caixa.

Implementar lembretes

-

Alertas por SMS ou email antes do vencimento.

-

Aplicativos móveis de seguros com notificações integradas.

Ajustar o contrato

-

Remover garantias desnecessárias.

-

Revisar o nível de franquia para reduzir o custo do prêmio.

-

Agrupar vários contratos na mesma companhia para obter descontos multi-contratos.

Negociar com seu segurador

-

Solicitar parcelamento excepcional.

-

Discutir uma redução das garantias temporárias.

-

Comparar ofertas concorrentes para fazer seu segurador competir.

Estudos de caso e estatísticas

Dados numéricos

-

6 % das rescisões em seguros de automóveis são devido ao não pagamento.

-

Em seguro de residência, cerca de 4 % dos contratos estão envolvidos.

-

O custo médio de uma parcela de prêmio não pago é de 350 € para automóveis e 280 € para residências (fonte: France Assureurs).

Exemplo real

Um segurado de automóveis com uma parcela anual de 420 € não paga e teve seu contrato rescindido. Em um acidente responsável, ele precisou pagar 8.500 € de reparos do próprio bolso.

👉 Esses números reforçam a importância de pagar os prêmios em dia.

Conselhos para estudantes de BTS em Seguros

O não pagamento de prêmio é uma situação comum no BTS de Seguros, especialmente na prova E5 (Gestão de sinistros e relacionamento com o cliente).

Pontos principais a reter

-

Citar o artigo L.113-3 do Código de Seguros.

-

Detalhar a regra dos 10-30-10 em seguro de automóveis.

-

Explicar as consequências para o segurado: suspensão, rescisão, cadastro, dificuldades de reaseguro.

-

Propor soluções práticas adaptadas: parcelamento, lembretes, ajuste das garantias.

👉 Estruturar bem sua resposta em torno do SWOT da situação (forças/fracos/oportunidades/ameaças para seguradora e segurado) é um diferencial na avaliação.

Conclusão

O não pagamento de uma parcela de seguro nunca é um simples atraso: é uma situação regulada pelo direito, com consequências graves (atraso, rescisão, cadastro). Entretanto, soluções existem para prevenir ou regularizar inadimplências: lembretes, negociações, métodos de pagamento adaptados ou ajustes contratuais.

Para profissionais e estudantes de seguros, esse tema ilustra bem a importância da educação do cliente: explicar, prevenir, acompanhar. Pois, além do risco financeiro, trata-se de preservar a confiança entre segurado e seguradora.

FAQ – Não pagamento de prêmio de seguro

1. O que é o não pagamento de prêmio em seguro?

O não pagamento de prêmio corresponde ao fato de não quitar o prêmio de seguro na data prevista no contrato. Isso pode ocorrer por esquecimento, dificuldades financeiras ou discordância com o segurador.

2. O que diz a lei em caso de não pagamento de prêmio?

De acordo com o artigo L.113-3 do Código de Seguros, o segurador deve enviar uma notificação formal ao segurado.

-

Após 30 dias, as garantias são suspensas.

-

Após 10 dias adicionais, o contrato pode ser rescindido definitivamente.

3. Quais são as consequências de não pagar o prêmio?

As principais consequências são:

-

Suspensão e posteriormente rescisão do contrato.

-

Perda de cobertura em caso de sinistro.

-

Pagamento de juros de atraso e penalidades.

-

Cadastro possivelmente nas bases de inadimplentes (AGIRA), dificultando a contratação de um novo contrato.

4. Como evitar o não pagamento de prêmio?

Para evitar essa situação, recomenda-se:

-

Optar pelo débito automático.

-

Implementar lembretes por SMS ou email.

-

Escolher um pagamento mensal ou trimestral adequado ao seu orçamento.

-

Negociar com o segurador em caso de dificuldades financeiras.

5. O que é a regra dos 10-30-10 em seguro automotivo?

É uma regra específica para o seguro de automóveis:

-

10 dias para regularizar após a primeira notificação formal.

-

30 dias de suspensão se o prêmio permanecer não pago.

-

10 dias após essa suspensão, o contrato pode ser rescindido.

6. Pode-se recuperar o contrato após rescisão por não pagamento?

Não, uma vez rescindido, o contrato não pode ser reativado, mesmo se o prêmio for pago posteriormente.

Por outro lado, o segurador deve reembolsar a parte do prêmio correspondente ao período não coberto após a rescisão.

7. É possível recuperar um seguro após não pagamento?

Sim, mas pode ser difícil. O segurado pode receber recusas ou surpresas na tarifa. Em seguro automotivo, pode recorrer ao Bureau Central de Tarificação (BCT) para forçar uma seguradora a cobri-lo no mínimo legal (responsabilidade civil).

8. Quais são as dicas para estudantes de BTS em Seguros?

Em um caso prático, deve-se:

-

Citar o artigo L.113-3.

-

Explicar a regra dos 10-30-10.

-

Detalhar as consequências para o segurado e a seguradora.

-

Propor soluções concretas (parcelamento, lembretes, ajuste das garantias).

Para aprofundar

https://youtu.be/8dlDNtx0A_Y

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.