ملخص

| 📜 القسم | 📝 الوصف |

|---|---|

| 🛑 التعريف | يشير عدم دفع قسط التأمين إلى عدم الالتزام بسداد القسط في تاريخ الاستحقاق المحدد في عقد التأمين. |

| 📉 الأسباب | 1. صعوبات مالية : نقص الموارد المالية. 2. نسيان : نقص التذكيرات أو الانشغال. 3. عدم المعرفة : عدم فهم مواعيد الاستحقاق أو المبالغ. 4. عدم الاتفاق : عدم الرضا عن شروط العقد. |

| ⚠️ النتائج | 1. إنهاء العقد : فقدان تغطية التأمين. 2. الغرامات : فوائد التأخير وغيرها من العقوبات المالية. |

| 🚗 قاعدة 10-30-10 | قاعدة محددة للتأمين على السيارات تتيح فسخ العقد إذا لم يتم دفع الأقساط ضمن المهل المحددة (10 ثم 30 ثم 10 أيام). |

| 💡 الحلول | 1. اختيار وسيلة الدفع : تكييف وسيلة الدفع مع الحالة المالية. 2. التذكيرات بالدفع : استخدام التذكيرات لتجنب النسيان. 3. تعديل الشروط : التفاوض مع الشركة على شروط أكثر مرونة. 4. مناقشة الشروط : تعديل بنود العقد لتقليل التكاليف أو تحسين التغطية. |

يمثل عدم دفع قسط التأمين مشكلة مهمة تهم العديد من المؤمن لهم. بالفعل، قد يحدث أن يعيق أسباب متنوعة شخصًا عن دفع قسط التأمين في الوقت المحدد. يمكن أن يكون لعدم دفع قسط التأمين عواقب خطيرة، سواء على المؤمن له أو على شركة التأمين.

تعريف عدم دفع قسط التأمين

يشير عدم دفع قسط التأمين إلى عدم سداد القسط المستحق في تاريخ الموعد المحدد في عقد التأمين. قسط التأمين هو المبلغ الذي يجب على المؤمن دفعه للمؤمن عليه مقابل التغطية المتوقعة في عقد التأمين.

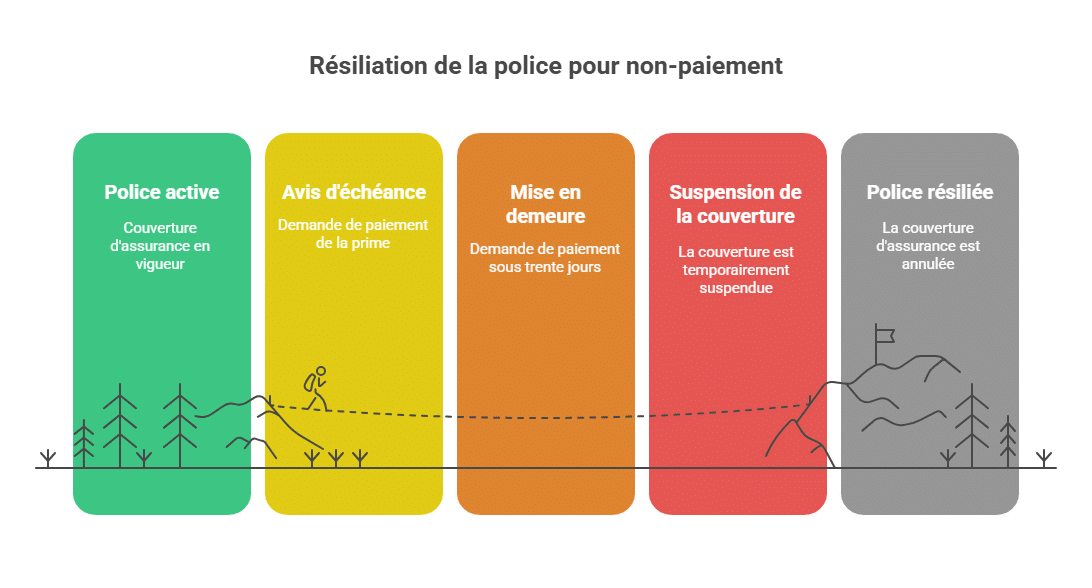

الإطار القانوني لعدم دفع قسط التأمين

عدم دفع قسط التأمين لا يقتصر فقط على صعوبات مالية أو نسيان: إنها حالة منظمة بموجب القانون.

📌 المراجع القانونية

في فرنسا، هو المادة ل.113-3 من قانون التأمين التي تحدد الإجراءات :

-

إنذار : يجب على شركة التأمين إرسال رسالة مسجلة مع إشعار بالتسليم إلى العميل.

-

وقف الضمانات : بعد 30 يومًا من عدم التصحيح، يتم تعليق التأمين. لم يعد المؤمن له مغطى.

-

الإلغاء النهائي : إذا لم يتم دفع القسط بعد 10 أيام إضافية، يتم إنهاء العقد.

⚠️ بدون الامتثال لهذه المهلة، قد يكون الإلغاء قابلاً للطعن قانونيًا.

📊 مثال عملي

-

تاريخ الاستحقاق المحدد: 1 مارس.

-

رسالة إنذار أُرسلت في 10 مارس.

-

تم تعليق الضمانات بدءًا من 10 أبريل.

-

إلغاء فعال في 20 أبريل إذا لم يتم السداد.

👉 يحمى هذا الإطار المؤمن له من الإلغاء المفاجئ، مع إعطاء شركة التأمين إطارًا واضحًا للعمل.

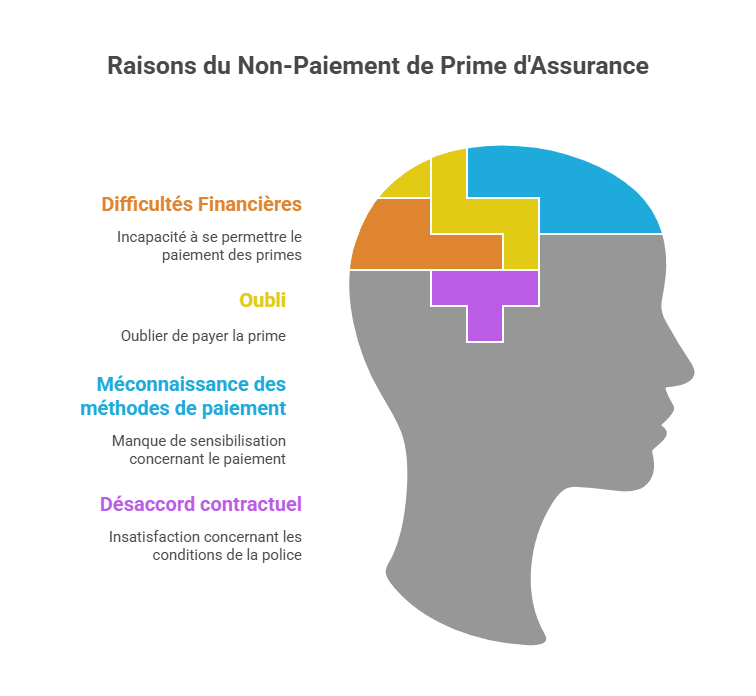

أسباب عدم دفع قسط التأمين

الصعوبات المالية

واحدة من الأسباب الرئيسية لعدم دفع قسط التأمين هو الصعوبة في العثور على الوسائل لدفع هذا القسط. قد يواجه المؤمن عليهم صعوبات مالية لأسباب متعددة، مثل فقدان الوظيفة، أو انخفاض الدخل، أو نفقات غير متوقعة. يمكن أن تعيقهم هذه الحالات عن دفع قسط التأمين في الوقت المحدد. بالنسبة للبعض، الميزانية بالفعل مضغوطة، وقد يكون دفع قسط التأمين غير ممكن من الناحية المالية.

النسيان

قد ينسى بعض المؤمن عليهم دفع قسط التأمين. قد يكون سبب ذلك عائق مثل مرض أو سفر، أو نقص في الانتباه، أو ببساطة جهل بشروط الدفع. الأشخاص المشغولون أو الذين يديرون العديد من المالية يمرون بسهولة على موعد الاستحقاق. يمكن أن يؤدي بساطة النسيان إلى عواقب غير متوقعة وغالبًا مكلفة.

عدم المعرفة بشروط الدفع

قد لا يعرف بعض المؤمن عليهم شروط دفع قسط التأمين. على سبيل المثال، قد لا يكونون على علم بتاريخ الاستحقاق أو المبلغ المطلوب دفعه. قد ينبع ذلك من نقص في التواصل من قبل شركة التأمين أو فهم سيء لشروط العقد. في بعض الحالات، قد يتجاهلون المؤمن عليهم خيارات الدفع المتاحة لتسهيل الدفع، مثل السحب التلقائي أو الدفع بالتقسيط.

عدم الاتفاق على شروط العقد

بعض الحالات، قد لا يدفع المؤمن عليهم قسط تأمينهم لأنهم غير راضين عن شروط العقد. قد يرون أن الضمانات المقدمة غير كافية، أو أن قيمة القسط مرتفعة جدًا. يمكن أن يكونوا غير راضين عن الخدمات المقدمة أو يشعرون بأنهم لا يحصلون على قيمة مقابل السعر. قد يدفعهم هذا عدم الرضا إلى تأخير الدفع أو رفضه، مع الأمل في الحصول على عرض أفضل أو تعديل العقد.

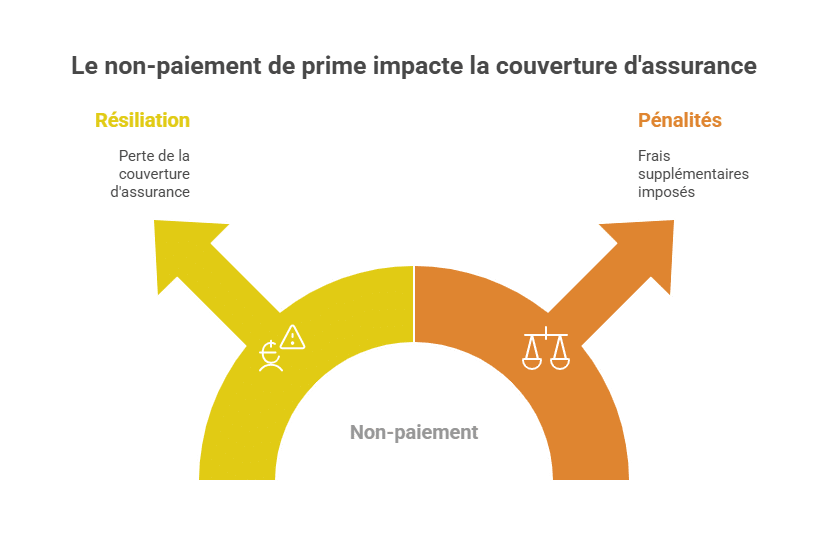

عواقب عدم دفع قسط التأمين

إنهاء عقد التأمين

يمكن أن يؤدي عدم دفع قسط التأمين إلى إنهاء العقد، مما يعني أن المؤمن له يفقد التغطية. هذا يمكن أن يكون ضارًا جدًا في حالة وقوع خسارة، حيث يحتاج المؤمن إلى الاستفادة من الضمانات المنصوص عليها في عقده. بدون تغطية، يجب على المؤمن أن يتحمل كامل تكاليف الأضرار أو الإصلاحات، مما قد يتسبب في أضرار مالية كارثية. كما أن خسارة التغطية تعني أن المؤمن لا يمكنه الاستفادة من حماية ضد المخاطر التي كان قد اشترى التأمين عليها في الأصل.

دفع فوائد التأخير أو الغرامات

قد يؤدي عدم دفع قسط التأمين أيضًا إلى دفع فوائد التأخير أو الغرامات، مما قد يزيد من تكلفة التأمين بشكل كبير على المؤمن له. غالبًا ما تُفرض هذه الغرامات لتعويض تأخر الدفع، ويمكن أن تتراكم بسرعة، مما يزيد من المبلغ الإجمالي المستحق. بالإضافة إلى القسط غير المدفوع، يجب على المؤمن أيضًا دفع رسوم إضافية، مما يزيد من صعوباته المالية. يمكن أن يكون لفوائد التأخير أيضًا تأثير سلبي على العلاقة بين المؤمن وشركة التأمين، مما يصعب التفاوض على شروط أفضل في المستقبل.

تأثير ذلك على سجل الديون غير المدفوعة

عندما يتم إنهاء عقد بسبب عدم الدفع، يمكن لشركة التأمين إعلان المؤمن لديه لدى أجيارا (جمعية إدارة معلومات المخاطر في التأمين).

النتائج المباشرة

-

صعوبة في الاشتراك في عقد جديد مع شركة تأمين تقليدية.

-

الوصول ممكن فقط لعروض متخصصة غالبًا أعلى تكلفة.

-

مثال: في تأمين السيارات، قد يُجبر المؤمن عليه على اللجوء إلى المكتب المركزي للتسعير (BCT) للحصول على الحد الأدنى من المسؤولية المدنية الإلزامية.

النتائج المالية

-

تطبيق مبالغ زيادة (زيادات في الأسعار بشكل كبير).

-

رفض العروض الترويجية أو تسهيلات الدفع.

👉 أن يُصنف الشخص على أنه “مُسدد غير جيد” في التأمين هو عائق دائم، أحيانًا لسنوات عديدة.

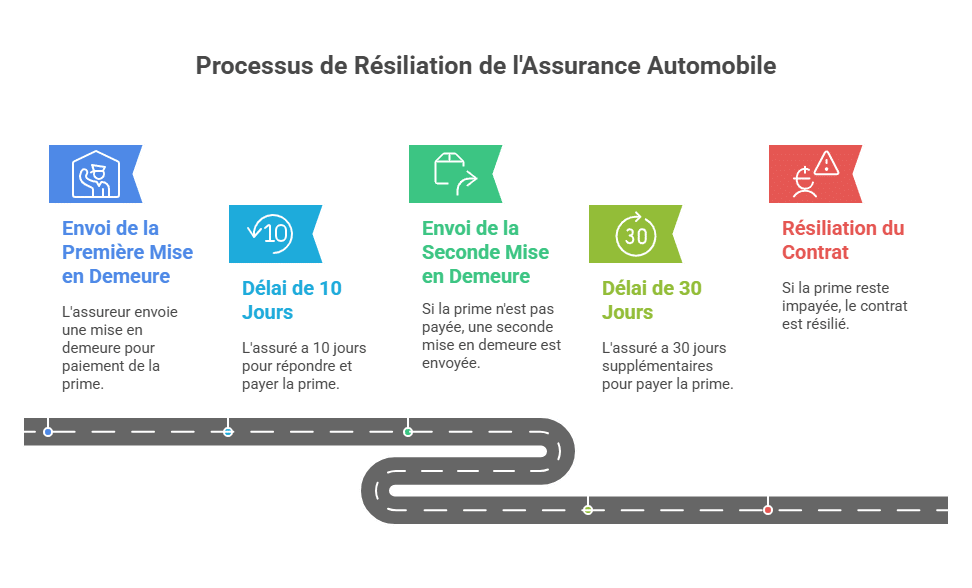

قاعدة 10-30-10 في تأمين السيارات

قاعدة 10-30-10 هي بند محدد يتعلق بـ عدم دفع قسط التأمين على السيارات. تسمح لشركة التأمين بـ إلغاء عقد التأمين على السيارة إذا لم يدفع المؤمن قسطه ضمن المهل المحددة في العقد. وفقًا لهذه القاعدة، يجب على شركة التأمين أولاً إرسال إنذار إلى المؤمن يطالبه بدفع القسط خلال مهلة 10 أيام. إذا لم يستجب المؤمن لهذا الإنذار ولم يدفع القسط خلال تلك الفترة، يمكن لشركة التأمين أن ترسل إنذارًا ثانيًا يطالبه بدفع القسط خلال مهلة 30 يومًا. إذا لم يستجب المؤمن ولم يدفع القسط خلال تلك الفترة أيضًا، يمكن أن تقوم شركة التأمين بـ إلغاء عقد التأمين على السيارة. من المهم ملاحظة أن قاعدة 10-30-10 تنطبق فقط على عقود التأمين على السيارات، وتختلف فترات الإنذار والإلغاء حسب العقود وشركات التأمين. لذا يُنصَح بالاستعلام لدى شركة التأمين لمعرفة الشروط اللازمة للدفع وعواقب عدم الدفع.

| المرحلة | إجراء شركة التأمين | المهلة | النتائج على المؤمن له |

|---|---|---|---|

| الإعلان الأول | إرسال إنذار للدفع | 10 أيام | يلزم دفع القسط خلال هذه المهلة |

| الإعلان الثاني | إرسال إنذار ثانٍ إذا لم يُدفع القسط | 30 يومًا | يلزم دفع القسط خلال هذه المهلة |

| إلغاء العقد | إلغاء العقد إذا لم يُدفع القسط بعد ذلك | بعد 30 يومًا | يتم إلغاء التأمين، وفقدان التغطية |

الاختلافات بين أنواع التأمين

جميع أنواع التأمين تتبع قانون التأمين، لكن هناك بعض الخصائص الخاصة.

التأمين على السيارات

-

تطبيق صارم لقاعدة 10-30-10.

-

لا يزال المؤمن مسؤولاً في حالة وقوع حادث: عليه تعويض الضحايا من ماله الخاص إذا تم تعليق العقد.

-

مثال: حادث مادي costing 15,000 € يمكن أن يوقع مباشرة على عاتق المؤمن غير الملتزم بالسداد.

التأمين على المنزل

-

التعليق يؤدي إلى عدم وجود تغطية في حالة حريق، أو تلف بالمياه، أو سرقة.

-

الخطر: أن يتحمل الشخص تكاليف الإصلاحات التي يمكن أن تصل لعشرات الآلاف من اليوروهات بمفرده.

تأمين الصحة والتأمين الوقائي

-

تتوقف الضمانات (تكاليف العلاج، التعويضات اليومية) عند انتهاء المهلة القانونية.

-

حالة خاصة بالعقود الجماعية: بعض منها يتضمن مهلات محددة أو استمرارية التغطية مؤقتًا.

👉 يوضح ذلك أن الخطر المرتبط بعدم الدفع يختلف حسب العقد، لكنه دائمًا يحمل عواقب وخيمة.

دراسة حالة: إلغاء بسبب عدم الدفع

السياق

أرسل أحد شركات التأمين إشعار استحقاق لدفع قسط قبل 1 ديسمبر 2019، يشمل الفترة من 1 ديسمبر 2019 إلى 30 نوفمبر 2020. في حالة عدم الدفع، تم إرسال إنذار في 23 ديسمبر 2019، يطلب فيه التسوية قبل 21 يناير 2020.

الوقف والإلغاء

لم يُسدد القسط خلال ثلاثين يومًا من تاريخ الإنذار، تم تعليق الضمانات في العقد. بعد عشرة أيام من هذا التعليق ولايزال بدون دفع، تم إلغاء العقد في 31 يناير 2024، وفقًا للمهل القانونية.

التسوية وطلب إعادة تفعيل

سدد المؤمن قسطه في 5 فبراير 2024، بعد الإلغاء. ثم طلب إما إعادة تفعيل العقد، أو استرداد القسط المدفوع.

قرار الوسيط

وفقًا للمادة ل.113-3 من قانون التأمين، يمكن أن يتم وقف الضمانات بعد ثلاثين يومًا من إنذار غير مجدي، ثم يتم إلغاء العقد بعد عشرة أيام من هذا الوقف. يمكن أن يستأنف العقد تأثيراته عند منتصف النهار في اليوم التالي لدفع القسط المتأخر والأقساط المستحقة أثناء التعليق.

ومع ذلك، بمجرد إلغاء العقد، فإن شركة التأمين غير ملزمة بإعادة تفعيله، حتى إذا تم التسوية بعد ذلك. في هذه الحالة، أعادت شركة التأمين مبلغ القسط للفترة بعد الإلغاء، رغم أنها لم تكن ملزمة بذلك. أكد الوسيط أن شركة التأمين ليست ملزمة بإعادة تفعيل العقد، وأن الاسترداد كان مرضيًا.

الإدارة الاستباقية من قبل شركات التأمين

على عكس الاعتقاد الشائع، لا ترغب شركات التأمين في إلغاء جميع العملاء المتأخرين في الدفع.

الإجراءات التي تم اتخاذها

-

متابعات تلقائية عبر الرسائل النصية والبريد الإلكتروني قبل الاستحقاق.

-

مكالمات هاتفية مخصصة من مستشاري الشركة.

-

تسهيلات الدفع : التقسيط الشهري، أو التأجيلات الاستثنائية.

-

عروض الولاء : خصومات للدفع عبر الإنترنت أو عن طريق السحب المباشر.

مثال عملي

يمكن أن يُعرض على المؤمن الذي تأخر في دفع قسط تأمين المنزل الخاص به أن يتم تقسيطه على مدة 3 أشهر بدلاً من الإلغاء الفوري. هذا يمكّن شركة التأمين من الاحتفاظ بالعميل، ويتيح للمؤمن تصحيح وضعه.

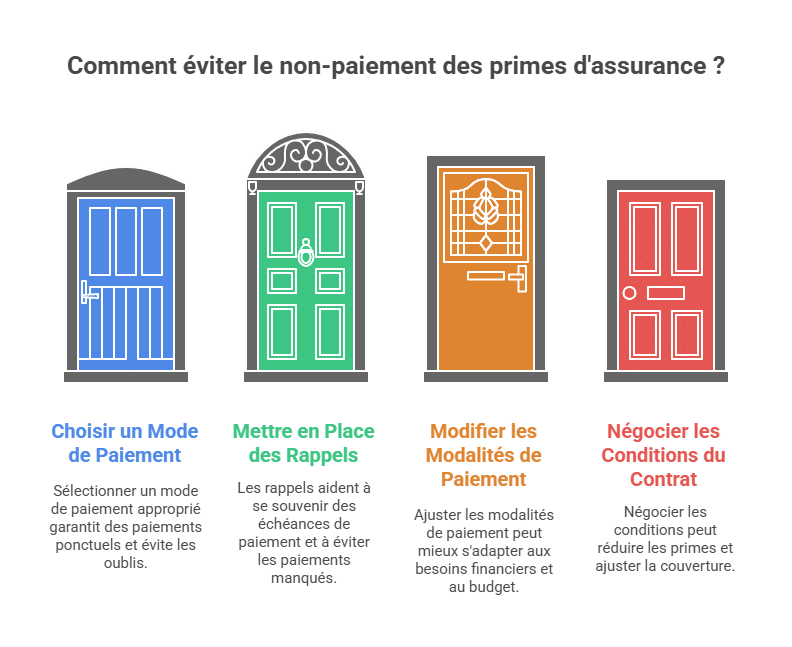

الحلول لتجنب عدم دفع قسط التأمين

اختيار وسيلة دفع مناسبة

من المهم جدًا اختيار وسيلة دفع تتناسب مع احتياجاتك المالية لتجنب النسيان وضمان دفع الأقساط في مواعيدها. الخيارات المتاحة متنوعة وتشمل التحصيل التلقائي للمدفوعات، الدفع بواسطة الشيك، أو التحويل البنكي. غالبًا ما يكون السحب التلقائي هو الحل الأمثل للأشخاص الذين يرغبون في ضمان دفع أقساطهم بانتظام، دون الحاجة للقلق بشأن المواعيد النهائية. باختيار وسيلة الدفع الأكثر ملاءمة لوضعك المالي، يمكنك تقليل مخاطر عدم الدفع.

وضع تذكيرات بالدفع

يمكن أن تساعد التذكيرات في عدم نسيان دفع القسط في الوقت المحدد، من خلال تلقي إشعارات قبل كل موعد استحقاق. يمكن أن تكون هذه التذكيرات عبر رسائل نصية، أو رسائل البريد الإلكتروني، أو حتى عبر تنبيهات هاتفية. العديد من شركات التأمين تقدم هذه الخدمة مجانًا، ويمكن تفعيلها ببساطة عن طريق الاتصال بشركة التأمين أو باستخدام خدماتها عبر الإنترنت. التذكيرات مهمة بشكل خاص للأشخاص المشغولين أو الذين يديرون عدة حسابات ومدفوعات في نفس الوقت.

تعديل شروط الدفع

إذا كانت شروط الدفع الحالية غير مناسبة، يمكن تعديلها مع شركة التأمين، مثل طلب الدفع بالتقسيط أو عبر الإنترنت. يفضل بعض المؤمن عليهم الاعتماد على دفعات شهرية بدلاً من السنوية لإدارة ميزانيتهم بشكل أفضل. بمناقشة تفضيلاتهم مع شركة التأمين، غالبًا ما يكون من الممكن إيجاد حل مرن يسمح بتوزيع التكاليف بشكل أكثر توازنًا على مدار السنة. كما توفر الدفعات عبر الإنترنت مزيدًا من الراحة والسرعة، مما يتيح للمؤمنين الدفع من أي مكان وفي أي وقت.

مناقشة شروط العقد

يمكن التفاوض على شروط عقد التأمين لتقليل مبلغ الأقساط أو تعديل التغطيات حسب الحاجة. يمكن للمؤمن عليهم مقارنة عروض مختلف الشركات للبحث عن أفضل توازن بين الجودة والسعر. عند التحدث مع شركة التأمين، من الممكن إعادة التفاوض على بعض أجزاء العقد، مثل الخصومات أو أنواع التغطيات المضمنة، للحصول على قسط أقل. كما قد يكون من المفيد مراجعة ملف المخاطر الخاص بك وإجراء تحسينات قد تؤدي إلى تخفيض الأقساط، مثل تركيب أنظمة أمان في المنزل أو تحسين عادات القيادة في التأمين على السيارات.

اختيار وسيلة دفع مناسبة

-

الخصم التلقائي = أمان أقصى.

-

الدفع الشهري أو الثلاثي = جهد مالي مخفف.

-

الدفع السنوي = ممكن أن يخفض التكاليف، لكنه يتطلب سيولة قوية.

وضع تذكيرات بالدفع

-

تنبيهات SMS أو البريد الإلكتروني قبل موعد الاستحقاق.

-

تطبيقات الهاتف المحمول التي تتضمن إشعارات.

تعديل عقد التأمين

-

حذف التغطيات غير الضرورية.

-

مراجعة مستوى الخصم لتقليل تكلفة القسط.

-

تجميع عدة عقود في شركة واحدة للاستفادة من خصومات متعددة العقود.

التفاوض مع شركة التأمين

-

طلب تقسيط استثنائي.

-

مناقشة خفض الضمانات المؤقتة.

-

مقارنة العروض المنافسة لمواجهة مزود التأمين.

دراسات حالة وإحصائيات

بيانات رقمية

-

6 % من حالات الإلغاء في تأمين السيارات سببها عدم الدفع.

-

في تأمين المنازل، حوالي 4 % من العقود تتأثر.

-

متوسط تكلفة قسط غير مدفوع هو 350 يورو للسيارات و 280 يورو للسكن (المصدر: فرنسا للتأمين).

مثال حقيقي

مؤمن على سيارة تبلغ قيمة قسطها السنوي 420 يورو لم يدفع، وتم إلغاء عقده. في حادث مسؤول، اضطر إلى دفع 8,500 يورو لإصلاح الأضرار من ماله الخاص.

👉 تُعزز هذه الأرقام أهمية السداد المنتظم للأقساط.

نصائح للطلاب في قسم التأمين بـ BTS

عدم دفع القسط هو حالة عملية شائعة في BTS للتأمين، خاصة في الاختبار E5 (إدارة المطالبات والعلاقة مع العملاء).

نقاط رئيسية للاهتمام

-

ذكر المادة ل.113-3 من قانون التأمين.

-

شرح قاعدة 10-30-10 في تأمين السيارات.

-

شرح العواقب على المؤمن: التوقف، الإلغاء، التسجيل في السجلات، والصعوبات في إعادة التأمين.

-

اقتراح حلول عملية مناسبة: التقسيط، التذكير، تعديل التغطيات.

👉 تنظيم إجابة جيدة حول SWOT للوضع (القوات / الضعف / الفرص / التهديدات للشركة وللمؤمن له) هو ميزة حقيقية في الامتحان.

ختام

عدم دفع قسط التأمين ليس مجرد تأخير بسيط: إنه حالة منظمة بموجب القانون، لها عواقب خطيرة (الوقف، الإلغاء، التسجيل في السجلات). ومع ذلك، توجد حلول للوقاية من عدم الدفع أو تصحيحه: تذكيرات، تفاوض، وسائل دفع مناسبة، أو تعديل العقد.

بالنسبة للمحترفين والطلاب على حد سواء، يبرز هذا الموضوع أهمية تعليم العميل: شرح، الوقاية، والمرافقة. لأنه يتجاوز المخاطر المالية، فالأمر يتعلق بالحفاظ على الثقة بين المؤمن والمؤمن عليه.

الأسئلة الشائعة – عدم دفع قسط التأمين

1. ما هو عدم دفع قسط التأمين؟

يشير عدم دفع القسط إلى عدم سداد مبلغ التأمين في التاريخ المحدد في العقد. يمكن أن يكون ذلك بسبب النسيان، الصعوبات المالية، أو خلاف مع شركة التأمين.

2. ماذا يقول القانون في حالة عدم دفع القسط؟

طبقًا للمادة ل.113-3 من قانون التأمين، يجب على شركة التأمين إرسال إنذار للمؤمن عليه.

-

بعد 30 يومًا، يتم تعليق الضمانات.

-

بعد 10 أيام إضافية، يمكن إلغاء العقد نهائيًا.

3. ما هي عواقب عدم دفع القسط؟

العواقب الرئيسية هي:

-

وقف ثم إلغاء العقد.

-

فقدان التغطية في حالة وقوع حادث.

-

دفع فوائد التأخير والغرامات.

-

سجلات محتملة في قواعد عدم الدفع (أجيارا)، مما يصعب الاشتراك في عقد جديد.

4. كيف يمكن تجنب عدم دفع القسط؟

لتجنب هذه الحالة، يُنصح بـ:

-

اختيار التحصيل التلقائي.

-

إعداد تذكيرات عبر SMS أو البريد الإلكتروني.

-

اختيار دفع شهري أو ربع سنوي يناسب ميزانيتك.

-

التفاوض مع شركة التأمين في حال وجود صعوبات مالية.

5. ما هي قاعدة 10-30-10 في تأمين السيارات؟

هي قاعدة محددة في تأمين السيارات:

-

10 أيام لتصحيح الوضع بعد الإنذار الأول.

-

30 يومًا للتعليق إذا استمر عدم الدفع.

-

10 أيام بعد هذا التعليق، يمكن إلغاء العقد.

6. هل يمكن استعادة العقد بعد الإلغاء لعدم الدفع؟

لا، بعد الإلغاء، لا يمكن إعادة تفعيل العقد، حتى لو تم الدفع لاحقًا.

بالإضافة إلى ذلك، يجب على شركة التأمين التحويل استرداد الجزء من القسط الذي يتوافق مع الفترة غير المغطاة بعد الإلغاء.

7. هل يمكن استرداد تأمين بعد عدم الدفع؟

نعم، لكن قد يكون ذلك صعبًا. يمكن أن يواجه المؤمن عليهم رفضًا أو مبالغ زيادة. في تأمين السيارات، يمكن أن يتوجه إلى المكتب المركزي للتسعير (BCT) لإجبار شركة التأمين على تغطيته على الأقل القانوني (المسؤولية المدنية).

8. ما هي النصائح للطلاب في قسم التأمين في BTS؟

في حالة عملية، يجب:

-

ذكر المادة ل.113-3.

-

شرح قاعدة 10-30-10.

-

شرح النتائج على المؤمن وشركة التأمين.

-

اقتراح حلول عملية (التقسيم، التذكيرات، تعديل التغطيات).

لمزيد من المعلومات

https://youtu.be/8dlDNtx0A_Y

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.