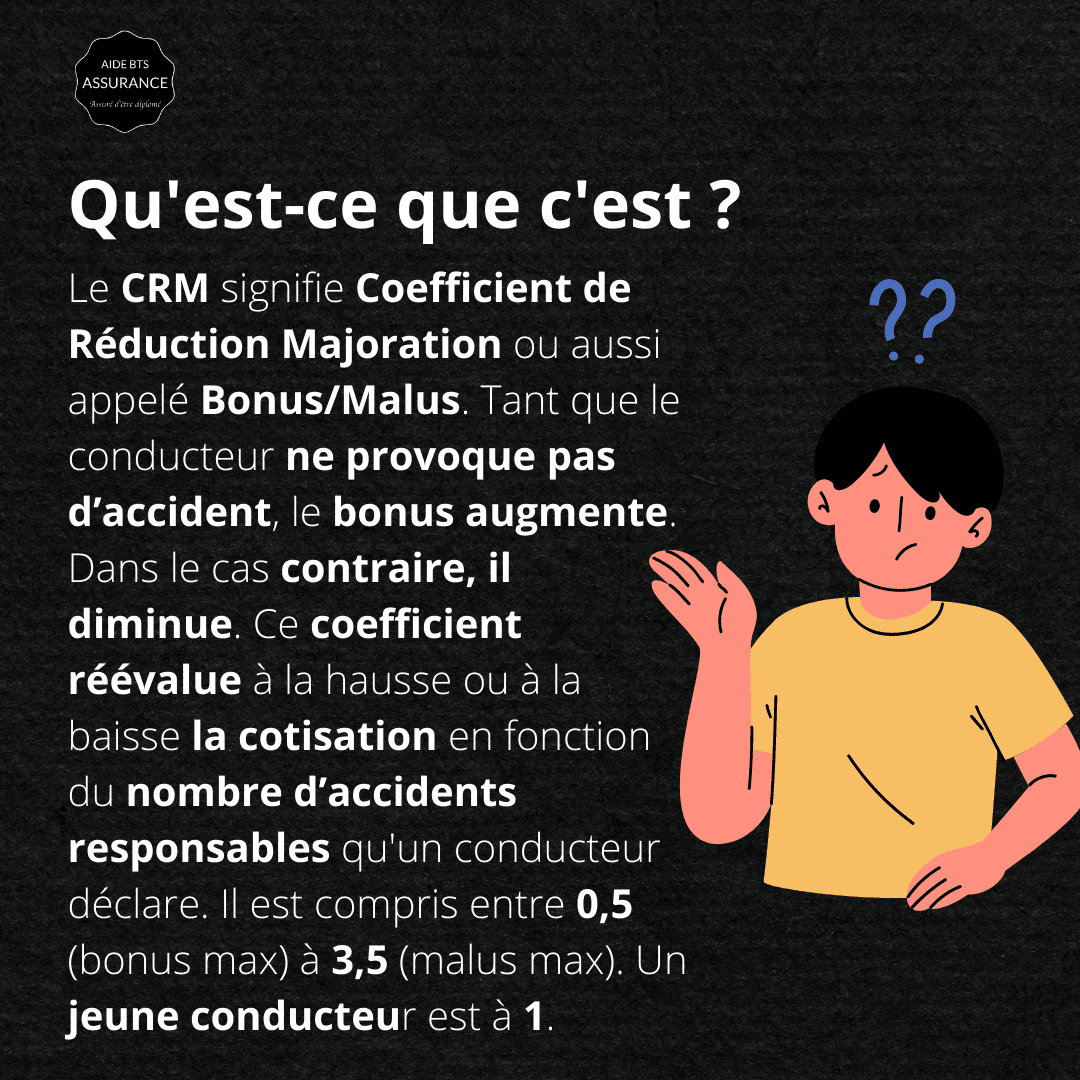

Lors de la souscription à une assurance pour les véhicules terrestres à moteur, il est important de prendre en compte le calcul du coefficient de réduction-majoration (CRM). Ce coefficient est appliqué sur la cotisation d’assurance et peut être multiplié par un coefficient de 1 à 3 en fonction de l’historique de sinistres de l’automobiliste. Si vous êtes partiellement ou totalement responsable d’accidents consécutifs au cours des douze derniers mois, vous serez soumis à des majorations sur votre cotisation. En revanche, en l’absence de sinistre, vous pouvez bénéficier d’un système de bonus qui vous permet de bénéficier d’une réduction sur votre cotisation.

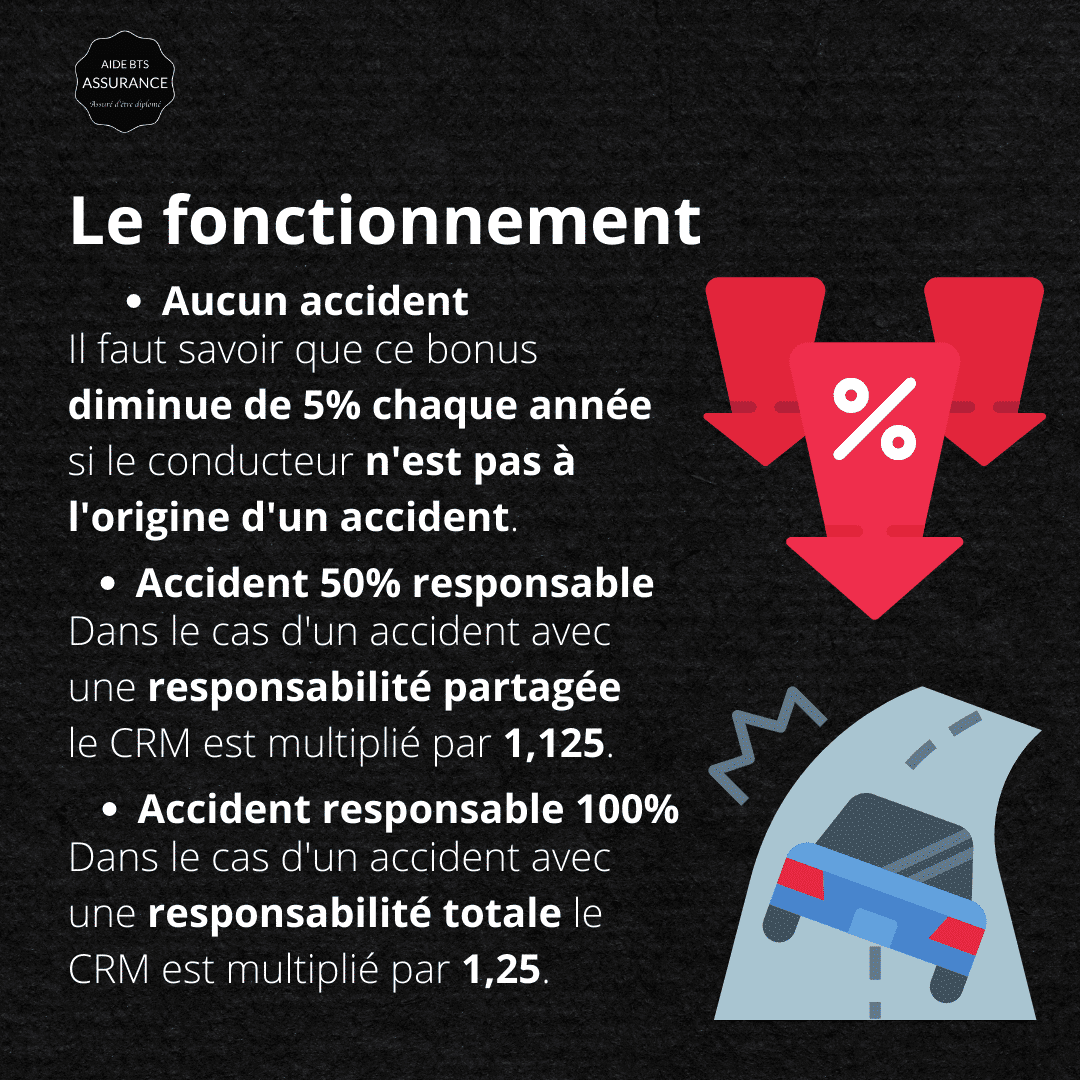

Le calcul du coefficient de réduction-majoration se base sur le relevé d’information de l’automobiliste, qui prend en compte les cas de sinistre responsables ou non. Si vous êtes partiellement responsable d’un sinistre, votre coefficient sera multiplié par un coefficient inférieur à 1, tandis que si vous êtes totalement responsable, votre coefficient sera multiplié par un coefficient supérieur à 1. Si vous êtes impliqué dans plusieurs sinistres, votre coefficient sera multiplié par un coefficient encore plus élevé.

Il est également possible de souscrire une assurance pour un véhicule supplémentaire, mais il faudra prendre en compte les mêmes éléments pour le calcul du coefficient de réduction-majoration. En gérant votre historique de sinistres de manière.

Selon le code des assurances, vous avez le droit de changer d’assureur à tout moment, même si vous subissez un malus auto. Le malus est une pénalisation appliquée sur votre prime d’assurance en fonction de votre historique de sinistres responsables. Si vous changez d’assureur, votre nouvel assureur prendra en compte votre malus lors du calcul de votre prime d’assurance.

Pour calculer votre prime d’assurance avec un malus, votre nouvel assureur utilisera une prime de référence qui prend en compte votre puissance en cm3 et votre historique de sinistres. Selon le niveau de votre malus, votre nouvel assureur appliquera une majoration sur cette prime de référence. Si votre malus est supérieur à moins trois, vous serez considéré comme un conducteur à risques et votre prime d’assurance sera majorée de manière significative.

Il est cependant possible de bénéficier d’une réduction sur votre prime d’assurance si vous êtes impliqué dans un sinistre qui est considéré comme un cas de force majeure par votre nouvel assureur. Dans ce cas, votre malus ne sera pas pris en compte dans le calcul de votre prime d’assurance. N’hésitez pas à comparer les offres d’assurance proposées par différents assureurs pour trouver la meilleure solution pour votre situation.

responsable, vous pouvez réduire les coûts de votre assurance pour les véhicules terrestres à moteur.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}