Mutuamea, la start-up innovante dans l’assurance santé, réussit sa première levée de fonds

En résumé

| Thématique & Enjeux | Synthèse des points clés |

| 🏥 Cœur de métier | Focalisation exclusive sur le « Risque Lourd » (hospitalisation). Abandon des garanties « soins courants » (optique, dentaire) pour réduire drastiquement les coûts. |

| 💰 Financement | Levée de fonds de plusieurs millions d’euros auprès de Business Angels et experts du secteur pour structurer les équipes et la R&D. |

| 📉 Avantage prix | Réduction des primes de 30 à 60% par rapport aux mutuelles classiques. Solution idéale pour les indépendants (TNS) et les budgets serrés. |

| 🤖 Technologie | 100% Digital & IA. Souscription instantanée, interopérabilité directe avec les hôpitaux (API) pour supprimer l’avance de frais et analyser les risques en temps réel. |

| ⚡ Rupture | Flexibilité totale. Approche « sans engagement » inspirée du streaming, transparence des garanties et réponse à la problématique des dépassements d’honoraires. |

| 🚀 Ambition | Devenir le leader de la French InsurTech. Objectifs d’ouverture au marché B2B (entreprises), recrutement de talents rares et expansion européenne. |

Mutuamea, jeune start-up dynamique dans le secteur de l’assurance santé, a franchi une étape décisive avec la réussite de sa première levée de fonds. Ce mouvement capital met en lumière une entreprise qui innove radicalement le domaine de l’assurance santé, en misant sur un modèle simplifié et technologique centré sur la prise en charge des risques hospitaliers lourds. Avec cette opération financière, Mutuamea affirme son ambition d’accompagner le marché vers un avenir plus transparent, efficace et accessible. Cette avancée marque également un signal fort dans l’écosystème de l’entrepreneuriat en santé, où la convergence de la finance, de la technologie et du bien-être devient un enjeu majeur. Le présent article propose une immersion détaillée au cœur de cette évolution, avec une analyse des facteurs clés qui ont conduit à ce succès, la description des innovations proposées, ainsi que les perspectives ouvertes pour le secteur.

Sommaire

- Contexte et spécificités de Mutuamea dans le secteur de l’assurance santé

- Les enjeux de la première levée de fonds : acteurs, montants et stratégie

- L’innovation technologique au service de l’expérience client

- Le modèle économique centré sur les risques lourds et ses bénéfices

- Mutuamea et la dynamique entrepreneuriale dans le secteur de l’assurance

- Analyse comparative avec les acteurs traditionnels de l’assurance santé

- Les implications financières pour les assurés et partenaires

- Perspectives et défis futurs pour la start-up Mutuamea dans un marché évolutif

- FAQ : réponses aux questions clés sur Mutuamea et sa levée de fonds

Contexte et spécificités de Mutuamea dans le secteur de l’assurance santé

Le marché de l’assurance santé en France est caractérisé par une complexité croissante et une fragmentation des offres. Traditionnellement, les contrats complémentaires santé couvrent un large spectre de soins allant des consultations courantes aux traitements médicaux coûteux, y compris l’hospitalisation, l’optique, le dentaire et l’audio. Cependant, Mutuamea s’est distinguée par un positionnement novateur. Elle propose un produit d’assurance complémentaire exclusivement concentré sur le risque hospitalier lourd, identifié comme un enjeu financier majeur pour les assurés. Cette approche a pour objectif de limiter les primes tout en garantissant une protection robuste face aux dépenses de santé imprévisibles et coûteuses.

Face à la critique récurrente sur la surassurance ou le mode habituel d’indemnisation, Mutuamea offre une alternative flexible. Le concept repose sur une garantie simple, qui évite les frais inutiles liés aux soins prévisibles ou courants souvent couverts par l’Assurance Maladie de base ou d’autres contrats. Cette idée est soutenue par un engagement en faveur de la transparence et de la responsabilisation des adhérents, critères d’autant plus pointés du doigt dans les débats actuels sur la réforme de la santé et les dépenses assurantielles.

- 🎯 Ciblage précis des risques hospitaliers lourds, une innovation dans l’assurance santé

- 📉 Réduction des primes grâce à la suppression des garanties superflues

- 🔍 Transparence et responsabilisation des assurés sur leurs frais de santé

- 👥 Adaptation à une nouvelle génération de consommateurs plus connectés et exigeants

Ce positionnement rejoint des préoccupations étudiées dans différents articles spécialisés, notamment dans « l’Argus de l’Assurance » et la Tribune Assurance. Il est à noter que l’approche de Mutuamea sur les risques lourds diffère radicalement des mutuelles classiques qui étalent leur couverture sur plusieurs postes, parfois au détriment de la maîtrise des coûts.

| Élément-clé | Description | Impact sur l’assurance santé |

|---|---|---|

| Garantie Hospitalisation | Couverture dédiée aux frais liés aux séjours hospitaliers graves | Limitation des dépenses totales et simplification des remboursements |

| Exclusion soins courants | Pas de prise en charge des rhumes, lunettes ou caries | Réduction significative du montant des primes |

| Transparence | Communication claire des garanties et des exclusions | Meilleure compréhension et confiance des assurés |

Une réponse face à la « désertification médicale » et aux dépassements d’honoraires

Au-delà de la complexité des offres, Mutuamea répond à une problématique territoriale et financière croissante : l’augmentation des dépassements d’honoraires, notamment en chirurgie et anesthésie. Dans les zones où l’offre médicale se raréfie, les praticiens secteur 2 sont majoritaires. Le modèle de Mutuamea, en focalisant ses ressources sur l’hospitalier, permet de proposer des taux de remboursement élevés (jusqu’à 400% ou 500% de la base sécu) sur ces postes critiques, là où une mutuelle classique généraliste plafonnerait souvent ses garanties pour maintenir un tarif compétitif.

Les enjeux de la première levée de fonds : acteurs, montants et stratégie

La première levée de fonds de Mutuamea représente une étape majeure dans l’histoire de cette start-up. L’opération est notamment marquée par l’entrée de Business Angels engagés dans l’innovation en assurance santé, montant d’ores et déjà fixé à plusieurs millions d’euros. L’objectif fixé à travers cette levée est double : soutenir la croissance rapide de la structure et accélérer le développement des solutions technologiques qui permettent d’associer transparence et performance.

Les investisseurs, dont les profils sont spécialisés dans le capital-risque et la finance santé, apportent non seulement des moyens financiers mais aussi un accompagnement stratégique. Cette synergie est essentielle à une entreprise dont le modèle économique bouscule les standards du secteur. Les recours à la technologie, à la collecte et à l’analyse de données facilitent la gestion des risques tout en optimisant les dépenses liées.

- 💰 Montant levé : plusieurs millions d’euros, un signal fort dans la finance et la santé

- 👔 Business Angels engagés dans l’innovation et l’entrepreneuriat

- 🚀 Objectif : expansion rapide et amélioration continue des technologies proposées

- 🔗 Alliances stratégiques pour renforcer la crédibilité sur un marché concurrentiel

Par ailleurs, cette opération est saluée dans différents médias spécialisés, comme le relate le site Argus de l’Assurance et Finance Technologie. Ces articles mettent l’accent sur la pertinence de la levée dans un contexte où l’innovation est un levier incontournable pour la transformation du secteur de la santé et de l’assurance.

| Critère | Détails | Conséquences pour Mutuamea |

|---|---|---|

| Montant levé | Plusieurs millions d’euros | Renforcement des capacités opérationnelles |

| Types d’investisseurs | Business Angels, fonds spécialisés en santé | Apport de connaissances sectorielles et réseau |

| Utilisation des fonds | Développement technologique et marketing | Accélération de la croissance et fidélisation client |

Les étapes clés de la levée de fonds

Comprendre les phases successives permet de mieux saisir la dynamique entrepreneuriale qui s’opère :

- 📝 Identification des besoins et préparation d’un dossier complet (business plan, projections financières)

- 🤝 Sélection et approche des investisseurs ciblés, notamment des business angels spécialisés

- 🔍 Due diligence approfondie : vérification des pratiques, analyse des risques

- 💼 Négociation des modalités et partage des parts

- 🎉 Conclusion et annonce officielle de la levée de fonds

La structuration des équipes : le défi du recrutement

Si la technologie est au cœur du réacteur, l’humain reste le pilote. Une part significative des fonds levés est fléchée vers le recrutement de talents rares. Mutuamea ne cherche pas seulement des développeurs, mais aussi des actuaires nouvelle génération, capables de modéliser le risque hospitalier avec des algorithmes prédictifs, ainsi que des experts en « Customer Care ». L’enjeu est de passer d’une équipe fondatrice polyvalente à une structure d’entreprise capable de gérer plusieurs dizaines de milliers d’assurés sans perte de qualité de service.

L’innovation technologique au service de l’expérience client dans l’assurance santé

Les avancées technologiques occupent une place centrale dans le modèle de Mutuamea. La start-up mise sur une plateforme 100 % digitale, permettant aux assurés d’avoir une expérience fluide, personnalisée et transparente. Cette technologie donne accès à une gestion automatisée des contrats, un suivi en temps réel des remboursements, mais aussi à une interface intuitive favorisant l’éducation aux garanties souscrites.

Le recours à l’intelligence artificielle et à l’analyse des données massives améliore également la pertinence des offres. En adaptant les primes aux profils de risque individuel, Mutuamea propose une alternative agile aux designs rigides souvent pointés du doigt chez les acteurs classiques. Cette innovation permet aussi de réduire la fraude et d’optimiser la détection des besoins réels, améliorant ainsi le bien-être des assurés.

- 📱 Plateforme digitale intuitive, accessible à tout moment

- 🤖 Intelligence artificielle pour l’évaluation dynamique des risques

- 🔒 Sécurité et confidentialité renforcées des données personnelles

- 🕒 Gestion en temps réel des remboursements et interactions

En matière d’engagement responsable, Mutuamea se distingue également par des mesures claires de transparence, détaillées dans leur démarche officialisée sur leur blog. Cette stratégie est un appel à une relation d’assurance plus éthique, parfois critiquée dans l’industrie. L’implémentation technologique permet ainsi d’apporter une action déterminée en faveur d’une meilleure compréhension des conditions contractuelles, réduisant le risque de dépassement de budget de la part des assurés.

| Innovation | Fonctionnalités | Avantage client |

|---|---|---|

| Plateforme digitale | Gestion automatisée, tableau de bord personnalisé | Facilité d’utilisation, gain de temps |

| IA & Data Analytics | Évaluation des risques et détection des fraudes | Primes adaptées, confiance accrue |

| Sécurité des données | Chiffrement et conformité RGPD | Protection des informations personnelles |

L’interopérabilité directe avec les établissements de soins

L’ambition technologique de Mutuamea va plus loin que la simple interface client : elle vise l’interconnexion directe (API) avec les systèmes de facturation des hôpitaux et cliniques. L’objectif est de supprimer quasi-totalement l’avance de frais et la paperasse pour l’assuré. Grâce à un système de « tiers-payant hospitalier 2.0 », la start-up ambitionne de valider les prises en charge en quelques secondes lors de l’admission, fluidifiant ainsi le parcours patient souvent anxiogène à l’entrée au bloc.

Le modèle économique centré sur les risques lourds et ses bénéfices pour l’assurance santé

Mutuamea développe un modèle différent dans le paysage traditionnel des complémentaires santé. En dissociant clairement la prise en charge des risques lourds – notamment l’hospitalisation grave – des autres types de soins courants, la structure parvient à réduire les coûts fixes et à proposer une tarification attractive.

Ce modèle présente plusieurs avantages majeurs pour les assurés :

- 💡 Réduction significative des cotisations grâce à une couverture ciblée

- 🔎 Clarté des garanties, évitant l’obscurité des clauses habituelles

- 🔄 Souplesse dans la gestion des soins secondaires par l’épargne personnelle ou des assurances complémentaires moins onéreuses

- 🌱 Encouragement à la prévention par une meilleure compréhension des enjeux financiers

La démarche s’intègre dans une réflexion large sur la maîtrise des dépenses de santé, un domaine aussi bien étudié par des organismes publics que par des analystes financiers. Le point est notamment mis en lumière par les études relatives aux dépenses en assurance santé, qui soulignent un risque de dépassement dans les contrats classiques. Par ailleurs, ce focus sur la hospitalisation permet à Mutuamea de se positionner clairement comme un acteur respectueux de la solidarité tout en s’adaptant à la réalité économique contemporaine.

| Facteur économique | Mutuamea | Complémentaire traditionnelle |

|---|---|---|

| Type de garantie | Risque hospitalisation uniquement | Couverture large (hospitalisation + soins courants) |

| Tarification | Prime réduite de 30 à 60 % | Prime élevée, souvent avec garanties inutiles |

| Complexité des contrats | Simplification et transparence | Clauses multiples, parfois opaques |

L’intégration de services d’assistance post-opératoire

La pertinence économique du modèle permet de dégager des marges de manœuvre pour des services à haute valeur ajoutée. Contrairement aux idées reçues, « low-cost » ne signifie pas « low-service ». Mutuamea inclut dans son offre « risques lourds » un volet assistance robuste : aide à domicile dès la sortie d’hôpital, garde d’enfants ou livraison de médicaments. En concentrant l’effort financier sur les moments durs de la vie, la start-up réinvente le rôle de l’assureur : moins présent au quotidien pour des broutilles, mais indispensable lors des coups durs.

Pas le temps de ficher tout le programme ?

Découvre l'E-book de révision avec 100% des cours de 1ère et 2ème année synthétisés. L'outil indispensable, créé par un diplômé, pour valider ton BTS sans stress.

Découvrir l'E-bookMutuamea et la dynamique entrepreneuriale dans le secteur de l’assurance santé

La réussite de Mutuamea témoigne aussi d’une évolution profonde dans l’écosystème entrepreneurial en assurance santé. Ce secteur en pleine transformation voit l’émergence de start-up challengers qui s’appuient sur la technologie pour créer de nouveaux modèles d’affaires. La levée de fonds récente illustre cette effervescence, révélant que l’innovation n’est pas uniquement technique mais aussi organisationnelle et commerciale.

Les fondateurs de Mutuamea, cités dans Actu Business Angels, ont démontré qu’un « appel à » la responsabilité individuelle et à la solidarité pouvait parfaitement rimer avec un business model viable. Leur initiative s’inscrit dans une démarche pérenne où la transparence et la proximité client sont d’ores et déjà acquises. Ce type de projet porteuse d’innovation montre la capacité du secteur à intégrer les attentes d’une nouvelle génération d’assurés plus attentifs à la qualité, au prix et à la transparence.

- 💼 Start-up établies comme catalyseurs de changement dans un secteur traditionnel

- 📈 La levée de fonds comme moteur pour l’expansion et la pérennisation

- 🌍 Integration de valeurs éthiques et de bien-être dans l’entrepreneuriat

- 🧠 Travail collaboratif avec des experts du marché et investisseurs spécialisés

| Aspect | Impact sur Mutuamea | Conséquence pour le secteur |

|---|---|---|

| Transparence | Renforce la confiance client | Modèle reproductible pour d’autres acteurs |

| Technologie | Optimise gestion et marketing | Favorise l’émergence de nouveaux services |

| Financement | Assure les ressources nécessaires à la croissance | Stimule la compétitivité et l’innovation |

Mutuamea, figure de proue de la « French InsurTech »

Cette levée de fonds positionne Mutuamea comme un ambassadeur de la « French InsurTech » (l’assurance technologique française). Ce succès démontre aux investisseurs internationaux que la France, souvent perçue comme un marché rigide en raison de son système de Sécurité Sociale fort, reste un terrain fertile pour l’innovation. En réussissant à s’insérer dans les interstices du système public, Mutuamea valide un modèle hybride qui pourrait s’exporter vers d’autres pays européens disposant d’un système de santé Bismarckien (comme l’Allemagne ou la Belgique).

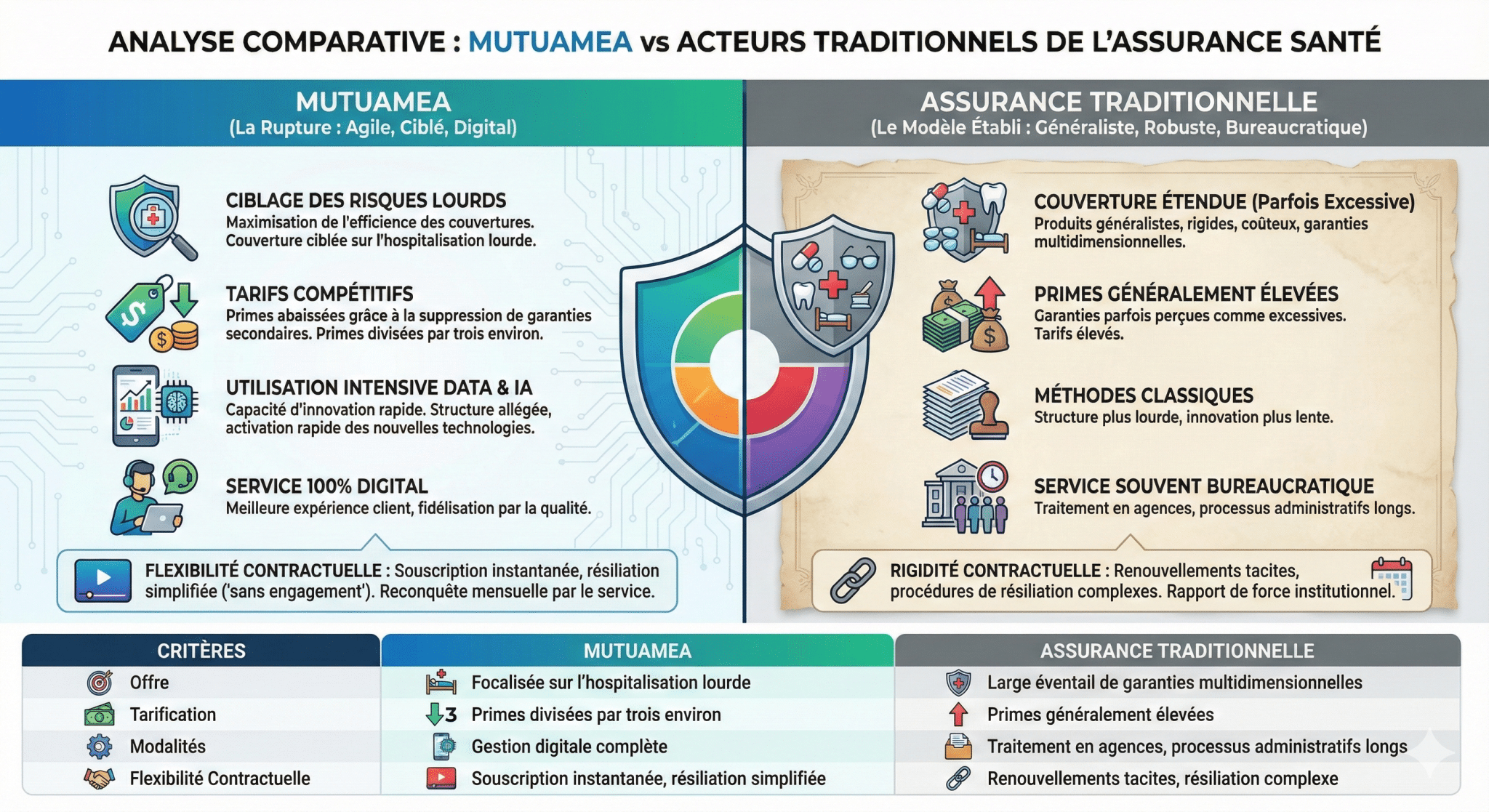

Analyse comparative avec les acteurs traditionnels de l’assurance santé

Dans un secteur notoirement marqué par la stabilité apparente des acteurs établis, la démarche de Mutuamea apparaît comme une rupture. Les compagnies traditionnelles proposent des produits généralistes, souvent robustes mais parfois perçus comme rigides, coûteux, voire excessifs dans leurs garanties. Les assurés sont d’ailleurs de plus en plus nombreux à pointer du doigt ces aspects, à la recherche d’alternatives plus adaptées et transparentes.

Contrairement à ces modèles, Mutuamea privilégie un créneau très ciblé, ce qui permet de maximiser l’efficience des couvertures tout en abaissant les primes. Cette différenciation lui confère également une meilleure capacité d’innovation grâce à une structure allégée et une activation rapide des nouvelles technologies. La digitalisation complète de Mutuamea propose aussi une meilleure expérience client, perçue comme un enjeu crucial dans la fidélisation.

- 🔍 Ciblage des risques lourds vs couverture étendue

- ⚖️ Tarifs compétitifs grâce à la suppression de garanties secondaires

- 📊 Utilisation intensive de la data et IA vs méthodes classiques

- 📞 Service 100 % digital vs service souvent bureaucratique

| Critères | Mutuamea | Assurance traditionnelle |

|---|---|---|

| Offre | Focalisée sur l’hospitalisation lourde | Large éventail de garanties multidimensionnelles |

| Tarification | Primes divisées par trois environ | Primes généralement élevées |

| Modalités | Gestion digitale complète | Traitement en agences et processus administratifs longs |

La flexibilité contractuelle comme rupture majeure

Un autre point de divergence notable réside dans la fluidité contractuelle. Là où les acteurs traditionnels s’appuient souvent sur des renouvellements tacites et des procédures de résiliation complexes (bien que facilitées par la loi infra-annuelle), Mutuamea adopte les codes des services de streaming : souscription instantanée et résiliation simplifiée. Cette approche « sans engagement » force l’assureur à reconquérir son client chaque mois par la qualité de son service, inversant ainsi le rapport de force habituel entre l’institution et l’adhérent.

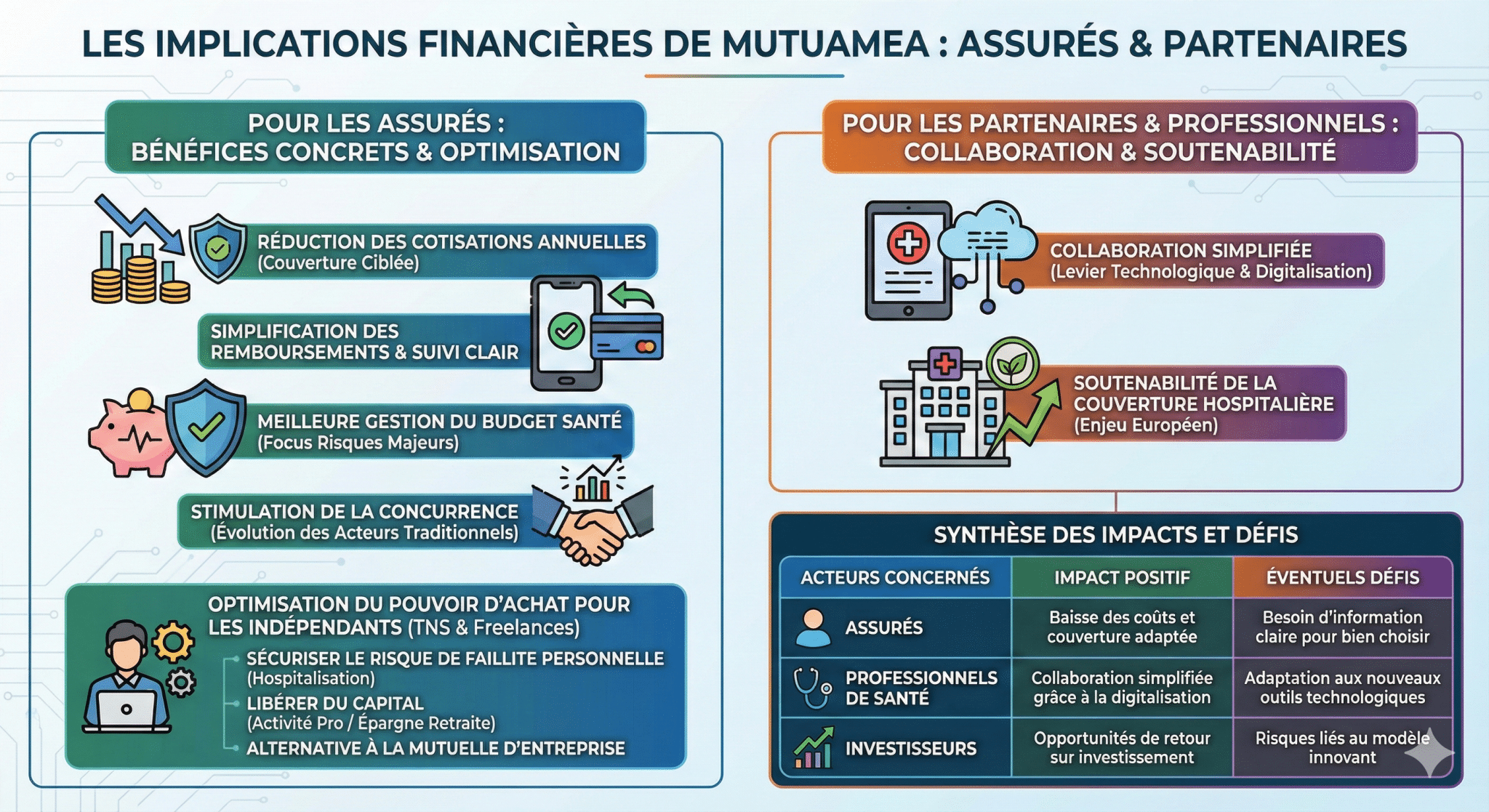

Les implications financières pour les assurés et partenaires

La mise en lumière de Mutuamea à travers sa première levée de fonds met en exergue une tendance économique favorable à l’adoption de modèles innovants. Pour les assurés, cette évolution se traduit par plusieurs bénéfices concrets :

- 📉 Réduction des cotisations annuelles grâce à une couverture ciblée

- 💳 Simplification du système de remboursements et suivi clair

- 🔄 Meilleure gestion du budget santé avec un focus sur les risques majeurs

- 🤝 Stimulation de la concurrence incitant les acteurs traditionnels à évoluer

Pour les partenaires et professionnels de santé, l’action de Mutuamea est un appel à reconsidérer les pratiques de collaboration, notamment avec l’intégration de la technologie comme levier principal. Par ailleurs, la start-up adresse aussi un message sur la soutenabilité de la couverture hospitalière, sujet soumis à des mesures de redressement dans plusieurs pays européens.

| Acteurs concernés | Impact positif | Éventuels défis |

|---|---|---|

| Assurés | Baisse des coûts et couverture adaptée | Besoin d’information claire pour bien choisir |

| Professionnels de santé | Collaboration simplifiée grâce à la digitalisation | Adaptation aux nouveaux outils technologiques |

| Investisseurs | Opportunités de retour sur investissement | Risques liés au modèle innovant |

L’optimisation du pouvoir d’achat pour les travailleurs indépendants

L’impact financier est particulièrement saillant pour les travailleurs non-salariés (TNS) et les freelances, souvent mal couverts par manque de budget. Pour cette population, qui ne bénéficie pas de la mutuelle d’entreprise obligatoire financée à 50% par l’employeur, l’offre de Mutuamea constitue une aubaine. Elle leur permet de sécuriser le risque de faillite personnelle liée à une hospitalisation, sans grever leur trésorerie mensuelle, libérant ainsi du capital pour leur activité professionnelle ou leur épargne retraite.

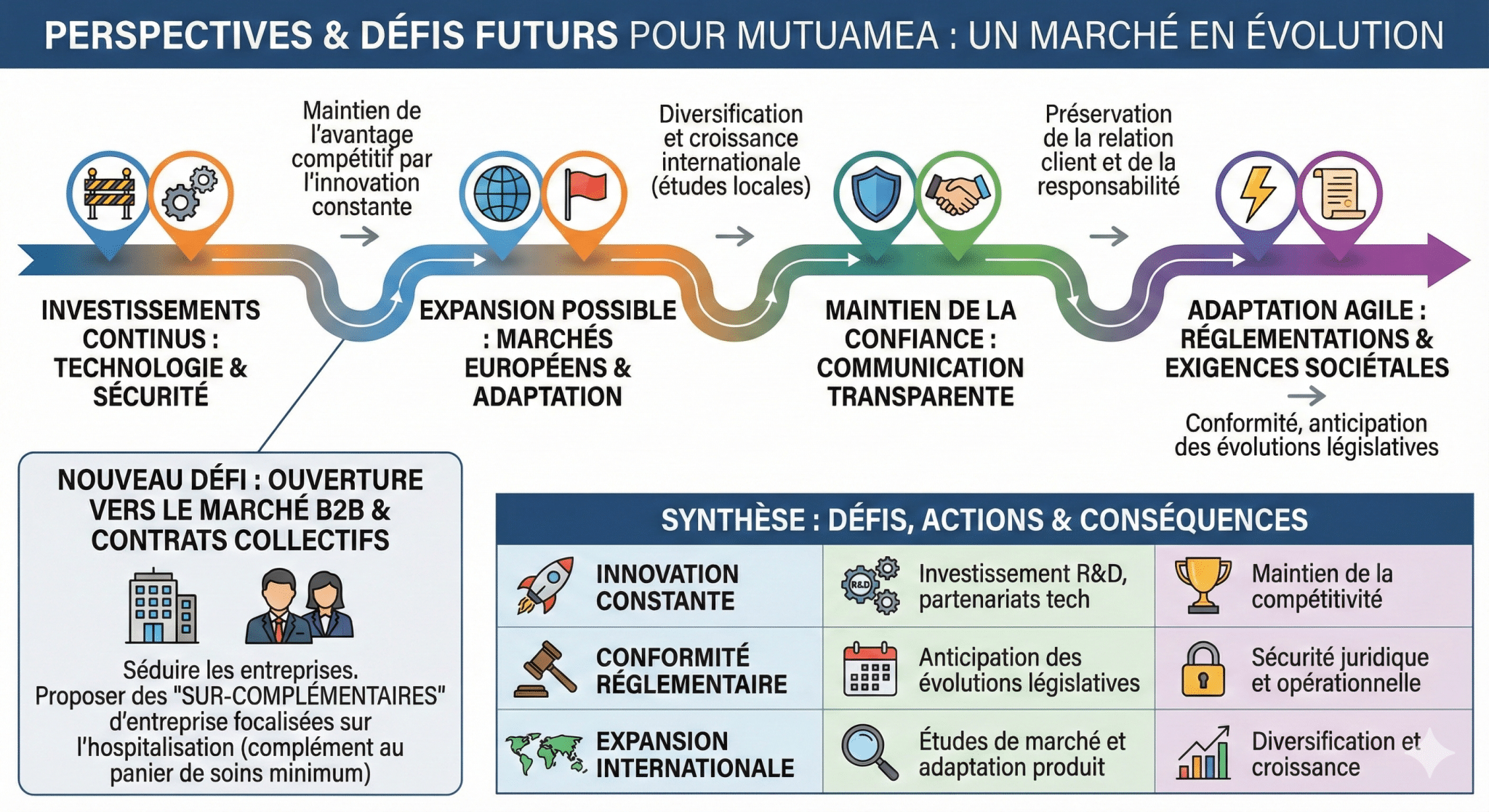

Perspectives et défis futurs pour la start-up Mutuamea dans un marché évolutif

Alors que Mutuamea consolide sa place grâce à sa première levée de fonds réussie, les perspectives qui s’ouvrent devant elle sont à la fois prometteuses et exigeantes. Le secteur de l’assurance santé demeure en perpétuelle mutation, soumis aux avancées technologiques rapides, aux exigences règlementaires et à l’évolution des besoins des consommateurs.

Les défis résident notamment dans la capacité à maintenir un avantage compétitif sur un marché déjà très concurrentiel. Cela implique une innovation constante dans les produits, la technologie et la gestion client, mais aussi l’implantation dans de nouveaux segments de marché en gardant la spécificité qui fait la force de Mutuamea. Le développement à l’international ou la diversification vers des assurances complémentaires restent des pistes envisagées.

- 🚧 Nécessité d’investissements continus dans la technologie et la sécurité

- 🌐 Expansion possible sur les marchés européens avec adaptation locale

- 🛡 Maintien d’une communication transparente pour préserver la confiance

- ⚡ Adaptation aux nouvelles réglementations et exigences sociétales

Enfin, Mutuamea se positionne comme un acteur clé dans la modernisation du secteur, avec un angle différenciant fondé sur la responsabilité, la simplicité et la technologie. Cette dynamique est d’ores et déjà vue comme un modèle pertinent pour limiter le risque de dépassement et offrir une expérience assurantielle de qualité.

| Défis | Actions envisagées | Conséquences attendues |

|---|---|---|

| Innovation constante | Investissement R&D, partenariats tech | Maintien de la compétitivité |

| Conformité réglementaire | Anticipation des évolutions législatives | Sécurité juridique et opérationnelle |

| Expansion internationale | Études de marché et adaptation produit | Diversification et croissance |

L’ouverture vers le marché B2B et les contrats collectifs

Si le succès actuel repose sur le B2C (vente directe aux particuliers), le prochain grand défi de Mutuamea sera de séduire les entreprises. Intégrer le marché des contrats collectifs obligatoires demanderait une adaptation de l’offre pour répondre au « panier de soins minimum » imposé par la loi. La start-up pourrait alors proposer des « sur-complémentaires » d’entreprise focalisées sur l’hospitalisation, permettant aux employeurs d’offrir une couverture haut de gamme à moindre coût, en complément des contrats de base souvent limités.

Conclusion

En définitive, l’ascension de Mutuamea symbolise un point de bascule dans l’industrie de l’assurance santé. En réussissant cette première levée de fonds, la start-up ne se contente pas de sécuriser son avenir financier ; elle valide une hypothèse audacieuse : les assurés sont prêts à renoncer au superflu pour garantir l’essentiel. Ce retour aux fondamentaux de l’assurance — la protection contre les aléas graves de la vie plutôt que le préfinancement de la consommation médicale courante — pourrait bien inspirer une réforme plus large du secteur. Alors que le système de santé français cherche son équilibre entre solidarité nationale et responsabilité individuelle, Mutuamea trace une voie médiane prometteuse, où la technologie sert la transparence et où l’économie réalise la protection.

FAQ : réponses aux questions clés sur Mutuamea et sa levée de fonds

- Qu’est-ce qui distingue Mutuamea des autres assurances santé ?

Mutuamea se concentre exclusivement sur le risque hospitalier lourd, un choix qui réduit les primes et simplifie la couverture en évitant les garanties inutiles.

- Quel est l’objectif principal de la levée de fonds ?

Elle vise à accélérer le développement technologique et à soutenir la croissance commerciale de la start-up.

- Comment Mutuamea utilise-t-elle la technologie ?

Par une plateforme digitale intégrée, des outils d’intelligence artificielle pour personnaliser les offres et assurer la sécurité des données.

- Quels bénéfices ont les assurés avec ce modèle ?

Une réduction notable des cotisations, une couverture claire, et une gestion simplifiée des remboursements.

- Quels sont les défis à venir pour Mutuamea ?

Innover constamment, respecter les régulations en mutation et envisager une expansion au-delà de la France.

Source: www.argusdelassurance.com

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.