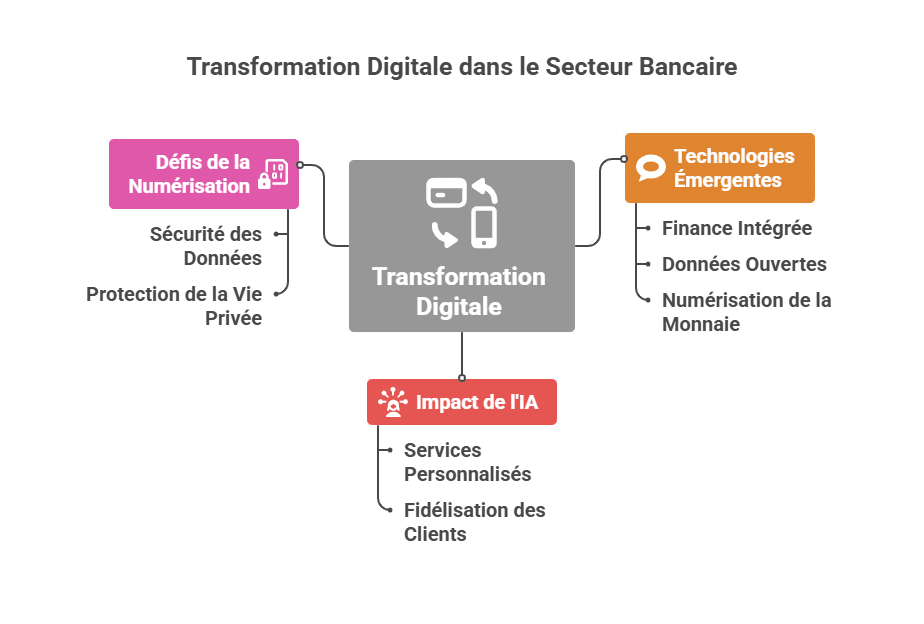

- دمج الذكاء الاصطناعي في الخدمات

- استخدام البلوكتشين بشكل متزايد للمعاملات الآمنة

- تطوير تطبيقات الأجهزة المحمولة بطريقة بديهية

| التقنية | الأثر المحتمل | البنوك المشاركة |

|---|---|---|

| الذكاء الاصطناعي | تحسين تجربة العملاء | HSBC فرنسا، كريدي ميوتشيل |

| البلوكتشين | معاملات سريعة وآمنة | BNP Paribas، نوفا بنك |

| التطبيقات | تبسيط العمليات المصرفية | بورصابري Banque، فورتونيوا |

تأثير الذكاء الاصطناعي على العمليات المصرفية

تمكن أدوات الذكاء الاصطناعي البنوك من تقديم خدمات مخصصة تزيد من ولاء العملاء. تتسبب تلك التناقضات بين التكنولوجيا والممارسات التقليدية في إعادة تموضع السوق. يجب على البنوك جميعها الانخراط في هذه التحولات للبقاء فوق المنافسة.

التحديات المرتبطة بالرقمنة

بالرغم من تلك التقدمات، تفرض الرقمنة تحديات أيضًا. إن أمان البيانات وحماية خصوصية العملاء أصبحا أمرين أساسيين في سياق زيادة الجرائم الإلكترونية. تستثمر سوسيتيه جنرال وكريدي أغريكول في حلول الأمن السيبراني لمواجهة تلك المخاوف.

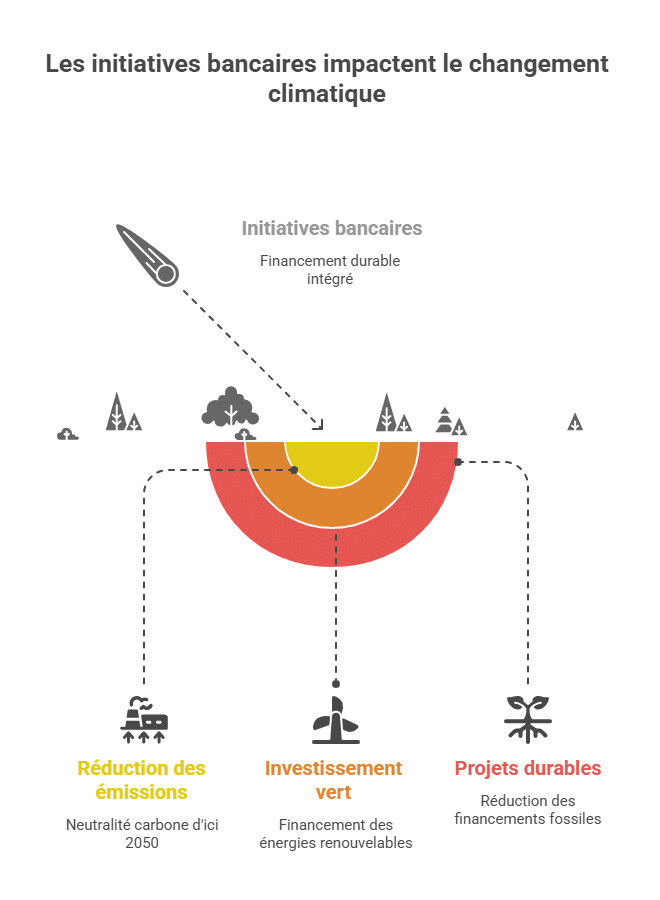

الأثر البيئي وتغير المناخ

في سياق قضايا المناخ، تتم دفع البنوك إلى مراجعة استراتيجياتها لمواجهة الطوارئ المناخية. من هنا تبرز أهمية فهم كيفية دمج مؤسسات مثل BNP Paribas وHSBC França أهداف الاستدامة في عملياتها. تحالف البنوك الطرق الصفرية هو مثال بارز على هذا الإدراك.

- تنفيذ مبادرات خضراء في محافظ الاستثمار

- الالتزام بسرعة وفاعلية بالخفض من الانبعاثات

- تقييم الأثر البيئي للتمويلات

| الهدف البيئي | البنوك المشاركة | الأثر المتوقع |

|---|---|---|

| الحياد الكربوني بحلول 2050 | BNP Paribas، كريدي أغريكول | تقليل انبعاثات CO2 |

| تمويل الطاقات المتجددة | HSBC فرنسا، نوفا بنك | زيادة الاستثمارات الخضراء |

| خفض التمويلات على الوقود الأحفوري | فورتونيوا، البنك البريدي | تصاعد المشاريع المستدامة |

مبادرات البنوك لمواجهة تغير المناخ

تزداد وعي البنوك بمسؤولياتها البيئية. من خلال دمج التمويل المستدام في قلب استراتيجيتها، يمكن للبنوك تلبية توقعات عملائها بالإضافة إلى تحسين سمعتها وموقعها في السوق.

الخطر الناتج عن بطء الانتقال

الوقت يضيق، وأي تأخير في تنفيذ هذه الاستراتيجيات يمكن أن يؤدي إلى عواقب وخيمة. تظهر الدراسات أن البنوك التي لا تتبنى أهداف انبعاثات مناسبة تعرض سمعتها للخطر، بالإضافة إلى بقاءها قابلة للنجاح على المدى الطويل.

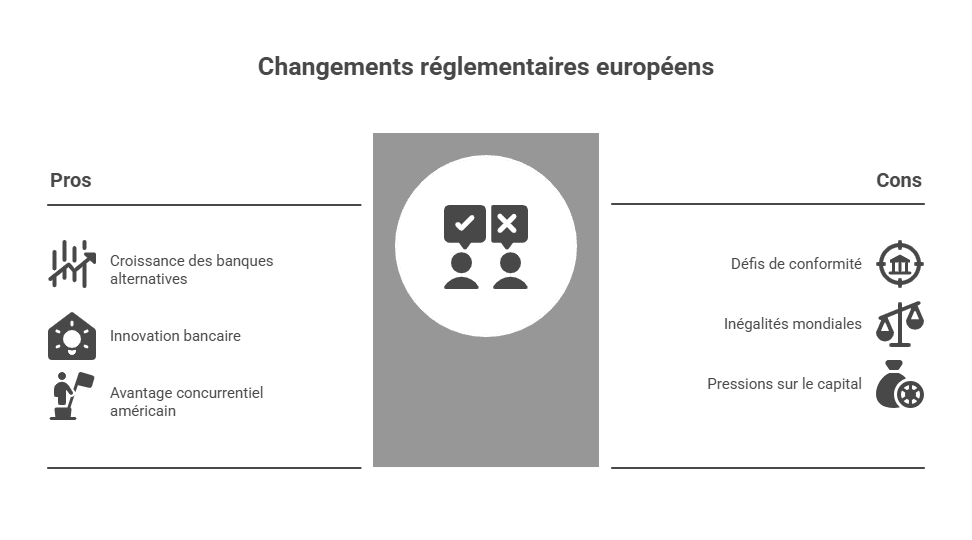

تقييم الاتجاهات التنظيمية في أوروبا

مع النقاشات حول تنظيم يأخذ في الاعتبار السياقات المختلفة للأسواق الأوروبية والأمريكية، يجب على كل جهة فاعلة أن تتنقل بمهارة. كما أن مناقشات حول تبسيط عمليات الإدراج في السوق قد تؤثر أيضًا على بنوك مثل سوسيتيه جنرال وكريدي أغريكول.

- تطوير الإطار التنظيمي الأوروبي

- تحديات البنوك أمام السياسات الموحدة

- فرص النمو للبنوك البديلة

التغيير المتوقع مع بازل 4

قد يغير تنفيذ بازل 4 بشكل كبير المشهد التنظيمي. بالنسبة للبنوك الأمريكية، قد يمنح عدم اعتماد هذه القواعد بشكل كامل ميزة تنافسية إضافية، مما قد يزيد من التفاوتات في المنافسة العالمية.

تأثيرات التنظيم على القطاع المصرفي

لصمود أمام تلك الرسوم الرأسمالية، يجب على البنوك الابتكار وتعديل هيكل التكاليف الخاص بها. يتعين على المؤسسات الراسخة مثل كريدي أغريكول وBNP Paribas مواصلة استكشاف الحلول المبتكرة لضمان وضعها في هذا السياق المتغير.

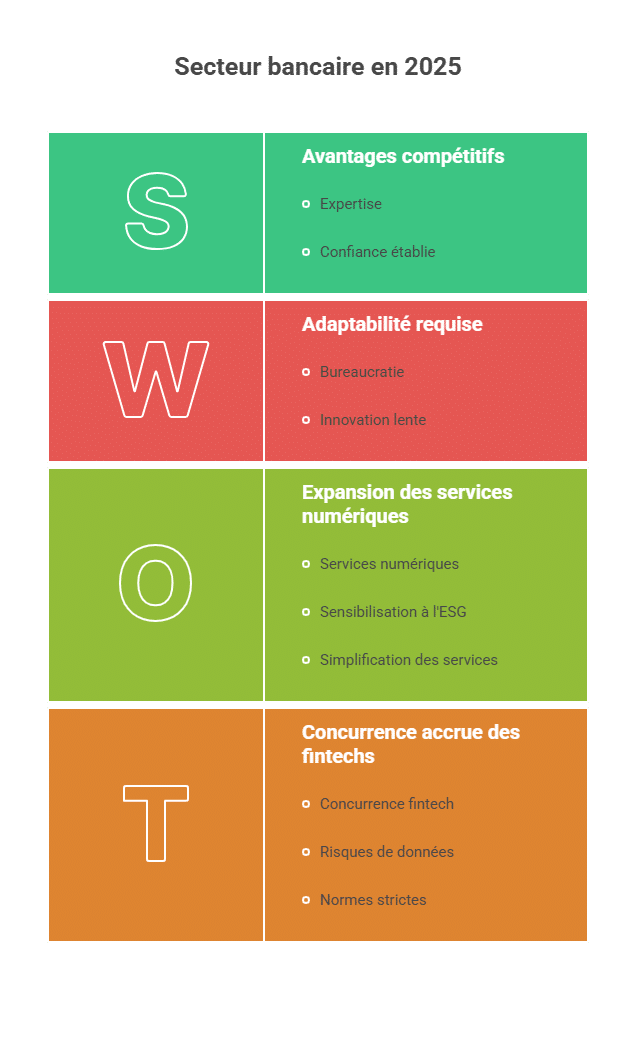

الفرص والتهديدات لكافة الجهات الفاعلة في القطاع المصرفي

القطاع المصرفي في 2025 هو ساحة مليئة بالفرص والمخاطر. بينما تستكشف بنوك مثل كريدي ميوتشيل وHSBC فرنسا قطاعات سوق جديدة، يجب عليها أيضًا مواجهة تحديات كبيرة. يتطلب تغير توقعات المستهلكين، وزيادة دور شركات التكنولوجيا المالية، وأهمية الالتزام المجتمعي، اهتمامًا خاصًا.

- فوائد تنافسية للجهات التقليدية أمام التكنولوجيا المالية

- أهمية الابتكار للحفاظ على الصلة

- تهديدات لأزمة ثقة المستهلكين

| الفرصة | التهديد | البنوك المعنية |

|---|---|---|

| التمدد في الخدمات الرقمية | زيادة المنافسة من الشركات التقنية المالية | كريدي أغريكول، بنكوراما بانك |

| زيادة الوعي بـ ESG | معايير تنظيمية صارمة | BNP Paribas، البنك البريدي |

| تبسيط الخدمات | الأمن السيبراني ومخاطر البيانات | سوسيتيه جنرال، LCL |

كيف تتعامل البنوك مع التهديدات؟

السر في ذلك هو قدرة البنوك على التكيف. بالنسبة لمؤسسات مثل كريدي ميوتشيل وHSBC فرنسا، لن تكفي التنويع فقط؛ بل سيتعين عليها أيضًا تطوير حلول مبتكرة ومحسنة للحفاظ على الصلة.

الآفاق المستقبلية والتوجيه الاستراتيجي

سيتطلب الأمر تجديد المؤسسات كشرط حتمي لبقاء ونمو البنوك. مع تركيز متزايد على الابتكار والالتزام المجتمعي، فإن إمكانيات التحول في القطاع المصرفي هائلة. الالتزام باستدامة هذا التوجه قد يعزز فقط قدرتها على البقاء على المدى الطويل، ويزيد من ثقة المستهلكين بمؤسساتهم المالية.

الأسئلة الشائعة

ما التحديات الرئيسية التي يواجهها القطاع المصرفي في 2025؟

يجب على القطاع المصرفي التعامل مع ارتفاع أسعار الفائدة، واللوائح التنظيمية increasingly strict، والمخاوف البيئية، وتوقعات المستهلكين المتزايدة بشأن الخدمات الرقمية.

كيف تؤثر التكنولوجيا على القطاع المصرفي؟

تقنيات مثل الذكاء الاصطناعي والبلوكتشين تسهل التحول الرقمي للقطاع، مما يتيح معاملات آمنة وتجربة محسنة للعملاء.

ما البنوك الرئيسية المشاركة في التحول نحو الممارسات المستدامة؟

تقوم مؤسسات مثل BNP Paribas، وHSBC فرنسا، وكريدي أغريكول بتنفيذ استراتيجيات تقليل الانبعاثات وتمويل الطاقات المتجددة.

ما أهمية التنظيم لقطاع البنوك في 2025؟

يعد التنظيم أمرًا حيويًا، لأنه يحدد شروط التنافسية للبنوك وقدرتها على إدارة الأزمات الاقتصادية.

كيف يمكن للبنوك أن تظل تنافسية أمام الشركات المالية التقنية؟

للحفاظ على التنافسية، يجب على البنوك الابتكار باستمرار، وتنويع خدماتها، والتكيف مع التوقعات الجديدة للعملاء للحفاظ على صلتها في السوق.

- تصاعد توقعات المستهلكين في الخدمات الرقمية

- الأهمية المتزايدة للقيم الاجتماعية و ESG

- الثقة وسمعة المؤسسات المصرفية

توقعات المستهلكين في 2025

يرغب العملاء، خاصة الأجيال الشابة، في شفافية كاملة في الخدمات المصرفية. على سبيل المثال، تمكنت بورصابري Banque من التكيف بسرعة من خلال تقديم عروض تلبي احتياجات الأجيال Z وY. تسمح خدمات الذكاء الاصطناعي كذلك بالتخصيص الملائم الذي يجذب المقترضين الشباب.

القضايا الاجتماعية وتأثيرها على البنوك التقليدية

يجب على البنوك مثل البنك البريدي وLCL أن تتماشى مع هذه التوقعات وتفكر في مراجعات استراتيجية. تصبح القضايا الاجتماعية المتعلقة بالتنوع والإدماج والاستدامة عناصر أساسية في جذب عملاء جدد.

التقنيات الناشئة والتحول الرقمي

تواصل الابتكارات التكنولوجية تحول المشهد المصرفي. مثل التمويل المدمج، البيانات المفتوحة، ورقمنة العملة تعيد تعريف التفاعلات بين العملاء والبنوك. تستثمر العديد من المؤسسات، مثل كريدي أغريكول ونوفا بنك، بشكل هائل في هذه التقنيات لتحسين التفاعلات مع العملاء وتعزيز موقعها في السوق.

- دمج الذكاء الاصطناعي في الخدمات

- استخدام البلوكتشين بشكل متزايد للمعاملات الآمنة

- تطوير تطبيقات الأجهزة المحمولة بطريقة بديهية

| التقنية | الأثر المحتمل | البنوك المشاركة |

|---|---|---|

| الذكاء الاصطناعي | تحسين تجربة العملاء | HSBC فرنسا، كريدي ميوتشيل |

| البلوكتشين | معاملات سريعة وآمنة | BNP Paribas، نوفا بنك |

| التطبيقات | تبسيط العمليات المصرفية | بورصابري Banque، فورتونيوا |

تأثير الذكاء الاصطناعي على العمليات المصرفية

تمكن أدوات الذكاء الاصطناعي البنوك من تقديم خدمات مخصصة تزيد من ولاء العملاء. تتسبب تلك التناقضات بين التكنولوجيا والممارسات التقليدية في إعادة تموضع السوق. يجب على البنوك جميعها الانخراط في هذه التحولات للبقاء فوق المنافسة.

التحديات المرتبطة بالرقمنة

بالرغم من تلك التقدمات، تفرض الرقمنة تحديات أيضًا. إن أمان البيانات وحماية خصوصية العملاء أصبحا أمرين أساسيين في سياق زيادة الجرائم الإلكترونية. تستثمر سوسيتيه جنرال وكريدي أغريكول في حلول الأمن السيبراني لمواجهة تلك المخاوف.

الأثر البيئي وتغير المناخ

في سياق قضايا المناخ، تتم دفع البنوك إلى مراجعة استراتيجياتها لمواجهة الطوارئ المناخية. من هنا تبرز أهمية فهم كيفية دمج مؤسسات مثل BNP Paribas وHSBC França أهداف الاستدامة في عملياتها. تحالف البنوك الطرق الصفرية هو مثال بارز على هذا الإدراك.

- تنفيذ مبادرات خضراء في محافظ الاستثمار

- الالتزام بسرعة وفاعلية بالخفض من الانبعاثات

- تقييم الأثر البيئي للتمويلات

| الهدف البيئي | البنوك المشاركة | الأثر المتوقع |

|---|---|---|

| الحياد الكربوني بحلول 2050 | BNP Paribas، كريدي أغريكول | تقليل انبعاثات CO2 |

| تمويل الطاقات المتجددة | HSBC فرنسا، نوفا بنك | زيادة الاستثمارات الخضراء |

| خفض التمويلات على الوقود الأحفوري | فورتونيوا، البنك البريدي | تصاعد المشاريع المستدامة |

مبادرات البنوك لمواجهة تغير المناخ

تزداد وعي البنوك بمسؤولياتها البيئية. من خلال دمج التمويل المستدام في قلب استراتيجيتها، يمكن للبنوك تلبية توقعات عملائها بالإضافة إلى تحسين سمعتها وموقعها في السوق.

الخطر الناتج عن بطء الانتقال

الوقت يضيق، وأي تأخير في تنفيذ هذه الاستراتيجيات يمكن أن يؤدي إلى عواقب وخيمة. تظهر الدراسات أن البنوك التي لا تتبنى أهداف انبعاثات مناسبة تعرض سمعتها للخطر، بالإضافة إلى بقاءها قابلة للنجاح على المدى الطويل.

تقييم الاتجاهات التنظيمية في أوروبا

مع النقاشات حول تنظيم يأخذ في الاعتبار السياقات المختلفة للأسواق الأوروبية والأمريكية، يجب على كل جهة فاعلة أن تتنقل بمهارة. كما أن مناقشات حول تبسيط عمليات الإدراج في السوق قد تؤثر أيضًا على بنوك مثل سوسيتيه جنرال وكريدي أغريكول.

- تطوير الإطار التنظيمي الأوروبي

- تحديات البنوك أمام السياسات الموحدة

- فرص النمو للبنوك البديلة

التغيير المتوقع مع بازل 4

قد يغير تنفيذ بازل 4 بشكل كبير المشهد التنظيمي. بالنسبة للبنوك الأمريكية، قد يمنح عدم اعتماد هذه القواعد بشكل كامل ميزة تنافسية إضافية، مما قد يزيد من التفاوتات في المنافسة العالمية.

تأثيرات التنظيم على القطاع المصرفي

لصمود أمام تلك الرسوم الرأسمالية، يجب على البنوك الابتكار وتعديل هيكل التكاليف الخاص بها. يتعين على المؤسسات الراسخة مثل كريدي أغريكول وBNP Paribas مواصلة استكشاف الحلول المبتكرة لضمان وضعها في هذا السياق المتغير.

الفرص والتهديدات لكافة الجهات الفاعلة في القطاع المصرفي

القطاع المصرفي في 2025 هو ساحة مليئة بالفرص والمخاطر. بينما تستكشف بنوك مثل كريدي ميوتشيل وHSBC فرنسا قطاعات سوق جديدة، يجب عليها أيضًا مواجهة تحديات كبيرة. يتطلب تغير توقعات المستهلكين، وزيادة دور شركات التكنولوجيا المالية، وأهمية الالتزام المجتمعي، اهتمامًا خاصًا.

- فوائد تنافسية للجهات التقليدية أمام التكنولوجيا المالية

- أهمية الابتكار للحفاظ على الصلة

- تهديدات لأزمة ثقة المستهلكين

| الفرصة | التهديد | البنوك المعنية |

|---|---|---|

| التمدد في الخدمات الرقمية | زيادة المنافسة من الشركات التقنية المالية | كريدي أغريكول، بنكوراما بانك |

| زيادة الوعي بـ ESG | معايير تنظيمية صارمة | BNP Paribas، البنك البريدي |

| تبسيط الخدمات | الأمن السيبراني ومخاطر البيانات | سوسيتيه جنرال، LCL |

كيف تتعامل البنوك مع التهديدات؟

السر في ذلك هو قدرة البنوك على التكيف. بالنسبة لمؤسسات مثل كريدي ميوتشيل وHSBC فرنسا، لن تكفي التنويع فقط؛ بل سيتعين عليها أيضًا تطوير حلول مبتكرة ومحسنة للحفاظ على الصلة.

الآفاق المستقبلية والتوجيه الاستراتيجي

سيتطلب الأمر تجديد المؤسسات كشرط حتمي لبقاء ونمو البنوك. مع تركيز متزايد على الابتكار والالتزام المجتمعي، فإن إمكانيات التحول في القطاع المصرفي هائلة. الالتزام باستدامة هذا التوجه قد يعزز فقط قدرتها على البقاء على المدى الطويل، ويزيد من ثقة المستهلكين بمؤسساتهم المالية.

الأسئلة الشائعة

ما التحديات الرئيسية التي يواجهها القطاع المصرفي في 2025؟

يجب على القطاع المصرفي التعامل مع ارتفاع أسعار الفائدة، واللوائح التنظيمية increasingly strict، والمخاوف البيئية، وتوقعات المستهلكين المتزايدة بشأن الخدمات الرقمية.

كيف تؤثر التكنولوجيا على القطاع المصرفي؟

تقنيات مثل الذكاء الاصطناعي والبلوكتشين تسهل التحول الرقمي للقطاع، مما يتيح معاملات آمنة وتجربة محسنة للعملاء.

ما البنوك الرئيسية المشاركة في التحول نحو الممارسات المستدامة؟

تقوم مؤسسات مثل BNP Paribas، وHSBC فرنسا، وكريدي أغريكول بتنفيذ استراتيجيات تقليل الانبعاثات وتمويل الطاقات المتجددة.

ما أهمية التنظيم لقطاع البنوك في 2025؟

يعد التنظيم أمرًا حيويًا، لأنه يحدد شروط التنافسية للبنوك وقدرتها على إدارة الأزمات الاقتصادية.

كيف يمكن للبنوك أن تظل تنافسية أمام الشركات المالية التقنية؟

للحفاظ على التنافسية، يجب على البنوك الابتكار باستمرار، وتنويع خدماتها، والتكيف مع التوقعات الجديدة للعملاء للحفاظ على صلتها في السوق.

- تحليل القضايا السياسية والتنظيمية

- حالة القوة الاقتصادية وتأثير أسعار الفائدة

- القضايا الاجتماعية والسلوكية في مواجهة مشهد متغير

- التقنيات الناشئة والتحول الرقمي

- التأثير البيئي وتغير المناخ

- تقييم الاتجاهات التنظيمية في أوروبا

- الفرص والتهديدات لكافة الجهات الفاعلة في القطاع المصرفي

- آفاق المستقبل والتوجيه الاستراتيجي

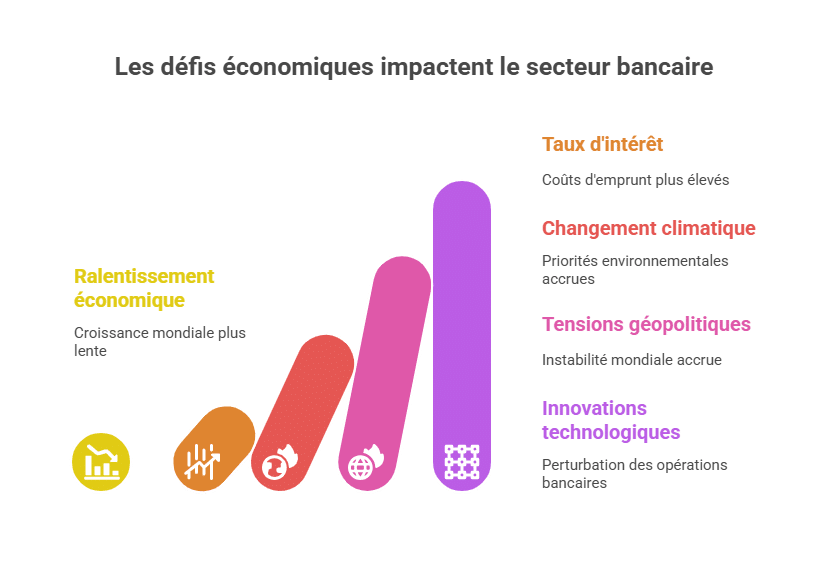

تحليل القضايا السياسية والتنظيمية

تلعب السياسة والتنظيمات دورًا رئيسيًا في المشهد المصرفي في 2025. تؤثر الأنظمة التنظيمية المختلفة بين أوروبا والولايات المتحدة على تنافسية البنوك. يعتبر إطار عمل بازل 4، المتوقع التنفيذ الكامل له بحلول 2033، مصدر قلق رئيسي لمؤسسات مثل كريدي أغريكول، وسوسيتيه جنرال، والبنك البريدي. التوترات السياسية، خاصة تلك الناتجة عن الانتخابات الأخيرة، قد تؤدي أيضًا إلى تغييرات تنظيمية مهمة.

على المستوى الأوروبي، قد يتخذ البنك المركزي الأوروبي موقفًا صارمًا، مما قد يؤثر بشكل كبير على طريقة عمل بنوك الاستثمار الأوروبية. المناقشات الجارية حول تنظيم رأس المال والسيولة تشير إلى أن الرقابة المشددة قد تصبح القاعدة.

| التنظيمات | تأثير على المؤسسات | أمثلة |

|---|---|---|

| بازل 4 | زيادة تكاليف رأس المال | BNP Paribas، كريدي أغريكول |

| تكامل القطاع | تقليل المنافسة | LCL، سوسيتيه جنرال |

| إدارة أفضل للمخاطر | تحسين المحافظ | HSBC فرنسا، نوفا بنك |

التحديات السياسية الكبرى في 2025

بالإضافة إلى بازل 4، تؤثر العديد من السياسات العالمية أيضًا على القطاع. مراجعة السياسات النقدية من قبل العديد من البنوك المركزية، بهدف استقرار الاقتصاد، وأيضًا بسبب المشهد المتزايد للتوترات الجيوسياسية، يجبر البنوك على التكيف بسرعة.

تبعات التنظيم على التنافسية

للبقاء تنافسيات، يتعين على البنوك تطوير استراتيجيات قوية لإدارة هذه اللوائح. على سبيل المثال، بورصات دي بانك وفورتينيو، من اللاعبين الرقميين، قد يستفيدون من هذا التعقيد من خلال تقديم خدمات أكثر مرونة وتلبية لاحتياجات المستهلكين. المؤسسات التقليدية، من جانبها، يجب أن تعيد النظر في نهجها للحفاظ على موقع قوي في السوق.

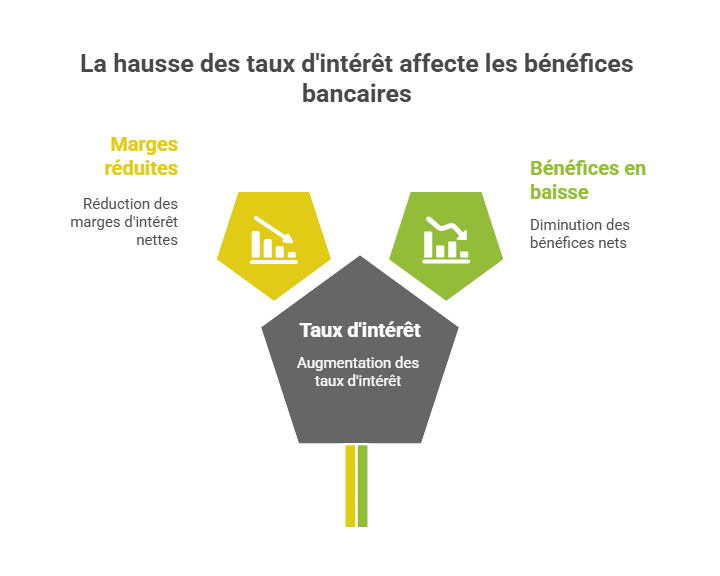

حالة القوى الاقتصادية وتأثير أسعار الفائدة

يؤدي التباطؤ الاقتصادي العالمي إلى ضغط على القطاع المصرفي الأوروبي. تشير التوقعات إلى أن النمو قد يظل متواضعًا، مما يجعل توليد الإيرادات أكثر صعوبة. يمكن لارتفاع أسعار الفائدة أيضًا أن يؤثر على الهوامش الصافية للفوائد، التي تعتبر حاسمة للبنوك. انخفاض 50 نقطة أساس قد يقلل هذه الإيرادات بنسبة 3٪، بالإضافة إلى تأثير كبير على الأرباح الصافية.

- تأثير أسعار الفائدة على القروض

- خفض الهوامش الربحية

- استراتيجيات لتعويض خسارة الإيرادات

| السنة | معدل الفائدة (% المتوقع) | تأثير على الأرباح |

|---|---|---|

| 2023 | 2.50 | ثابتة |

| 2024 | 3.00 | تنخفض |

| 2025 | 2.50 | تتعافى قليلاً |

تعديلات الجهات الفاعلة في القطاع

في مواجهة هذا الوضع، يجب على البنوك تطوير طرق جديدة للتفكير. قد يكون الشراكات والتعاون مع شركات التكنولوجيا مسارًا فعالًا لتنويع مصادر الإيرادات وتحسين هيكلة التكاليف. كريدي ميوتشيل وHSBC فرنسا يستثمرون بدورهم في رقمنة خدماتهم للحفاظ على تقدمهم في السوق التنافسية.

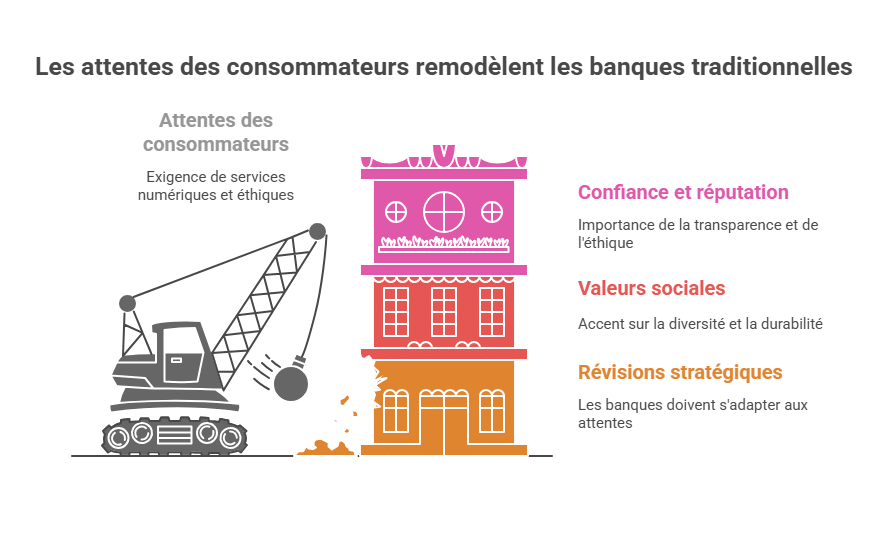

القضايا الاجتماعية والسلوكية في مواجهة مشهد متغير

بحلول 2025، يغير المستهلكون نهجهم تجاه الخدمات المصرفية. زيادة fintechs ورقمنة الخدمات تدفع البنوك التقليدية إلى إعادة النظر في نموذج عملها. تتزايد توقعات العملاء فيما يخص الخدمات الأخلاقية والشفافة وسهلة الوصول، مما يلزم المؤسسات بوضع منتجات مناسبة.

- تصاعد توقعات المستهلكين في الخدمات الرقمية

- الأهمية المتزايدة للقيم الاجتماعية و ESG

- الثقة وسمعة المؤسسات المصرفية

توقعات المستهلكين في 2025

يرغب العملاء، خاصة الأجيال الشابة، في شفافية كاملة في الخدمات المصرفية. على سبيل المثال، تمكنت بورصابري Banque من التكيف بسرعة من خلال تقديم عروض تلبي احتياجات الأجيال Z وY. تسمح خدمات الذكاء الاصطناعي كذلك بالتخصيص الملائم الذي يجذب المقترضين الشباب.

القضايا الاجتماعية وتأثيرها على البنوك التقليدية

يجب على البنوك مثل البنك البريدي وLCL أن تتماشى مع هذه التوقعات وتفكر في مراجعات استراتيجية. تصبح القضايا الاجتماعية المتعلقة بالتنوع والإدماج والاستدامة عناصر أساسية في جذب عملاء جدد.

التقنيات الناشئة والتحول الرقمي

تواصل الابتكارات التكنولوجية تحول المشهد المصرفي. مثل التمويل المدمج، البيانات المفتوحة، ورقمنة العملة تعيد تعريف التفاعلات بين العملاء والبنوك. تستثمر العديد من المؤسسات، مثل كريدي أغريكول ونوفا بنك، بشكل هائل في هذه التقنيات لتحسين التفاعلات مع العملاء وتعزيز موقعها في السوق.

- دمج الذكاء الاصطناعي في الخدمات

- استخدام البلوكتشين بشكل متزايد للمعاملات الآمنة

- تطوير تطبيقات الأجهزة المحمولة بطريقة بديهية

| التقنية | الأثر المحتمل | البنوك المشاركة |

|---|---|---|

| الذكاء الاصطناعي | تحسين تجربة العملاء | HSBC فرنسا، كريدي ميوتشيل |

| البلوكتشين | معاملات سريعة وآمنة | BNP Paribas، نوفا بنك |

| التطبيقات | تبسيط العمليات المصرفية | بورصابري Banque، فورتونيوا |

تأثير الذكاء الاصطناعي على العمليات المصرفية

تمكن أدوات الذكاء الاصطناعي البنوك من تقديم خدمات مخصصة تزيد من ولاء العملاء. تتسبب تلك التناقضات بين التكنولوجيا والممارسات التقليدية في إعادة تموضع السوق. يجب على البنوك جميعها الانخراط في هذه التحولات للبقاء فوق المنافسة.

التحديات المرتبطة بالرقمنة

بالرغم من تلك التقدمات، تفرض الرقمنة تحديات أيضًا. إن أمان البيانات وحماية خصوصية العملاء أصبحا أمرين أساسيين في سياق زيادة الجرائم الإلكترونية. تستثمر سوسيتيه جنرال وكريدي أغريكول في حلول الأمن السيبراني لمواجهة تلك المخاوف.

الأثر البيئي وتغير المناخ

في سياق قضايا المناخ، تتم دفع البنوك إلى مراجعة استراتيجياتها لمواجهة الطوارئ المناخية. من هنا تبرز أهمية فهم كيفية دمج مؤسسات مثل BNP Paribas وHSBC França أهداف الاستدامة في عملياتها. تحالف البنوك الطرق الصفرية هو مثال بارز على هذا الإدراك.

- تنفيذ مبادرات خضراء في محافظ الاستثمار

- الالتزام بسرعة وفاعلية بالخفض من الانبعاثات

- تقييم الأثر البيئي للتمويلات

| الهدف البيئي | البنوك المشاركة | الأثر المتوقع |

|---|---|---|

| الحياد الكربوني بحلول 2050 | BNP Paribas، كريدي أغريكول | تقليل انبعاثات CO2 |

| تمويل الطاقات المتجددة | HSBC فرنسا، نوفا بنك | زيادة الاستثمارات الخضراء |

| خفض التمويلات على الوقود الأحفوري | فورتونيوا، البنك البريدي | تصاعد المشاريع المستدامة |

مبادرات البنوك لمواجهة تغير المناخ

تزداد وعي البنوك بمسؤولياتها البيئية. من خلال دمج التمويل المستدام في قلب استراتيجيتها، يمكن للبنوك تلبية توقعات عملائها بالإضافة إلى تحسين سمعتها وموقعها في السوق.

الخطر الناتج عن بطء الانتقال

الوقت يضيق، وأي تأخير في تنفيذ هذه الاستراتيجيات يمكن أن يؤدي إلى عواقب وخيمة. تظهر الدراسات أن البنوك التي لا تتبنى أهداف انبعاثات مناسبة تعرض سمعتها للخطر، بالإضافة إلى بقاءها قابلة للنجاح على المدى الطويل.

تقييم الاتجاهات التنظيمية في أوروبا

مع النقاشات حول تنظيم يأخذ في الاعتبار السياقات المختلفة للأسواق الأوروبية والأمريكية، يجب على كل جهة فاعلة أن تتنقل بمهارة. كما أن مناقشات حول تبسيط عمليات الإدراج في السوق قد تؤثر أيضًا على بنوك مثل سوسيتيه جنرال وكريدي أغريكول.

- تطوير الإطار التنظيمي الأوروبي

- تحديات البنوك أمام السياسات الموحدة

- فرص النمو للبنوك البديلة

التغيير المتوقع مع بازل 4

قد يغير تنفيذ بازل 4 بشكل كبير المشهد التنظيمي. بالنسبة للبنوك الأمريكية، قد يمنح عدم اعتماد هذه القواعد بشكل كامل ميزة تنافسية إضافية، مما قد يزيد من التفاوتات في المنافسة العالمية.

تأثيرات التنظيم على القطاع المصرفي

لصمود أمام تلك الرسوم الرأسمالية، يجب على البنوك الابتكار وتعديل هيكل التكاليف الخاص بها. يتعين على المؤسسات الراسخة مثل كريدي أغريكول وBNP Paribas مواصلة استكشاف الحلول المبتكرة لضمان وضعها في هذا السياق المتغير.

الفرص والتهديدات لكافة الجهات الفاعلة في القطاع المصرفي

القطاع المصرفي في 2025 هو ساحة مليئة بالفرص والمخاطر. بينما تستكشف بنوك مثل كريدي ميوتشيل وHSBC فرنسا قطاعات سوق جديدة، يجب عليها أيضًا مواجهة تحديات كبيرة. يتطلب تغير توقعات المستهلكين، وزيادة دور شركات التكنولوجيا المالية، وأهمية الالتزام المجتمعي، اهتمامًا خاصًا.

- فوائد تنافسية للجهات التقليدية أمام التكنولوجيا المالية

- أهمية الابتكار للحفاظ على الصلة

- تهديدات لأزمة ثقة المستهلكين

| الفرصة | التهديد | البنوك المعنية |

|---|---|---|

| التمدد في الخدمات الرقمية | زيادة المنافسة من الشركات التقنية المالية | كريدي أغريكول، بنكوراما بانك |

| زيادة الوعي بـ ESG | معايير تنظيمية صارمة | BNP Paribas، البنك البريدي |

| تبسيط الخدمات | الأمن السيبراني ومخاطر البيانات | سوسيتيه جنرال، LCL |

كيف تتعامل البنوك مع التهديدات؟

السر في ذلك هو قدرة البنوك على التكيف. بالنسبة لمؤسسات مثل كريدي ميوتشيل وHSBC فرنسا، لن تكفي التنويع فقط؛ بل سيتعين عليها أيضًا تطوير حلول مبتكرة ومحسنة للحفاظ على الصلة.

الآفاق المستقبلية والتوجيه الاستراتيجي

سيتطلب الأمر تجديد المؤسسات كشرط حتمي لبقاء ونمو البنوك. مع تركيز متزايد على الابتكار والالتزام المجتمعي، فإن إمكانيات التحول في القطاع المصرفي هائلة. الالتزام باستدامة هذا التوجه قد يعزز فقط قدرتها على البقاء على المدى الطويل، ويزيد من ثقة المستهلكين بمؤسساتهم المالية.

الأسئلة الشائعة

ما التحديات الرئيسية التي يواجهها القطاع المصرفي في 2025؟

يجب على القطاع المصرفي التعامل مع ارتفاع أسعار الفائدة، واللوائح التنظيمية increasingly strict، والمخاوف البيئية، وتوقعات المستهلكين المتزايدة بشأن الخدمات الرقمية.

كيف تؤثر التكنولوجيا على القطاع المصرفي؟

تقنيات مثل الذكاء الاصطناعي والبلوكتشين تسهل التحول الرقمي للقطاع، مما يتيح معاملات آمنة وتجربة محسنة للعملاء.

ما البنوك الرئيسية المشاركة في التحول نحو الممارسات المستدامة؟

تقوم مؤسسات مثل BNP Paribas، وHSBC فرنسا، وكريدي أغريكول بتنفيذ استراتيجيات تقليل الانبعاثات وتمويل الطاقات المتجددة.

ما أهمية التنظيم لقطاع البنوك في 2025؟

يعد التنظيم أمرًا حيويًا، لأنه يحدد شروط التنافسية للبنوك وقدرتها على إدارة الأزمات الاقتصادية.

كيف يمكن للبنوك أن تظل تنافسية أمام الشركات المالية التقنية؟

للحفاظ على التنافسية، يجب على البنوك الابتكار باستمرار، وتنويع خدماتها، والتكيف مع التوقعات الجديدة للعملاء للحفاظ على صلتها في السوق.

- تطوير الإطار التنظيمي الأوروبي

- تحديات البنوك أمام السياسات الموحدة

- فرص النمو للبنوك البديلة

التغيير المتوقع مع بازل 4

قد يغير تنفيذ بازل 4 بشكل كبير المشهد التنظيمي. بالنسبة للبنوك الأمريكية، قد يمنح عدم اعتماد هذه القواعد بشكل كامل ميزة تنافسية إضافية، مما قد يزيد من التفاوتات في المنافسة العالمية.

تأثيرات التنظيم على القطاع المصرفي

لصمود أمام تلك الرسوم الرأسمالية، يجب على البنوك الابتكار وتعديل هيكل التكاليف الخاص بها. يتعين على المؤسسات الراسخة مثل كريدي أغريكول وBNP Paribas مواصلة استكشاف الحلول المبتكرة لضمان وضعها في هذا السياق المتغير.

الفرص والتهديدات لكافة الجهات الفاعلة في القطاع المصرفي

القطاع المصرفي في 2025 هو ساحة مليئة بالفرص والمخاطر. بينما تستكشف بنوك مثل كريدي ميوتشيل وHSBC فرنسا قطاعات سوق جديدة، يجب عليها أيضًا مواجهة تحديات كبيرة. يتطلب تغير توقعات المستهلكين، وزيادة دور شركات التكنولوجيا المالية، وأهمية الالتزام المجتمعي، اهتمامًا خاصًا.

- فوائد تنافسية للجهات التقليدية أمام التكنولوجيا المالية

- أهمية الابتكار للحفاظ على الصلة

- تهديدات لأزمة ثقة المستهلكين

| الفرصة | التهديد | البنوك المعنية |

|---|---|---|

| التمدد في الخدمات الرقمية | زيادة المنافسة من الشركات التقنية المالية | كريدي أغريكول، بنكوراما بانك |

| زيادة الوعي بـ ESG | معايير تنظيمية صارمة | BNP Paribas، البنك البريدي |

| تبسيط الخدمات | الأمن السيبراني ومخاطر البيانات | سوسيتيه جنرال، LCL |

كيف تتعامل البنوك مع التهديدات؟

السر في ذلك هو قدرة البنوك على التكيف. بالنسبة لمؤسسات مثل كريدي ميوتشيل وHSBC فرنسا، لن تكفي التنويع فقط؛ بل سيتعين عليها أيضًا تطوير حلول مبتكرة ومحسنة للحفاظ على الصلة.

الآفاق المستقبلية والتوجيه الاستراتيجي

سيتطلب الأمر تجديد المؤسسات كشرط حتمي لبقاء ونمو البنوك. مع تركيز متزايد على الابتكار والالتزام المجتمعي، فإن إمكانيات التحول في القطاع المصرفي هائلة. الالتزام باستدامة هذا التوجه قد يعزز فقط قدرتها على البقاء على المدى الطويل، ويزيد من ثقة المستهلكين بمؤسساتهم المالية.

الأسئلة الشائعة

ما التحديات الرئيسية التي يواجهها القطاع المصرفي في 2025؟

يجب على القطاع المصرفي التعامل مع ارتفاع أسعار الفائدة، واللوائح التنظيمية increasingly strict، والمخاوف البيئية، وتوقعات المستهلكين المتزايدة بشأن الخدمات الرقمية.

كيف تؤثر التكنولوجيا على القطاع المصرفي؟

تقنيات مثل الذكاء الاصطناعي والبلوكتشين تسهل التحول الرقمي للقطاع، مما يتيح معاملات آمنة وتجربة محسنة للعملاء.

ما البنوك الرئيسية المشاركة في التحول نحو الممارسات المستدامة؟

تقوم مؤسسات مثل BNP Paribas، وHSBC فرنسا، وكريدي أغريكول بتنفيذ استراتيجيات تقليل الانبعاثات وتمويل الطاقات المتجددة.

ما أهمية التنظيم لقطاع البنوك في 2025؟

يعد التنظيم أمرًا حيويًا، لأنه يحدد شروط التنافسية للبنوك وقدرتها على إدارة الأزمات الاقتصادية.

كيف يمكن للبنوك أن تظل تنافسية أمام الشركات المالية التقنية؟

للحفاظ على التنافسية، يجب على البنوك الابتكار باستمرار، وتنويع خدماتها، والتكيف مع التوقعات الجديدة للعملاء للحفاظ على صلتها في السوق.

- تحليل القضايا السياسية والتنظيمية

- حالة القوة الاقتصادية وتأثير أسعار الفائدة

- القضايا الاجتماعية والسلوكية في مواجهة مشهد متغير

- التقنيات الناشئة والتحول الرقمي

- التأثير البيئي وتغير المناخ

- تقييم الاتجاهات التنظيمية في أوروبا

- الفرص والتهديدات لكافة الجهات الفاعلة في القطاع المصرفي

- آفاق المستقبل والتوجيه الاستراتيجي

تحليل القضايا السياسية والتنظيمية

تلعب السياسة والتنظيمات دورًا رئيسيًا في المشهد المصرفي في 2025. تؤثر الأنظمة التنظيمية المختلفة بين أوروبا والولايات المتحدة على تنافسية البنوك. يعتبر إطار عمل بازل 4، المتوقع التنفيذ الكامل له بحلول 2033، مصدر قلق رئيسي لمؤسسات مثل كريدي أغريكول، وسوسيتيه جنرال، والبنك البريدي. التوترات السياسية، خاصة تلك الناتجة عن الانتخابات الأخيرة، قد تؤدي أيضًا إلى تغييرات تنظيمية مهمة.

على المستوى الأوروبي، قد يتخذ البنك المركزي الأوروبي موقفًا صارمًا، مما قد يؤثر بشكل كبير على طريقة عمل بنوك الاستثمار الأوروبية. المناقشات الجارية حول تنظيم رأس المال والسيولة تشير إلى أن الرقابة المشددة قد تصبح القاعدة.

| التنظيمات | تأثير على المؤسسات | أمثلة |

|---|---|---|

| بازل 4 | زيادة تكاليف رأس المال | BNP Paribas، كريدي أغريكول |

| تكامل القطاع | تقليل المنافسة | LCL، سوسيتيه جنرال |

| إدارة أفضل للمخاطر | تحسين المحافظ | HSBC فرنسا، نوفا بنك |

التحديات السياسية الكبرى في 2025

بالإضافة إلى بازل 4، تؤثر العديد من السياسات العالمية أيضًا على القطاع. مراجعة السياسات النقدية من قبل العديد من البنوك المركزية، بهدف استقرار الاقتصاد، وأيضًا بسبب المشهد المتزايد للتوترات الجيوسياسية، يجبر البنوك على التكيف بسرعة.

تبعات التنظيم على التنافسية

للبقاء تنافسيات، يتعين على البنوك تطوير استراتيجيات قوية لإدارة هذه اللوائح. على سبيل المثال، بورصات دي بانك وفورتينيو، من اللاعبين الرقميين، قد يستفيدون من هذا التعقيد من خلال تقديم خدمات أكثر مرونة وتلبية لاحتياجات المستهلكين. المؤسسات التقليدية، من جانبها، يجب أن تعيد النظر في نهجها للحفاظ على موقع قوي في السوق.

حالة القوى الاقتصادية وتأثير أسعار الفائدة

يؤدي التباطؤ الاقتصادي العالمي إلى ضغط على القطاع المصرفي الأوروبي. تشير التوقعات إلى أن النمو قد يظل متواضعًا، مما يجعل توليد الإيرادات أكثر صعوبة. يمكن لارتفاع أسعار الفائدة أيضًا أن يؤثر على الهوامش الصافية للفوائد، التي تعتبر حاسمة للبنوك. انخفاض 50 نقطة أساس قد يقلل هذه الإيرادات بنسبة 3٪، بالإضافة إلى تأثير كبير على الأرباح الصافية.

- تأثير أسعار الفائدة على القروض

- خفض الهوامش الربحية

- استراتيجيات لتعويض خسارة الإيرادات

| السنة | معدل الفائدة (% المتوقع) | تأثير على الأرباح |

|---|---|---|

| 2023 | 2.50 | ثابتة |

| 2024 | 3.00 | تنخفض |

| 2025 | 2.50 | تتعافى قليلاً |

تعديلات الجهات الفاعلة في القطاع

في مواجهة هذا الوضع، يجب على البنوك تطوير طرق جديدة للتفكير. قد يكون الشراكات والتعاون مع شركات التكنولوجيا مسارًا فعالًا لتنويع مصادر الإيرادات وتحسين هيكلة التكاليف. كريدي ميوتشيل وHSBC فرنسا يستثمرون بدورهم في رقمنة خدماتهم للحفاظ على تقدمهم في السوق التنافسية.

القضايا الاجتماعية والسلوكية في مواجهة مشهد متغير

بحلول 2025، يغير المستهلكون نهجهم تجاه الخدمات المصرفية. زيادة fintechs ورقمنة الخدمات تدفع البنوك التقليدية إلى إعادة النظر في نموذج عملها. تتزايد توقعات العملاء فيما يخص الخدمات الأخلاقية والشفافة وسهلة الوصول، مما يلزم المؤسسات بوضع منتجات مناسبة.

- تصاعد توقعات المستهلكين في الخدمات الرقمية

- الأهمية المتزايدة للقيم الاجتماعية و ESG

- الثقة وسمعة المؤسسات المصرفية

توقعات المستهلكين في 2025

يرغب العملاء، خاصة الأجيال الشابة، في شفافية كاملة في الخدمات المصرفية. على سبيل المثال، تمكنت بورصابري Banque من التكيف بسرعة من خلال تقديم عروض تلبي احتياجات الأجيال Z وY. تسمح خدمات الذكاء الاصطناعي كذلك بالتخصيص الملائم الذي يجذب المقترضين الشباب.

القضايا الاجتماعية وتأثيرها على البنوك التقليدية

يجب على البنوك مثل البنك البريدي وLCL أن تتماشى مع هذه التوقعات وتفكر في مراجعات استراتيجية. تصبح القضايا الاجتماعية المتعلقة بالتنوع والإدماج والاستدامة عناصر أساسية في جذب عملاء جدد.

التقنيات الناشئة والتحول الرقمي

تواصل الابتكارات التكنولوجية تحول المشهد المصرفي. مثل التمويل المدمج، البيانات المفتوحة، ورقمنة العملة تعيد تعريف التفاعلات بين العملاء والبنوك. تستثمر العديد من المؤسسات، مثل كريدي أغريكول ونوفا بنك، بشكل هائل في هذه التقنيات لتحسين التفاعلات مع العملاء وتعزيز موقعها في السوق.

- دمج الذكاء الاصطناعي في الخدمات

- استخدام البلوكتشين بشكل متزايد للمعاملات الآمنة

- تطوير تطبيقات الأجهزة المحمولة بطريقة بديهية

| التقنية | الأثر المحتمل | البنوك المشاركة |

|---|---|---|

| الذكاء الاصطناعي | تحسين تجربة العملاء | HSBC فرنسا، كريدي ميوتشيل |

| البلوكتشين | معاملات سريعة وآمنة | BNP Paribas، نوفا بنك |

| التطبيقات | تبسيط العمليات المصرفية | بورصابري Banque، فورتونيوا |

تأثير الذكاء الاصطناعي على العمليات المصرفية

تمكن أدوات الذكاء الاصطناعي البنوك من تقديم خدمات مخصصة تزيد من ولاء العملاء. تتسبب تلك التناقضات بين التكنولوجيا والممارسات التقليدية في إعادة تموضع السوق. يجب على البنوك جميعها الانخراط في هذه التحولات للبقاء فوق المنافسة.

التحديات المرتبطة بالرقمنة

بالرغم من تلك التقدمات، تفرض الرقمنة تحديات أيضًا. إن أمان البيانات وحماية خصوصية العملاء أصبحا أمرين أساسيين في سياق زيادة الجرائم الإلكترونية. تستثمر سوسيتيه جنرال وكريدي أغريكول في حلول الأمن السيبراني لمواجهة تلك المخاوف.

الأثر البيئي وتغير المناخ

في سياق قضايا المناخ، تتم دفع البنوك إلى مراجعة استراتيجياتها لمواجهة الطوارئ المناخية. من هنا تبرز أهمية فهم كيفية دمج مؤسسات مثل BNP Paribas وHSBC França أهداف الاستدامة في عملياتها. تحالف البنوك الطرق الصفرية هو مثال بارز على هذا الإدراك.

- تنفيذ مبادرات خضراء في محافظ الاستثمار

- الالتزام بسرعة وفاعلية بالخفض من الانبعاثات

- تقييم الأثر البيئي للتمويلات

| الهدف البيئي | البنوك المشاركة | الأثر المتوقع |

|---|---|---|

| الحياد الكربوني بحلول 2050 | BNP Paribas، كريدي أغريكول | تقليل انبعاثات CO2 |

| تمويل الطاقات المتجددة | HSBC فرنسا، نوفا بنك | زيادة الاستثمارات الخضراء |

| خفض التمويلات على الوقود الأحفوري | فورتونيوا، البنك البريدي | تصاعد المشاريع المستدامة |

مبادرات البنوك لمواجهة تغير المناخ

تزداد وعي البنوك بمسؤولياتها البيئية. من خلال دمج التمويل المستدام في قلب استراتيجيتها، يمكن للبنوك تلبية توقعات عملائها بالإضافة إلى تحسين سمعتها وموقعها في السوق.

الخطر الناتج عن بطء الانتقال

الوقت يضيق، وأي تأخير في تنفيذ هذه الاستراتيجيات يمكن أن يؤدي إلى عواقب وخيمة. تظهر الدراسات أن البنوك التي لا تتبنى أهداف انبعاثات مناسبة تعرض سمعتها للخطر، بالإضافة إلى بقاءها قابلة للنجاح على المدى الطويل.

تقييم الاتجاهات التنظيمية في أوروبا

مع النقاشات حول تنظيم يأخذ في الاعتبار السياقات المختلفة للأسواق الأوروبية والأمريكية، يجب على كل جهة فاعلة أن تتنقل بمهارة. كما أن مناقشات حول تبسيط عمليات الإدراج في السوق قد تؤثر أيضًا على بنوك مثل سوسيتيه جنرال وكريدي أغريكول.

- تطوير الإطار التنظيمي الأوروبي

- تحديات البنوك أمام السياسات الموحدة

- فرص النمو للبنوك البديلة

التغيير المتوقع مع بازل 4

قد يغير تنفيذ بازل 4 بشكل كبير المشهد التنظيمي. بالنسبة للبنوك الأمريكية، قد يمنح عدم اعتماد هذه القواعد بشكل كامل ميزة تنافسية إضافية، مما قد يزيد من التفاوتات في المنافسة العالمية.

تأثيرات التنظيم على القطاع المصرفي

لصمود أمام تلك الرسوم الرأسمالية، يجب على البنوك الابتكار وتعديل هيكل التكاليف الخاص بها. يتعين على المؤسسات الراسخة مثل كريدي أغريكول وBNP Paribas مواصلة استكشاف الحلول المبتكرة لضمان وضعها في هذا السياق المتغير.

الفرص والتهديدات لكافة الجهات الفاعلة في القطاع المصرفي

القطاع المصرفي في 2025 هو ساحة مليئة بالفرص والمخاطر. بينما تستكشف بنوك مثل كريدي ميوتشيل وHSBC فرنسا قطاعات سوق جديدة، يجب عليها أيضًا مواجهة تحديات كبيرة. يتطلب تغير توقعات المستهلكين، وزيادة دور شركات التكنولوجيا المالية، وأهمية الالتزام المجتمعي، اهتمامًا خاصًا.

- فوائد تنافسية للجهات التقليدية أمام التكنولوجيا المالية

- أهمية الابتكار للحفاظ على الصلة

- تهديدات لأزمة ثقة المستهلكين

| الفرصة | التهديد | البنوك المعنية |

|---|---|---|

| التمدد في الخدمات الرقمية | زيادة المنافسة من الشركات التقنية المالية | كريدي أغريكول، بنكوراما بانك |

| زيادة الوعي بـ ESG | معايير تنظيمية صارمة | BNP Paribas، البنك البريدي |

| تبسيط الخدمات | الأمن السيبراني ومخاطر البيانات | سوسيتيه جنرال، LCL |

كيف تتعامل البنوك مع التهديدات؟

السر في ذلك هو قدرة البنوك على التكيف. بالنسبة لمؤسسات مثل كريدي ميوتشيل وHSBC فرنسا، لن تكفي التنويع فقط؛ بل سيتعين عليها أيضًا تطوير حلول مبتكرة ومحسنة للحفاظ على الصلة.

الآفاق المستقبلية والتوجيه الاستراتيجي

سيتطلب الأمر تجديد المؤسسات كشرط حتمي لبقاء ونمو البنوك. مع تركيز متزايد على الابتكار والالتزام المجتمعي، فإن إمكانيات التحول في القطاع المصرفي هائلة. الالتزام باستدامة هذا التوجه قد يعزز فقط قدرتها على البقاء على المدى الطويل، ويزيد من ثقة المستهلكين بمؤسساتهم المالية.

الأسئلة الشائعة

ما التحديات الرئيسية التي يواجهها القطاع المصرفي في 2025؟

يجب على القطاع المصرفي التعامل مع ارتفاع أسعار الفائدة، واللوائح التنظيمية increasingly strict، والمخاوف البيئية، وتوقعات المستهلكين المتزايدة بشأن الخدمات الرقمية.

كيف تؤثر التكنولوجيا على القطاع المصرفي؟

تقنيات مثل الذكاء الاصطناعي والبلوكتشين تسهل التحول الرقمي للقطاع، مما يتيح معاملات آمنة وتجربة محسنة للعملاء.

ما البنوك الرئيسية المشاركة في التحول نحو الممارسات المستدامة؟

تقوم مؤسسات مثل BNP Paribas، وHSBC فرنسا، وكريدي أغريكول بتنفيذ استراتيجيات تقليل الانبعاثات وتمويل الطاقات المتجددة.

ما أهمية التنظيم لقطاع البنوك في 2025؟

يعد التنظيم أمرًا حيويًا، لأنه يحدد شروط التنافسية للبنوك وقدرتها على إدارة الأزمات الاقتصادية.

كيف يمكن للبنوك أن تظل تنافسية أمام الشركات المالية التقنية؟

للحفاظ على التنافسية، يجب على البنوك الابتكار باستمرار، وتنويع خدماتها، والتكيف مع التوقعات الجديدة للعملاء للحفاظ على صلتها في السوق.

- دمج الذكاء الاصطناعي في الخدمات

- استخدام البلوكتشين بشكل متزايد للمعاملات الآمنة

- تطوير تطبيقات الأجهزة المحمولة بطريقة بديهية

| التقنية | الأثر المحتمل | البنوك المشاركة |

|---|---|---|

| الذكاء الاصطناعي | تحسين تجربة العملاء | HSBC فرنسا، كريدي ميوتشيل |

| البلوكتشين | معاملات سريعة وآمنة | BNP Paribas، نوفا بنك |

| التطبيقات | تبسيط العمليات المصرفية | بورصابري Banque، فورتونيوا |

تأثير الذكاء الاصطناعي على العمليات المصرفية

تمكن أدوات الذكاء الاصطناعي البنوك من تقديم خدمات مخصصة تزيد من ولاء العملاء. تتسبب تلك التناقضات بين التكنولوجيا والممارسات التقليدية في إعادة تموضع السوق. يجب على البنوك جميعها الانخراط في هذه التحولات للبقاء فوق المنافسة.

التحديات المرتبطة بالرقمنة

بالرغم من تلك التقدمات، تفرض الرقمنة تحديات أيضًا. إن أمان البيانات وحماية خصوصية العملاء أصبحا أمرين أساسيين في سياق زيادة الجرائم الإلكترونية. تستثمر سوسيتيه جنرال وكريدي أغريكول في حلول الأمن السيبراني لمواجهة تلك المخاوف.

الأثر البيئي وتغير المناخ

في سياق قضايا المناخ، تتم دفع البنوك إلى مراجعة استراتيجياتها لمواجهة الطوارئ المناخية. من هنا تبرز أهمية فهم كيفية دمج مؤسسات مثل BNP Paribas وHSBC França أهداف الاستدامة في عملياتها. تحالف البنوك الطرق الصفرية هو مثال بارز على هذا الإدراك.

- تنفيذ مبادرات خضراء في محافظ الاستثمار

- الالتزام بسرعة وفاعلية بالخفض من الانبعاثات

- تقييم الأثر البيئي للتمويلات

| الهدف البيئي | البنوك المشاركة | الأثر المتوقع |

|---|---|---|

| الحياد الكربوني بحلول 2050 | BNP Paribas، كريدي أغريكول | تقليل انبعاثات CO2 |

| تمويل الطاقات المتجددة | HSBC فرنسا، نوفا بنك | زيادة الاستثمارات الخضراء |

| خفض التمويلات على الوقود الأحفوري | فورتونيوا، البنك البريدي | تصاعد المشاريع المستدامة |

مبادرات البنوك لمواجهة تغير المناخ

تزداد وعي البنوك بمسؤولياتها البيئية. من خلال دمج التمويل المستدام في قلب استراتيجيتها، يمكن للبنوك تلبية توقعات عملائها بالإضافة إلى تحسين سمعتها وموقعها في السوق.

الخطر الناتج عن بطء الانتقال

الوقت يضيق، وأي تأخير في تنفيذ هذه الاستراتيجيات يمكن أن يؤدي إلى عواقب وخيمة. تظهر الدراسات أن البنوك التي لا تتبنى أهداف انبعاثات مناسبة تعرض سمعتها للخطر، بالإضافة إلى بقاءها قابلة للنجاح على المدى الطويل.

تقييم الاتجاهات التنظيمية في أوروبا

مع النقاشات حول تنظيم يأخذ في الاعتبار السياقات المختلفة للأسواق الأوروبية والأمريكية، يجب على كل جهة فاعلة أن تتنقل بمهارة. كما أن مناقشات حول تبسيط عمليات الإدراج في السوق قد تؤثر أيضًا على بنوك مثل سوسيتيه جنرال وكريدي أغريكول.

- تطوير الإطار التنظيمي الأوروبي

- تحديات البنوك أمام السياسات الموحدة

- فرص النمو للبنوك البديلة

التغيير المتوقع مع بازل 4

قد يغير تنفيذ بازل 4 بشكل كبير المشهد التنظيمي. بالنسبة للبنوك الأمريكية، قد يمنح عدم اعتماد هذه القواعد بشكل كامل ميزة تنافسية إضافية، مما قد يزيد من التفاوتات في المنافسة العالمية.

تأثيرات التنظيم على القطاع المصرفي

لصمود أمام تلك الرسوم الرأسمالية، يجب على البنوك الابتكار وتعديل هيكل التكاليف الخاص بها. يتعين على المؤسسات الراسخة مثل كريدي أغريكول وBNP Paribas مواصلة استكشاف الحلول المبتكرة لضمان وضعها في هذا السياق المتغير.

الفرص والتهديدات لكافة الجهات الفاعلة في القطاع المصرفي

القطاع المصرفي في 2025 هو ساحة مليئة بالفرص والمخاطر. بينما تستكشف بنوك مثل كريدي ميوتشيل وHSBC فرنسا قطاعات سوق جديدة، يجب عليها أيضًا مواجهة تحديات كبيرة. يتطلب تغير توقعات المستهلكين، وزيادة دور شركات التكنولوجيا المالية، وأهمية الالتزام المجتمعي، اهتمامًا خاصًا.

- فوائد تنافسية للجهات التقليدية أمام التكنولوجيا المالية

- أهمية الابتكار للحفاظ على الصلة

- تهديدات لأزمة ثقة المستهلكين

| الفرصة | التهديد | البنوك المعنية |

|---|---|---|

| التمدد في الخدمات الرقمية | زيادة المنافسة من الشركات التقنية المالية | كريدي أغريكول، بنكوراما بانك |

| زيادة الوعي بـ ESG | معايير تنظيمية صارمة | BNP Paribas، البنك البريدي |

| تبسيط الخدمات | الأمن السيبراني ومخاطر البيانات | سوسيتيه جنرال، LCL |

كيف تتعامل البنوك مع التهديدات؟

السر في ذلك هو قدرة البنوك على التكيف. بالنسبة لمؤسسات مثل كريدي ميوتشيل وHSBC فرنسا، لن تكفي التنويع فقط؛ بل سيتعين عليها أيضًا تطوير حلول مبتكرة ومحسنة للحفاظ على الصلة.

الآفاق المستقبلية والتوجيه الاستراتيجي

سيتطلب الأمر تجديد المؤسسات كشرط حتمي لبقاء ونمو البنوك. مع تركيز متزايد على الابتكار والالتزام المجتمعي، فإن إمكانيات التحول في القطاع المصرفي هائلة. الالتزام باستدامة هذا التوجه قد يعزز فقط قدرتها على البقاء على المدى الطويل، ويزيد من ثقة المستهلكين بمؤسساتهم المالية.

الأسئلة الشائعة

ما التحديات الرئيسية التي يواجهها القطاع المصرفي في 2025؟

يجب على القطاع المصرفي التعامل مع ارتفاع أسعار الفائدة، واللوائح التنظيمية increasingly strict، والمخاوف البيئية، وتوقعات المستهلكين المتزايدة بشأن الخدمات الرقمية.

كيف تؤثر التكنولوجيا على القطاع المصرفي؟

تقنيات مثل الذكاء الاصطناعي والبلوكتشين تسهل التحول الرقمي للقطاع، مما يتيح معاملات آمنة وتجربة محسنة للعملاء.

ما البنوك الرئيسية المشاركة في التحول نحو الممارسات المستدامة؟

تقوم مؤسسات مثل BNP Paribas، وHSBC فرنسا، وكريدي أغريكول بتنفيذ استراتيجيات تقليل الانبعاثات وتمويل الطاقات المتجددة.

ما أهمية التنظيم لقطاع البنوك في 2025؟

يعد التنظيم أمرًا حيويًا، لأنه يحدد شروط التنافسية للبنوك وقدرتها على إدارة الأزمات الاقتصادية.

كيف يمكن للبنوك أن تظل تنافسية أمام الشركات المالية التقنية؟

للحفاظ على التنافسية، يجب على البنوك الابتكار باستمرار، وتنويع خدماتها، والتكيف مع التوقعات الجديدة للعملاء للحفاظ على صلتها في السوق.

- تحليل القضايا السياسية والتنظيمية

- حالة القوة الاقتصادية وتأثير أسعار الفائدة

- القضايا الاجتماعية والسلوكية في مواجهة مشهد متغير

- التقنيات الناشئة والتحول الرقمي

- التأثير البيئي وتغير المناخ

- تقييم الاتجاهات التنظيمية في أوروبا

- الفرص والتهديدات لكافة الجهات الفاعلة في القطاع المصرفي

- آفاق المستقبل والتوجيه الاستراتيجي

تحليل القضايا السياسية والتنظيمية

تلعب السياسة والتنظيمات دورًا رئيسيًا في المشهد المصرفي في 2025. تؤثر الأنظمة التنظيمية المختلفة بين أوروبا والولايات المتحدة على تنافسية البنوك. يعتبر إطار عمل بازل 4، المتوقع التنفيذ الكامل له بحلول 2033، مصدر قلق رئيسي لمؤسسات مثل كريدي أغريكول، وسوسيتيه جنرال، والبنك البريدي. التوترات السياسية، خاصة تلك الناتجة عن الانتخابات الأخيرة، قد تؤدي أيضًا إلى تغييرات تنظيمية مهمة.

على المستوى الأوروبي، قد يتخذ البنك المركزي الأوروبي موقفًا صارمًا، مما قد يؤثر بشكل كبير على طريقة عمل بنوك الاستثمار الأوروبية. المناقشات الجارية حول تنظيم رأس المال والسيولة تشير إلى أن الرقابة المشددة قد تصبح القاعدة.

| التنظيمات | تأثير على المؤسسات | أمثلة |

|---|---|---|

| بازل 4 | زيادة تكاليف رأس المال | BNP Paribas، كريدي أغريكول |

| تكامل القطاع | تقليل المنافسة | LCL، سوسيتيه جنرال |

| إدارة أفضل للمخاطر | تحسين المحافظ | HSBC فرنسا، نوفا بنك |

التحديات السياسية الكبرى في 2025

بالإضافة إلى بازل 4، تؤثر العديد من السياسات العالمية أيضًا على القطاع. مراجعة السياسات النقدية من قبل العديد من البنوك المركزية، بهدف استقرار الاقتصاد، وأيضًا بسبب المشهد المتزايد للتوترات الجيوسياسية، يجبر البنوك على التكيف بسرعة.

تبعات التنظيم على التنافسية

للبقاء تنافسيات، يتعين على البنوك تطوير استراتيجيات قوية لإدارة هذه اللوائح. على سبيل المثال، بورصات دي بانك وفورتينيو، من اللاعبين الرقميين، قد يستفيدون من هذا التعقيد من خلال تقديم خدمات أكثر مرونة وتلبية لاحتياجات المستهلكين. المؤسسات التقليدية، من جانبها، يجب أن تعيد النظر في نهجها للحفاظ على موقع قوي في السوق.

حالة القوى الاقتصادية وتأثير أسعار الفائدة

يؤدي التباطؤ الاقتصادي العالمي إلى ضغط على القطاع المصرفي الأوروبي. تشير التوقعات إلى أن النمو قد يظل متواضعًا، مما يجعل توليد الإيرادات أكثر صعوبة. يمكن لارتفاع أسعار الفائدة أيضًا أن يؤثر على الهوامش الصافية للفوائد، التي تعتبر حاسمة للبنوك. انخفاض 50 نقطة أساس قد يقلل هذه الإيرادات بنسبة 3٪، بالإضافة إلى تأثير كبير على الأرباح الصافية.

- تأثير أسعار الفائدة على القروض

- خفض الهوامش الربحية

- استراتيجيات لتعويض خسارة الإيرادات

| السنة | معدل الفائدة (% المتوقع) | تأثير على الأرباح |

|---|---|---|

| 2023 | 2.50 | ثابتة |

| 2024 | 3.00 | تنخفض |

| 2025 | 2.50 | تتعافى قليلاً |

تعديلات الجهات الفاعلة في القطاع

في مواجهة هذا الوضع، يجب على البنوك تطوير طرق جديدة للتفكير. قد يكون الشراكات والتعاون مع شركات التكنولوجيا مسارًا فعالًا لتنويع مصادر الإيرادات وتحسين هيكلة التكاليف. كريدي ميوتشيل وHSBC فرنسا يستثمرون بدورهم في رقمنة خدماتهم للحفاظ على تقدمهم في السوق التنافسية.

القضايا الاجتماعية والسلوكية في مواجهة مشهد متغير

بحلول 2025، يغير المستهلكون نهجهم تجاه الخدمات المصرفية. زيادة fintechs ورقمنة الخدمات تدفع البنوك التقليدية إلى إعادة النظر في نموذج عملها. تتزايد توقعات العملاء فيما يخص الخدمات الأخلاقية والشفافة وسهلة الوصول، مما يلزم المؤسسات بوضع منتجات مناسبة.

- تصاعد توقعات المستهلكين في الخدمات الرقمية

- الأهمية المتزايدة للقيم الاجتماعية و ESG

- الثقة وسمعة المؤسسات المصرفية

توقعات المستهلكين في 2025

يرغب العملاء، خاصة الأجيال الشابة، في شفافية كاملة في الخدمات المصرفية. على سبيل المثال، تمكنت بورصابري Banque من التكيف بسرعة من خلال تقديم عروض تلبي احتياجات الأجيال Z وY. تسمح خدمات الذكاء الاصطناعي كذلك بالتخصيص الملائم الذي يجذب المقترضين الشباب.

القضايا الاجتماعية وتأثيرها على البنوك التقليدية

يجب على البنوك مثل البنك البريدي وLCL أن تتماشى مع هذه التوقعات وتفكر في مراجعات استراتيجية. تصبح القضايا الاجتماعية المتعلقة بالتنوع والإدماج والاستدامة عناصر أساسية في جذب عملاء جدد.

التقنيات الناشئة والتحول الرقمي

تواصل الابتكارات التكنولوجية تحول المشهد المصرفي. مثل التمويل المدمج، البيانات المفتوحة، ورقمنة العملة تعيد تعريف التفاعلات بين العملاء والبنوك. تستثمر العديد من المؤسسات، مثل كريدي أغريكول ونوفا بنك، بشكل هائل في هذه التقنيات لتحسين التفاعلات مع العملاء وتعزيز موقعها في السوق.

- دمج الذكاء الاصطناعي في الخدمات

- استخدام البلوكتشين بشكل متزايد للمعاملات الآمنة

- تطوير تطبيقات الأجهزة المحمولة بطريقة بديهية

| التقنية | الأثر المحتمل | البنوك المشاركة |

|---|---|---|

| الذكاء الاصطناعي | تحسين تجربة العملاء | HSBC فرنسا، كريدي ميوتشيل |

| البلوكتشين | معاملات سريعة وآمنة | BNP Paribas، نوفا بنك |

| التطبيقات | تبسيط العمليات المصرفية | بورصابري Banque، فورتونيوا |

تأثير الذكاء الاصطناعي على العمليات المصرفية

تمكن أدوات الذكاء الاصطناعي البنوك من تقديم خدمات مخصصة تزيد من ولاء العملاء. تتسبب تلك التناقضات بين التكنولوجيا والممارسات التقليدية في إعادة تموضع السوق. يجب على البنوك جميعها الانخراط في هذه التحولات للبقاء فوق المنافسة.

التحديات المرتبطة بالرقمنة

بالرغم من تلك التقدمات، تفرض الرقمنة تحديات أيضًا. إن أمان البيانات وحماية خصوصية العملاء أصبحا أمرين أساسيين في سياق زيادة الجرائم الإلكترونية. تستثمر سوسيتيه جنرال وكريدي أغريكول في حلول الأمن السيبراني لمواجهة تلك المخاوف.

الأثر البيئي وتغير المناخ

في سياق قضايا المناخ، تتم دفع البنوك إلى مراجعة استراتيجياتها لمواجهة الطوارئ المناخية. من هنا تبرز أهمية فهم كيفية دمج مؤسسات مثل BNP Paribas وHSBC França أهداف الاستدامة في عملياتها. تحالف البنوك الطرق الصفرية هو مثال بارز على هذا الإدراك.

- تنفيذ مبادرات خضراء في محافظ الاستثمار

- الالتزام بسرعة وفاعلية بالخفض من الانبعاثات

- تقييم الأثر البيئي للتمويلات

| الهدف البيئي | البنوك المشاركة | الأثر المتوقع |

|---|---|---|

| الحياد الكربوني بحلول 2050 | BNP Paribas، كريدي أغريكول | تقليل انبعاثات CO2 |

| تمويل الطاقات المتجددة | HSBC فرنسا، نوفا بنك | زيادة الاستثمارات الخضراء |

| خفض التمويلات على الوقود الأحفوري | فورتونيوا، البنك البريدي | تصاعد المشاريع المستدامة |

مبادرات البنوك لمواجهة تغير المناخ

تزداد وعي البنوك بمسؤولياتها البيئية. من خلال دمج التمويل المستدام في قلب استراتيجيتها، يمكن للبنوك تلبية توقعات عملائها بالإضافة إلى تحسين سمعتها وموقعها في السوق.

الخطر الناتج عن بطء الانتقال

الوقت يضيق، وأي تأخير في تنفيذ هذه الاستراتيجيات يمكن أن يؤدي إلى عواقب وخيمة. تظهر الدراسات أن البنوك التي لا تتبنى أهداف انبعاثات مناسبة تعرض سمعتها للخطر، بالإضافة إلى بقاءها قابلة للنجاح على المدى الطويل.

تقييم الاتجاهات التنظيمية في أوروبا

مع النقاشات حول تنظيم يأخذ في الاعتبار السياقات المختلفة للأسواق الأوروبية والأمريكية، يجب على كل جهة فاعلة أن تتنقل بمهارة. كما أن مناقشات حول تبسيط عمليات الإدراج في السوق قد تؤثر أيضًا على بنوك مثل سوسيتيه جنرال وكريدي أغريكول.

- تطوير الإطار التنظيمي الأوروبي

- تحديات البنوك أمام السياسات الموحدة

- فرص النمو للبنوك البديلة

التغيير المتوقع مع بازل 4

قد يغير تنفيذ بازل 4 بشكل كبير المشهد التنظيمي. بالنسبة للبنوك الأمريكية، قد يمنح عدم اعتماد هذه القواعد بشكل كامل ميزة تنافسية إضافية، مما قد يزيد من التفاوتات في المنافسة العالمية.

تأثيرات التنظيم على القطاع المصرفي

لصمود أمام تلك الرسوم الرأسمالية، يجب على البنوك الابتكار وتعديل هيكل التكاليف الخاص بها. يتعين على المؤسسات الراسخة مثل كريدي أغريكول وBNP Paribas مواصلة استكشاف الحلول المبتكرة لضمان وضعها في هذا السياق المتغير.

الفرص والتهديدات لكافة الجهات الفاعلة في القطاع المصرفي

القطاع المصرفي في 2025 هو ساحة مليئة بالفرص والمخاطر. بينما تستكشف بنوك مثل كريدي ميوتشيل وHSBC فرنسا قطاعات سوق جديدة، يجب عليها أيضًا مواجهة تحديات كبيرة. يتطلب تغير توقعات المستهلكين، وزيادة دور شركات التكنولوجيا المالية، وأهمية الالتزام المجتمعي، اهتمامًا خاصًا.

- فوائد تنافسية للجهات التقليدية أمام التكنولوجيا المالية

- أهمية الابتكار للحفاظ على الصلة

- تهديدات لأزمة ثقة المستهلكين

| الفرصة | التهديد | البنوك المعنية |

|---|---|---|

| التمدد في الخدمات الرقمية | زيادة المنافسة من الشركات التقنية المالية | كريدي أغريكول، بنكوراما بانك |

| زيادة الوعي بـ ESG | معايير تنظيمية صارمة | BNP Paribas، البنك البريدي |

| تبسيط الخدمات | الأمن السيبراني ومخاطر البيانات | سوسيتيه جنرال، LCL |

كيف تتعامل البنوك مع التهديدات؟

السر في ذلك هو قدرة البنوك على التكيف. بالنسبة لمؤسسات مثل كريدي ميوتشيل وHSBC فرنسا، لن تكفي التنويع فقط؛ بل سيتعين عليها أيضًا تطوير حلول مبتكرة ومحسنة للحفاظ على الصلة.

الآفاق المستقبلية والتوجيه الاستراتيجي

سيتطلب الأمر تجديد المؤسسات كشرط حتمي لبقاء ونمو البنوك. مع تركيز متزايد على الابتكار والالتزام المجتمعي، فإن إمكانيات التحول في القطاع المصرفي هائلة. الالتزام باستدامة هذا التوجه قد يعزز فقط قدرتها على البقاء على المدى الطويل، ويزيد من ثقة المستهلكين بمؤسساتهم المالية.

الأسئلة الشائعة

ما التحديات الرئيسية التي يواجهها القطاع المصرفي في 2025؟

يجب على القطاع المصرفي التعامل مع ارتفاع أسعار الفائدة، واللوائح التنظيمية increasingly strict، والمخاوف البيئية، وتوقعات المستهلكين المتزايدة بشأن الخدمات الرقمية.

كيف تؤثر التكنولوجيا على القطاع المصرفي؟

تقنيات مثل الذكاء الاصطناعي والبلوكتشين تسهل التحول الرقمي للقطاع، مما يتيح معاملات آمنة وتجربة محسنة للعملاء.

ما البنوك الرئيسية المشاركة في التحول نحو الممارسات المستدامة؟

تقوم مؤسسات مثل BNP Paribas، وHSBC فرنسا، وكريدي أغريكول بتنفيذ استراتيجيات تقليل الانبعاثات وتمويل الطاقات المتجددة.

ما أهمية التنظيم لقطاع البنوك في 2025؟

يعد التنظيم أمرًا حيويًا، لأنه يحدد شروط التنافسية للبنوك وقدرتها على إدارة الأزمات الاقتصادية.

كيف يمكن للبنوك أن تظل تنافسية أمام الشركات المالية التقنية؟

للحفاظ على التنافسية، يجب على البنوك الابتكار باستمرار، وتنويع خدماتها، والتكيف مع التوقعات الجديدة للعملاء للحفاظ على صلتها في السوق.

- تصاعد توقعات المستهلكين في الخدمات الرقمية

- الأهمية المتزايدة للقيم الاجتماعية و ESG

- الثقة وسمعة المؤسسات المصرفية

توقعات المستهلكين في 2025

يرغب العملاء، خاصة الأجيال الشابة، في شفافية كاملة في الخدمات المصرفية. على سبيل المثال، تمكنت بورصابري Banque من التكيف بسرعة من خلال تقديم عروض تلبي احتياجات الأجيال Z وY. تسمح خدمات الذكاء الاصطناعي كذلك بالتخصيص الملائم الذي يجذب المقترضين الشباب.

القضايا الاجتماعية وتأثيرها على البنوك التقليدية

يجب على البنوك مثل البنك البريدي وLCL أن تتماشى مع هذه التوقعات وتفكر في مراجعات استراتيجية. تصبح القضايا الاجتماعية المتعلقة بالتنوع والإدماج والاستدامة عناصر أساسية في جذب عملاء جدد.

التقنيات الناشئة والتحول الرقمي

تواصل الابتكارات التكنولوجية تحول المشهد المصرفي. مثل التمويل المدمج، البيانات المفتوحة، ورقمنة العملة تعيد تعريف التفاعلات بين العملاء والبنوك. تستثمر العديد من المؤسسات، مثل كريدي أغريكول ونوفا بنك، بشكل هائل في هذه التقنيات لتحسين التفاعلات مع العملاء وتعزيز موقعها في السوق.

- دمج الذكاء الاصطناعي في الخدمات

- استخدام البلوكتشين بشكل متزايد للمعاملات الآمنة

- تطوير تطبيقات الأجهزة المحمولة بطريقة بديهية

| التقنية | الأثر المحتمل | البنوك المشاركة |

|---|---|---|

| الذكاء الاصطناعي | تحسين تجربة العملاء | HSBC فرنسا، كريدي ميوتشيل |

| البلوكتشين | معاملات سريعة وآمنة | BNP Paribas، نوفا بنك |

| التطبيقات | تبسيط العمليات المصرفية | بورصابري Banque، فورتونيوا |

تأثير الذكاء الاصطناعي على العمليات المصرفية

تمكن أدوات الذكاء الاصطناعي البنوك من تقديم خدمات مخصصة تزيد من ولاء العملاء. تتسبب تلك التناقضات بين التكنولوجيا والممارسات التقليدية في إعادة تموضع السوق. يجب على البنوك جميعها الانخراط في هذه التحولات للبقاء فوق المنافسة.

التحديات المرتبطة بالرقمنة

بالرغم من تلك التقدمات، تفرض الرقمنة تحديات أيضًا. إن أمان البيانات وحماية خصوصية العملاء أصبحا أمرين أساسيين في سياق زيادة الجرائم الإلكترونية. تستثمر سوسيتيه جنرال وكريدي أغريكول في حلول الأمن السيبراني لمواجهة تلك المخاوف.

الأثر البيئي وتغير المناخ

في سياق قضايا المناخ، تتم دفع البنوك إلى مراجعة استراتيجياتها لمواجهة الطوارئ المناخية. من هنا تبرز أهمية فهم كيفية دمج مؤسسات مثل BNP Paribas وHSBC França أهداف الاستدامة في عملياتها. تحالف البنوك الطرق الصفرية هو مثال بارز على هذا الإدراك.

- تنفيذ مبادرات خضراء في محافظ الاستثمار

- الالتزام بسرعة وفاعلية بالخفض من الانبعاثات

- تقييم الأثر البيئي للتمويلات

| الهدف البيئي | البنوك المشاركة | الأثر المتوقع |

|---|---|---|

| الحياد الكربوني بحلول 2050 | BNP Paribas، كريدي أغريكول | تقليل انبعاثات CO2 |

| تمويل الطاقات المتجددة | HSBC فرنسا، نوفا بنك | زيادة الاستثمارات الخضراء |

| خفض التمويلات على الوقود الأحفوري | فورتونيوا، البنك البريدي | تصاعد المشاريع المستدامة |

مبادرات البنوك لمواجهة تغير المناخ

تزداد وعي البنوك بمسؤولياتها البيئية. من خلال دمج التمويل المستدام في قلب استراتيجيتها، يمكن للبنوك تلبية توقعات عملائها بالإضافة إلى تحسين سمعتها وموقعها في السوق.

الخطر الناتج عن بطء الانتقال

الوقت يضيق، وأي تأخير في تنفيذ هذه الاستراتيجيات يمكن أن يؤدي إلى عواقب وخيمة. تظهر الدراسات أن البنوك التي لا تتبنى أهداف انبعاثات مناسبة تعرض سمعتها للخطر، بالإضافة إلى بقاءها قابلة للنجاح على المدى الطويل.

تقييم الاتجاهات التنظيمية في أوروبا

مع النقاشات حول تنظيم يأخذ في الاعتبار السياقات المختلفة للأسواق الأوروبية والأمريكية، يجب على كل جهة فاعلة أن تتنقل بمهارة. كما أن مناقشات حول تبسيط عمليات الإدراج في السوق قد تؤثر أيضًا على بنوك مثل سوسيتيه جنرال وكريدي أغريكول.

- تطوير الإطار التنظيمي الأوروبي

- تحديات البنوك أمام السياسات الموحدة

- فرص النمو للبنوك البديلة

التغيير المتوقع مع بازل 4

قد يغير تنفيذ بازل 4 بشكل كبير المشهد التنظيمي. بالنسبة للبنوك الأمريكية، قد يمنح عدم اعتماد هذه القواعد بشكل كامل ميزة تنافسية إضافية، مما قد يزيد من التفاوتات في المنافسة العالمية.

تأثيرات التنظيم على القطاع المصرفي

لصمود أمام تلك الرسوم الرأسمالية، يجب على البنوك الابتكار وتعديل هيكل التكاليف الخاص بها. يتعين على المؤسسات الراسخة مثل كريدي أغريكول وBNP Paribas مواصلة استكشاف الحلول المبتكرة لضمان وضعها في هذا السياق المتغير.

الفرص والتهديدات لكافة الجهات الفاعلة في القطاع المصرفي

القطاع المصرفي في 2025 هو ساحة مليئة بالفرص والمخاطر. بينما تستكشف بنوك مثل كريدي ميوتشيل وHSBC فرنسا قطاعات سوق جديدة، يجب عليها أيضًا مواجهة تحديات كبيرة. يتطلب تغير توقعات المستهلكين، وزيادة دور شركات التكنولوجيا المالية، وأهمية الالتزام المجتمعي، اهتمامًا خاصًا.

- فوائد تنافسية للجهات التقليدية أمام التكنولوجيا المالية

- أهمية الابتكار للحفاظ على الصلة

- تهديدات لأزمة ثقة المستهلكين

| الفرصة | التهديد | البنوك المعنية |

|---|---|---|

| التمدد في الخدمات الرقمية | زيادة المنافسة من الشركات التقنية المالية | كريدي أغريكول، بنكوراما بانك |

| زيادة الوعي بـ ESG | معايير تنظيمية صارمة | BNP Paribas، البنك البريدي |

| تبسيط الخدمات | الأمن السيبراني ومخاطر البيانات | سوسيتيه جنرال، LCL |

كيف تتعامل البنوك مع التهديدات؟

السر في ذلك هو قدرة البنوك على التكيف. بالنسبة لمؤسسات مثل كريدي ميوتشيل وHSBC فرنسا، لن تكفي التنويع فقط؛ بل سيتعين عليها أيضًا تطوير حلول مبتكرة ومحسنة للحفاظ على الصلة.

الآفاق المستقبلية والتوجيه الاستراتيجي

سيتطلب الأمر تجديد المؤسسات كشرط حتمي لبقاء ونمو البنوك. مع تركيز متزايد على الابتكار والالتزام المجتمعي، فإن إمكانيات التحول في القطاع المصرفي هائلة. الالتزام باستدامة هذا التوجه قد يعزز فقط قدرتها على البقاء على المدى الطويل، ويزيد من ثقة المستهلكين بمؤسساتهم المالية.

الأسئلة الشائعة

ما التحديات الرئيسية التي يواجهها القطاع المصرفي في 2025؟

يجب على القطاع المصرفي التعامل مع ارتفاع أسعار الفائدة، واللوائح التنظيمية increasingly strict، والمخاوف البيئية، وتوقعات المستهلكين المتزايدة بشأن الخدمات الرقمية.

كيف تؤثر التكنولوجيا على القطاع المصرفي؟

تقنيات مثل الذكاء الاصطناعي والبلوكتشين تسهل التحول الرقمي للقطاع، مما يتيح معاملات آمنة وتجربة محسنة للعملاء.

ما البنوك الرئيسية المشاركة في التحول نحو الممارسات المستدامة؟

تقوم مؤسسات مثل BNP Paribas، وHSBC فرنسا، وكريدي أغريكول بتنفيذ استراتيجيات تقليل الانبعاثات وتمويل الطاقات المتجددة.

ما أهمية التنظيم لقطاع البنوك في 2025؟

يعد التنظيم أمرًا حيويًا، لأنه يحدد شروط التنافسية للبنوك وقدرتها على إدارة الأزمات الاقتصادية.

كيف يمكن للبنوك أن تظل تنافسية أمام الشركات المالية التقنية؟

للحفاظ على التنافسية، يجب على البنوك الابتكار باستمرار، وتنويع خدماتها، والتكيف مع التوقعات الجديدة للعملاء للحفاظ على صلتها في السوق.

- تحليل القضايا السياسية والتنظيمية

- حالة القوة الاقتصادية وتأثير أسعار الفائدة

- القضايا الاجتماعية والسلوكية في مواجهة مشهد متغير

- التقنيات الناشئة والتحول الرقمي

- التأثير البيئي وتغير المناخ

- تقييم الاتجاهات التنظيمية في أوروبا

- الفرص والتهديدات لكافة الجهات الفاعلة في القطاع المصرفي

- آفاق المستقبل والتوجيه الاستراتيجي

تحليل القضايا السياسية والتنظيمية

تلعب السياسة والتنظيمات دورًا رئيسيًا في المشهد المصرفي في 2025. تؤثر الأنظمة التنظيمية المختلفة بين أوروبا والولايات المتحدة على تنافسية البنوك. يعتبر إطار عمل بازل 4، المتوقع التنفيذ الكامل له بحلول 2033، مصدر قلق رئيسي لمؤسسات مثل كريدي أغريكول، وسوسيتيه جنرال، والبنك البريدي. التوترات السياسية، خاصة تلك الناتجة عن الانتخابات الأخيرة، قد تؤدي أيضًا إلى تغييرات تنظيمية مهمة.

على المستوى الأوروبي، قد يتخذ البنك المركزي الأوروبي موقفًا صارمًا، مما قد يؤثر بشكل كبير على طريقة عمل بنوك الاستثمار الأوروبية. المناقشات الجارية حول تنظيم رأس المال والسيولة تشير إلى أن الرقابة المشددة قد تصبح القاعدة.

| التنظيمات | تأثير على المؤسسات | أمثلة |

|---|---|---|

| بازل 4 | زيادة تكاليف رأس المال | BNP Paribas، كريدي أغريكول |

| تكامل القطاع | تقليل المنافسة | LCL، سوسيتيه جنرال |

| إدارة أفضل للمخاطر | تحسين المحافظ | HSBC فرنسا، نوفا بنك |

التحديات السياسية الكبرى في 2025

بالإضافة إلى بازل 4، تؤثر العديد من السياسات العالمية أيضًا على القطاع. مراجعة السياسات النقدية من قبل العديد من البنوك المركزية، بهدف استقرار الاقتصاد، وأيضًا بسبب المشهد المتزايد للتوترات الجيوسياسية، يجبر البنوك على التكيف بسرعة.

تبعات التنظيم على التنافسية

للبقاء تنافسيات، يتعين على البنوك تطوير استراتيجيات قوية لإدارة هذه اللوائح. على سبيل المثال، بورصات دي بانك وفورتينيو، من اللاعبين الرقميين، قد يستفيدون من هذا التعقيد من خلال تقديم خدمات أكثر مرونة وتلبية لاحتياجات المستهلكين. المؤسسات التقليدية، من جانبها، يجب أن تعيد النظر في نهجها للحفاظ على موقع قوي في السوق.

حالة القوى الاقتصادية وتأثير أسعار الفائدة

يؤدي التباطؤ الاقتصادي العالمي إلى ضغط على القطاع المصرفي الأوروبي. تشير التوقعات إلى أن النمو قد يظل متواضعًا، مما يجعل توليد الإيرادات أكثر صعوبة. يمكن لارتفاع أسعار الفائدة أيضًا أن يؤثر على الهوامش الصافية للفوائد، التي تعتبر حاسمة للبنوك. انخفاض 50 نقطة أساس قد يقلل هذه الإيرادات بنسبة 3٪، بالإضافة إلى تأثير كبير على الأرباح الصافية.

- تأثير أسعار الفائدة على القروض

- خفض الهوامش الربحية

- استراتيجيات لتعويض خسارة الإيرادات

| السنة | معدل الفائدة (% المتوقع) | تأثير على الأرباح |

|---|---|---|

| 2023 | 2.50 | ثابتة |

| 2024 | 3.00 | تنخفض |

| 2025 | 2.50 | تتعافى قليلاً |

تعديلات الجهات الفاعلة في القطاع

في مواجهة هذا الوضع، يجب على البنوك تطوير طرق جديدة للتفكير. قد يكون الشراكات والتعاون مع شركات التكنولوجيا مسارًا فعالًا لتنويع مصادر الإيرادات وتحسين هيكلة التكاليف. كريدي ميوتشيل وHSBC فرنسا يستثمرون بدورهم في رقمنة خدماتهم للحفاظ على تقدمهم في السوق التنافسية.

القضايا الاجتماعية والسلوكية في مواجهة مشهد متغير

بحلول 2025، يغير المستهلكون نهجهم تجاه الخدمات المصرفية. زيادة fintechs ورقمنة الخدمات تدفع البنوك التقليدية إلى إعادة النظر في نموذج عملها. تتزايد توقعات العملاء فيما يخص الخدمات الأخلاقية والشفافة وسهلة الوصول، مما يلزم المؤسسات بوضع منتجات مناسبة.

- تصاعد توقعات المستهلكين في الخدمات الرقمية

- الأهمية المتزايدة للقيم الاجتماعية و ESG

- الثقة وسمعة المؤسسات المصرفية

توقعات المستهلكين في 2025

يرغب العملاء، خاصة الأجيال الشابة، في شفافية كاملة في الخدمات المصرفية. على سبيل المثال، تمكنت بورصابري Banque من التكيف بسرعة من خلال تقديم عروض تلبي احتياجات الأجيال Z وY. تسمح خدمات الذكاء الاصطناعي كذلك بالتخصيص الملائم الذي يجذب المقترضين الشباب.

القضايا الاجتماعية وتأثيرها على البنوك التقليدية

يجب على البنوك مثل البنك البريدي وLCL أن تتماشى مع هذه التوقعات وتفكر في مراجعات استراتيجية. تصبح القضايا الاجتماعية المتعلقة بالتنوع والإدماج والاستدامة عناصر أساسية في جذب عملاء جدد.

التقنيات الناشئة والتحول الرقمي

تواصل الابتكارات التكنولوجية تحول المشهد المصرفي. مثل التمويل المدمج، البيانات المفتوحة، ورقمنة العملة تعيد تعريف التفاعلات بين العملاء والبنوك. تستثمر العديد من المؤسسات، مثل كريدي أغريكول ونوفا بنك، بشكل هائل في هذه التقنيات لتحسين التفاعلات مع العملاء وتعزيز موقعها في السوق.

- دمج الذكاء الاصطناعي في الخدمات

- استخدام البلوكتشين بشكل متزايد للمعاملات الآمنة

- تطوير تطبيقات الأجهزة المحمولة بطريقة بديهية

| التقنية | الأثر المحتمل | البنوك المشاركة |

|---|---|---|

| الذكاء الاصطناعي | تحسين تجربة العملاء | HSBC فرنسا، كريدي ميوتشيل |

| البلوكتشين | معاملات سريعة وآمنة | BNP Paribas، نوفا بنك |

| التطبيقات | تبسيط العمليات المصرفية | بورصابري Banque، فورتونيوا |

تأثير الذكاء الاصطناعي على العمليات المصرفية

تمكن أدوات الذكاء الاصطناعي البنوك من تقديم خدمات مخصصة تزيد من ولاء العملاء. تتسبب تلك التناقضات بين التكنولوجيا والممارسات التقليدية في إعادة تموضع السوق. يجب على البنوك جميعها الانخراط في هذه التحولات للبقاء فوق المنافسة.

التحديات المرتبطة بالرقمنة

بالرغم من تلك التقدمات، تفرض الرقمنة تحديات أيضًا. إن أمان البيانات وحماية خصوصية العملاء أصبحا أمرين أساسيين في سياق زيادة الجرائم الإلكترونية. تستثمر سوسيتيه جنرال وكريدي أغريكول في حلول الأمن السيبراني لمواجهة تلك المخاوف.

الأثر البيئي وتغير المناخ

في سياق قضايا المناخ، تتم دفع البنوك إلى مراجعة استراتيجياتها لمواجهة الطوارئ المناخية. من هنا تبرز أهمية فهم كيفية دمج مؤسسات مثل BNP Paribas وHSBC França أهداف الاستدامة في عملياتها. تحالف البنوك الطرق الصفرية هو مثال بارز على هذا الإدراك.

- تنفيذ مبادرات خضراء في محافظ الاستثمار

- الالتزام بسرعة وفاعلية بالخفض من الانبعاثات

- تقييم الأثر البيئي للتمويلات

| الهدف البيئي | البنوك المشاركة | الأثر المتوقع |

|---|---|---|

| الحياد الكربوني بحلول 2050 | BNP Paribas، كريدي أغريكول | تقليل انبعاثات CO2 |

| تمويل الطاقات المتجددة | HSBC فرنسا، نوفا بنك | زيادة الاستثمارات الخضراء |

| خفض التمويلات على الوقود الأحفوري | فورتونيوا، البنك البريدي | تصاعد المشاريع المستدامة |

مبادرات البنوك لمواجهة تغير المناخ

تزداد وعي البنوك بمسؤولياتها البيئية. من خلال دمج التمويل المستدام في قلب استراتيجيتها، يمكن للبنوك تلبية توقعات عملائها بالإضافة إلى تحسين سمعتها وموقعها في السوق.

الخطر الناتج عن بطء الانتقال

الوقت يضيق، وأي تأخير في تنفيذ هذه الاستراتيجيات يمكن أن يؤدي إلى عواقب وخيمة. تظهر الدراسات أن البنوك التي لا تتبنى أهداف انبعاثات مناسبة تعرض سمعتها للخطر، بالإضافة إلى بقاءها قابلة للنجاح على المدى الطويل.

تقييم الاتجاهات التنظيمية في أوروبا

مع النقاشات حول تنظيم يأخذ في الاعتبار السياقات المختلفة للأسواق الأوروبية والأمريكية، يجب على كل جهة فاعلة أن تتنقل بمهارة. كما أن مناقشات حول تبسيط عمليات الإدراج في السوق قد تؤثر أيضًا على بنوك مثل سوسيتيه جنرال وكريدي أغريكول.

- تطوير الإطار التنظيمي الأوروبي

- تحديات البنوك أمام السياسات الموحدة

- فرص النمو للبنوك البديلة

التغيير المتوقع مع بازل 4

قد يغير تنفيذ بازل 4 بشكل كبير المشهد التنظيمي. بالنسبة للبنوك الأمريكية، قد يمنح عدم اعتماد هذه القواعد بشكل كامل ميزة تنافسية إضافية، مما قد يزيد من التفاوتات في المنافسة العالمية.

تأثيرات التنظيم على القطاع المصرفي

لصمود أمام تلك الرسوم الرأسمالية، يجب على البنوك الابتكار وتعديل هيكل التكاليف الخاص بها. يتعين على المؤسسات الراسخة مثل كريدي أغريكول وBNP Paribas مواصلة استكشاف الحلول المبتكرة لضمان وضعها في هذا السياق المتغير.

الفرص والتهديدات لكافة الجهات الفاعلة في القطاع المصرفي

القطاع المصرفي في 2025 هو ساحة مليئة بالفرص والمخاطر. بينما تستكشف بنوك مثل كريدي ميوتشيل وHSBC فرنسا قطاعات سوق جديدة، يجب عليها أيضًا مواجهة تحديات كبيرة. يتطلب تغير توقعات المستهلكين، وزيادة دور شركات التكنولوجيا المالية، وأهمية الالتزام المجتمعي، اهتمامًا خاصًا.

- فوائد تنافسية للجهات التقليدية أمام التكنولوجيا المالية

- أهمية الابتكار للحفاظ على الصلة

- تهديدات لأزمة ثقة المستهلكين

| الفرصة | التهديد | البنوك المعنية |

|---|---|---|

| التمدد في الخدمات الرقمية | زيادة المنافسة من الشركات التقنية المالية | كريدي أغريكول، بنكوراما بانك |

| زيادة الوعي بـ ESG | معايير تنظيمية صارمة | BNP Paribas، البنك البريدي |

| تبسيط الخدمات | الأمن السيبراني ومخاطر البيانات | سوسيتيه جنرال، LCL |

كيف تتعامل البنوك مع التهديدات؟

السر في ذلك هو قدرة البنوك على التكيف. بالنسبة لمؤسسات مثل كريدي ميوتشيل وHSBC فرنسا، لن تكفي التنويع فقط؛ بل سيتعين عليها أيضًا تطوير حلول مبتكرة ومحسنة للحفاظ على الصلة.

الآفاق المستقبلية والتوجيه الاستراتيجي

سيتطلب الأمر تجديد المؤسسات كشرط حتمي لبقاء ونمو البنوك. مع تركيز متزايد على الابتكار والالتزام المجتمعي، فإن إمكانيات التحول في القطاع المصرفي هائلة. الالتزام باستدامة هذا التوجه قد يعزز فقط قدرتها على البقاء على المدى الطويل، ويزيد من ثقة المستهلكين بمؤسساتهم المالية.

الأسئلة الشائعة

ما التحديات الرئيسية التي يواجهها القطاع المصرفي في 2025؟

يجب على القطاع المصرفي التعامل مع ارتفاع أسعار الفائدة، واللوائح التنظيمية increasingly strict، والمخاوف البيئية، وتوقعات المستهلكين المتزايدة بشأن الخدمات الرقمية.

كيف تؤثر التكنولوجيا على القطاع المصرفي؟

تقنيات مثل الذكاء الاصطناعي والبلوكتشين تسهل التحول الرقمي للقطاع، مما يتيح معاملات آمنة وتجربة محسنة للعملاء.

ما البنوك الرئيسية المشاركة في التحول نحو الممارسات المستدامة؟

تقوم مؤسسات مثل BNP Paribas، وHSBC فرنسا، وكريدي أغريكول بتنفيذ استراتيجيات تقليل الانبعاثات وتمويل الطاقات المتجددة.

ما أهمية التنظيم لقطاع البنوك في 2025؟

يعد التنظيم أمرًا حيويًا، لأنه يحدد شروط التنافسية للبنوك وقدرتها على إدارة الأزمات الاقتصادية.

كيف يمكن للبنوك أن تظل تنافسية أمام الشركات المالية التقنية؟

للحفاظ على التنافسية، يجب على البنوك الابتكار باستمرار، وتنويع خدماتها، والتكيف مع التوقعات الجديدة للعملاء للحفاظ على صلتها في السوق.

- تطوير الإطار التنظيمي الأوروبي

- تحديات البنوك أمام السياسات الموحدة

- فرص النمو للبنوك البديلة

التغيير المتوقع مع بازل 4

قد يغير تنفيذ بازل 4 بشكل كبير المشهد التنظيمي. بالنسبة للبنوك الأمريكية، قد يمنح عدم اعتماد هذه القواعد بشكل كامل ميزة تنافسية إضافية، مما قد يزيد من التفاوتات في المنافسة العالمية.

تأثيرات التنظيم على القطاع المصرفي

لصمود أمام تلك الرسوم الرأسمالية، يجب على البنوك الابتكار وتعديل هيكل التكاليف الخاص بها. يتعين على المؤسسات الراسخة مثل كريدي أغريكول وBNP Paribas مواصلة استكشاف الحلول المبتكرة لضمان وضعها في هذا السياق المتغير.

الفرص والتهديدات لكافة الجهات الفاعلة في القطاع المصرفي

القطاع المصرفي في 2025 هو ساحة مليئة بالفرص والمخاطر. بينما تستكشف بنوك مثل كريدي ميوتشيل وHSBC فرنسا قطاعات سوق جديدة، يجب عليها أيضًا مواجهة تحديات كبيرة. يتطلب تغير توقعات المستهلكين، وزيادة دور شركات التكنولوجيا المالية، وأهمية الالتزام المجتمعي، اهتمامًا خاصًا.

- فوائد تنافسية للجهات التقليدية أمام التكنولوجيا المالية

- أهمية الابتكار للحفاظ على الصلة

- تهديدات لأزمة ثقة المستهلكين

| الفرصة | التهديد | البنوك المعنية |

|---|---|---|

| التمدد في الخدمات الرقمية | زيادة المنافسة من الشركات التقنية المالية | كريدي أغريكول، بنكوراما بانك |

| زيادة الوعي بـ ESG | معايير تنظيمية صارمة | BNP Paribas، البنك البريدي |

| تبسيط الخدمات | الأمن السيبراني ومخاطر البيانات | سوسيتيه جنرال، LCL |

كيف تتعامل البنوك مع التهديدات؟

السر في ذلك هو قدرة البنوك على التكيف. بالنسبة لمؤسسات مثل كريدي ميوتشيل وHSBC فرنسا، لن تكفي التنويع فقط؛ بل سيتعين عليها أيضًا تطوير حلول مبتكرة ومحسنة للحفاظ على الصلة.

الآفاق المستقبلية والتوجيه الاستراتيجي

سيتطلب الأمر تجديد المؤسسات كشرط حتمي لبقاء ونمو البنوك. مع تركيز متزايد على الابتكار والالتزام المجتمعي، فإن إمكانيات التحول في القطاع المصرفي هائلة. الالتزام باستدامة هذا التوجه قد يعزز فقط قدرتها على البقاء على المدى الطويل، ويزيد من ثقة المستهلكين بمؤسساتهم المالية.

الأسئلة الشائعة

ما التحديات الرئيسية التي يواجهها القطاع المصرفي في 2025؟

يجب على القطاع المصرفي التعامل مع ارتفاع أسعار الفائدة، واللوائح التنظيمية increasingly strict، والمخاوف البيئية، وتوقعات المستهلكين المتزايدة بشأن الخدمات الرقمية.

كيف تؤثر التكنولوجيا على القطاع المصرفي؟

تقنيات مثل الذكاء الاصطناعي والبلوكتشين تسهل التحول الرقمي للقطاع، مما يتيح معاملات آمنة وتجربة محسنة للعملاء.

ما البنوك الرئيسية المشاركة في التحول نحو الممارسات المستدامة؟

تقوم مؤسسات مثل BNP Paribas، وHSBC فرنسا، وكريدي أغريكول بتنفيذ استراتيجيات تقليل الانبعاثات وتمويل الطاقات المتجددة.

ما أهمية التنظيم لقطاع البنوك في 2025؟

يعد التنظيم أمرًا حيويًا، لأنه يحدد شروط التنافسية للبنوك وقدرتها على إدارة الأزمات الاقتصادية.

كيف يمكن للبنوك أن تظل تنافسية أمام الشركات المالية التقنية؟

للحفاظ على التنافسية، يجب على البنوك الابتكار باستمرار، وتنويع خدماتها، والتكيف مع التوقعات الجديدة للعملاء للحفاظ على صلتها في السوق.

- تصاعد توقعات المستهلكين في الخدمات الرقمية

- الأهمية المتزايدة للقيم الاجتماعية و ESG

- الثقة وسمعة المؤسسات المصرفية

توقعات المستهلكين في 2025

يرغب العملاء، خاصة الأجيال الشابة، في شفافية كاملة في الخدمات المصرفية. على سبيل المثال، تمكنت بورصابري Banque من التكيف بسرعة من خلال تقديم عروض تلبي احتياجات الأجيال Z وY. تسمح خدمات الذكاء الاصطناعي كذلك بالتخصيص الملائم الذي يجذب المقترضين الشباب.

القضايا الاجتماعية وتأثيرها على البنوك التقليدية

يجب على البنوك مثل البنك البريدي وLCL أن تتماشى مع هذه التوقعات وتفكر في مراجعات استراتيجية. تصبح القضايا الاجتماعية المتعلقة بالتنوع والإدماج والاستدامة عناصر أساسية في جذب عملاء جدد.

التقنيات الناشئة والتحول الرقمي

تواصل الابتكارات التكنولوجية تحول المشهد المصرفي. مثل التمويل المدمج، البيانات المفتوحة، ورقمنة العملة تعيد تعريف التفاعلات بين العملاء والبنوك. تستثمر العديد من المؤسسات، مثل كريدي أغريكول ونوفا بنك، بشكل هائل في هذه التقنيات لتحسين التفاعلات مع العملاء وتعزيز موقعها في السوق.

- دمج الذكاء الاصطناعي في الخدمات

- استخدام البلوكتشين بشكل متزايد للمعاملات الآمنة

- تطوير تطبيقات الأجهزة المحمولة بطريقة بديهية

| التقنية | الأثر المحتمل | البنوك المشاركة |

|---|---|---|

| الذكاء الاصطناعي | تحسين تجربة العملاء | HSBC فرنسا، كريدي ميوتشيل |

| البلوكتشين | معاملات سريعة وآمنة | BNP Paribas، نوفا بنك |

| التطبيقات | تبسيط العمليات المصرفية | بورصابري Banque، فورتونيوا |

تأثير الذكاء الاصطناعي على العمليات المصرفية

تمكن أدوات الذكاء الاصطناعي البنوك من تقديم خدمات مخصصة تزيد من ولاء العملاء. تتسبب تلك التناقضات بين التكنولوجيا والممارسات التقليدية في إعادة تموضع السوق. يجب على البنوك جميعها الانخراط في هذه التحولات للبقاء فوق المنافسة.

التحديات المرتبطة بالرقمنة

بالرغم من تلك التقدمات، تفرض الرقمنة تحديات أيضًا. إن أمان البيانات وحماية خصوصية العملاء أصبحا أمرين أساسيين في سياق زيادة الجرائم الإلكترونية. تستثمر سوسيتيه جنرال وكريدي أغريكول في حلول الأمن السيبراني لمواجهة تلك المخاوف.

الأثر البيئي وتغير المناخ

في سياق قضايا المناخ، تتم دفع البنوك إلى مراجعة استراتيجياتها لمواجهة الطوارئ المناخية. من هنا تبرز أهمية فهم كيفية دمج مؤسسات مثل BNP Paribas وHSBC França أهداف الاستدامة في عملياتها. تحالف البنوك الطرق الصفرية هو مثال بارز على هذا الإدراك.

- تنفيذ مبادرات خضراء في محافظ الاستثمار

- الالتزام بسرعة وفاعلية بالخفض من الانبعاثات

- تقييم الأثر البيئي للتمويلات

| الهدف البيئي | البنوك المشاركة | الأثر المتوقع |

|---|---|---|

| الحياد الكربوني بحلول 2050 | BNP Paribas، كريدي أغريكول | تقليل انبعاثات CO2 |

| تمويل الطاقات المتجددة | HSBC فرنسا، نوفا بنك | زيادة الاستثمارات الخضراء |

| خفض التمويلات على الوقود الأحفوري | فورتونيوا، البنك البريدي | تصاعد المشاريع المستدامة |

مبادرات البنوك لمواجهة تغير المناخ

تزداد وعي البنوك بمسؤولياتها البيئية. من خلال دمج التمويل المستدام في قلب استراتيجيتها، يمكن للبنوك تلبية توقعات عملائها بالإضافة إلى تحسين سمعتها وموقعها في السوق.

الخطر الناتج عن بطء الانتقال

الوقت يضيق، وأي تأخير في تنفيذ هذه الاستراتيجيات يمكن أن يؤدي إلى عواقب وخيمة. تظهر الدراسات أن البنوك التي لا تتبنى أهداف انبعاثات مناسبة تعرض سمعتها للخطر، بالإضافة إلى بقاءها قابلة للنجاح على المدى الطويل.

تقييم الاتجاهات التنظيمية في أوروبا

مع النقاشات حول تنظيم يأخذ في الاعتبار السياقات المختلفة للأسواق الأوروبية والأمريكية، يجب على كل جهة فاعلة أن تتنقل بمهارة. كما أن مناقشات حول تبسيط عمليات الإدراج في السوق قد تؤثر أيضًا على بنوك مثل سوسيتيه جنرال وكريدي أغريكول.

- تطوير الإطار التنظيمي الأوروبي

- تحديات البنوك أمام السياسات الموحدة

- فرص النمو للبنوك البديلة

التغيير المتوقع مع بازل 4

قد يغير تنفيذ بازل 4 بشكل كبير المشهد التنظيمي. بالنسبة للبنوك الأمريكية، قد يمنح عدم اعتماد هذه القواعد بشكل كامل ميزة تنافسية إضافية، مما قد يزيد من التفاوتات في المنافسة العالمية.

تأثيرات التنظيم على القطاع المصرفي

لصمود أمام تلك الرسوم الرأسمالية، يجب على البنوك الابتكار وتعديل هيكل التكاليف الخاص بها. يتعين على المؤسسات الراسخة مثل كريدي أغريكول وBNP Paribas مواصلة استكشاف الحلول المبتكرة لضمان وضعها في هذا السياق المتغير.

الفرص والتهديدات لكافة الجهات الفاعلة في القطاع المصرفي

القطاع المصرفي في 2025 هو ساحة مليئة بالفرص والمخاطر. بينما تستكشف بنوك مثل كريدي ميوتشيل وHSBC فرنسا قطاعات سوق جديدة، يجب عليها أيضًا مواجهة تحديات كبيرة. يتطلب تغير توقعات المستهلكين، وزيادة دور شركات التكنولوجيا المالية، وأهمية الالتزام المجتمعي، اهتمامًا خاصًا.

- فوائد تنافسية للجهات التقليدية أمام التكنولوجيا المالية

- أهمية الابتكار للحفاظ على الصلة

- تهديدات لأزمة ثقة المستهلكين

| الفرصة | التهديد | البنوك المعنية |

|---|---|---|

| التمدد في الخدمات الرقمية | زيادة المنافسة من الشركات التقنية المالية | كريدي أغريكول، بنكوراما بانك |

| زيادة الوعي بـ ESG | معايير تنظيمية صارمة | BNP Paribas، البنك البريدي |

| تبسيط الخدمات | الأمن السيبراني ومخاطر البيانات | سوسيتيه جنرال، LCL |

كيف تتعامل البنوك مع التهديدات؟

السر في ذلك هو قدرة البنوك على التكيف. بالنسبة لمؤسسات مثل كريدي ميوتشيل وHSBC فرنسا، لن تكفي التنويع فقط؛ بل سيتعين عليها أيضًا تطوير حلول مبتكرة ومحسنة للحفاظ على الصلة.

الآفاق المستقبلية والتوجيه الاستراتيجي

سيتطلب الأمر تجديد المؤسسات كشرط حتمي لبقاء ونمو البنوك. مع تركيز متزايد على الابتكار والالتزام المجتمعي، فإن إمكانيات التحول في القطاع المصرفي هائلة. الالتزام باستدامة هذا التوجه قد يعزز فقط قدرتها على البقاء على المدى الطويل، ويزيد من ثقة المستهلكين بمؤسساتهم المالية.

الأسئلة الشائعة

ما التحديات الرئيسية التي يواجهها القطاع المصرفي في 2025؟

يجب على القطاع المصرفي التعامل مع ارتفاع أسعار الفائدة، واللوائح التنظيمية increasingly strict، والمخاوف البيئية، وتوقعات المستهلكين المتزايدة بشأن الخدمات الرقمية.

كيف تؤثر التكنولوجيا على القطاع المصرفي؟

تقنيات مثل الذكاء الاصطناعي والبلوكتشين تسهل التحول الرقمي للقطاع، مما يتيح معاملات آمنة وتجربة محسنة للعملاء.

ما البنوك الرئيسية المشاركة في التحول نحو الممارسات المستدامة؟

تقوم مؤسسات مثل BNP Paribas، وHSBC فرنسا، وكريدي أغريكول بتنفيذ استراتيجيات تقليل الانبعاثات وتمويل الطاقات المتجددة.

ما أهمية التنظيم لقطاع البنوك في 2025؟

يعد التنظيم أمرًا حيويًا، لأنه يحدد شروط التنافسية للبنوك وقدرتها على إدارة الأزمات الاقتصادية.

كيف يمكن للبنوك أن تظل تنافسية أمام الشركات المالية التقنية؟

للحفاظ على التنافسية، يجب على البنوك الابتكار باستمرار، وتنويع خدماتها، والتكيف مع التوقعات الجديدة للعملاء للحفاظ على صلتها في السوق.

- تحليل القضايا السياسية والتنظيمية

- حالة القوة الاقتصادية وتأثير أسعار الفائدة

- القضايا الاجتماعية والسلوكية في مواجهة مشهد متغير

- التقنيات الناشئة والتحول الرقمي

- التأثير البيئي وتغير المناخ

- تقييم الاتجاهات التنظيمية في أوروبا

- الفرص والتهديدات لكافة الجهات الفاعلة في القطاع المصرفي

- آفاق المستقبل والتوجيه الاستراتيجي

تحليل القضايا السياسية والتنظيمية

تلعب السياسة والتنظيمات دورًا رئيسيًا في المشهد المصرفي في 2025. تؤثر الأنظمة التنظيمية المختلفة بين أوروبا والولايات المتحدة على تنافسية البنوك. يعتبر إطار عمل بازل 4، المتوقع التنفيذ الكامل له بحلول 2033، مصدر قلق رئيسي لمؤسسات مثل كريدي أغريكول، وسوسيتيه جنرال، والبنك البريدي. التوترات السياسية، خاصة تلك الناتجة عن الانتخابات الأخيرة، قد تؤدي أيضًا إلى تغييرات تنظيمية مهمة.

على المستوى الأوروبي، قد يتخذ البنك المركزي الأوروبي موقفًا صارمًا، مما قد يؤثر بشكل كبير على طريقة عمل بنوك الاستثمار الأوروبية. المناقشات الجارية حول تنظيم رأس المال والسيولة تشير إلى أن الرقابة المشددة قد تصبح القاعدة.

| التنظيمات | تأثير على المؤسسات | أمثلة |

|---|---|---|

| بازل 4 | زيادة تكاليف رأس المال | BNP Paribas، كريدي أغريكول |

| تكامل القطاع | تقليل المنافسة | LCL، سوسيتيه جنرال |

| إدارة أفضل للمخاطر | تحسين المحافظ | HSBC فرنسا، نوفا بنك |

التحديات السياسية الكبرى في 2025

بالإضافة إلى بازل 4، تؤثر العديد من السياسات العالمية أيضًا على القطاع. مراجعة السياسات النقدية من قبل العديد من البنوك المركزية، بهدف استقرار الاقتصاد، وأيضًا بسبب المشهد المتزايد للتوترات الجيوسياسية، يجبر البنوك على التكيف بسرعة.

تبعات التنظيم على التنافسية

للبقاء تنافسيات، يتعين على البنوك تطوير استراتيجيات قوية لإدارة هذه اللوائح. على سبيل المثال، بورصات دي بانك وفورتينيو، من اللاعبين الرقميين، قد يستفيدون من هذا التعقيد من خلال تقديم خدمات أكثر مرونة وتلبية لاحتياجات المستهلكين. المؤسسات التقليدية، من جانبها، يجب أن تعيد النظر في نهجها للحفاظ على موقع قوي في السوق.

حالة القوى الاقتصادية وتأثير أسعار الفائدة

يؤدي التباطؤ الاقتصادي العالمي إلى ضغط على القطاع المصرفي الأوروبي. تشير التوقعات إلى أن النمو قد يظل متواضعًا، مما يجعل توليد الإيرادات أكثر صعوبة. يمكن لارتفاع أسعار الفائدة أيضًا أن يؤثر على الهوامش الصافية للفوائد، التي تعتبر حاسمة للبنوك. انخفاض 50 نقطة أساس قد يقلل هذه الإيرادات بنسبة 3٪، بالإضافة إلى تأثير كبير على الأرباح الصافية.

- تأثير أسعار الفائدة على القروض

- خفض الهوامش الربحية

- استراتيجيات لتعويض خسارة الإيرادات

| السنة | معدل الفائدة (% المتوقع) | تأثير على الأرباح |

|---|---|---|

| 2023 | 2.50 | ثابتة |

| 2024 | 3.00 | تنخفض |

| 2025 | 2.50 | تتعافى قليلاً |

تعديلات الجهات الفاعلة في القطاع

في مواجهة هذا الوضع، يجب على البنوك تطوير طرق جديدة للتفكير. قد يكون الشراكات والتعاون مع شركات التكنولوجيا مسارًا فعالًا لتنويع مصادر الإيرادات وتحسين هيكلة التكاليف. كريدي ميوتشيل وHSBC فرنسا يستثمرون بدورهم في رقمنة خدماتهم للحفاظ على تقدمهم في السوق التنافسية.

القضايا الاجتماعية والسلوكية في مواجهة مشهد متغير

بحلول 2025، يغير المستهلكون نهجهم تجاه الخدمات المصرفية. زيادة fintechs ورقمنة الخدمات تدفع البنوك التقليدية إلى إعادة النظر في نموذج عملها. تتزايد توقعات العملاء فيما يخص الخدمات الأخلاقية والشفافة وسهلة الوصول، مما يلزم المؤسسات بوضع منتجات مناسبة.

- تصاعد توقعات المستهلكين في الخدمات الرقمية

- الأهمية المتزايدة للقيم الاجتماعية و ESG

- الثقة وسمعة المؤسسات المصرفية

توقعات المستهلكين في 2025

يرغب العملاء، خاصة الأجيال الشابة، في شفافية كاملة في الخدمات المصرفية. على سبيل المثال، تمكنت بورصابري Banque من التكيف بسرعة من خلال تقديم عروض تلبي احتياجات الأجيال Z وY. تسمح خدمات الذكاء الاصطناعي كذلك بالتخصيص الملائم الذي يجذب المقترضين الشباب.

القضايا الاجتماعية وتأثيرها على البنوك التقليدية

يجب على البنوك مثل البنك البريدي وLCL أن تتماشى مع هذه التوقعات وتفكر في مراجعات استراتيجية. تصبح القضايا الاجتماعية المتعلقة بالتنوع والإدماج والاستدامة عناصر أساسية في جذب عملاء جدد.

التقنيات الناشئة والتحول الرقمي

تواصل الابتكارات التكنولوجية تحول المشهد المصرفي. مثل التمويل المدمج، البيانات المفتوحة، ورقمنة العملة تعيد تعريف التفاعلات بين العملاء والبنوك. تستثمر العديد من المؤسسات، مثل كريدي أغريكول ونوفا بنك، بشكل هائل في هذه التقنيات لتحسين التفاعلات مع العملاء وتعزيز موقعها في السوق.

- دمج الذكاء الاصطناعي في الخدمات

- استخدام البلوكتشين بشكل متزايد للمعاملات الآمنة

- تطوير تطبيقات الأجهزة المحمولة بطريقة بديهية

| التقنية | الأثر المحتمل | البنوك المشاركة |

|---|---|---|

| الذكاء الاصطناعي | تحسين تجربة العملاء | HSBC فرنسا، كريدي ميوتشيل |

| البلوكتشين | معاملات سريعة وآمنة | BNP Paribas، نوفا بنك |

| التطبيقات | تبسيط العمليات المصرفية | بورصابري Banque، فورتونيوا |

تأثير الذكاء الاصطناعي على العمليات المصرفية

تمكن أدوات الذكاء الاصطناعي البنوك من تقديم خدمات مخصصة تزيد من ولاء العملاء. تتسبب تلك التناقضات بين التكنولوجيا والممارسات التقليدية في إعادة تموضع السوق. يجب على البنوك جميعها الانخراط في هذه التحولات للبقاء فوق المنافسة.

التحديات المرتبطة بالرقمنة

بالرغم من تلك التقدمات، تفرض الرقمنة تحديات أيضًا. إن أمان البيانات وحماية خصوصية العملاء أصبحا أمرين أساسيين في سياق زيادة الجرائم الإلكترونية. تستثمر سوسيتيه جنرال وكريدي أغريكول في حلول الأمن السيبراني لمواجهة تلك المخاوف.

الأثر البيئي وتغير المناخ

في سياق قضايا المناخ، تتم دفع البنوك إلى مراجعة استراتيجياتها لمواجهة الطوارئ المناخية. من هنا تبرز أهمية فهم كيفية دمج مؤسسات مثل BNP Paribas وHSBC França أهداف الاستدامة في عملياتها. تحالف البنوك الطرق الصفرية هو مثال بارز على هذا الإدراك.

- تنفيذ مبادرات خضراء في محافظ الاستثمار

- الالتزام بسرعة وفاعلية بالخفض من الانبعاثات

- تقييم الأثر البيئي للتمويلات