يعتمد مبدأ التعويض على جوهر عمل تأمينات الأضرار ويشكل قاعدة عالمية تنظم العلاقة بين المؤمن والمؤمن عليه. هدفه بسيط ولكنه أساسي: إعادة المؤمن إليه إلى الوضع المالي الذي كان عليه قبل وقوع الحدث المؤمّن، دون أن يتسبب ذلك في الفقر غير العادل أو الثراء المفرط. بكلمات أخرى، يجب أن تعوض التعويضات الضرر الذي لحق، ولكن لا تتجاوز قيمته الحقيقية.

يعتمد هذا المبدأ على منطق العدالة العقدية والملاءمة الاقتصادية، مما يمنع الإفراط في الجانبين: تعويض غير كافٍ لا يغطي الخسارة الحقيقية، أو تعويض مفرط يحول التأمين إلى مصدر ربح.

في الممارسة العملية، يُطبق على غالبية تأمينات الممتلكات (السكن، السيارات، المهن…) وعلى بعض تأمينات الأفراد، خاصة في حالة الضرر البدني. ويتميز عن القاعدة الثابتة، المستخدمة في تأمينات الأفراد (حياة، وفاة، جنائز)، حيث تُحدد المبالغ المدفوعة في العقد مسبقًا، بغض النظر عن الضرر الذي وقع.

فهم مبدأ التعويض ضروري للجميع من المؤمن عليه، لأنه يحدد ليس فقط مبلغ التعويض في حالة الضرر، ولكن أيضًا الشروط التي يُختصّ بها صرفه. وهو مفتاح حاسم لفهم آليات التأمين واتخاذ خيارات واعية عند إبرام عقد.

تعريف مبدأ التعويض

وفقًا لـالمادة L121-1 من قانون التأمين، التأمين المتعلق بالممتلكات هو عقد تعويض. وهذا يعني أن التعويض المدفوع يجب أن يتطابق دائمًا مع القيمة الحقيقية للسلعة وقت الضرر، دون إمكانية تقييم زائف مبالغ فيه.

هدف هذا المبدأ هو إعادة المؤمن إليه إلى الوضع المالي الأصلي، كما لو أن الضرر لم يحدث أبدًا، دون أن يترتب عليه خسارة غير عادلة أو ربح غير مشروع.

بشكل عملي، يعني ذلك أن على المؤمن عليه الذي يتعرض لضرر أن يتلقى تعويضًا عادلًا يغطي الضرر، ولكن لا يتجاوز المبلغ الموضوعي لخسارته.

وبالتالي، يوفر هذا المبدأ ضمانة لالعدالة العقدية بين المؤمن والمؤمن عليه، ويضمن الإنصاف المستدام ويحمي السوق من الاحتيال الطوعي.

الأساس القانوني لمبدأ التعويض

يتميز مبدأ التعويض بمصدره في قانون التأمين، وبشكل أدق في المادة L121-1. تحدد هذه المادة أن التأمين على الممتلكات هو عقد تعويض، وأن التعويض الممنوح للمؤمن عليه لا يمكن أن يتجاوز القيمة الحقيقية للشيء المؤمن عليه وقت الضرر.

| 📜 المادة | 📌 المحتوى الأساسي |

|---|---|

| L121-1 | لا يجوز أن يتجاوز التعويض القيمة الحقيقية للسلعة وقت الضرر. |

| L121-3 | الزيادة المبالغ فيها بشكل احتيالي تؤدي إلى بطلان العقود ومعاقبات. |

| L121-4 | التأمينات التراكمية لا تسمح بالتعويض المزدوج. |

| L121-5 | يظل المؤمن عليه مسؤولاً عن الفائض من القيمة المعلنة. |

يضمن هذا الأساس القانوني الأمان القانوني وتطبيقًا موحدًا لمبدأ التعويض في فرنسا.

المقارنة مع المبادئ الأخرى في التأمين

مبدأ حسن النية

في التأمين، يفرض مبدأ حسن النية على المؤمن عليه تقديم إفصاح صادق عن المخاطر عند الاشتراك. ويكمل مبدأ التعويض مع ضمان علاقة شفافة مع المؤمن.

مبدأ المخاطرة

يعتمد عقد التأمين على مبدأ المخاطرة، وهو عدم اليقين بشأن وقوع الضرر. بدون مخاطرة، لا يمكن وجود عقد صالح، لأن الخطر يجب أن يكون غير متوقع ومبهم.

هذه المبادئ، المرتبطة بـمبدأ التعويض، تشكل دعائم أساسية لقانون التأمين.

أهداف مبدأ التعويض

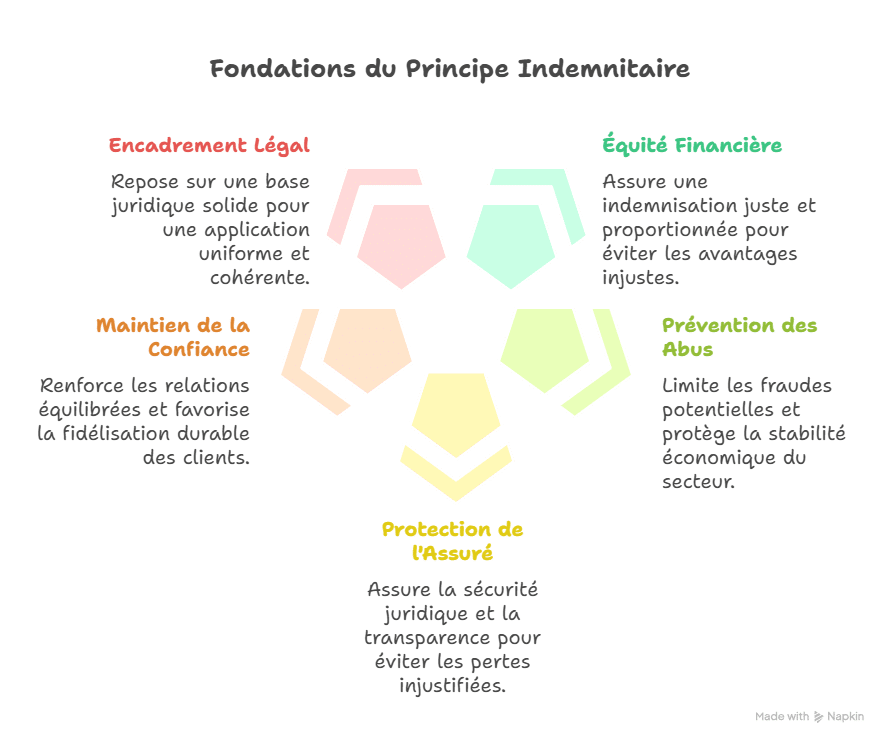

يسعى مبدأ التعويض إلى تحقيق عدة أهداف أساسية تضمن توازن النظام التأميني. وهو يختص بحماية المؤمن لهم مع الحفاظ على استقرار دائم لشركات التأمين.

| 🎯 الهدف | 📋 شرح مفصل |

|---|---|

| العدالة المالية | يضمن المبدأ تعويضًا عادلًا وملائمًا للقيمة الحقيقية للضرر، لتجنب الميزة غير المستحقة أو المبالغة في التعويض. |

| الوقاية من الإساءة | يساعد على الحد من الاحتيالات المحتملة، مثل التصريحات الكاذبة أو التأمينات الزائدة طواعيًا، ويحمي الاستقرار الاقتصادي للقطاع. |

| حماية المؤمن له | يؤمن الأمان القانوني وشفافية كاملة في إدارة المطالبات، مع حماية المؤمن له من الخسارة غير المبررة. |

| الحفاظ على الثقة | بتطبيق هذا المبدأ، يعزز المؤمنون العلاقة المتوازنة مع عملائهم، مما يشجع على الولاء المستدام. |

| الإطار القانوني | يعتمد هذا المبدأ على أساس قانوني قوي، مدرج في قانون التأمين، يضمن تطبيقًا موحدًا ومتسقًا. |

كل هدف يوضح نية الحفاظ على العدالة العادلة والعلاقة المتوازنة بين المؤمن وشريك التأمين. وفي هذا المعنى، يعمل مبدأ التعويض كركيزة أساسية لقانون التأمين، يضمن ممارسة سليمة وسوق أكثر موثوقية وأمان.

الآليات المرتبطة بمبدأ التعويض

يعتمد مبدأ التعويض على العديد من الآليات الأساسية التي تنظّم عملية التعويض وتضمن تطبيق قواعد التأمين بشكل عادل ومتوازن. تهدف هذه الآليات إلى حماية المؤمنين الأصدقاء وتقييد الاحتيالات التعاقدية.

الثراء بدون سبب

لا يمكن للمؤمن عليه أن يتلقى تعويضًا أعلى من قيمة خسارته الحقيقية. يمنع هذا الآلية أي تصريح كاذب أو محاولة الثراء غير المشروع.

مثال: إذا دُمر تلفاز بقيمة حالية قدرها 400 يورو، لا يمكن للمؤمن له المطالبة بتعويض 800 يورو، حتى لو كانت سعر الشراء الأصلية أعلى. يجب أن يظل التعويض متناسبًا وعادلاً.

الزيادة المبالغ فيها

تحدث الزيادة المبالغ فيها عندما يكون القيمة المعلنة لسلعة تفوق القيمة الحقيقية. يمكن تحقيقها بنية سليمة (خطأ في التقدير) أو بطريقة احتيالية طوعية. في كلتا الحالتين، لا تتحمل شركة التأمين سوى القيمة الفعلية.

مثال: إذا كانت السكن مؤمنًا بمبلغ 300,000 يورو بينما قيمته الحقيقية 200,000 يورو، لن يتجاوز التعويض 200,000 يورو، على الرغم من أن القسط يحسب على أساس أعلى.

التأمينات التراكمية

يمكن للمؤمن عليه الاشتراك في عدة عقود تأمين لتغطية نفس الممتلكات. في هذه الحالة، يجب عليه إبلاغ كل شركة معنية لكي يلتزم بمبدأ الشفافية. ومع ذلك، يظل التعويض فريدًا وملائمًا، بهدف تجنب المطالبة بمبلغ مكرر.

مثال: سيارة مؤمن عليها لدى شركتين مختلفتين لن تؤدي إلى مستحقات مزدوجة. يشارك المؤمّن عليه عوضًا عن ذلك، ويحصل على تعيين تعويضي عادل يتناسب مع الضرر الحقيقي.

مثال عملي على مبدأ التعويض

يتضح بشكل واضح مبدأ التعويض من خلال أمثلة بسيطة وواقعية. تتيح هذه الحالات فهم كيفية حساب تعويض عادل استنادًا إلى القيمة الحقيقية للسلعة.

مثال 1: الهاتف الذكي

اشترى هاتف ذكي بقيمة 1000 يورو، ويبلغ قيمته الحالية 500 يورو وقت الضرر. يدفع المؤمن فقط 500 يورو، لأن التعويض يجب أن يعكس القيمة الحقيقية للسلعة، وليس سعرها الأصلي.

مثال 2: السيارة

سيارة جديدة اشترت مقابل 20,000 يورو تعرضت لحادث بعد ثلاث سنوات. يُقدر خبير القيمة السوقية لها بـ 12,000 يورو. المبلغ الذي يُدفع سيكون 12,000 يورو، وليس 20,000 يورو، لأن التأمين يغطي الخسارة الفعلية وليس سعر الشراء.

مثال 3: السكن

تم تدمير قطعة أثاث قديمة أثناء حريق. رغم قيمتها المعنوية العالية، فإن التعويض يقتصر على القيمة السوقية، المقدرة بـ 1500 يورو. يتلقى المؤمن 1500 يورو، مما يتوافق مع مبدأ الملاءمة الصارمة.

مثال 4: تأمين القرض

مقترض يفقد 50% من دخله بعد حادث، ويصبح غير قادر على سداد قسطه الشهري. يتكفل التأمين بجزء المفقود من النفقات بنسبة تعكس خسارته، وهو 500 يورو إذا كان القسط الشهري 1000 يورو. ويتم تعويضه بشكل عادل وفقًا لـالضرر الحقيقي.

تُظهر هذه الأمثلة أن مبدأ التعويض يضمن تعويضًا عادلًا للضرر الذي وقع، مع منع الثراء غير المشروع للمؤمن عليه.

أمثلة قضائية على مبدأ التعويض

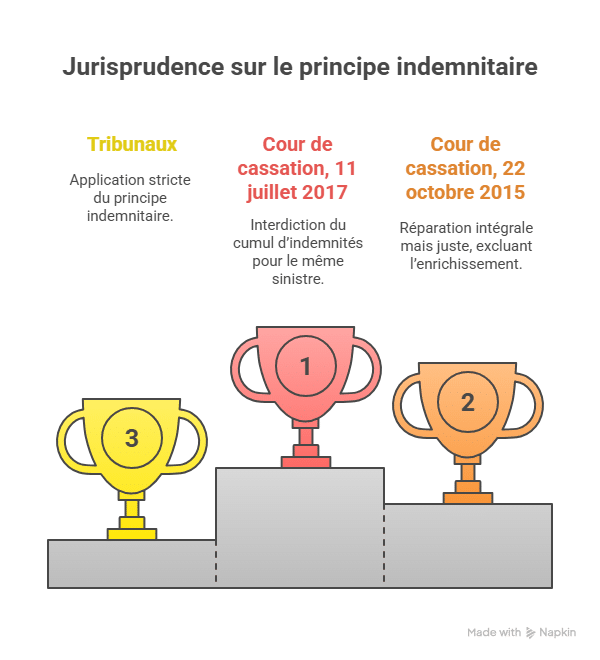

تذكر الأحكام القضائية باستمرار أن المؤمن لا يمكنه أن يتلقى تعويضًا أعلى من الضرر الحقيقي الذي تكبده.

-

محكمة النقض، 11 يوليو 2017 : تؤكد المحكمة العليا أن التكديس في التعويضات ممنوع. لا يمكن للمؤمن الذي تلقى مبلغًا من جهة تأمينية المطالبة بتعويض جديد لنفس الضرر.

-

محكمة النقض، 22 أكتوبر 2015 : توضح المحكمة أن الإصلاح يجب أن يكون كاملًا لكن عادلًا، مع استبعاد أي إثراء للمضرور يتجاوز الضرر الذي لحق.

تعزز هذه القرارات الفكرة أن مبدأ التعويض هو مفهوم ملزم، يُطبق بدقة من قبل المحاكم.

مزايا مبدأ التعويض

يقدم مبدأ التعويض العديد من الميزا الرئيسية لشركات التأمين وكذلك للمؤمن عليهم. يعزز نظامًا أكثر عدالة وموثوقية.

1. تعويض عادل

يضمن تعويضًا عادلًا ومتوافقًا مع العدالة المالية. يتلقى المؤمن مبلغًا يتطابق مع القيمة الحقيقية لسلعته، مما يجعل الإصلاح ملائمًا وشفافًا.

2. حماية من الإساءة

يحمي بفعالية من الانتهاكات الطوعية والادعاءات الاحتيالية. يمنع المؤمن من المطالبة بمبلغ يتجاوز الخسارة الفعلية، مما يقلل من فرص الاحتيال التعاقدي.

3. إدارة أفضل للمخاطر

يساعد هذا المبدأ شركات التأمين على تحكم أفضل في المخاطر المالية ويؤمن استقرارًا دائمًا في إدارة العقود. بفضل هذا الإطار، يمكن للشركات حساب القسط الملائم وتجنب أعباء مرتفعة غير متوقعة.

4. تعزيز الثقة

يساهم في الحفاظ على ثقة متبادلة بين شركات التأمين والعملاء، مع ضمان علاقة متوازنة ونزيهة. يعزز هذا من بيئة الشفافية ويشجع على الولاء العملاء، ويزيد من مصداقية السوق التأميني.

تُظهر هذه الفوائد أن مبدأ التعويض هو ركيزة أساسية لقانون التأمين، حيث يجمع بين العدالة الاقتصادية وحماية قانونية.

حدود مبدأ التعويض

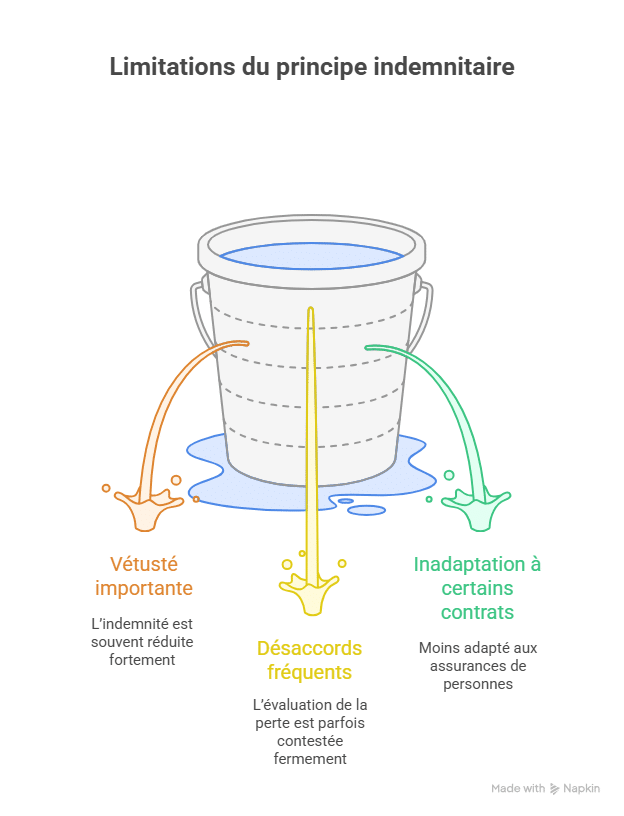

على الرغم من أن مبدأ التعويض يضمن العدالة الحقيقية، إلا أنه يملك بعض الحدود الملحوظة التي قد تولد إحباطات ونزاعات.

| ⚠️ الحد | 📌 العاقبة المفصلة |

|---|---|

| القدم البالغ | غالبًا ما يُقلل التعويض بشكل كبير لأنه يأخذ في الاعتبار الاهتراء الطبيعي للسلعة. يمكن أن يخلق ذلك إحباطًا شرعيًا للمؤمن، خاصة إذا اختلفت القيمة الاستخدامية عن سعر الشراء الأصلي. |

| الخلافات المتكررة | قد تؤدي الخبرة التي يجريها المؤمن إلى نزاعات مستمرة، حيث يتم عادةً نقاش تقييم الضرر بقوة من قبل المؤمن. ويمكن أن تؤدي هذه الاختلافات إلى إجراءات طويلة وتوترات مع شركة التأمين. |

| عدم ملاءمة لبعض العقود | المبدأ أقل ملاءمة بشكل طبيعي لتأمينات الأفراد، مثل التأمين على الحياة أو الوفاة، التي تعتمد على مستحقات ثابتة. في هذه الحالات، ستكون تطبيق مبدأ التعويض غير عادلة أو صعبة من حيث العملية. |

تشير هذه الحدود إلى أن مبدأ التعويض، على الرغم من كونه مفهومًا مركزيًا، يظل أحيانًا مصدرًا للاختلافات العملية ويحتاج إلى تعديلات خاصة حسب نوع التأمين.

مبدأ التعويض مقابل المبدأ الثابت

يرتبط مبدأ التعويض والمبدأ الثابت بنمطين مختلفين من التعويض، يلتزمان بـمنطقيتين مختلفتين حسب طبيعة عقد التأمين. فهم خصوصياتهما يساعد المؤمنين على اختيار ما يلائم احتياجاتهم.

| 🏷️ معيار | ⚖️ مبدأ التعويض | 💰 المبدأ الثابت |

|---|---|---|

| طريقة التعويض | يستند إلى القيمة الحقيقية للسلعة وقت الضرر، دون أن يتجاوز مبلغ الخسارة. | يستند إلى مبلغ ثابت محدد مسبقًا في العقد، بغض النظر عن قيمة الضرر الفعلي. |

| المجالات المعنية | مطبقة بشكل رئيسي على تأمينات الأضرار المادية، مثل السيارات، السكن أو المهن. | مستخدمة بشكل أساسي في تأمينات الأشخاص، مثل تأمين الحياة، الجنائز أو الوفاة. |

| الميزة الرئيسية | يضمن تعويضًا عادلًا و🎯ملائمًا، يتوافق مع الخسارة التي لحقت. | يتميز بتعويض سريع، بسيط وفوري، دون الحاجة إلى خبرة معقدة. |

| الحد الأقصى الرئيسي | قد يسبب نزاعات مالية بسبب خلافات التقييم أو تأثير الاهتراء. | قد يؤدي إلى تغطية ناقصة فعلية إذا لم يتطابق القسط مع تكلفة الضرر الدقيقة. |

| مثال عملي | سيارة اشترت مقابل 20,000 يورو، والقيمة السوقية لها بعد ضرر هو 12,000 يورو. سيكون التعويض 12,000 يورو، يعكس القيمة الحقيقية. | تأمين الأجنحة يحدد رأس مال مضمون قدره 5,000 يورو. يحصل المستفيدون مباشرة على هذه مبالغ ثابتة بعد الوفاة، بغض النظر عن التكلفة الفعلية للجنائز. |

تطبيق حسب أنواع التأمين

لا يُطبق مبدأ التعويض بشكل موحد في جميع فروع التأمين.

التأمين على السكن

في حالة الحريق أو تلف المياه، يغطي التعويض القيمة الحقيقية للمفروشات أو الممتلكات المدمرة. تطبق الشركات خصمًا متعلقًا بالحُدَث.

تأمين السيارات

في حالة الخسارة الكاملة، يُحسب التعويض وفقًا لـالقيمة السوقية للمركبة، وليس سعر الشراء الأصلي. بعض العقود تتضمن خيار القيمة الجديدة الذي يعوض هذا الخصم.

تأمين القروض

يُعوض مبدأ التعويض فقط عن فقدان الدخل للمؤمن عليه. التعويض يتناسب مع النقص ولا يخلق ربحًا إضافيًا.

التأمينات المهنية

في حالة الشركات، يُطبق هذا المبدأ على جميع الأضرار المادية (آلات، مباني). يجب أن يغطي التعويض الضرر الحقيقي، ويُحسب بناءً على تقييم.

إجراءات التعويض

تُتبع عملية تطبيق مبدأ التعويض وفقًا لعملية محددة جيدًا.

| 🔎 المرحلة | 📋 الوصف |

|---|---|

| 1. إعلان الضرر | يبلغ المؤمن بسرعة شركة التأمين عن الحادث (المدة القانونية 5 أيام). |

| 2. تقييم الضرر | يقوم خبير معين من قبل شركة التأمين بتقييم القيمة الحقيقية للسلعة المتضررة. |

| 3. حساب التعويض | تُحدد قيمة المبلغ وفقًا لـالقيمة الاستخدامية، والحُدَث، أو القيمة الجديدة بحسب العقد. |

| 4. صرف التعويض | يوزع التأمين خلال المدة المنظمة، مع احترام مبدأ الملاءمة. |

تضمن هذه الإجراءات شفافية كاملة وعدالة قانونية لجميع الأطراف.

حالات خاصة واستثنائيات

لا يُعتبر مبدأ التعويض عالميًا ويشمل بعض الاستثناءات المحددة.

-

التأمين على الحياة: التعويض محدد بشكل ثابت ويطابق رأس المال المضمون، بغض النظر عن الضرر الذي لحق.

-

تأمين الوفاة أو الجنائز: يُحدد التعويض مسبقًا في العقد ويُدفع عند الوفاة.

-

القيمة المعتمدة: تتضمن بعض العقود قيمة محددة وقت التوقيع، خاصة بالقطع الفنية أو السيارات الكلاسيكية.

تعتمد هذه الاستثناءات على منطق المبالغ المحددة مسبقًا، وليس على إصلاح متناسب.

الأسئلة الشائعة عن مبدأ التعويض

ما هو مبدأ التعويض في التأمين؟

تعني مبدأ التعويض أن المبلغ المدفوع من قبل شركة التأمين يتطابق فقط مع القيمة الحقيقية للخسارة التي تعرض لها، دون أن يولد ربحًا للمؤمن عليه.

ما الفرق مع المبدأ الثابت؟

يعتمد مبدأ التعويض على قيمة السلعة وقت الضرر، بينما يحدد المبدأ الثابت مبلغًا ثابتًا ومعروفًا مسبقًا، بغض النظر عن الضرر.

هل يطبق مبدأ التعويض على جميع أنواع التأمين؟

لا، يخص بشكل رئيسي تأمينات الأضرار (السيارات، السكن، المهن). وتلغى غالبًا في تأمينات الأشخاص (حياة، وفاة، جنائز).

كيف يُحسب التعويض؟

يُحسب المبلغ استنادًا إلى القيمة الاستخدامية للسلعة، مع مراعاة الاهتراء وشروط العقد.

الخاتمة

يُعد مبدأ التعويض قاعدة هيكلية في قانون التأمين، حيث يحدد بدقة كيفية حساب تعويض الأضرار. ويقوم على الإنصاف الاقتصادي الذي يمنع أي نوع من الثراء غير المشروع أو خسارة مفرطة للمؤمن عليه.

يؤمن هذا المبدأ حماية مستدامة للأفراد والمؤسسات، لأنه يضمن أن كل تعويض يكون عادلًا ومتوازنًا مع الضرر الحقيقي. وبالتالي، يعزز الثقة المتبادلة بين شركات التأمين وعملائها، ويعمل على استقرار السوق التي تؤمنها.

رغم وجود بعض الحدود العملية مثل تداخلات الاهتراء أو الاختلافات أثناء التقييم، يظل مبدأ التعويض هو الأساس في تأمين الأضرار. وتطبيقه يساهم في الحفاظ على العدالة العقدية والأمان القانوني الضروري لاستدامة النظام.

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.