En résumé

| 📜 Section | 📝 Description |

|---|---|

| 🛑 Définition | Le non-paiement de prime d’assurance se réfère à l’échec de payer la prime à l’échéance convenue dans le contrat d’assurance. |

| 📉 Causes | 1. Difficultés Financières : Manque de ressources financières. 2. Oubli : Manque de rappels ou distractions. 3. Méconnaissance : Incompréhension des échéances ou montants. 4. Désaccord : Insatisfaction avec les termes du contrat. |

| ⚠️ Conséquences | 1. Résiliation du Contrat : Perte de couverture d’assurance. 2. Pénalités : Intérêts de retard et autres pénalités financières. |

| 🚗 Règle des 10-30-10 | Règle spécifique pour l’assurance automobile permettant la résiliation du contrat si les primes ne sont pas payées dans les délais spécifiés (10 puis 30 puis 10 jours). |

| 💡 Solutions | 1. Choix de Mode de Paiement : Adapter le mode de paiement à la situation financière. 2. Rappels de Paiement : Utiliser des rappels pour éviter les oublis. 3. Modification des Modalités : Négocier des conditions plus flexibles avec l’assureur. 4. Négociation des Conditions : Ajuster les termes du contrat pour réduire les coûts ou améliorer la couverture. |

Le non-paiement de la prime d’assurance est une problématique importante qui concerne de nombreux assurés. En effet, il peut arriver que, pour diverses raisons, une personne ne parvienne pas à payer sa prime d’assurance à temps. Le non-paiement de prime d’assurance peut avoir des conséquences graves, tant pour l’assuré que pour l’assureur.

Définition du Non-Paiement de Prime en Assurance

Le non-paiement de prime d’assurance désigne le fait de ne pas payer la prime d’assurance due à l’échéance prévue dans le contrat d’assurance. La prime d’assurance est le montant que l’assuré doit verser à l’assureur en échange de la couverture prévue par le contrat d’assurance.

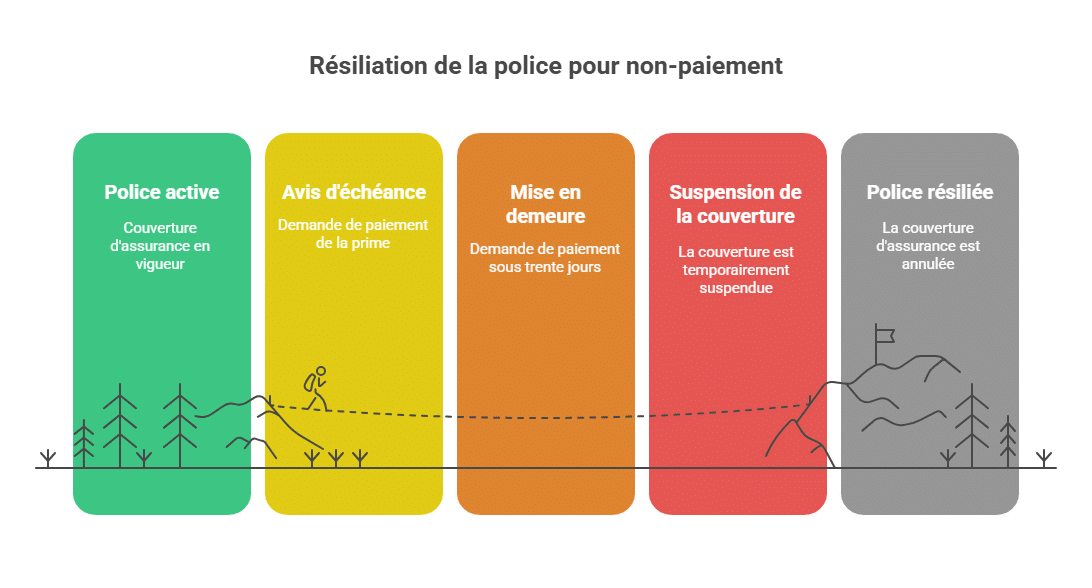

Le cadre légal du non-paiement de prime en assurance

Le non-paiement d’une prime d’assurance ne relève pas seulement d’une difficulté financière ou d’un oubli : il s’agit d’une situation encadrée par la loi.

📌 Références légales

En France, c’est l’article L.113-3 du Code des assurances qui fixe la procédure :

-

Mise en demeure : l’assureur doit envoyer une lettre recommandée avec accusé de réception au client.

-

Suspension des garanties : après 30 jours sans régularisation, l’assurance est suspendue. L’assuré n’est plus couvert.

-

Résiliation définitive : si au bout de 10 jours supplémentaires la prime n’est toujours pas réglée, le contrat est résilié.

⚠️ Sans respect de ces délais, la résiliation est juridiquement contestable.

📊 Exemple concret

-

Échéance prévue : 1er mars.

-

Lettre de mise en demeure envoyée le 10 mars.

-

Garanties suspendues à partir du 10 avril.

-

Résiliation effective le 20 avril si aucun paiement.

👉 Cet encadrement protège l’assuré contre une résiliation brutale, tout en donnant à l’assureur un cadre clair pour agir.

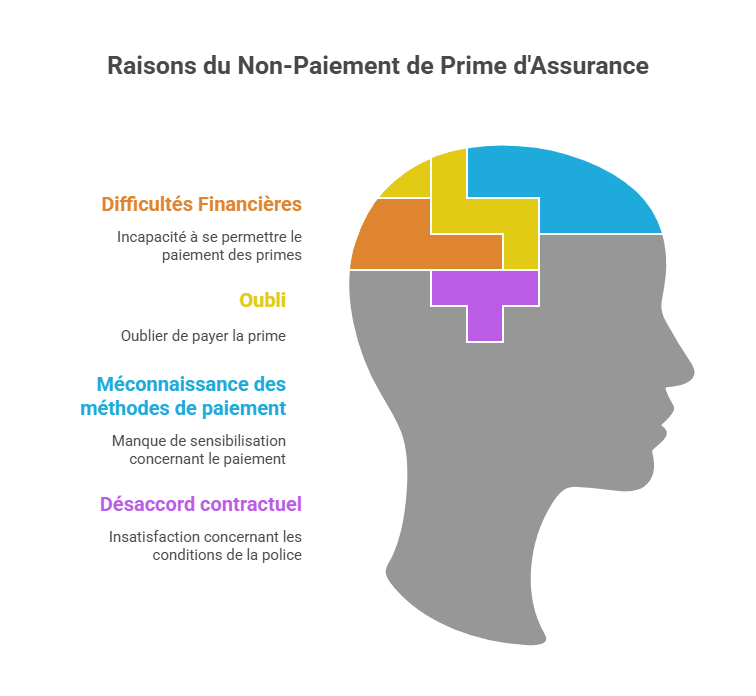

Causes du Non-Paiement de Prime en Assurance

Difficultés Financières

L’une des principales causes du non-paiement de prime en assurance est la difficulté à trouver les moyens de payer cette prime. Les assurés peuvent avoir des difficultés financières pour diverses raisons, telles que la perte d’emploi, une baisse de revenus, ou des dépenses imprévues. Ces situations peuvent les empêcher de payer leur prime d’assurance à temps. Pour certains, le budget est déjà serré, et l’ajout d’une prime d’assurance peut être financièrement inaccessible.

Oubli

Il arrive que les assurés oublient de payer leur prime d’assurance. Cet oubli peut être dû à un empêchement comme une maladie ou un déplacement, à un manque de vigilance, ou simplement à une méconnaissance des modalités de paiement. Les personnes avec un emploi du temps chargé ou celles qui gèrent plusieurs finances peuvent facilement laisser passer la date d’échéance. Un simple oubli peut ainsi conduire à des conséquences inattendues et souvent coûteuses.

Méconnaissance des Modalités de Paiement

Il arrive que les assurés ne connaissent pas les modalités de paiement de leur prime d’assurance. Ils peuvent par exemple ne pas être au courant de la date d’échéance de la prime ou ne pas connaître le montant à payer. Cette méconnaissance peut résulter d’une communication insuffisante de la part de l’assureur ou d’une mauvaise compréhension des termes du contrat. Dans certains cas, les assurés peuvent ignorer les options disponibles pour faciliter le paiement, comme les prélèvements automatiques ou les paiements échelonnés.

Désaccord avec les Conditions du Contrat

Dans certains cas, les assurés peuvent ne pas payer leur prime d’assurance parce qu’ils ne sont pas d’accord avec les conditions du contrat d’assurance. Ils peuvent par exemple estimer que les garanties proposées ne sont pas suffisantes ou que le montant de la prime est trop élevé. Les assurés peuvent également être insatisfaits des services fournis ou sentir qu’ils ne reçoivent pas un bon rapport qualité-prix. Cette insatisfaction peut les pousser à retarder ou à refuser le paiement de la prime, espérant obtenir une meilleure offre ou un ajustement du contrat.

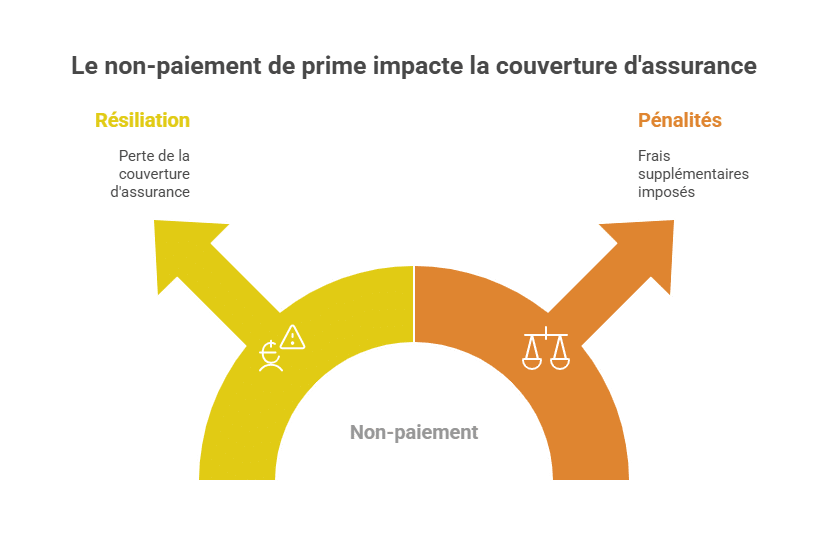

Conséquences du Non-Paiement de Prime en Assurance

Résiliation du Contrat d’Assurance

Le non-paiement de prime d’assurance peut entraîner la résiliation du contrat d’assurance, ce qui signifie que l’assuré perd sa couverture. Cela peut être très préjudiciable en cas de sinistre, lorsque l’assuré a besoin de bénéficier des garanties prévues par son contrat d’assurance. Sans couverture, les coûts des dommages ou des réparations doivent être supportés entièrement par l’assuré, ce qui peut avoir des conséquences financières dramatiques. La perte de la couverture signifie également que l’assuré ne peut plus bénéficier de la protection contre les risques pour lesquels il avait initialement souscrit l’assurance.

Paiement d’Intérêts de Retard ou de Pénalités

Le non-paiement de prime d’assurance peut également entraîner le paiement d’intérêts de retard ou de pénalités, ce qui peut alourdir considérablement le coût de l’assurance pour l’assuré. Ces pénalités sont souvent imposées pour compenser le retard de paiement et peuvent s’accumuler rapidement, augmentant ainsi le montant total dû. En plus de la prime impayée, l’assuré doit donc payer des frais supplémentaires, ce qui peut aggraver encore plus ses difficultés financières. Les intérêts de retard peuvent également avoir un impact négatif sur la relation entre l’assuré et l’assureur, rendant plus difficile toute négociation future pour des conditions plus favorables.

L’impact sur le fichier des impayés

Lorsqu’un contrat est résilié pour non-paiement, l’assureur peut déclarer l’assuré à l’AGIRA (Association pour la Gestion des Informations sur le Risque en Assurance).

Conséquences directes

-

Difficulté à souscrire un nouveau contrat auprès d’un assureur classique.

-

Accès possible uniquement à des offres spécialisées, souvent plus chères.

-

Exemple : en assurance auto, l’assuré peut se retrouver contraint de passer par le Bureau Central de Tarification (BCT) pour obtenir au moins la responsabilité civile obligatoire.

Conséquences financières

-

Application de surprimes (majorations tarifaires importantes).

-

Refus d’offres promotionnelles ou de facilités de paiement.

👉 Être fiché comme « mauvais payeur » en assurance est un handicap durable, parfois pour plusieurs années.

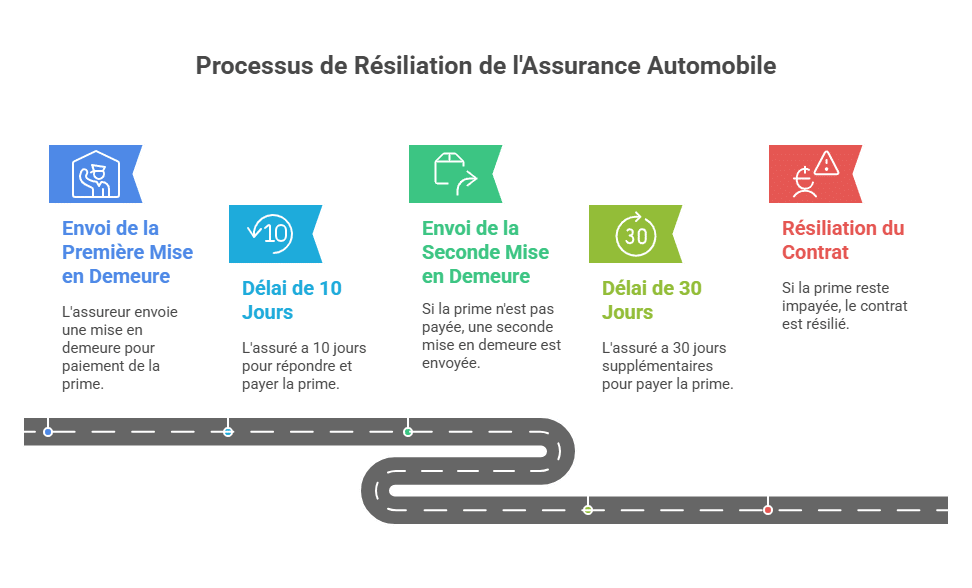

La Règle des 10-30-10 en Assurance Automobile

La règle des 10-30-10 est une disposition spécifique concernant le non-paiement de la prime en assurance automobile. Elle permet à l’assureur de résilier le contrat d’assurance automobile si l’assuré ne paie pas sa prime dans les délais prévus par le contrat. Selon cette règle, l’assureur doit d’abord envoyer une mise en demeure à l’assuré, lui demandant de payer sa prime d’assurance dans un délai de 10 jours. Si l’assuré ne répond pas à cette mise en demeure et ne paie pas sa prime d’assurance dans ce délai, l’assureur peut envoyer une seconde mise en demeure lui demandant de payer sa prime d’assurance dans un délai de 30 jours. Si l’assuré ne répond pas à cette seconde mise en demeure et ne paie toujours pas sa prime d’assurance dans ce délai, l’assureur peut alors résilier le contrat d’assurance automobile. Il est important de noter que la règle des 10-30-10 ne s’applique qu’aux contrats d’assurance automobile et que les délais de mise en demeure et de résiliation peuvent varier selon les contrats d’assurance et les assureurs. Il est donc recommandé de se renseigner auprès de son assureur pour connaître les modalités de paiement de sa prime d’assurance et les conséquences du non-paiement de prime en assurance.

| Étape | Action de l’Assureur | Délai | Conséquences pour l’Assuré |

|---|---|---|---|

| 1ère Mise en Demeure | Envoi d’une mise en demeure pour paiement de la prime | 10 jours | Doit payer la prime dans ce délai |

| 2ème Mise en Demeure | Envoi d’une seconde mise en demeure si la prime n’est pas payée | 30 jours | Doit payer la prime dans ce délai |

| Résiliation du Contrat | Résiliation du contrat si la prime n’est toujours pas payée | Après les 30 jours | Contrat d’assurance est résilié, perte de la couverture |

Différences entre les types d’assurances

Toutes les assurances suivent le Code des assurances, mais certaines particularités existent.

Assurance automobile

-

Application stricte de la règle des 10-30-10.

-

L’assuré reste responsable en cas d’accident : il devra indemniser les victimes de sa poche si le contrat est suspendu.

-

Exemple : un accident matériel coûtant 15 000 € peut retomber directement sur l’assuré en défaut de paiement.

Assurance habitation

-

La suspension entraîne l’absence de couverture en cas d’incendie, dégât des eaux ou vol.

-

Le risque : devoir financer seul des réparations qui peuvent atteindre plusieurs dizaines de milliers d’euros.

Assurance santé et prévoyance

-

Les garanties (frais médicaux, indemnités journalières) cessent à l’expiration du délai légal.

-

Cas particulier des contrats collectifs : certains prévoient des délais spécifiques ou une continuité de couverture temporaire.

👉 Cela illustre que le risque lié au non-paiement varie selon le contrat, mais qu’il reste toujours lourd de conséquences.

Étude de Cas : Une Résiliation pour Non-Paiement

Contexte

Un assureur a envoyé un avis d’échéance pour une prime à payer avant le 1er décembre 2019, couvrant la période du 1er décembre 2019 au 30 novembre 2020. En l’absence de paiement, une mise en demeure a été envoyée le 23 décembre 2019, demandant le règlement avant le 21 janvier 2020.

Suspension et Résiliation

La prime n’ayant pas été réglée dans les trente jours suivant la mise en demeure, les garanties du contrat ont été suspendues. Dix jours après cette suspension et toujours sans paiement, le contrat a été résilié le 31 janvier 2024, conformément aux délais légaux.

Régularisation et Demande de Remise en Vigueur

L’assuré a régularisé le paiement de sa prime le 5 février 2024, après la résiliation du contrat. Il a alors demandé soit la remise en vigueur du contrat, soit le remboursement de la prime payée.

Décision du Médiateur

Selon l’article L.113-3 du Code des assurances, la garantie peut être suspendue trente jours après une mise en demeure infructueuse, suivie d’une résiliation dix jours après cette suspension. Un contrat non résilié peut reprendre ses effets à midi le lendemain du jour où la prime arriérée et celles dues pendant la suspension sont payées.

Cependant, une fois le contrat éteint, l’assureur n’est pas obligé de le remettre en vigueur même après régularisation. Dans ce cas, l’assureur a néanmoins remboursé la prime pour la période postérieure à la résiliation, ce qu’il n’était pas tenu de faire. Le Médiateur a confirmé que l’assureur n’avait pas à remettre le contrat en vigueur et que le remboursement était satisfaisant.

La gestion proactive par les assureurs

Contrairement à ce que l’on croit, les assureurs n’ont pas intérêt à résilier tous leurs clients en retard de paiement.

Actions mises en place

-

Relances automatiques par SMS et mails avant l’échéance.

-

Appels téléphoniques personnalisés par les conseillers.

-

Facilités de paiement : fractionnement mensuel, reports exceptionnels.

-

Offres de fidélisation : réductions pour paiement en ligne ou via prélèvement.

Exemple concret

Un assuré en retard sur sa prime habitation peut se voir proposer un échelonnement sur 3 mois au lieu d’une résiliation immédiate. Cela permet à l’assureur de garder son client et à l’assuré de régulariser sa situation.

Solutions pour Éviter le Non-Paiement de Prime en Assurance

Choisir un Mode de Paiement Adapté

Il est essentiel de choisir un mode de paiement qui convient à ses besoins financiers pour éviter les oublis et garantir le paiement ponctuel des primes. Les options de paiement disponibles sont variées et peuvent inclure le prélèvement automatique, le paiement par chèque, ou encore le virement bancaire. Le prélèvement automatique est souvent la meilleure solution pour ceux qui veulent s’assurer que leur prime soit payée régulièrement, sans avoir à se soucier des échéances. En choisissant le mode de paiement le plus approprié à sa situation financière, on peut minimiser les risques de non-paiement.

Mettre en Place des Rappels de Paiement

Les rappels de paiement peuvent aider à ne pas oublier de régler sa prime d’assurance à temps, en recevant des notifications avant chaque échéance. Ces rappels peuvent être sous forme de messages SMS, de courriels, ou même d’alertes téléphoniques. Beaucoup d’assureurs offrent ce service gratuitement, et il peut être activé simplement en contactant son assureur ou en utilisant les services en ligne de celui-ci. Les rappels de paiement sont particulièrement utiles pour ceux qui ont des plannings chargés ou qui gèrent plusieurs comptes et paiements en même temps.

Modifier les Modalités de Paiement

Si les modalités actuelles de paiement ne conviennent pas, il est possible de les modifier avec l’assureur, par exemple en demandant des paiements échelonnés ou en ligne. Certains assurés peuvent préférer des paiements mensuels plutôt qu’annuels pour mieux gérer leur budget. En discutant de ses préférences avec son assureur, il est souvent possible de trouver une solution flexible qui permet de répartir les coûts de manière plus équilibrée tout au long de l’année. Les paiements en ligne offrent également une convenance et une rapidité accrues, permettant aux assurés de payer leurs primes de n’importe où et à n’importe quel moment.

Négocier les Conditions du Contrat

Il est possible de négocier les conditions du contrat d’assurance pour réduire le montant des primes ou ajuster les garanties selon ses besoins. Les assurés peuvent comparer les offres de différents assureurs pour trouver celle qui offre le meilleur rapport qualité-prix. En discutant avec son assureur, il est possible de renégocier certains aspects du contrat, comme les franchises ou les types de couvertures incluses, pour obtenir une prime plus abordable. Il peut également être bénéfique de revoir son profil de risque et d’apporter des améliorations qui peuvent entraîner des réductions de primes, comme l’installation de dispositifs de sécurité dans une habitation ou l’amélioration de ses habitudes de conduite pour une assurance auto.

Choisir un mode de paiement adapté

-

Prélèvement automatique = sécurité maximale.

-

Paiement mensuel ou trimestriel = effort budgétaire allégé.

-

Paiement annuel = réduction possible mais demande une trésorerie solide.

Mettre en place des rappels

-

Alertes SMS ou emails avant échéance.

-

Applications mobiles d’assurance intégrant des notifications.

Ajuster son contrat

-

Supprimer des garanties inutiles.

-

Revoir le niveau de franchise pour réduire le coût de la prime.

-

Regrouper plusieurs contrats dans la même compagnie pour bénéficier de remises multi-contrats.

Négocier avec son assureur

-

Demander un échelonnement exceptionnel.

-

Discuter d’une baisse des garanties temporaires.

-

Comparer les offres concurrentes pour mettre son assureur en concurrence.

Études de cas et statistiques

Données chiffrées

-

6 % des résiliations en assurance auto sont dues au non-paiement.

-

En assurance habitation, environ 4 % des contrats sont concernés.

-

Le coût moyen d’une prime impayée est de 350 € pour l’auto et 280 € pour l’habitation (source : France Assureurs).

Exemple réel

Un assuré auto avec une prime annuelle de 420 € non réglée a vu son contrat résilié. Lors d’un accident responsable, il a dû rembourser 8 500 € de réparations de sa poche.

👉 Ces chiffres renforcent l’importance de régler les primes à temps.

Conseils pour les étudiants en BTS Assurance

Le non-paiement de prime est un cas pratique fréquent en BTS Assurance, notamment en épreuve E5 (Gestion des sinistres et relation client).

Points clés à retenir

-

Citer l’article L.113-3 du Code des assurances.

-

Détailler la règle des 10-30-10 en assurance auto.

-

Expliquer les conséquences pour l’assuré : suspension, résiliation, fichage, difficultés à se réassurer.

-

Proposer des solutions pratiques adaptées : fractionnement, rappel, ajustement des garanties.

👉 Bien structurer sa réponse autour du SWOT de la situation (forces/faiblesses/opportunités/menaces pour l’assureur et l’assuré) est un vrai plus en examen.

Conclusion

Le non-paiement d’une prime d’assurance n’est jamais un simple retard : c’est une situation encadrée par le droit, aux conséquences graves (suspension, résiliation, fichage). Pourtant, des solutions existent pour prévenir ou régulariser les impayés : rappels, négociations, modes de paiement adaptés, ou encore ajustement du contrat.

Pour les professionnels comme pour les étudiants en assurance, ce sujet illustre parfaitement l’importance de la pédagogie client : expliquer, prévenir, accompagner. Car au-delà du risque financier, il s’agit de préserver la confiance entre l’assuré et son assureur.

FAQ – Non-paiement de prime d’assurance

1. Qu’est-ce que le non-paiement de prime en assurance ?

Le non-paiement de prime correspond au fait de ne pas régler la prime d’assurance à la date prévue au contrat. Cela peut être dû à un oubli, des difficultés financières, ou un désaccord avec l’assureur.

2. Que dit la loi en cas de non-paiement de prime ?

Selon l’article L.113-3 du Code des assurances, l’assureur doit envoyer une mise en demeure à l’assuré.

-

Après 30 jours, les garanties sont suspendues.

-

Après 10 jours supplémentaires, le contrat peut être résilié définitivement.

3. Quelles sont les conséquences d’un non-paiement de prime ?

Les conséquences principales sont :

-

Suspension puis résiliation du contrat.

-

Perte de couverture en cas de sinistre.

-

Paiement d’intérêts de retard et pénalités.

-

Fichage éventuel dans les bases d’impayés (AGIRA), rendant difficile la souscription d’un nouveau contrat.

4. Comment éviter un non-paiement de prime ?

Pour éviter cette situation, il est conseillé de :

-

Opter pour le prélèvement automatique.

-

Mettre en place des rappels SMS ou email.

-

Choisir un paiement mensuel ou trimestriel adapté à son budget.

-

Négocier avec l’assureur en cas de difficultés financières.

5. Qu’est-ce que la règle des 10-30-10 en assurance auto ?

C’est une règle spécifique à l’assurance automobile :

-

10 jours pour régulariser après la première mise en demeure.

-

30 jours de suspension si la prime reste impayée.

-

10 jours après cette suspension, le contrat peut être résilié.

6. Peut-on récupérer son contrat après résiliation pour non-paiement ?

Non, une fois résilié, le contrat ne peut pas être remis en vigueur, même si la prime est payée après coup.

En revanche, l’assureur doit rembourser la partie de prime correspondant à la période non couverte après résiliation.

7. Est-il possible de retrouver une assurance après un non-paiement ?

Oui, mais cela peut être difficile. L’assuré peut rencontrer des refus ou des surprimes. En assurance auto, il peut saisir le Bureau Central de Tarification (BCT) pour obliger un assureur à le couvrir au minimum légal (responsabilité civile).

8. Quels sont les conseils pour les étudiants en BTS Assurance ?

Dans un cas pratique, il faut :

-

Citer l’article L.113-3.

-

Expliquer la règle des 10-30-10.

-

Détailler les conséquences pour l’assuré et l’assureur.

-

Proposer des solutions concrètes (fractionnement, rappels, ajustement des garanties).

Pour aller plus loin

https://youtu.be/8dlDNtx0A_Y