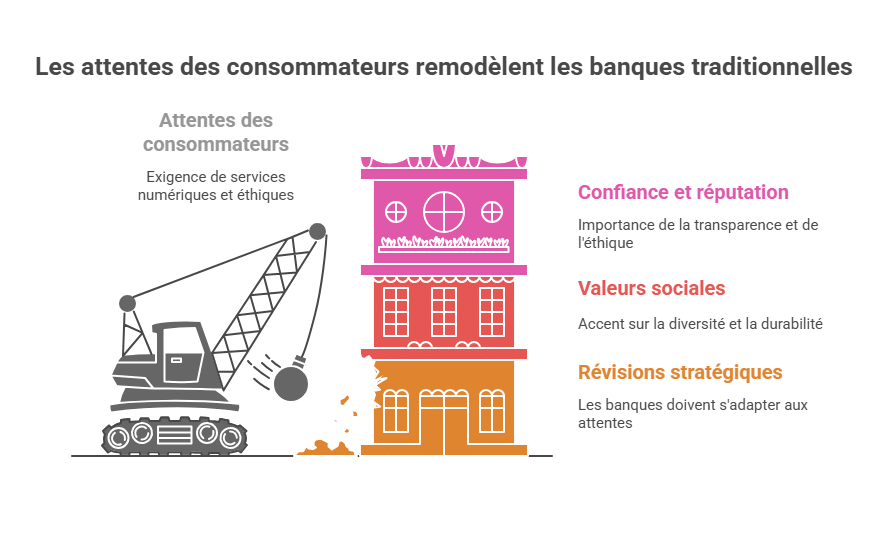

- デジタルサービスに対する消費者の期待の高まり

- 社会的価値観とESGの重要性増大

- 信頼と評判の維持

2025年の消費者の期待

特に若年層の顧客は、銀行サービスに関して完全な透明性を求めている。例えば、ブソラマ銀行は、Z・Y世代のニーズに迅速に対応し、特化したサービスを提供している。AIを活用したサービスも、パーソナライズを可能にし、若い借り手を惹きつけている。

社会的課題と伝統的銀行への影響

ラ・バンク・ポスタルやLCLなどの銀行は、これらの期待に応えるために戦略を見直す必要がある。多様性、インクルージョン、持続可能性など社会的な課題は、新規顧客獲得の重要な要素となっている。

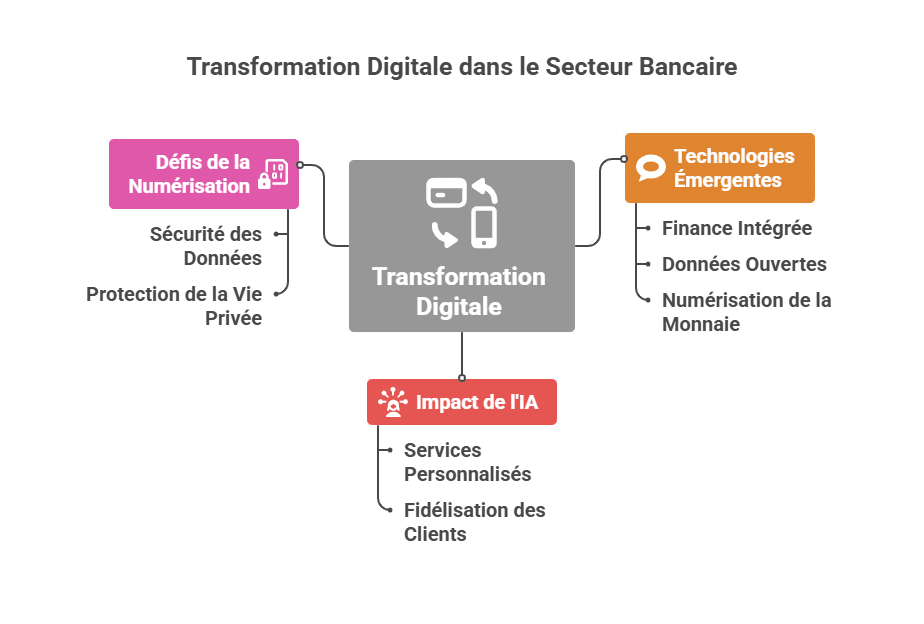

新興技術とデジタル変革

新技術は銀行業界の変革を促進し続けている。ファイナンスの統合、オープンデータ、デジタル通貨の導入など、顧客と銀行の関係性を再定義している。クレディ・アグリコルやノバ銀行は、これらの技術に大規模な投資を行い、顧客インタラクションを最適化し、市場での地位を強化している。

- AIをサービスに統合

- より安全なトランザクションのためのブロックチェーンの活用

- 直感的なモバイルアプリの開発

| 技術 | 潜在的影響 | 関与銀行 |

|---|---|---|

| AI | 顧客体験の向上 | HSBCフランス、クレディ・ムチュエル |

| ブロックチェーン | 迅速かつ安全な取引 | BNPパリバ、ノバ銀行 |

| アプリ | 銀行取引の簡略化 | ブソラマ銀行、フォーチュネオ |

AIが銀行業務に与える影響

AIツールは、銀行が顧客維持を促進するためのパーソナライズドサービスを提供できるようにし、競争市場での位置づけを再形成している。これらの技術と伝統的な実践との矛盾は、市場における新たな役割をもたらしている。すべての銀行がこれらの変革に取り組む必要がある。

デジタル化に関する課題

これらの進展にもかかわらず、デジタル化はさまざまな課題も引き起こしている。データのセキュリティや顧客のプライバシー保護は、サイバー犯罪の増加とともに最優先事項となっている。ソシエテ・ジェネラルやクレディ・アグリコルは、これらの懸念に対応するためにサイバーセキュリティの投資を強化している。

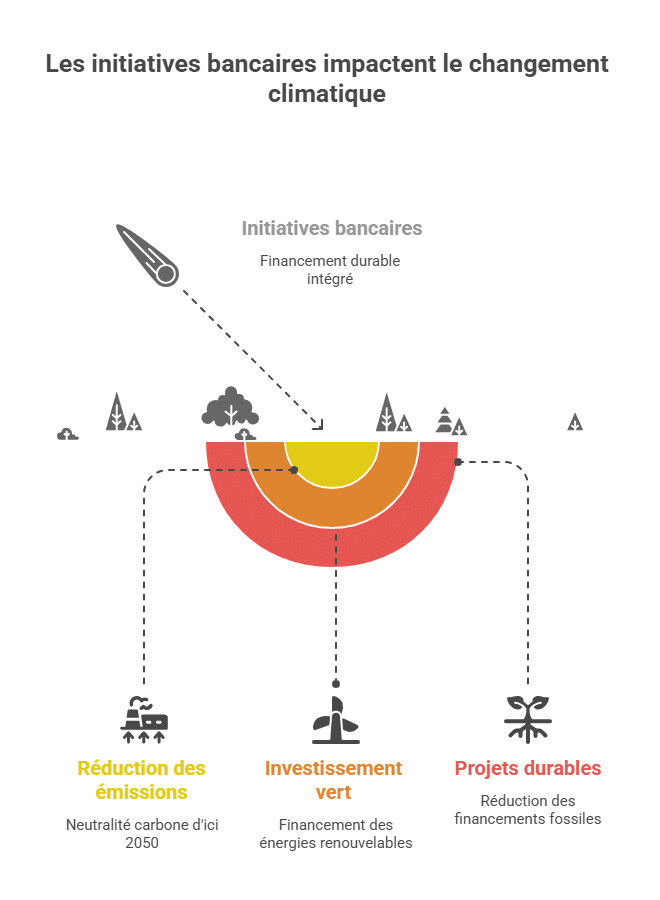

環境への影響と気候変動

気候変動問題に対処する中で、銀行は戦略を見直す必要が生じている。BNPパリバやHSBCフランスなどの機関は、持続可能性の目標を事業運営に組み込んでいる。ネットゼロ・バンキング・アライアンスは、その意識向上の象徴的な例である。

- 投資ポートフォリオにおけるグリーンイニシアチブの推進

- 迅速かつ効果的な排出削減への取り組み

- 資金調達の環境影響評価

| 環境目標 | 関与銀行 | 想定される影響 |

|---|---|---|

| 2050年までのカーボン・ニュートラル | BNPパリバ、クレディ・アグリコル | CO2排出量削減 |

| 再生可能エネルギーの資金化 | HSBCフランス、ノバ銀行 | グリーン投資の拡大 |

| 化石燃料への資金提供削減 | フォーチュネオ、ラ・バンク・ポスタル | 持続可能なプロジェクトの増加 |

銀行の気候変動対策

銀行は、環境責任をますます自覚しており、持続可能な融資を戦略の中心に据えることで、顧客の期待に応え、市場での評判や地位を向上させている。

遅れている移行リスク

時間が限られており、戦略の遅れは深刻な影響をもたらす。排出目標が不適切な銀行は、評判だけでなく長期的な持続性までも危うくしているとの研究結果もある。

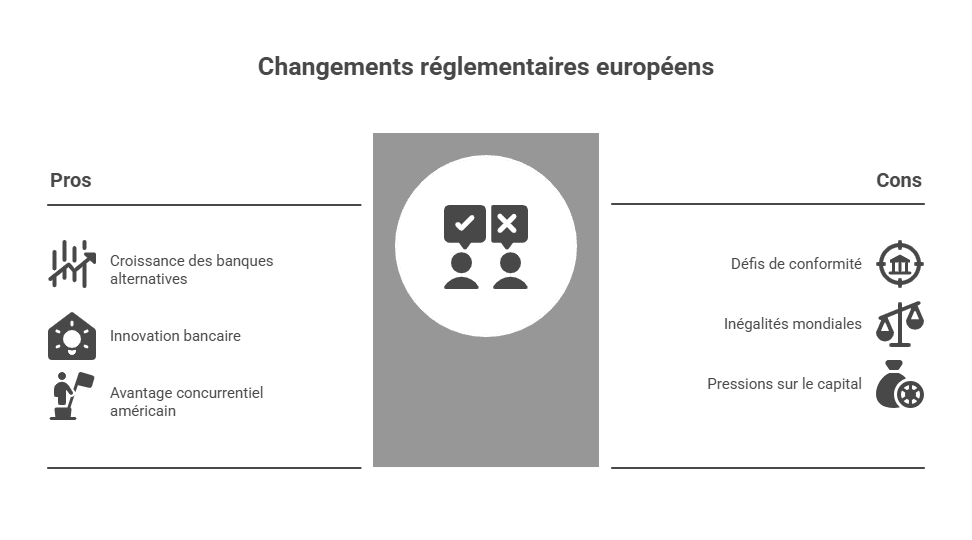

ヨーロッパにおける規制動向の評価

異なる市場の状況を踏まえ、各行は巧みに対応する必要がある。欧州取引所市場の導入手続きの簡素化に関する議論も、ソシエテ・ジェネラルやクレディ・アグリコルに影響を与える可能性がある。

- 欧州規制環境の変遷

- 共通政策に対する銀行の課題

- 代替銀行の成長機会

バーゼルIVの導入と期待される変化

バーゼルIVの実施は、規制環境に大きな変革をもたらす可能性がある。米国の銀行は、これらの規制を完全に採用しない場合、競争上の優位性を持つ可能性があり、世界的な競争格差を拡大させるリスクもある。

規制の影響と銀行業界

資本負担を避けるため、銀行は革新を進め、コスト構造の適応を促進する必要がある。クレディ・アグリコルやBNPパリバなどの大手は、これからも革新的なソリューションの模索を続け、変化する環境に対応していく必要がある。

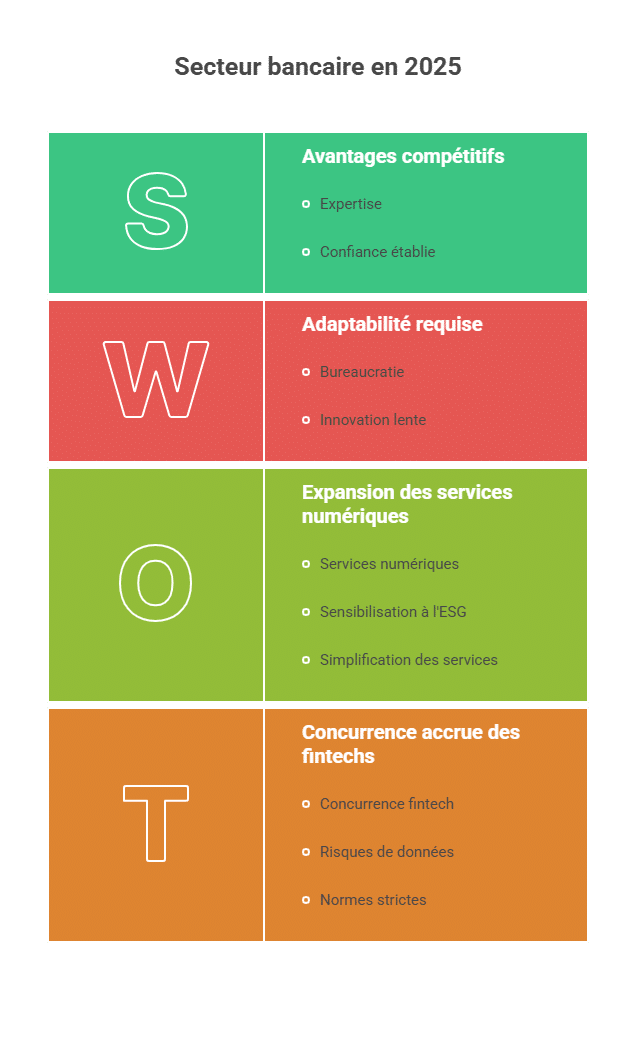

銀行セクターの機会と脅威

2025年の銀行業界は、チャンスとリスクの配列となっている。クレディ・ミュチュエルやHSBCフランスは、新市場を探索し続ける一方、重大な課題に直面している。消費者の期待の変化、フィンテックの役割拡大、社会的関与の重要性は、見逃せない要素である。

- 伝統的なプレイヤーの競争優位性

- 革新力の重要性

- 消費者の信頼喪失リスク

| 機会 | 脅威 | 関係銀行 |

|---|---|---|

| デジタルサービス拡大 | フィンテックの競争激化 | クレディ・アグリコル、ブソラマ銀行 |

| ESGへの関心の高まり | 規制基準の厳格化 | BNPパリバ、ラ・バンク・ポスタル |

| サービスの簡素化 | サイバーセキュリティとデータリスク | ソシエテ・ジェネラル、LCL |

銀行はどのように脅威に対応するか?

銀行が成功を収めるためのカギは柔軟性である。クレディ・ミュチュエルやHSBCフランスを含む企業は、多様化だけでは不十分であり、革新的で改善されたソリューションを開発し続ける必要がある。

今後の展望と戦略的指針

改革の見通しは、銀行が存続・繁栄するための必須条件となる。イノベーションと社会的関与に重点を置きつつ、銀行業界の変革ポテンシャルは計り知れない。持続可能な道を模索することは、長期的な堅実性を高めるだけでなく、顧客の信頼も向上させるだろう。

よくある質問(FAQ)

2025年の銀行セクターが直面する主要な課題は何ですか?

金利上昇や規制の厳格化、環境問題、デジタル化されたサービスに対する消費者の期待増加といった多様な課題に銀行は対応しなければならない。

技術は銀行セクターにどのような影響を与えていますか?

AIやブロックチェーンなどの技術は、銀行のデジタル変革を促進し、安全な取引と顧客体験の向上を可能にしている。

持続可能な実践へと進む主要な銀行はどこですか?

BNPパリバ、HSBCフランス、クレディ・アグリコルなどが、脱炭素化や再生可能エネルギーの資金提供を推進している。

規制は2025年の銀行セクターにとってどれほど重要ですか?

規制は銀行の競争力を左右し、経済危機を管理する能力に直結しているため、極めて重要である。

フィンテックと競争するために銀行はどうすれば良いですか?

銀行は継続的なイノベーション、多角的なサービス展開、および新たな顧客の期待に応える柔軟性を持つことが必要である。これにより、競争市場において優位性を維持できる。

- 政治・規制課題の分析

- 経済状況と金利の影響

- 変化するパターンに直面する社会・行動的な課題

- 新興技術とデジタル変革

- 環境問題と気候変動

- ヨーロッパにおける規制動向の評価

- 銀行セクターの機会と脅威

- 未来展望と戦略的方向性

政治・規制の課題の分析

2025年の銀行セクターにとって政治・規制の役割は極めて重要である。ヨーロッパと米国間の規制の変動は、銀行の競争力に影響を及ぼしている。完全実施が2033年を見込むBâle IV規則は、[信用金庫やソシエテ・ジェネラル、ラ・バンク・ポスタルなどの機関にとっても重要な関心事項となっている。政治的緊張、特に最近の選挙周期の影響も、規制の変化を促進する可能性がある。

欧州では、ECBは厳格な立場を維持する可能性があり、これによりヨーロッパの投資銀行の運営方法に大きな影響を与える可能性がある。資本と流動性についての規制に関する議論は、監督の強化が標準化される可能性を示している。

| 規制 | 機関への影響 | 例 |

|---|---|---|

| Bâle IV | 資本コストの増大 | BNPパリバ、クレディ・アグリコル |

| 業界の統合 | 競争の縮小 | LCL、ソシエテ・ジェネラル |

| リスク管理の向上 | ポートフォリオの最適化 | HSBCフランス、ノバ銀行 |

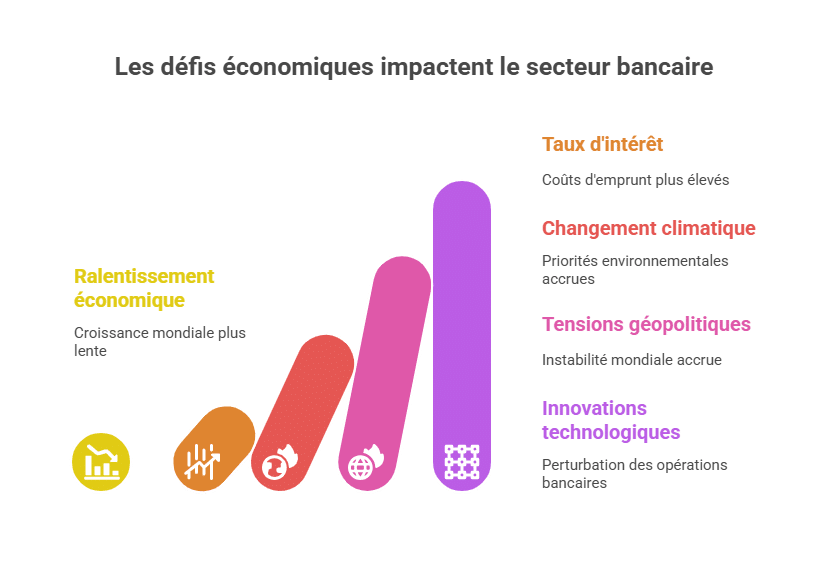

2025年の主要な政治的課題

バーゼル規制を超えた多くの世界的政策も、銀行業界に影響を与える。各国の中央銀行が経済の安定を図るために金融政策を見直す一方、地政学的緊張の高まりによる影響も懸念されている。

規制変化と競争力への影響

競争力を維持するため、銀行はこれらの規制を踏まえた戦略を策定する必要がある。例えば、ブルソラマ銀行やフォーチュネオは、デジタル分野を活用したサービスの提供により、規制の複雑さを逆手に取る可能性がある。伝統的な金融機関は、市場での競争優位性を維持するためにアプローチを再検討している。

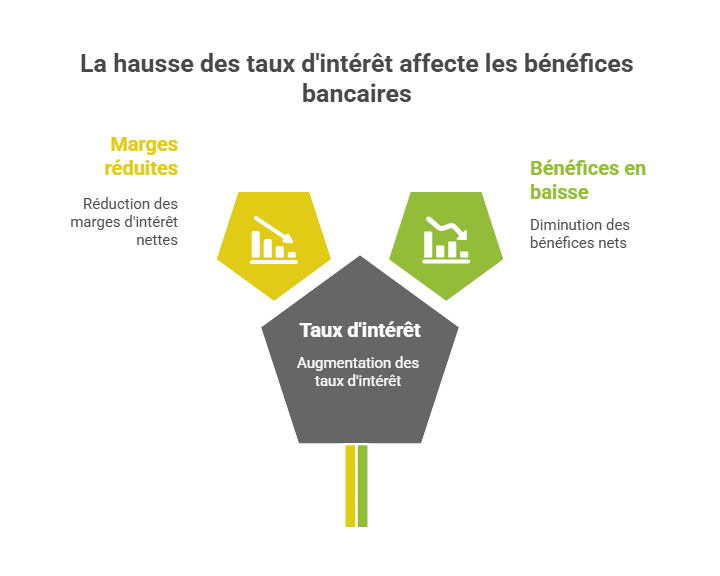

経済的状況と金利の影響

世界的な経済鈍化は、ヨーロッパの銀行業界に圧力をかけている。予測では、成長は控えめにとどまり、収益の生成もより困難となる。金利の上昇は、銀行にとって重要な純利潤率に悪影響を及ぼす可能性がある。50ポイントの減少で、これらの収益が3%削減され、純利益にも深刻な打撃を与えることになる。

- 金利が借入に与える影響

- 利益率の低下

- 収益減少に対する戦略

| 年 | 推定金利率(%) | 利益への影響 |

|---|---|---|

| 2023 | 2.50 | 横ばい |

| 2024 | 3.00 | 減少傾向 |

| 2025 | 2.50 | やや回復 |

関係者の適応戦略

この状況に対処するため、銀行は新たな思考方法を模索する必要がある。技術企業との提携や協力は、多角化やコスト構造の改善に効果的な道となる可能性がある。クレディ・ムチュエルやHSBCフランスは、サービスのデジタル化に投資しており、競争優位を追求している。

社会的・行動的課題と変化する風景

2025年、消費者の銀行サービスに対する態度は変化している。フィンテックの台頭とデジタル化によって、伝統的な銀行は運用モデルを見直す必要が出てきている。倫理的、透明性の高い、アクセスしやすいサービスへの期待の高まりは、これらの機関に適した商品開発を求めている。

- デジタルサービスに対する消費者の期待の高まり

- 社会的価値観とESGの重要性増大

- 信頼と評判の維持

2025年の消費者の期待

特に若年層の顧客は、銀行サービスに関して完全な透明性を求めている。例えば、ブソラマ銀行は、Z・Y世代のニーズに迅速に対応し、特化したサービスを提供している。AIを活用したサービスも、パーソナライズを可能にし、若い借り手を惹きつけている。

社会的課題と伝統的銀行への影響

ラ・バンク・ポスタルやLCLなどの銀行は、これらの期待に応えるために戦略を見直す必要がある。多様性、インクルージョン、持続可能性など社会的な課題は、新規顧客獲得の重要な要素となっている。

新興技術とデジタル変革

新技術は銀行業界の変革を促進し続けている。ファイナンスの統合、オープンデータ、デジタル通貨の導入など、顧客と銀行の関係性を再定義している。クレディ・アグリコルやノバ銀行は、これらの技術に大規模な投資を行い、顧客インタラクションを最適化し、市場での地位を強化している。

- AIをサービスに統合

- より安全なトランザクションのためのブロックチェーンの活用

- 直感的なモバイルアプリの開発

| 技術 | 潜在的影響 | 関与銀行 |

|---|---|---|

| AI | 顧客体験の向上 | HSBCフランス、クレディ・ムチュエル |

| ブロックチェーン | 迅速かつ安全な取引 | BNPパリバ、ノバ銀行 |

| アプリ | 銀行取引の簡略化 | ブソラマ銀行、フォーチュネオ |

AIが銀行業務に与える影響

AIツールは、銀行が顧客維持を促進するためのパーソナライズドサービスを提供できるようにし、競争市場での位置づけを再形成している。これらの技術と伝統的な実践との矛盾は、市場における新たな役割をもたらしている。すべての銀行がこれらの変革に取り組む必要がある。

デジタル化に関する課題

これらの進展にもかかわらず、デジタル化はさまざまな課題も引き起こしている。データのセキュリティや顧客のプライバシー保護は、サイバー犯罪の増加とともに最優先事項となっている。ソシエテ・ジェネラルやクレディ・アグリコルは、これらの懸念に対応するためにサイバーセキュリティの投資を強化している。

環境への影響と気候変動

気候変動問題に対処する中で、銀行は戦略を見直す必要が生じている。BNPパリバやHSBCフランスなどの機関は、持続可能性の目標を事業運営に組み込んでいる。ネットゼロ・バンキング・アライアンスは、その意識向上の象徴的な例である。

- 投資ポートフォリオにおけるグリーンイニシアチブの推進

- 迅速かつ効果的な排出削減への取り組み

- 資金調達の環境影響評価

| 環境目標 | 関与銀行 | 想定される影響 |

|---|---|---|

| 2050年までのカーボン・ニュートラル | BNPパリバ、クレディ・アグリコル | CO2排出量削減 |

| 再生可能エネルギーの資金化 | HSBCフランス、ノバ銀行 | グリーン投資の拡大 |

| 化石燃料への資金提供削減 | フォーチュネオ、ラ・バンク・ポスタル | 持続可能なプロジェクトの増加 |

銀行の気候変動対策

銀行は、環境責任をますます自覚しており、持続可能な融資を戦略の中心に据えることで、顧客の期待に応え、市場での評判や地位を向上させている。

遅れている移行リスク

時間が限られており、戦略の遅れは深刻な影響をもたらす。排出目標が不適切な銀行は、評判だけでなく長期的な持続性までも危うくしているとの研究結果もある。

ヨーロッパにおける規制動向の評価

異なる市場の状況を踏まえ、各行は巧みに対応する必要がある。欧州取引所市場の導入手続きの簡素化に関する議論も、ソシエテ・ジェネラルやクレディ・アグリコルに影響を与える可能性がある。

- 欧州規制環境の変遷

- 共通政策に対する銀行の課題

- 代替銀行の成長機会

バーゼルIVの導入と期待される変化

バーゼルIVの実施は、規制環境に大きな変革をもたらす可能性がある。米国の銀行は、これらの規制を完全に採用しない場合、競争上の優位性を持つ可能性があり、世界的な競争格差を拡大させるリスクもある。

規制の影響と銀行業界

資本負担を避けるため、銀行は革新を進め、コスト構造の適応を促進する必要がある。クレディ・アグリコルやBNPパリバなどの大手は、これからも革新的なソリューションの模索を続け、変化する環境に対応していく必要がある。

銀行セクターの機会と脅威

2025年の銀行業界は、チャンスとリスクの配列となっている。クレディ・ミュチュエルやHSBCフランスは、新市場を探索し続ける一方、重大な課題に直面している。消費者の期待の変化、フィンテックの役割拡大、社会的関与の重要性は、見逃せない要素である。

- 伝統的なプレイヤーの競争優位性

- 革新力の重要性

- 消費者の信頼喪失リスク

| 機会 | 脅威 | 関係銀行 |

|---|---|---|

| デジタルサービス拡大 | フィンテックの競争激化 | クレディ・アグリコル、ブソラマ銀行 |

| ESGへの関心の高まり | 規制基準の厳格化 | BNPパリバ、ラ・バンク・ポスタル |

| サービスの簡素化 | サイバーセキュリティとデータリスク | ソシエテ・ジェネラル、LCL |

銀行はどのように脅威に対応するか?

銀行が成功を収めるためのカギは柔軟性である。クレディ・ミュチュエルやHSBCフランスを含む企業は、多様化だけでは不十分であり、革新的で改善されたソリューションを開発し続ける必要がある。

今後の展望と戦略的指針

改革の見通しは、銀行が存続・繁栄するための必須条件となる。イノベーションと社会的関与に重点を置きつつ、銀行業界の変革ポテンシャルは計り知れない。持続可能な道を模索することは、長期的な堅実性を高めるだけでなく、顧客の信頼も向上させるだろう。

よくある質問(FAQ)

2025年の銀行セクターが直面する主要な課題は何ですか?

金利上昇や規制の厳格化、環境問題、デジタル化されたサービスに対する消費者の期待増加といった多様な課題に銀行は対応しなければならない。

技術は銀行セクターにどのような影響を与えていますか?

AIやブロックチェーンなどの技術は、銀行のデジタル変革を促進し、安全な取引と顧客体験の向上を可能にしている。

持続可能な実践へと進む主要な銀行はどこですか?

BNPパリバ、HSBCフランス、クレディ・アグリコルなどが、脱炭素化や再生可能エネルギーの資金提供を推進している。

規制は2025年の銀行セクターにとってどれほど重要ですか?

規制は銀行の競争力を左右し、経済危機を管理する能力に直結しているため、極めて重要である。

フィンテックと競争するために銀行はどうすれば良いですか?

銀行は継続的なイノベーション、多角的なサービス展開、および新たな顧客の期待に応える柔軟性を持つことが必要である。これにより、競争市場において優位性を維持できる。

- 欧州規制環境の変遷

- 共通政策に対する銀行の課題

- 代替銀行の成長機会

バーゼルIVの導入と期待される変化

バーゼルIVの実施は、規制環境に大きな変革をもたらす可能性がある。米国の銀行は、これらの規制を完全に採用しない場合、競争上の優位性を持つ可能性があり、世界的な競争格差を拡大させるリスクもある。

規制の影響と銀行業界

資本負担を避けるため、銀行は革新を進め、コスト構造の適応を促進する必要がある。クレディ・アグリコルやBNPパリバなどの大手は、これからも革新的なソリューションの模索を続け、変化する環境に対応していく必要がある。

銀行セクターの機会と脅威

2025年の銀行業界は、チャンスとリスクの配列となっている。クレディ・ミュチュエルやHSBCフランスは、新市場を探索し続ける一方、重大な課題に直面している。消費者の期待の変化、フィンテックの役割拡大、社会的関与の重要性は、見逃せない要素である。

- 伝統的なプレイヤーの競争優位性

- 革新力の重要性

- 消費者の信頼喪失リスク

| 機会 | 脅威 | 関係銀行 |

|---|---|---|

| デジタルサービス拡大 | フィンテックの競争激化 | クレディ・アグリコル、ブソラマ銀行 |

| ESGへの関心の高まり | 規制基準の厳格化 | BNPパリバ、ラ・バンク・ポスタル |

| サービスの簡素化 | サイバーセキュリティとデータリスク | ソシエテ・ジェネラル、LCL |

銀行はどのように脅威に対応するか?

銀行が成功を収めるためのカギは柔軟性である。クレディ・ミュチュエルやHSBCフランスを含む企業は、多様化だけでは不十分であり、革新的で改善されたソリューションを開発し続ける必要がある。

今後の展望と戦略的指針

改革の見通しは、銀行が存続・繁栄するための必須条件となる。イノベーションと社会的関与に重点を置きつつ、銀行業界の変革ポテンシャルは計り知れない。持続可能な道を模索することは、長期的な堅実性を高めるだけでなく、顧客の信頼も向上させるだろう。

よくある質問(FAQ)

2025年の銀行セクターが直面する主要な課題は何ですか?

金利上昇や規制の厳格化、環境問題、デジタル化されたサービスに対する消費者の期待増加といった多様な課題に銀行は対応しなければならない。

技術は銀行セクターにどのような影響を与えていますか?

AIやブロックチェーンなどの技術は、銀行のデジタル変革を促進し、安全な取引と顧客体験の向上を可能にしている。

持続可能な実践へと進む主要な銀行はどこですか?

BNPパリバ、HSBCフランス、クレディ・アグリコルなどが、脱炭素化や再生可能エネルギーの資金提供を推進している。

規制は2025年の銀行セクターにとってどれほど重要ですか?

規制は銀行の競争力を左右し、経済危機を管理する能力に直結しているため、極めて重要である。

フィンテックと競争するために銀行はどうすれば良いですか?

銀行は継続的なイノベーション、多角的なサービス展開、および新たな顧客の期待に応える柔軟性を持つことが必要である。これにより、競争市場において優位性を維持できる。

- 政治・規制課題の分析

- 経済状況と金利の影響

- 変化するパターンに直面する社会・行動的な課題

- 新興技術とデジタル変革

- 環境問題と気候変動

- ヨーロッパにおける規制動向の評価

- 銀行セクターの機会と脅威

- 未来展望と戦略的方向性

政治・規制の課題の分析

2025年の銀行セクターにとって政治・規制の役割は極めて重要である。ヨーロッパと米国間の規制の変動は、銀行の競争力に影響を及ぼしている。完全実施が2033年を見込むBâle IV規則は、[信用金庫やソシエテ・ジェネラル、ラ・バンク・ポスタルなどの機関にとっても重要な関心事項となっている。政治的緊張、特に最近の選挙周期の影響も、規制の変化を促進する可能性がある。

欧州では、ECBは厳格な立場を維持する可能性があり、これによりヨーロッパの投資銀行の運営方法に大きな影響を与える可能性がある。資本と流動性についての規制に関する議論は、監督の強化が標準化される可能性を示している。

| 規制 | 機関への影響 | 例 |

|---|---|---|

| Bâle IV | 資本コストの増大 | BNPパリバ、クレディ・アグリコル |

| 業界の統合 | 競争の縮小 | LCL、ソシエテ・ジェネラル |

| リスク管理の向上 | ポートフォリオの最適化 | HSBCフランス、ノバ銀行 |

2025年の主要な政治的課題

バーゼル規制を超えた多くの世界的政策も、銀行業界に影響を与える。各国の中央銀行が経済の安定を図るために金融政策を見直す一方、地政学的緊張の高まりによる影響も懸念されている。

規制変化と競争力への影響

競争力を維持するため、銀行はこれらの規制を踏まえた戦略を策定する必要がある。例えば、ブルソラマ銀行やフォーチュネオは、デジタル分野を活用したサービスの提供により、規制の複雑さを逆手に取る可能性がある。伝統的な金融機関は、市場での競争優位性を維持するためにアプローチを再検討している。

経済的状況と金利の影響

世界的な経済鈍化は、ヨーロッパの銀行業界に圧力をかけている。予測では、成長は控えめにとどまり、収益の生成もより困難となる。金利の上昇は、銀行にとって重要な純利潤率に悪影響を及ぼす可能性がある。50ポイントの減少で、これらの収益が3%削減され、純利益にも深刻な打撃を与えることになる。

- 金利が借入に与える影響

- 利益率の低下

- 収益減少に対する戦略

| 年 | 推定金利率(%) | 利益への影響 |

|---|---|---|

| 2023 | 2.50 | 横ばい |

| 2024 | 3.00 | 減少傾向 |

| 2025 | 2.50 | やや回復 |

関係者の適応戦略

この状況に対処するため、銀行は新たな思考方法を模索する必要がある。技術企業との提携や協力は、多角化やコスト構造の改善に効果的な道となる可能性がある。クレディ・ムチュエルやHSBCフランスは、サービスのデジタル化に投資しており、競争優位を追求している。

社会的・行動的課題と変化する風景

2025年、消費者の銀行サービスに対する態度は変化している。フィンテックの台頭とデジタル化によって、伝統的な銀行は運用モデルを見直す必要が出てきている。倫理的、透明性の高い、アクセスしやすいサービスへの期待の高まりは、これらの機関に適した商品開発を求めている。

- デジタルサービスに対する消費者の期待の高まり

- 社会的価値観とESGの重要性増大

- 信頼と評判の維持

2025年の消費者の期待

特に若年層の顧客は、銀行サービスに関して完全な透明性を求めている。例えば、ブソラマ銀行は、Z・Y世代のニーズに迅速に対応し、特化したサービスを提供している。AIを活用したサービスも、パーソナライズを可能にし、若い借り手を惹きつけている。

社会的課題と伝統的銀行への影響

ラ・バンク・ポスタルやLCLなどの銀行は、これらの期待に応えるために戦略を見直す必要がある。多様性、インクルージョン、持続可能性など社会的な課題は、新規顧客獲得の重要な要素となっている。

新興技術とデジタル変革

新技術は銀行業界の変革を促進し続けている。ファイナンスの統合、オープンデータ、デジタル通貨の導入など、顧客と銀行の関係性を再定義している。クレディ・アグリコルやノバ銀行は、これらの技術に大規模な投資を行い、顧客インタラクションを最適化し、市場での地位を強化している。

- AIをサービスに統合

- より安全なトランザクションのためのブロックチェーンの活用

- 直感的なモバイルアプリの開発

| 技術 | 潜在的影響 | 関与銀行 |

|---|---|---|

| AI | 顧客体験の向上 | HSBCフランス、クレディ・ムチュエル |

| ブロックチェーン | 迅速かつ安全な取引 | BNPパリバ、ノバ銀行 |

| アプリ | 銀行取引の簡略化 | ブソラマ銀行、フォーチュネオ |

AIが銀行業務に与える影響

AIツールは、銀行が顧客維持を促進するためのパーソナライズドサービスを提供できるようにし、競争市場での位置づけを再形成している。これらの技術と伝統的な実践との矛盾は、市場における新たな役割をもたらしている。すべての銀行がこれらの変革に取り組む必要がある。

デジタル化に関する課題

これらの進展にもかかわらず、デジタル化はさまざまな課題も引き起こしている。データのセキュリティや顧客のプライバシー保護は、サイバー犯罪の増加とともに最優先事項となっている。ソシエテ・ジェネラルやクレディ・アグリコルは、これらの懸念に対応するためにサイバーセキュリティの投資を強化している。

環境への影響と気候変動

気候変動問題に対処する中で、銀行は戦略を見直す必要が生じている。BNPパリバやHSBCフランスなどの機関は、持続可能性の目標を事業運営に組み込んでいる。ネットゼロ・バンキング・アライアンスは、その意識向上の象徴的な例である。

- 投資ポートフォリオにおけるグリーンイニシアチブの推進

- 迅速かつ効果的な排出削減への取り組み

- 資金調達の環境影響評価

| 環境目標 | 関与銀行 | 想定される影響 |

|---|---|---|

| 2050年までのカーボン・ニュートラル | BNPパリバ、クレディ・アグリコル | CO2排出量削減 |

| 再生可能エネルギーの資金化 | HSBCフランス、ノバ銀行 | グリーン投資の拡大 |

| 化石燃料への資金提供削減 | フォーチュネオ、ラ・バンク・ポスタル | 持続可能なプロジェクトの増加 |

銀行の気候変動対策

銀行は、環境責任をますます自覚しており、持続可能な融資を戦略の中心に据えることで、顧客の期待に応え、市場での評判や地位を向上させている。

遅れている移行リスク

時間が限られており、戦略の遅れは深刻な影響をもたらす。排出目標が不適切な銀行は、評判だけでなく長期的な持続性までも危うくしているとの研究結果もある。

ヨーロッパにおける規制動向の評価

異なる市場の状況を踏まえ、各行は巧みに対応する必要がある。欧州取引所市場の導入手続きの簡素化に関する議論も、ソシエテ・ジェネラルやクレディ・アグリコルに影響を与える可能性がある。

- 欧州規制環境の変遷

- 共通政策に対する銀行の課題

- 代替銀行の成長機会

バーゼルIVの導入と期待される変化

バーゼルIVの実施は、規制環境に大きな変革をもたらす可能性がある。米国の銀行は、これらの規制を完全に採用しない場合、競争上の優位性を持つ可能性があり、世界的な競争格差を拡大させるリスクもある。

規制の影響と銀行業界

資本負担を避けるため、銀行は革新を進め、コスト構造の適応を促進する必要がある。クレディ・アグリコルやBNPパリバなどの大手は、これからも革新的なソリューションの模索を続け、変化する環境に対応していく必要がある。

銀行セクターの機会と脅威

2025年の銀行業界は、チャンスとリスクの配列となっている。クレディ・ミュチュエルやHSBCフランスは、新市場を探索し続ける一方、重大な課題に直面している。消費者の期待の変化、フィンテックの役割拡大、社会的関与の重要性は、見逃せない要素である。

- 伝統的なプレイヤーの競争優位性

- 革新力の重要性

- 消費者の信頼喪失リスク

| 機会 | 脅威 | 関係銀行 |

|---|---|---|

| デジタルサービス拡大 | フィンテックの競争激化 | クレディ・アグリコル、ブソラマ銀行 |

| ESGへの関心の高まり | 規制基準の厳格化 | BNPパリバ、ラ・バンク・ポスタル |

| サービスの簡素化 | サイバーセキュリティとデータリスク | ソシエテ・ジェネラル、LCL |

銀行はどのように脅威に対応するか?

銀行が成功を収めるためのカギは柔軟性である。クレディ・ミュチュエルやHSBCフランスを含む企業は、多様化だけでは不十分であり、革新的で改善されたソリューションを開発し続ける必要がある。

今後の展望と戦略的指針

改革の見通しは、銀行が存続・繁栄するための必須条件となる。イノベーションと社会的関与に重点を置きつつ、銀行業界の変革ポテンシャルは計り知れない。持続可能な道を模索することは、長期的な堅実性を高めるだけでなく、顧客の信頼も向上させるだろう。

よくある質問(FAQ)

2025年の銀行セクターが直面する主要な課題は何ですか?

金利上昇や規制の厳格化、環境問題、デジタル化されたサービスに対する消費者の期待増加といった多様な課題に銀行は対応しなければならない。

技術は銀行セクターにどのような影響を与えていますか?

AIやブロックチェーンなどの技術は、銀行のデジタル変革を促進し、安全な取引と顧客体験の向上を可能にしている。

持続可能な実践へと進む主要な銀行はどこですか?

BNPパリバ、HSBCフランス、クレディ・アグリコルなどが、脱炭素化や再生可能エネルギーの資金提供を推進している。

規制は2025年の銀行セクターにとってどれほど重要ですか?

規制は銀行の競争力を左右し、経済危機を管理する能力に直結しているため、極めて重要である。

フィンテックと競争するために銀行はどうすれば良いですか?

銀行は継続的なイノベーション、多角的なサービス展開、および新たな顧客の期待に応える柔軟性を持つことが必要である。これにより、競争市場において優位性を維持できる。

- デジタルサービスに対する消費者の期待の高まり

- 社会的価値観とESGの重要性増大

- 信頼と評判の維持

2025年の消費者の期待

特に若年層の顧客は、銀行サービスに関して完全な透明性を求めている。例えば、ブソラマ銀行は、Z・Y世代のニーズに迅速に対応し、特化したサービスを提供している。AIを活用したサービスも、パーソナライズを可能にし、若い借り手を惹きつけている。

社会的課題と伝統的銀行への影響

ラ・バンク・ポスタルやLCLなどの銀行は、これらの期待に応えるために戦略を見直す必要がある。多様性、インクルージョン、持続可能性など社会的な課題は、新規顧客獲得の重要な要素となっている。

新興技術とデジタル変革

新技術は銀行業界の変革を促進し続けている。ファイナンスの統合、オープンデータ、デジタル通貨の導入など、顧客と銀行の関係性を再定義している。クレディ・アグリコルやノバ銀行は、これらの技術に大規模な投資を行い、顧客インタラクションを最適化し、市場での地位を強化している。

- AIをサービスに統合

- より安全なトランザクションのためのブロックチェーンの活用

- 直感的なモバイルアプリの開発

| 技術 | 潜在的影響 | 関与銀行 |

|---|---|---|

| AI | 顧客体験の向上 | HSBCフランス、クレディ・ムチュエル |

| ブロックチェーン | 迅速かつ安全な取引 | BNPパリバ、ノバ銀行 |

| アプリ | 銀行取引の簡略化 | ブソラマ銀行、フォーチュネオ |

AIが銀行業務に与える影響

AIツールは、銀行が顧客維持を促進するためのパーソナライズドサービスを提供できるようにし、競争市場での位置づけを再形成している。これらの技術と伝統的な実践との矛盾は、市場における新たな役割をもたらしている。すべての銀行がこれらの変革に取り組む必要がある。

デジタル化に関する課題

これらの進展にもかかわらず、デジタル化はさまざまな課題も引き起こしている。データのセキュリティや顧客のプライバシー保護は、サイバー犯罪の増加とともに最優先事項となっている。ソシエテ・ジェネラルやクレディ・アグリコルは、これらの懸念に対応するためにサイバーセキュリティの投資を強化している。

環境への影響と気候変動

気候変動問題に対処する中で、銀行は戦略を見直す必要が生じている。BNPパリバやHSBCフランスなどの機関は、持続可能性の目標を事業運営に組み込んでいる。ネットゼロ・バンキング・アライアンスは、その意識向上の象徴的な例である。

- 投資ポートフォリオにおけるグリーンイニシアチブの推進

- 迅速かつ効果的な排出削減への取り組み

- 資金調達の環境影響評価

| 環境目標 | 関与銀行 | 想定される影響 |

|---|---|---|

| 2050年までのカーボン・ニュートラル | BNPパリバ、クレディ・アグリコル | CO2排出量削減 |

| 再生可能エネルギーの資金化 | HSBCフランス、ノバ銀行 | グリーン投資の拡大 |

| 化石燃料への資金提供削減 | フォーチュネオ、ラ・バンク・ポスタル | 持続可能なプロジェクトの増加 |

銀行の気候変動対策

銀行は、環境責任をますます自覚しており、持続可能な融資を戦略の中心に据えることで、顧客の期待に応え、市場での評判や地位を向上させている。

遅れている移行リスク

時間が限られており、戦略の遅れは深刻な影響をもたらす。排出目標が不適切な銀行は、評判だけでなく長期的な持続性までも危うくしているとの研究結果もある。

ヨーロッパにおける規制動向の評価

異なる市場の状況を踏まえ、各行は巧みに対応する必要がある。欧州取引所市場の導入手続きの簡素化に関する議論も、ソシエテ・ジェネラルやクレディ・アグリコルに影響を与える可能性がある。

- 欧州規制環境の変遷

- 共通政策に対する銀行の課題

- 代替銀行の成長機会

バーゼルIVの導入と期待される変化

バーゼルIVの実施は、規制環境に大きな変革をもたらす可能性がある。米国の銀行は、これらの規制を完全に採用しない場合、競争上の優位性を持つ可能性があり、世界的な競争格差を拡大させるリスクもある。

規制の影響と銀行業界

資本負担を避けるため、銀行は革新を進め、コスト構造の適応を促進する必要がある。クレディ・アグリコルやBNPパリバなどの大手は、これからも革新的なソリューションの模索を続け、変化する環境に対応していく必要がある。

銀行セクターの機会と脅威

2025年の銀行業界は、チャンスとリスクの配列となっている。クレディ・ミュチュエルやHSBCフランスは、新市場を探索し続ける一方、重大な課題に直面している。消費者の期待の変化、フィンテックの役割拡大、社会的関与の重要性は、見逃せない要素である。

- 伝統的なプレイヤーの競争優位性

- 革新力の重要性

- 消費者の信頼喪失リスク

| 機会 | 脅威 | 関係銀行 |

|---|---|---|

| デジタルサービス拡大 | フィンテックの競争激化 | クレディ・アグリコル、ブソラマ銀行 |

| ESGへの関心の高まり | 規制基準の厳格化 | BNPパリバ、ラ・バンク・ポスタル |

| サービスの簡素化 | サイバーセキュリティとデータリスク | ソシエテ・ジェネラル、LCL |

銀行はどのように脅威に対応するか?

銀行が成功を収めるためのカギは柔軟性である。クレディ・ミュチュエルやHSBCフランスを含む企業は、多様化だけでは不十分であり、革新的で改善されたソリューションを開発し続ける必要がある。

今後の展望と戦略的指針

改革の見通しは、銀行が存続・繁栄するための必須条件となる。イノベーションと社会的関与に重点を置きつつ、銀行業界の変革ポテンシャルは計り知れない。持続可能な道を模索することは、長期的な堅実性を高めるだけでなく、顧客の信頼も向上させるだろう。

よくある質問(FAQ)

2025年の銀行セクターが直面する主要な課題は何ですか?

金利上昇や規制の厳格化、環境問題、デジタル化されたサービスに対する消費者の期待増加といった多様な課題に銀行は対応しなければならない。

技術は銀行セクターにどのような影響を与えていますか?

AIやブロックチェーンなどの技術は、銀行のデジタル変革を促進し、安全な取引と顧客体験の向上を可能にしている。

持続可能な実践へと進む主要な銀行はどこですか?

BNPパリバ、HSBCフランス、クレディ・アグリコルなどが、脱炭素化や再生可能エネルギーの資金提供を推進している。

規制は2025年の銀行セクターにとってどれほど重要ですか?

規制は銀行の競争力を左右し、経済危機を管理する能力に直結しているため、極めて重要である。

フィンテックと競争するために銀行はどうすれば良いですか?

銀行は継続的なイノベーション、多角的なサービス展開、および新たな顧客の期待に応える柔軟性を持つことが必要である。これにより、競争市場において優位性を維持できる。

- 政治・規制課題の分析

- 経済状況と金利の影響

- 変化するパターンに直面する社会・行動的な課題

- 新興技術とデジタル変革

- 環境問題と気候変動

- ヨーロッパにおける規制動向の評価

- 銀行セクターの機会と脅威

- 未来展望と戦略的方向性

政治・規制の課題の分析

2025年の銀行セクターにとって政治・規制の役割は極めて重要である。ヨーロッパと米国間の規制の変動は、銀行の競争力に影響を及ぼしている。完全実施が2033年を見込むBâle IV規則は、[信用金庫やソシエテ・ジェネラル、ラ・バンク・ポスタルなどの機関にとっても重要な関心事項となっている。政治的緊張、特に最近の選挙周期の影響も、規制の変化を促進する可能性がある。

欧州では、ECBは厳格な立場を維持する可能性があり、これによりヨーロッパの投資銀行の運営方法に大きな影響を与える可能性がある。資本と流動性についての規制に関する議論は、監督の強化が標準化される可能性を示している。

| 規制 | 機関への影響 | 例 |

|---|---|---|

| Bâle IV | 資本コストの増大 | BNPパリバ、クレディ・アグリコル |

| 業界の統合 | 競争の縮小 | LCL、ソシエテ・ジェネラル |

| リスク管理の向上 | ポートフォリオの最適化 | HSBCフランス、ノバ銀行 |

2025年の主要な政治的課題

バーゼル規制を超えた多くの世界的政策も、銀行業界に影響を与える。各国の中央銀行が経済の安定を図るために金融政策を見直す一方、地政学的緊張の高まりによる影響も懸念されている。

規制変化と競争力への影響

競争力を維持するため、銀行はこれらの規制を踏まえた戦略を策定する必要がある。例えば、ブルソラマ銀行やフォーチュネオは、デジタル分野を活用したサービスの提供により、規制の複雑さを逆手に取る可能性がある。伝統的な金融機関は、市場での競争優位性を維持するためにアプローチを再検討している。

経済的状況と金利の影響

世界的な経済鈍化は、ヨーロッパの銀行業界に圧力をかけている。予測では、成長は控えめにとどまり、収益の生成もより困難となる。金利の上昇は、銀行にとって重要な純利潤率に悪影響を及ぼす可能性がある。50ポイントの減少で、これらの収益が3%削減され、純利益にも深刻な打撃を与えることになる。

- 金利が借入に与える影響

- 利益率の低下

- 収益減少に対する戦略

| 年 | 推定金利率(%) | 利益への影響 |

|---|---|---|

| 2023 | 2.50 | 横ばい |

| 2024 | 3.00 | 減少傾向 |

| 2025 | 2.50 | やや回復 |

関係者の適応戦略

この状況に対処するため、銀行は新たな思考方法を模索する必要がある。技術企業との提携や協力は、多角化やコスト構造の改善に効果的な道となる可能性がある。クレディ・ムチュエルやHSBCフランスは、サービスのデジタル化に投資しており、競争優位を追求している。

社会的・行動的課題と変化する風景

2025年、消費者の銀行サービスに対する態度は変化している。フィンテックの台頭とデジタル化によって、伝統的な銀行は運用モデルを見直す必要が出てきている。倫理的、透明性の高い、アクセスしやすいサービスへの期待の高まりは、これらの機関に適した商品開発を求めている。

- デジタルサービスに対する消費者の期待の高まり

- 社会的価値観とESGの重要性増大

- 信頼と評判の維持

2025年の消費者の期待

特に若年層の顧客は、銀行サービスに関して完全な透明性を求めている。例えば、ブソラマ銀行は、Z・Y世代のニーズに迅速に対応し、特化したサービスを提供している。AIを活用したサービスも、パーソナライズを可能にし、若い借り手を惹きつけている。

社会的課題と伝統的銀行への影響

ラ・バンク・ポスタルやLCLなどの銀行は、これらの期待に応えるために戦略を見直す必要がある。多様性、インクルージョン、持続可能性など社会的な課題は、新規顧客獲得の重要な要素となっている。

新興技術とデジタル変革

新技術は銀行業界の変革を促進し続けている。ファイナンスの統合、オープンデータ、デジタル通貨の導入など、顧客と銀行の関係性を再定義している。クレディ・アグリコルやノバ銀行は、これらの技術に大規模な投資を行い、顧客インタラクションを最適化し、市場での地位を強化している。

- AIをサービスに統合

- より安全なトランザクションのためのブロックチェーンの活用

- 直感的なモバイルアプリの開発

| 技術 | 潜在的影響 | 関与銀行 |

|---|---|---|

| AI | 顧客体験の向上 | HSBCフランス、クレディ・ムチュエル |

| ブロックチェーン | 迅速かつ安全な取引 | BNPパリバ、ノバ銀行 |

| アプリ | 銀行取引の簡略化 | ブソラマ銀行、フォーチュネオ |

AIが銀行業務に与える影響

AIツールは、銀行が顧客維持を促進するためのパーソナライズドサービスを提供できるようにし、競争市場での位置づけを再形成している。これらの技術と伝統的な実践との矛盾は、市場における新たな役割をもたらしている。すべての銀行がこれらの変革に取り組む必要がある。

デジタル化に関する課題

これらの進展にもかかわらず、デジタル化はさまざまな課題も引き起こしている。データのセキュリティや顧客のプライバシー保護は、サイバー犯罪の増加とともに最優先事項となっている。ソシエテ・ジェネラルやクレディ・アグリコルは、これらの懸念に対応するためにサイバーセキュリティの投資を強化している。

環境への影響と気候変動

気候変動問題に対処する中で、銀行は戦略を見直す必要が生じている。BNPパリバやHSBCフランスなどの機関は、持続可能性の目標を事業運営に組み込んでいる。ネットゼロ・バンキング・アライアンスは、その意識向上の象徴的な例である。

- 投資ポートフォリオにおけるグリーンイニシアチブの推進

- 迅速かつ効果的な排出削減への取り組み

- 資金調達の環境影響評価

| 環境目標 | 関与銀行 | 想定される影響 |

|---|---|---|

| 2050年までのカーボン・ニュートラル | BNPパリバ、クレディ・アグリコル | CO2排出量削減 |

| 再生可能エネルギーの資金化 | HSBCフランス、ノバ銀行 | グリーン投資の拡大 |

| 化石燃料への資金提供削減 | フォーチュネオ、ラ・バンク・ポスタル | 持続可能なプロジェクトの増加 |

銀行の気候変動対策

銀行は、環境責任をますます自覚しており、持続可能な融資を戦略の中心に据えることで、顧客の期待に応え、市場での評判や地位を向上させている。

遅れている移行リスク

時間が限られており、戦略の遅れは深刻な影響をもたらす。排出目標が不適切な銀行は、評判だけでなく長期的な持続性までも危うくしているとの研究結果もある。

ヨーロッパにおける規制動向の評価

異なる市場の状況を踏まえ、各行は巧みに対応する必要がある。欧州取引所市場の導入手続きの簡素化に関する議論も、ソシエテ・ジェネラルやクレディ・アグリコルに影響を与える可能性がある。

- 欧州規制環境の変遷

- 共通政策に対する銀行の課題

- 代替銀行の成長機会

バーゼルIVの導入と期待される変化

バーゼルIVの実施は、規制環境に大きな変革をもたらす可能性がある。米国の銀行は、これらの規制を完全に採用しない場合、競争上の優位性を持つ可能性があり、世界的な競争格差を拡大させるリスクもある。

規制の影響と銀行業界

資本負担を避けるため、銀行は革新を進め、コスト構造の適応を促進する必要がある。クレディ・アグリコルやBNPパリバなどの大手は、これからも革新的なソリューションの模索を続け、変化する環境に対応していく必要がある。

銀行セクターの機会と脅威

2025年の銀行業界は、チャンスとリスクの配列となっている。クレディ・ミュチュエルやHSBCフランスは、新市場を探索し続ける一方、重大な課題に直面している。消費者の期待の変化、フィンテックの役割拡大、社会的関与の重要性は、見逃せない要素である。

- 伝統的なプレイヤーの競争優位性

- 革新力の重要性

- 消費者の信頼喪失リスク

| 機会 | 脅威 | 関係銀行 |

|---|---|---|

| デジタルサービス拡大 | フィンテックの競争激化 | クレディ・アグリコル、ブソラマ銀行 |

| ESGへの関心の高まり | 規制基準の厳格化 | BNPパリバ、ラ・バンク・ポスタル |

| サービスの簡素化 | サイバーセキュリティとデータリスク | ソシエテ・ジェネラル、LCL |

銀行はどのように脅威に対応するか?

銀行が成功を収めるためのカギは柔軟性である。クレディ・ミュチュエルやHSBCフランスを含む企業は、多様化だけでは不十分であり、革新的で改善されたソリューションを開発し続ける必要がある。

今後の展望と戦略的指針

改革の見通しは、銀行が存続・繁栄するための必須条件となる。イノベーションと社会的関与に重点を置きつつ、銀行業界の変革ポテンシャルは計り知れない。持続可能な道を模索することは、長期的な堅実性を高めるだけでなく、顧客の信頼も向上させるだろう。

よくある質問(FAQ)

2025年の銀行セクターが直面する主要な課題は何ですか?

金利上昇や規制の厳格化、環境問題、デジタル化されたサービスに対する消費者の期待増加といった多様な課題に銀行は対応しなければならない。

技術は銀行セクターにどのような影響を与えていますか?

AIやブロックチェーンなどの技術は、銀行のデジタル変革を促進し、安全な取引と顧客体験の向上を可能にしている。

持続可能な実践へと進む主要な銀行はどこですか?

BNPパリバ、HSBCフランス、クレディ・アグリコルなどが、脱炭素化や再生可能エネルギーの資金提供を推進している。

規制は2025年の銀行セクターにとってどれほど重要ですか?

規制は銀行の競争力を左右し、経済危機を管理する能力に直結しているため、極めて重要である。

フィンテックと競争するために銀行はどうすれば良いですか?

銀行は継続的なイノベーション、多角的なサービス展開、および新たな顧客の期待に応える柔軟性を持つことが必要である。これにより、競争市場において優位性を維持できる。

- 欧州規制環境の変遷

- 共通政策に対する銀行の課題

- 代替銀行の成長機会

バーゼルIVの導入と期待される変化

バーゼルIVの実施は、規制環境に大きな変革をもたらす可能性がある。米国の銀行は、これらの規制を完全に採用しない場合、競争上の優位性を持つ可能性があり、世界的な競争格差を拡大させるリスクもある。

規制の影響と銀行業界

資本負担を避けるため、銀行は革新を進め、コスト構造の適応を促進する必要がある。クレディ・アグリコルやBNPパリバなどの大手は、これからも革新的なソリューションの模索を続け、変化する環境に対応していく必要がある。

銀行セクターの機会と脅威

2025年の銀行業界は、チャンスとリスクの配列となっている。クレディ・ミュチュエルやHSBCフランスは、新市場を探索し続ける一方、重大な課題に直面している。消費者の期待の変化、フィンテックの役割拡大、社会的関与の重要性は、見逃せない要素である。

- 伝統的なプレイヤーの競争優位性

- 革新力の重要性

- 消費者の信頼喪失リスク

| 機会 | 脅威 | 関係銀行 |

|---|---|---|

| デジタルサービス拡大 | フィンテックの競争激化 | クレディ・アグリコル、ブソラマ銀行 |

| ESGへの関心の高まり | 規制基準の厳格化 | BNPパリバ、ラ・バンク・ポスタル |

| サービスの簡素化 | サイバーセキュリティとデータリスク | ソシエテ・ジェネラル、LCL |

銀行はどのように脅威に対応するか?

銀行が成功を収めるためのカギは柔軟性である。クレディ・ミュチュエルやHSBCフランスを含む企業は、多様化だけでは不十分であり、革新的で改善されたソリューションを開発し続ける必要がある。

今後の展望と戦略的指針

改革の見通しは、銀行が存続・繁栄するための必須条件となる。イノベーションと社会的関与に重点を置きつつ、銀行業界の変革ポテンシャルは計り知れない。持続可能な道を模索することは、長期的な堅実性を高めるだけでなく、顧客の信頼も向上させるだろう。

よくある質問(FAQ)

2025年の銀行セクターが直面する主要な課題は何ですか?

金利上昇や規制の厳格化、環境問題、デジタル化されたサービスに対する消費者の期待増加といった多様な課題に銀行は対応しなければならない。

技術は銀行セクターにどのような影響を与えていますか?

AIやブロックチェーンなどの技術は、銀行のデジタル変革を促進し、安全な取引と顧客体験の向上を可能にしている。

持続可能な実践へと進む主要な銀行はどこですか?

BNPパリバ、HSBCフランス、クレディ・アグリコルなどが、脱炭素化や再生可能エネルギーの資金提供を推進している。

規制は2025年の銀行セクターにとってどれほど重要ですか?

規制は銀行の競争力を左右し、経済危機を管理する能力に直結しているため、極めて重要である。

フィンテックと競争するために銀行はどうすれば良いですか?

銀行は継続的なイノベーション、多角的なサービス展開、および新たな顧客の期待に応える柔軟性を持つことが必要である。これにより、競争市場において優位性を維持できる。

- デジタルサービスに対する消費者の期待の高まり

- 社会的価値観とESGの重要性増大

- 信頼と評判の維持

2025年の消費者の期待

特に若年層の顧客は、銀行サービスに関して完全な透明性を求めている。例えば、ブソラマ銀行は、Z・Y世代のニーズに迅速に対応し、特化したサービスを提供している。AIを活用したサービスも、パーソナライズを可能にし、若い借り手を惹きつけている。

社会的課題と伝統的銀行への影響

ラ・バンク・ポスタルやLCLなどの銀行は、これらの期待に応えるために戦略を見直す必要がある。多様性、インクルージョン、持続可能性など社会的な課題は、新規顧客獲得の重要な要素となっている。

新興技術とデジタル変革

新技術は銀行業界の変革を促進し続けている。ファイナンスの統合、オープンデータ、デジタル通貨の導入など、顧客と銀行の関係性を再定義している。クレディ・アグリコルやノバ銀行は、これらの技術に大規模な投資を行い、顧客インタラクションを最適化し、市場での地位を強化している。

- AIをサービスに統合

- より安全なトランザクションのためのブロックチェーンの活用

- 直感的なモバイルアプリの開発

| 技術 | 潜在的影響 | 関与銀行 |

|---|---|---|

| AI | 顧客体験の向上 | HSBCフランス、クレディ・ムチュエル |

| ブロックチェーン | 迅速かつ安全な取引 | BNPパリバ、ノバ銀行 |

| アプリ | 銀行取引の簡略化 | ブソラマ銀行、フォーチュネオ |

AIが銀行業務に与える影響

AIツールは、銀行が顧客維持を促進するためのパーソナライズドサービスを提供できるようにし、競争市場での位置づけを再形成している。これらの技術と伝統的な実践との矛盾は、市場における新たな役割をもたらしている。すべての銀行がこれらの変革に取り組む必要がある。

デジタル化に関する課題

これらの進展にもかかわらず、デジタル化はさまざまな課題も引き起こしている。データのセキュリティや顧客のプライバシー保護は、サイバー犯罪の増加とともに最優先事項となっている。ソシエテ・ジェネラルやクレディ・アグリコルは、これらの懸念に対応するためにサイバーセキュリティの投資を強化している。

環境への影響と気候変動

気候変動問題に対処する中で、銀行は戦略を見直す必要が生じている。BNPパリバやHSBCフランスなどの機関は、持続可能性の目標を事業運営に組み込んでいる。ネットゼロ・バンキング・アライアンスは、その意識向上の象徴的な例である。

- 投資ポートフォリオにおけるグリーンイニシアチブの推進

- 迅速かつ効果的な排出削減への取り組み

- 資金調達の環境影響評価

| 環境目標 | 関与銀行 | 想定される影響 |

|---|---|---|

| 2050年までのカーボン・ニュートラル | BNPパリバ、クレディ・アグリコル | CO2排出量削減 |

| 再生可能エネルギーの資金化 | HSBCフランス、ノバ銀行 | グリーン投資の拡大 |

| 化石燃料への資金提供削減 | フォーチュネオ、ラ・バンク・ポスタル | 持続可能なプロジェクトの増加 |

銀行の気候変動対策

銀行は、環境責任をますます自覚しており、持続可能な融資を戦略の中心に据えることで、顧客の期待に応え、市場での評判や地位を向上させている。

遅れている移行リスク

時間が限られており、戦略の遅れは深刻な影響をもたらす。排出目標が不適切な銀行は、評判だけでなく長期的な持続性までも危うくしているとの研究結果もある。

ヨーロッパにおける規制動向の評価

異なる市場の状況を踏まえ、各行は巧みに対応する必要がある。欧州取引所市場の導入手続きの簡素化に関する議論も、ソシエテ・ジェネラルやクレディ・アグリコルに影響を与える可能性がある。

- 欧州規制環境の変遷

- 共通政策に対する銀行の課題

- 代替銀行の成長機会

バーゼルIVの導入と期待される変化

バーゼルIVの実施は、規制環境に大きな変革をもたらす可能性がある。米国の銀行は、これらの規制を完全に採用しない場合、競争上の優位性を持つ可能性があり、世界的な競争格差を拡大させるリスクもある。

規制の影響と銀行業界

資本負担を避けるため、銀行は革新を進め、コスト構造の適応を促進する必要がある。クレディ・アグリコルやBNPパリバなどの大手は、これからも革新的なソリューションの模索を続け、変化する環境に対応していく必要がある。

銀行セクターの機会と脅威

2025年の銀行業界は、チャンスとリスクの配列となっている。クレディ・ミュチュエルやHSBCフランスは、新市場を探索し続ける一方、重大な課題に直面している。消費者の期待の変化、フィンテックの役割拡大、社会的関与の重要性は、見逃せない要素である。

- 伝統的なプレイヤーの競争優位性

- 革新力の重要性

- 消費者の信頼喪失リスク

| 機会 | 脅威 | 関係銀行 |

|---|---|---|

| デジタルサービス拡大 | フィンテックの競争激化 | クレディ・アグリコル、ブソラマ銀行 |

| ESGへの関心の高まり | 規制基準の厳格化 | BNPパリバ、ラ・バンク・ポスタル |

| サービスの簡素化 | サイバーセキュリティとデータリスク | ソシエテ・ジェネラル、LCL |

銀行はどのように脅威に対応するか?

銀行が成功を収めるためのカギは柔軟性である。クレディ・ミュチュエルやHSBCフランスを含む企業は、多様化だけでは不十分であり、革新的で改善されたソリューションを開発し続ける必要がある。

今後の展望と戦略的指針

改革の見通しは、銀行が存続・繁栄するための必須条件となる。イノベーションと社会的関与に重点を置きつつ、銀行業界の変革ポテンシャルは計り知れない。持続可能な道を模索することは、長期的な堅実性を高めるだけでなく、顧客の信頼も向上させるだろう。

よくある質問(FAQ)

2025年の銀行セクターが直面する主要な課題は何ですか?

金利上昇や規制の厳格化、環境問題、デジタル化されたサービスに対する消費者の期待増加といった多様な課題に銀行は対応しなければならない。

技術は銀行セクターにどのような影響を与えていますか?

AIやブロックチェーンなどの技術は、銀行のデジタル変革を促進し、安全な取引と顧客体験の向上を可能にしている。

持続可能な実践へと進む主要な銀行はどこですか?

BNPパリバ、HSBCフランス、クレディ・アグリコルなどが、脱炭素化や再生可能エネルギーの資金提供を推進している。

規制は2025年の銀行セクターにとってどれほど重要ですか?

規制は銀行の競争力を左右し、経済危機を管理する能力に直結しているため、極めて重要である。

フィンテックと競争するために銀行はどうすれば良いですか?

銀行は継続的なイノベーション、多角的なサービス展開、および新たな顧客の期待に応える柔軟性を持つことが必要である。これにより、競争市場において優位性を維持できる。

- 政治・規制課題の分析

- 経済状況と金利の影響

- 変化するパターンに直面する社会・行動的な課題

- 新興技術とデジタル変革

- 環境問題と気候変動

- ヨーロッパにおける規制動向の評価

- 銀行セクターの機会と脅威

- 未来展望と戦略的方向性

政治・規制の課題の分析

2025年の銀行セクターにとって政治・規制の役割は極めて重要である。ヨーロッパと米国間の規制の変動は、銀行の競争力に影響を及ぼしている。完全実施が2033年を見込むBâle IV規則は、[信用金庫やソシエテ・ジェネラル、ラ・バンク・ポスタルなどの機関にとっても重要な関心事項となっている。政治的緊張、特に最近の選挙周期の影響も、規制の変化を促進する可能性がある。

欧州では、ECBは厳格な立場を維持する可能性があり、これによりヨーロッパの投資銀行の運営方法に大きな影響を与える可能性がある。資本と流動性についての規制に関する議論は、監督の強化が標準化される可能性を示している。

| 規制 | 機関への影響 | 例 |

|---|---|---|

| Bâle IV | 資本コストの増大 | BNPパリバ、クレディ・アグリコル |

| 業界の統合 | 競争の縮小 | LCL、ソシエテ・ジェネラル |

| リスク管理の向上 | ポートフォリオの最適化 | HSBCフランス、ノバ銀行 |

2025年の主要な政治的課題

バーゼル規制を超えた多くの世界的政策も、銀行業界に影響を与える。各国の中央銀行が経済の安定を図るために金融政策を見直す一方、地政学的緊張の高まりによる影響も懸念されている。

規制変化と競争力への影響

競争力を維持するため、銀行はこれらの規制を踏まえた戦略を策定する必要がある。例えば、ブルソラマ銀行やフォーチュネオは、デジタル分野を活用したサービスの提供により、規制の複雑さを逆手に取る可能性がある。伝統的な金融機関は、市場での競争優位性を維持するためにアプローチを再検討している。

経済的状況と金利の影響

世界的な経済鈍化は、ヨーロッパの銀行業界に圧力をかけている。予測では、成長は控えめにとどまり、収益の生成もより困難となる。金利の上昇は、銀行にとって重要な純利潤率に悪影響を及ぼす可能性がある。50ポイントの減少で、これらの収益が3%削減され、純利益にも深刻な打撃を与えることになる。

- 金利が借入に与える影響

- 利益率の低下

- 収益減少に対する戦略

| 年 | 推定金利率(%) | 利益への影響 |

|---|---|---|

| 2023 | 2.50 | 横ばい |

| 2024 | 3.00 | 減少傾向 |

| 2025 | 2.50 | やや回復 |

関係者の適応戦略

この状況に対処するため、銀行は新たな思考方法を模索する必要がある。技術企業との提携や協力は、多角化やコスト構造の改善に効果的な道となる可能性がある。クレディ・ムチュエルやHSBCフランスは、サービスのデジタル化に投資しており、競争優位を追求している。

社会的・行動的課題と変化する風景

2025年、消費者の銀行サービスに対する態度は変化している。フィンテックの台頭とデジタル化によって、伝統的な銀行は運用モデルを見直す必要が出てきている。倫理的、透明性の高い、アクセスしやすいサービスへの期待の高まりは、これらの機関に適した商品開発を求めている。

- デジタルサービスに対する消費者の期待の高まり

- 社会的価値観とESGの重要性増大

- 信頼と評判の維持

2025年の消費者の期待

特に若年層の顧客は、銀行サービスに関して完全な透明性を求めている。例えば、ブソラマ銀行は、Z・Y世代のニーズに迅速に対応し、特化したサービスを提供している。AIを活用したサービスも、パーソナライズを可能にし、若い借り手を惹きつけている。

社会的課題と伝統的銀行への影響

ラ・バンク・ポスタルやLCLなどの銀行は、これらの期待に応えるために戦略を見直す必要がある。多様性、インクルージョン、持続可能性など社会的な課題は、新規顧客獲得の重要な要素となっている。

新興技術とデジタル変革

新技術は銀行業界の変革を促進し続けている。ファイナンスの統合、オープンデータ、デジタル通貨の導入など、顧客と銀行の関係性を再定義している。クレディ・アグリコルやノバ銀行は、これらの技術に大規模な投資を行い、顧客インタラクションを最適化し、市場での地位を強化している。

- AIをサービスに統合

- より安全なトランザクションのためのブロックチェーンの活用

- 直感的なモバイルアプリの開発

| 技術 | 潜在的影響 | 関与銀行 |

|---|---|---|

| AI | 顧客体験の向上 | HSBCフランス、クレディ・ムチュエル |

| ブロックチェーン | 迅速かつ安全な取引 | BNPパリバ、ノバ銀行 |

| アプリ | 銀行取引の簡略化 | ブソラマ銀行、フォーチュネオ |

AIが銀行業務に与える影響

AIツールは、銀行が顧客維持を促進するためのパーソナライズドサービスを提供できるようにし、競争市場での位置づけを再形成している。これらの技術と伝統的な実践との矛盾は、市場における新たな役割をもたらしている。すべての銀行がこれらの変革に取り組む必要がある。

デジタル化に関する課題

これらの進展にもかかわらず、デジタル化はさまざまな課題も引き起こしている。データのセキュリティや顧客のプライバシー保護は、サイバー犯罪の増加とともに最優先事項となっている。ソシエテ・ジェネラルやクレディ・アグリコルは、これらの懸念に対応するためにサイバーセキュリティの投資を強化している。

環境への影響と気候変動

気候変動問題に対処する中で、銀行は戦略を見直す必要が生じている。BNPパリバやHSBCフランスなどの機関は、持続可能性の目標を事業運営に組み込んでいる。ネットゼロ・バンキング・アライアンスは、その意識向上の象徴的な例である。

- 投資ポートフォリオにおけるグリーンイニシアチブの推進

- 迅速かつ効果的な排出削減への取り組み

- 資金調達の環境影響評価

| 環境目標 | 関与銀行 | 想定される影響 |

|---|---|---|

| 2050年までのカーボン・ニュートラル | BNPパリバ、クレディ・アグリコル | CO2排出量削減 |

| 再生可能エネルギーの資金化 | HSBCフランス、ノバ銀行 | グリーン投資の拡大 |

| 化石燃料への資金提供削減 | フォーチュネオ、ラ・バンク・ポスタル | 持続可能なプロジェクトの増加 |

銀行の気候変動対策

銀行は、環境責任をますます自覚しており、持続可能な融資を戦略の中心に据えることで、顧客の期待に応え、市場での評判や地位を向上させている。

遅れている移行リスク

時間が限られており、戦略の遅れは深刻な影響をもたらす。排出目標が不適切な銀行は、評判だけでなく長期的な持続性までも危うくしているとの研究結果もある。

ヨーロッパにおける規制動向の評価

異なる市場の状況を踏まえ、各行は巧みに対応する必要がある。欧州取引所市場の導入手続きの簡素化に関する議論も、ソシエテ・ジェネラルやクレディ・アグリコルに影響を与える可能性がある。

- 欧州規制環境の変遷

- 共通政策に対する銀行の課題

- 代替銀行の成長機会

バーゼルIVの導入と期待される変化

バーゼルIVの実施は、規制環境に大きな変革をもたらす可能性がある。米国の銀行は、これらの規制を完全に採用しない場合、競争上の優位性を持つ可能性があり、世界的な競争格差を拡大させるリスクもある。

規制の影響と銀行業界

資本負担を避けるため、銀行は革新を進め、コスト構造の適応を促進する必要がある。クレディ・アグリコルやBNPパリバなどの大手は、これからも革新的なソリューションの模索を続け、変化する環境に対応していく必要がある。

銀行セクターの機会と脅威

2025年の銀行業界は、チャンスとリスクの配列となっている。クレディ・ミュチュエルやHSBCフランスは、新市場を探索し続ける一方、重大な課題に直面している。消費者の期待の変化、フィンテックの役割拡大、社会的関与の重要性は、見逃せない要素である。

- 伝統的なプレイヤーの競争優位性

- 革新力の重要性

- 消費者の信頼喪失リスク

| 機会 | 脅威 | 関係銀行 |

|---|---|---|

| デジタルサービス拡大 | フィンテックの競争激化 | クレディ・アグリコル、ブソラマ銀行 |

| ESGへの関心の高まり | 規制基準の厳格化 | BNPパリバ、ラ・バンク・ポスタル |

| サービスの簡素化 | サイバーセキュリティとデータリスク | ソシエテ・ジェネラル、LCL |

銀行はどのように脅威に対応するか?

銀行が成功を収めるためのカギは柔軟性である。クレディ・ミュチュエルやHSBCフランスを含む企業は、多様化だけでは不十分であり、革新的で改善されたソリューションを開発し続ける必要がある。

今後の展望と戦略的指針

改革の見通しは、銀行が存続・繁栄するための必須条件となる。イノベーションと社会的関与に重点を置きつつ、銀行業界の変革ポテンシャルは計り知れない。持続可能な道を模索することは、長期的な堅実性を高めるだけでなく、顧客の信頼も向上させるだろう。

よくある質問(FAQ)

2025年の銀行セクターが直面する主要な課題は何ですか?

金利上昇や規制の厳格化、環境問題、デジタル化されたサービスに対する消費者の期待増加といった多様な課題に銀行は対応しなければならない。

技術は銀行セクターにどのような影響を与えていますか?

AIやブロックチェーンなどの技術は、銀行のデジタル変革を促進し、安全な取引と顧客体験の向上を可能にしている。

持続可能な実践へと進む主要な銀行はどこですか?

BNPパリバ、HSBCフランス、クレディ・アグリコルなどが、脱炭素化や再生可能エネルギーの資金提供を推進している。

規制は2025年の銀行セクターにとってどれほど重要ですか?

規制は銀行の競争力を左右し、経済危機を管理する能力に直結しているため、極めて重要である。

フィンテックと競争するために銀行はどうすれば良いですか?

銀行は継続的なイノベーション、多角的なサービス展開、および新たな顧客の期待に応える柔軟性を持つことが必要である。これにより、競争市場において優位性を維持できる。

要約

| PESTEL要因 | 2025年の重要課題 |

|---|---|

| 政治・規制 | Bâle IVの実施 → 資本コストの増加、ECBによる監督強化、地政学的緊張が規制に影響。 |

| 経済 | 世界的な経済鈍化、純利潤率の圧力、変動する金利(2.5% → 3%)、収益多様化のためのパートナーシップ。 |

| 社会 | デジタル、倫理、インクルーシブなサービスに対する消費者の期待の高まり、ESG価値観の台頭、信頼・評判の重視。 |

| 技術 | デジタル変革:AI(個別化、顧客維持)、ブロックチェーン(安全性、迅速さ)、モバイルアプリ(シンプルさ、アクセシビリティ)。 |

| 環境 | 気候変動の圧力、2050年までのカーボン・ニュートラル、化石燃料への資金提供削減、グリーン投資の拡大。 |

| 法的 | データ保護とサイバーセキュリティ規範の強化、EU/米国の異なる規制への適応、ESG要件の厳格な遵守。 |

2025年の到来とともに、銀行業界はその慣行と戦略的方向性を再定義する複雑な課題に直面している。世界経済の減速と金利上昇が重なる中、銀行にとっては難しい局面が続く。また、気候変動や地政学的緊張に関する課題も、優先順位を継続的に見直す必要性を促している。この環境下で、テクノロジーの革新は従来の銀行業務に大きな影響を与えている。各銀行、例えばBNPパリバ、ソシエテ・ジェネラル、クレディ・アグリコルは、新たな経済状況をどう乗り越えることができるのか?本稿は、2025年の銀行セクターのPESTEL環境と、その課題と展望について詳しく分析する。

- 伝統的なプレイヤーの競争優位性

- 革新力の重要性

- 消費者の信頼喪失リスク

| 機会 | 脅威 | 関係銀行 |

|---|---|---|

| デジタルサービス拡大 | フィンテックの競争激化 | クレディ・アグリコル、ブソラマ銀行 |

| ESGへの関心の高まり | 規制基準の厳格化 | BNPパリバ、ラ・バンク・ポスタル |

| サービスの簡素化 | サイバーセキュリティとデータリスク | ソシエテ・ジェネラル、LCL |

銀行はどのように脅威に対応するか?

銀行が成功を収めるためのカギは柔軟性である。クレディ・ミュチュエルやHSBCフランスを含む企業は、多様化だけでは不十分であり、革新的で改善されたソリューションを開発し続ける必要がある。

今後の展望と戦略的指針

改革の見通しは、銀行が存続・繁栄するための必須条件となる。イノベーションと社会的関与に重点を置きつつ、銀行業界の変革ポテンシャルは計り知れない。持続可能な道を模索することは、長期的な堅実性を高めるだけでなく、顧客の信頼も向上させるだろう。

よくある質問(FAQ)

2025年の銀行セクターが直面する主要な課題は何ですか?

金利上昇や規制の厳格化、環境問題、デジタル化されたサービスに対する消費者の期待増加といった多様な課題に銀行は対応しなければならない。

技術は銀行セクターにどのような影響を与えていますか?

AIやブロックチェーンなどの技術は、銀行のデジタル変革を促進し、安全な取引と顧客体験の向上を可能にしている。

持続可能な実践へと進む主要な銀行はどこですか?

BNPパリバ、HSBCフランス、クレディ・アグリコルなどが、脱炭素化や再生可能エネルギーの資金提供を推進している。

規制は2025年の銀行セクターにとってどれほど重要ですか?

規制は銀行の競争力を左右し、経済危機を管理する能力に直結しているため、極めて重要である。

フィンテックと競争するために銀行はどうすれば良いですか?

銀行は継続的なイノベーション、多角的なサービス展開、および新たな顧客の期待に応える柔軟性を持つことが必要である。これにより、競争市場において優位性を維持できる。

- 欧州規制環境の変遷

- 共通政策に対する銀行の課題

- 代替銀行の成長機会

バーゼルIVの導入と期待される変化

バーゼルIVの実施は、規制環境に大きな変革をもたらす可能性がある。米国の銀行は、これらの規制を完全に採用しない場合、競争上の優位性を持つ可能性があり、世界的な競争格差を拡大させるリスクもある。

規制の影響と銀行業界

資本負担を避けるため、銀行は革新を進め、コスト構造の適応を促進する必要がある。クレディ・アグリコルやBNPパリバなどの大手は、これからも革新的なソリューションの模索を続け、変化する環境に対応していく必要がある。

銀行セクターの機会と脅威

2025年の銀行業界は、チャンスとリスクの配列となっている。クレディ・ミュチュエルやHSBCフランスは、新市場を探索し続ける一方、重大な課題に直面している。消費者の期待の変化、フィンテックの役割拡大、社会的関与の重要性は、見逃せない要素である。

- 伝統的なプレイヤーの競争優位性

- 革新力の重要性

- 消費者の信頼喪失リスク

| 機会 | 脅威 | 関係銀行 |

|---|---|---|

| デジタルサービス拡大 | フィンテックの競争激化 | クレディ・アグリコル、ブソラマ銀行 |

| ESGへの関心の高まり | 規制基準の厳格化 | BNPパリバ、ラ・バンク・ポスタル |

| サービスの簡素化 | サイバーセキュリティとデータリスク | ソシエテ・ジェネラル、LCL |

銀行はどのように脅威に対応するか?

銀行が成功を収めるためのカギは柔軟性である。クレディ・ミュチュエルやHSBCフランスを含む企業は、多様化だけでは不十分であり、革新的で改善されたソリューションを開発し続ける必要がある。

今後の展望と戦略的指針

改革の見通しは、銀行が存続・繁栄するための必須条件となる。イノベーションと社会的関与に重点を置きつつ、銀行業界の変革ポテンシャルは計り知れない。持続可能な道を模索することは、長期的な堅実性を高めるだけでなく、顧客の信頼も向上させるだろう。

よくある質問(FAQ)

2025年の銀行セクターが直面する主要な課題は何ですか?

金利上昇や規制の厳格化、環境問題、デジタル化されたサービスに対する消費者の期待増加といった多様な課題に銀行は対応しなければならない。

技術は銀行セクターにどのような影響を与えていますか?

AIやブロックチェーンなどの技術は、銀行のデジタル変革を促進し、安全な取引と顧客体験の向上を可能にしている。

持続可能な実践へと進む主要な銀行はどこですか?

BNPパリバ、HSBCフランス、クレディ・アグリコルなどが、脱炭素化や再生可能エネルギーの資金提供を推進している。

規制は2025年の銀行セクターにとってどれほど重要ですか?

規制は銀行の競争力を左右し、経済危機を管理する能力に直結しているため、極めて重要である。

フィンテックと競争するために銀行はどうすれば良いですか?

銀行は継続的なイノベーション、多角的なサービス展開、および新たな顧客の期待に応える柔軟性を持つことが必要である。これにより、競争市場において優位性を維持できる。

- デジタルサービスに対する消費者の期待の高まり

- 社会的価値観とESGの重要性増大

- 信頼と評判の維持

2025年の消費者の期待

特に若年層の顧客は、銀行サービスに関して完全な透明性を求めている。例えば、ブソラマ銀行は、Z・Y世代のニーズに迅速に対応し、特化したサービスを提供している。AIを活用したサービスも、パーソナライズを可能にし、若い借り手を惹きつけている。

社会的課題と伝統的銀行への影響

ラ・バンク・ポスタルやLCLなどの銀行は、これらの期待に応えるために戦略を見直す必要がある。多様性、インクルージョン、持続可能性など社会的な課題は、新規顧客獲得の重要な要素となっている。

新興技術とデジタル変革

新技術は銀行業界の変革を促進し続けている。ファイナンスの統合、オープンデータ、デジタル通貨の導入など、顧客と銀行の関係性を再定義している。クレディ・アグリコルやノバ銀行は、これらの技術に大規模な投資を行い、顧客インタラクションを最適化し、市場での地位を強化している。

- AIをサービスに統合

- より安全なトランザクションのためのブロックチェーンの活用

- 直感的なモバイルアプリの開発

| 技術 | 潜在的影響 | 関与銀行 |

|---|---|---|

| AI | 顧客体験の向上 | HSBCフランス、クレディ・ムチュエル |

| ブロックチェーン | 迅速かつ安全な取引 | BNPパリバ、ノバ銀行 |

| アプリ | 銀行取引の簡略化 | ブソラマ銀行、フォーチュネオ |

AIが銀行業務に与える影響

AIツールは、銀行が顧客維持を促進するためのパーソナライズドサービスを提供できるようにし、競争市場での位置づけを再形成している。これらの技術と伝統的な実践との矛盾は、市場における新たな役割をもたらしている。すべての銀行がこれらの変革に取り組む必要がある。

デジタル化に関する課題

これらの進展にもかかわらず、デジタル化はさまざまな課題も引き起こしている。データのセキュリティや顧客のプライバシー保護は、サイバー犯罪の増加とともに最優先事項となっている。ソシエテ・ジェネラルやクレディ・アグリコルは、これらの懸念に対応するためにサイバーセキュリティの投資を強化している。

環境への影響と気候変動

気候変動問題に対処する中で、銀行は戦略を見直す必要が生じている。BNPパリバやHSBCフランスなどの機関は、持続可能性の目標を事業運営に組み込んでいる。ネットゼロ・バンキング・アライアンスは、その意識向上の象徴的な例である。

- 投資ポートフォリオにおけるグリーンイニシアチブの推進

- 迅速かつ効果的な排出削減への取り組み

- 資金調達の環境影響評価

| 環境目標 | 関与銀行 | 想定される影響 |

|---|---|---|

| 2050年までのカーボン・ニュートラル | BNPパリバ、クレディ・アグリコル | CO2排出量削減 |

| 再生可能エネルギーの資金化 | HSBCフランス、ノバ銀行 | グリーン投資の拡大 |

| 化石燃料への資金提供削減 | フォーチュネオ、ラ・バンク・ポスタル | 持続可能なプロジェクトの増加 |

銀行の気候変動対策

銀行は、環境責任をますます自覚しており、持続可能な融資を戦略の中心に据えることで、顧客の期待に応え、市場での評判や地位を向上させている。

遅れている移行リスク

時間が限られており、戦略の遅れは深刻な影響をもたらす。排出目標が不適切な銀行は、評判だけでなく長期的な持続性までも危うくしているとの研究結果もある。

ヨーロッパにおける規制動向の評価

異なる市場の状況を踏まえ、各行は巧みに対応する必要がある。欧州取引所市場の導入手続きの簡素化に関する議論も、ソシエテ・ジェネラルやクレディ・アグリコルに影響を与える可能性がある。

- 欧州規制環境の変遷

- 共通政策に対する銀行の課題

- 代替銀行の成長機会

バーゼルIVの導入と期待される変化

バーゼルIVの実施は、規制環境に大きな変革をもたらす可能性がある。米国の銀行は、これらの規制を完全に採用しない場合、競争上の優位性を持つ可能性があり、世界的な競争格差を拡大させるリスクもある。

規制の影響と銀行業界

資本負担を避けるため、銀行は革新を進め、コスト構造の適応を促進する必要がある。クレディ・アグリコルやBNPパリバなどの大手は、これからも革新的なソリューションの模索を続け、変化する環境に対応していく必要がある。

銀行セクターの機会と脅威

2025年の銀行業界は、チャンスとリスクの配列となっている。クレディ・ミュチュエルやHSBCフランスは、新市場を探索し続ける一方、重大な課題に直面している。消費者の期待の変化、フィンテックの役割拡大、社会的関与の重要性は、見逃せない要素である。

- 伝統的なプレイヤーの競争優位性

- 革新力の重要性

- 消費者の信頼喪失リスク

| 機会 | 脅威 | 関係銀行 |

|---|---|---|

| デジタルサービス拡大 | フィンテックの競争激化 | クレディ・アグリコル、ブソラマ銀行 |

| ESGへの関心の高まり | 規制基準の厳格化 | BNPパリバ、ラ・バンク・ポスタル |

| サービスの簡素化 | サイバーセキュリティとデータリスク | ソシエテ・ジェネラル、LCL |

銀行はどのように脅威に対応するか?

銀行が成功を収めるためのカギは柔軟性である。クレディ・ミュチュエルやHSBCフランスを含む企業は、多様化だけでは不十分であり、革新的で改善されたソリューションを開発し続ける必要がある。

今後の展望と戦略的指針

改革の見通しは、銀行が存続・繁栄するための必須条件となる。イノベーションと社会的関与に重点を置きつつ、銀行業界の変革ポテンシャルは計り知れない。持続可能な道を模索することは、長期的な堅実性を高めるだけでなく、顧客の信頼も向上させるだろう。

よくある質問(FAQ)

2025年の銀行セクターが直面する主要な課題は何ですか?

金利上昇や規制の厳格化、環境問題、デジタル化されたサービスに対する消費者の期待増加といった多様な課題に銀行は対応しなければならない。

技術は銀行セクターにどのような影響を与えていますか?

AIやブロックチェーンなどの技術は、銀行のデジタル変革を促進し、安全な取引と顧客体験の向上を可能にしている。

持続可能な実践へと進む主要な銀行はどこですか?

BNPパリバ、HSBCフランス、クレディ・アグリコルなどが、脱炭素化や再生可能エネルギーの資金提供を推進している。

規制は2025年の銀行セクターにとってどれほど重要ですか?

規制は銀行の競争力を左右し、経済危機を管理する能力に直結しているため、極めて重要である。

フィンテックと競争するために銀行はどうすれば良いですか?

銀行は継続的なイノベーション、多角的なサービス展開、および新たな顧客の期待に応える柔軟性を持つことが必要である。これにより、競争市場において優位性を維持できる。

- 政治・規制課題の分析

- 経済状況と金利の影響

- 変化するパターンに直面する社会・行動的な課題

- 新興技術とデジタル変革

- 環境問題と気候変動

- ヨーロッパにおける規制動向の評価

- 銀行セクターの機会と脅威

- 未来展望と戦略的方向性

政治・規制の課題の分析

2025年の銀行セクターにとって政治・規制の役割は極めて重要である。ヨーロッパと米国間の規制の変動は、銀行の競争力に影響を及ぼしている。完全実施が2033年を見込むBâle IV規則は、[信用金庫やソシエテ・ジェネラル、ラ・バンク・ポスタルなどの機関にとっても重要な関心事項となっている。政治的緊張、特に最近の選挙周期の影響も、規制の変化を促進する可能性がある。

欧州では、ECBは厳格な立場を維持する可能性があり、これによりヨーロッパの投資銀行の運営方法に大きな影響を与える可能性がある。資本と流動性についての規制に関する議論は、監督の強化が標準化される可能性を示している。

| 規制 | 機関への影響 | 例 |

|---|---|---|

| Bâle IV | 資本コストの増大 | BNPパリバ、クレディ・アグリコル |

| 業界の統合 | 競争の縮小 | LCL、ソシエテ・ジェネラル |

| リスク管理の向上 | ポートフォリオの最適化 | HSBCフランス、ノバ銀行 |

2025年の主要な政治的課題

バーゼル規制を超えた多くの世界的政策も、銀行業界に影響を与える。各国の中央銀行が経済の安定を図るために金融政策を見直す一方、地政学的緊張の高まりによる影響も懸念されている。

規制変化と競争力への影響

競争力を維持するため、銀行はこれらの規制を踏まえた戦略を策定する必要がある。例えば、ブルソラマ銀行やフォーチュネオは、デジタル分野を活用したサービスの提供により、規制の複雑さを逆手に取る可能性がある。伝統的な金融機関は、市場での競争優位性を維持するためにアプローチを再検討している。

経済的状況と金利の影響

世界的な経済鈍化は、ヨーロッパの銀行業界に圧力をかけている。予測では、成長は控えめにとどまり、収益の生成もより困難となる。金利の上昇は、銀行にとって重要な純利潤率に悪影響を及ぼす可能性がある。50ポイントの減少で、これらの収益が3%削減され、純利益にも深刻な打撃を与えることになる。

- 金利が借入に与える影響

- 利益率の低下

- 収益減少に対する戦略

| 年 | 推定金利率(%) | 利益への影響 |

|---|---|---|

| 2023 | 2.50 | 横ばい |

| 2024 | 3.00 | 減少傾向 |

| 2025 | 2.50 | やや回復 |

関係者の適応戦略

この状況に対処するため、銀行は新たな思考方法を模索する必要がある。技術企業との提携や協力は、多角化やコスト構造の改善に効果的な道となる可能性がある。クレディ・ムチュエルやHSBCフランスは、サービスのデジタル化に投資しており、競争優位を追求している。

社会的・行動的課題と変化する風景

2025年、消費者の銀行サービスに対する態度は変化している。フィンテックの台頭とデジタル化によって、伝統的な銀行は運用モデルを見直す必要が出てきている。倫理的、透明性の高い、アクセスしやすいサービスへの期待の高まりは、これらの機関に適した商品開発を求めている。

- デジタルサービスに対する消費者の期待の高まり

- 社会的価値観とESGの重要性増大

- 信頼と評判の維持

2025年の消費者の期待

特に若年層の顧客は、銀行サービスに関して完全な透明性を求めている。例えば、ブソラマ銀行は、Z・Y世代のニーズに迅速に対応し、特化したサービスを提供している。AIを活用したサービスも、パーソナライズを可能にし、若い借り手を惹きつけている。

社会的課題と伝統的銀行への影響

ラ・バンク・ポスタルやLCLなどの銀行は、これらの期待に応えるために戦略を見直す必要がある。多様性、インクルージョン、持続可能性など社会的な課題は、新規顧客獲得の重要な要素となっている。

新興技術とデジタル変革

新技術は銀行業界の変革を促進し続けている。ファイナンスの統合、オープンデータ、デジタル通貨の導入など、顧客と銀行の関係性を再定義している。クレディ・アグリコルやノバ銀行は、これらの技術に大規模な投資を行い、顧客インタラクションを最適化し、市場での地位を強化している。

- AIをサービスに統合

- より安全なトランザクションのためのブロックチェーンの活用

- 直感的なモバイルアプリの開発

| 技術 | 潜在的影響 | 関与銀行 |

|---|---|---|

| AI | 顧客体験の向上 | HSBCフランス、クレディ・ムチュエル |

| ブロックチェーン | 迅速かつ安全な取引 | BNPパリバ、ノバ銀行 |

| アプリ | 銀行取引の簡略化 | ブソラマ銀行、フォーチュネオ |

AIが銀行業務に与える影響

AIツールは、銀行が顧客維持を促進するためのパーソナライズドサービスを提供できるようにし、競争市場での位置づけを再形成している。これらの技術と伝統的な実践との矛盾は、市場における新たな役割をもたらしている。すべての銀行がこれらの変革に取り組む必要がある。

デジタル化に関する課題

これらの進展にもかかわらず、デジタル化はさまざまな課題も引き起こしている。データのセキュリティや顧客のプライバシー保護は、サイバー犯罪の増加とともに最優先事項となっている。ソシエテ・ジェネラルやクレディ・アグリコルは、これらの懸念に対応するためにサイバーセキュリティの投資を強化している。

環境への影響と気候変動

気候変動問題に対処する中で、銀行は戦略を見直す必要が生じている。BNPパリバやHSBCフランスなどの機関は、持続可能性の目標を事業運営に組み込んでいる。ネットゼロ・バンキング・アライアンスは、その意識向上の象徴的な例である。

- 投資ポートフォリオにおけるグリーンイニシアチブの推進

- 迅速かつ効果的な排出削減への取り組み

- 資金調達の環境影響評価

| 環境目標 | 関与銀行 | 想定される影響 |

|---|---|---|

| 2050年までのカーボン・ニュートラル | BNPパリバ、クレディ・アグリコル | CO2排出量削減 |

| 再生可能エネルギーの資金化 | HSBCフランス、ノバ銀行 | グリーン投資の拡大 |

| 化石燃料への資金提供削減 | フォーチュネオ、ラ・バンク・ポスタル | 持続可能なプロジェクトの増加 |

銀行の気候変動対策

銀行は、環境責任をますます自覚しており、持続可能な融資を戦略の中心に据えることで、顧客の期待に応え、市場での評判や地位を向上させている。

遅れている移行リスク

時間が限られており、戦略の遅れは深刻な影響をもたらす。排出目標が不適切な銀行は、評判だけでなく長期的な持続性までも危うくしているとの研究結果もある。

ヨーロッパにおける規制動向の評価

異なる市場の状況を踏まえ、各行は巧みに対応する必要がある。欧州取引所市場の導入手続きの簡素化に関する議論も、ソシエテ・ジェネラルやクレディ・アグリコルに影響を与える可能性がある。

- 欧州規制環境の変遷

- 共通政策に対する銀行の課題

- 代替銀行の成長機会

バーゼルIVの導入と期待される変化

バーゼルIVの実施は、規制環境に大きな変革をもたらす可能性がある。米国の銀行は、これらの規制を完全に採用しない場合、競争上の優位性を持つ可能性があり、世界的な競争格差を拡大させるリスクもある。

規制の影響と銀行業界

資本負担を避けるため、銀行は革新を進め、コスト構造の適応を促進する必要がある。クレディ・アグリコルやBNPパリバなどの大手は、これからも革新的なソリューションの模索を続け、変化する環境に対応していく必要がある。

銀行セクターの機会と脅威

2025年の銀行業界は、チャンスとリスクの配列となっている。クレディ・ミュチュエルやHSBCフランスは、新市場を探索し続ける一方、重大な課題に直面している。消費者の期待の変化、フィンテックの役割拡大、社会的関与の重要性は、見逃せない要素である。

- 伝統的なプレイヤーの競争優位性

- 革新力の重要性

- 消費者の信頼喪失リスク

| 機会 | 脅威 | 関係銀行 |

|---|---|---|

| デジタルサービス拡大 | フィンテックの競争激化 | クレディ・アグリコル、ブソラマ銀行 |

| ESGへの関心の高まり | 規制基準の厳格化 | BNPパリバ、ラ・バンク・ポスタル |

| サービスの簡素化 | サイバーセキュリティとデータリスク | ソシエテ・ジェネラル、LCL |

銀行はどのように脅威に対応するか?

銀行が成功を収めるためのカギは柔軟性である。クレディ・ミュチュエルやHSBCフランスを含む企業は、多様化だけでは不十分であり、革新的で改善されたソリューションを開発し続ける必要がある。

今後の展望と戦略的指針

改革の見通しは、銀行が存続・繁栄するための必須条件となる。イノベーションと社会的関与に重点を置きつつ、銀行業界の変革ポテンシャルは計り知れない。持続可能な道を模索することは、長期的な堅実性を高めるだけでなく、顧客の信頼も向上させるだろう。

よくある質問(FAQ)

2025年の銀行セクターが直面する主要な課題は何ですか?

金利上昇や規制の厳格化、環境問題、デジタル化されたサービスに対する消費者の期待増加といった多様な課題に銀行は対応しなければならない。

技術は銀行セクターにどのような影響を与えていますか?

AIやブロックチェーンなどの技術は、銀行のデジタル変革を促進し、安全な取引と顧客体験の向上を可能にしている。

持続可能な実践へと進む主要な銀行はどこですか?

BNPパリバ、HSBCフランス、クレディ・アグリコルなどが、脱炭素化や再生可能エネルギーの資金提供を推進している。

規制は2025年の銀行セクターにとってどれほど重要ですか?

規制は銀行の競争力を左右し、経済危機を管理する能力に直結しているため、極めて重要である。

フィンテックと競争するために銀行はどうすれば良いですか?

銀行は継続的なイノベーション、多角的なサービス展開、および新たな顧客の期待に応える柔軟性を持つことが必要である。これにより、競争市場において優位性を維持できる。