El principio indemnizatorio está en el corazón del funcionamiento de los seguros de daños y constituye una regla universal que enmarca la relación entre el asegurador y el asegurado. Su finalidad es simple pero fundamental: devolver al asegurado en la situación financiera en la que se encontraba antes de la ocurrencia de un siniestro, sin que ello implique un pobrecimiento injusto ni un enriquecimiento abusivo. En otras palabras, la indemnización debe reparar el daño sufrido, pero nunca debe superar su valor real.

Este principio se basa en una lógica de justicia contractual y de proporcionalidad económica, evitando así los excesos en ambos sentidos: una indemnización insuficiente que no cubre la pérdida real, o por el contrario, una indemnización excesiva que convertiría el seguro en fuente de ganancia.

En la práctica, se aplica a la mayoría de los seguros de bienes (vivienda, automóvil, profesional…) y a ciertas aseguranzas de personas, especialmente en caso de lesiones corporales. Se distingue del principio forfaitaire, utilizado en los seguros de personas (seguro de vida, fallecimiento, funerales), donde la suma pagada está predefinida en el contrato, independientemente del daño sufrido.

Entender el principio indemnizatorio es, por tanto, esencial para todo asegurado, porque determina no solo el monto de la indemnización en caso de siniestro, sino también las condiciones en las que esta se otorga. Es una clave fundamental para comprender los mecanismos del seguro y tomar decisiones informadas al suscribir un contrato.

Definición del principio indemnizatorio

Según elartículo L121-1 del Código de Seguros, el seguro relacionado con bienes es un contrato de indemnización. Esto significa que la indemnización pagada debe siempre corresponder al valor real del bien en el momento del siniestro, sin posibilidad de sobrevaloración fraudulenta.

El objetivo de este principio es devolver al asegurado en su situación financiera original, como si el siniestro nunca hubiese ocurrido, sin causarle una pérdida injusta ni un beneficio abusivo.

En términos concretos, esto significa que un asegurado víctima de un siniestro debe recibir una compensación justa que cubra su daño, pero que nunca exceda el montante objetivo de su pérdida.

Por tanto, este principio es una garantía de justicia contractual entre el asegurador y el asegurado, asegurando una equidad duradera y protegiendo el mercado contra toda fraude voluntario.

La base legal del principio indemnizatorio

El principio indemnizatorio encuentra su origen en el Código de Seguros, y más precisamente en el artículo L121-1. Este especifica que el seguro de daños es un contrato de indemnización, y que la indemnización pagada al asegurado no puede superar el valor real de la cosa asegurada en el momento del siniestro.

| 📜 Artículo | 📌 Contenido esencial |

|---|---|

| L121-1 | La indemnización no puede exceder el valor real del bien en el momento del siniestro. |

| L121-3 | La sobreaseguranza fraudulenta provoca la nulidad del contrato y sanciones. |

| L121-4 | Los seguros acumulativos no permiten una indemnización doble. |

| L121-5 | El asegurado sigue siendo su propio asegurador para el exceso del valor declarado. |

Esta base legal garantiza una seguridad jurídica y una aplicación uniforme del principio indemnizatorio en Francia.

Comparación con otros principios en seguro

El principio de buena fe

En el seguro, el principio de buena fe impone al asegurado una declaración sincera de riesgos al momento de suscribir. Complementa el principio indemnizatorio garantizando una relación transparente con el asegurador.

El principio de azar

El contrato de seguro se basa en el principio de azar, es decir, en la incertidumbre respecto a la ocurrencia del siniestro. Sin azar, no puede existir un contrato válido, ya que el riesgo debe ser incertidumbre e imprevisible.

Estos principios, asociados al principio indemnizatorio, forman los pilares fundamentales del derecho de seguros.

Objetivos del principio indemnizatorio

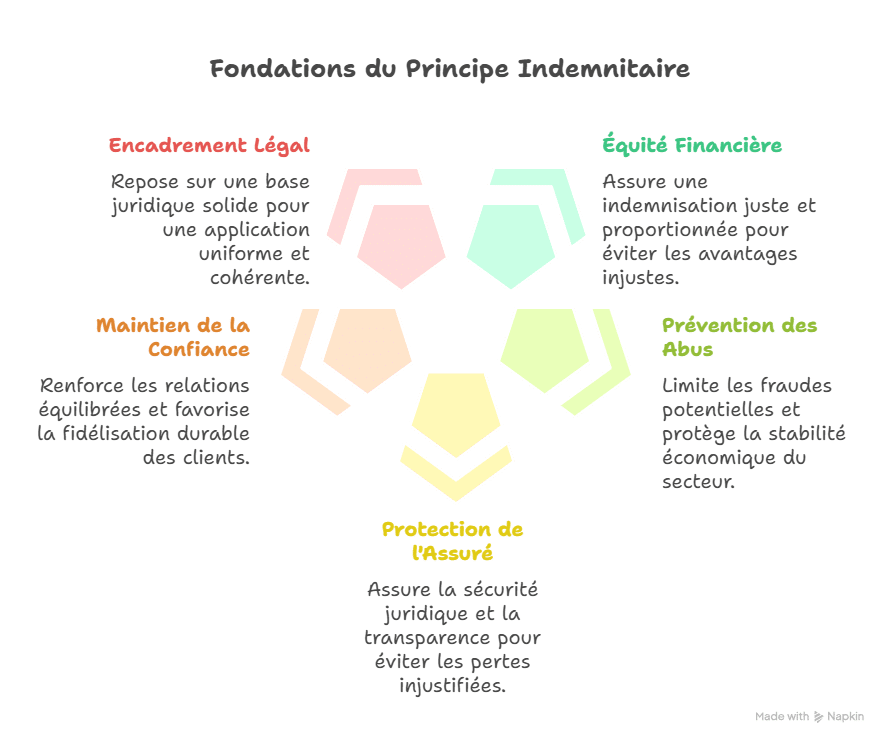

El principio indemnizatorio persigue varias finalidades esenciales que aseguran el equilibrio del sistema asegurador. Tiene la función de proteger a los asegurados mientras mantiene una estabilidad duradera para las compañías de seguros.

| 🎯 Objetivo | 📋 Explicación detallada |

|---|---|

| Equidad financiera | El principio garantiza una indemnización justa y proporcional al valor real del daño, para evitar cualquier ventaja indebida o sobrecompensación. |

| Prevención de abusos | Permite limitar las fraudes potenciales, como las falsas declaraciones o las sobreaseguranzas voluntarias, y protege así la estabilidad económica del sector. |

| Protección del asegurado | Proporciona una seguridad jurídica y total transparencia en la gestión de siniestros, evitando que el asegurado sufra una pérdida injustificada. |

| Mantener la confianza | Aplicando este principio, los aseguradores fortalecen la relación equilibrada con sus clientes, favoreciendo una mejor fidelización duradera. |

| Marco legal | Este principio se basa en una base jurídica sólida, inscrita en el Código de Seguros, que garantiza una aplicación uniforme y coherente. |

Cada objetivo demuestra el deseo de preservar una justicia equitativa y una relación equilibrada entre asegurador y asegurado. En ese sentido, el principio indemnizatorio actúa como un pilar fundacional del derecho de seguros, garantizando una práctica sana y un mercado más fiable y seguro.

Los mecanismos relacionados con el principio indemnizatorio

El principio indemnizatorio se apoya en varios mecanismos esenciales que enmarcan la indemnización y garantizan una aplicación justa y equilibrada de las reglas del seguro. Estos mecanismos buscan proteger a los asegurados honestos y limitar los abusos contractuales.

El enriquecimiento sin causa

El asegurado no puede recibir una indemnización superior al valor real de su pérdida. Este mecanismo impide cualquier falsa declaración o intento de enriquecimiento ilegal.

Ejemplo: si un televisor de valor actual de 400 € se destruye, el asegurado no puede exigir una indemnización de 800 €, incluso si su precio de compra inicial era más alto. La indemnización debe ser proporcional y justa.

La sobreseguro

El sobreaseguramiento ocurre cuando el valor declarado de un bien es superior a su valor real. Puede realizarse de buena fe (error de estimación) o de manera fraudulenta voluntaria. En cualquier caso, el asegurador nunca indemniza más allá del valor efectivo.

Ejemplo: si una vivienda está asegurada por 300.000 € cuando su valor real es de 200.000 €, la indemnización nunca superará los 200.000 €, incluso si la prima se calcula sobre una base más alta.

Los seguros acumulativos

Un asegurado puede contratar varios contratos de seguro para cubrir el mismo bien. En este caso, está obligado a informar a cada compañía concernida para respetar el principio de transparencia. Sin embargo, la indemnización sigue siendo única y proporcional, para evitar una doble compensación.

Ejemplo: un coche asegurado por dos compañías diferentes no dará lugar a un reembolso doble. Las aseguradoras comparten la carga proporcionalmente, y el asegurado recibe únicamente una indemnización justa correspondiente al daño real.

Ejemplo práctico del principio indemnizatorio

El principio indemnizatorio se ilustra claramente a través de ejemplos simples y concretos. Estas situaciones permiten entender mejor cómo se calcula una indemnización justa en función del valor real del bien.

Ejemplo 1: teléfono inteligente

Un teléfono comprado por 1.000 € tiene un valor actual de 500 € al momento del siniestro. La aseguradora paga únicamente 500 €, ya que la indemnización debe reflejar el valor real del bien, y no su precio inicial.

Ejemplo 2: automóvil

Un auto nuevo comprado por 20.000 € sufrió un accidente tres años después. Su valor de mercado se estima en 12.000 € por un experto. La indemnización a pagar será de 12.000 €, no de 20.000 €, ya que el seguro cubre la pérdida real sufrida y no el precio de compra.

Ejemplo 3: vivienda

Un mueble antiguo asegurado es destruido en un incendio. Aunque su valor sentimental es alto, la indemnización corresponde únicamente a su valor de mercado, estimado en 1.500 €. El asegurado recibe 1.500 €, lo cual respeta el principio de proporcionalidad estricta.

Ejemplo 4: seguro de préstamo

Un prestatario pierde el 50 % de sus ingresos tras un accidente y ya no puede pagar completamente su crédito hipotecario. El seguro cubre la parte faltante proporcional a la pérdida, es decir, 500 € si la cuota mensual es de 1.000 €. La indemnización se ajusta, por tanto, de forma justa en función del daño real.

Estos ejemplos muestran que el principio indemnizatorio garantiza una reparación justa del daño sufrido, evitando también un enriquecimiento indebido del asegurado.

Ejemplos jurisprudenciales del principio indemnizatorio

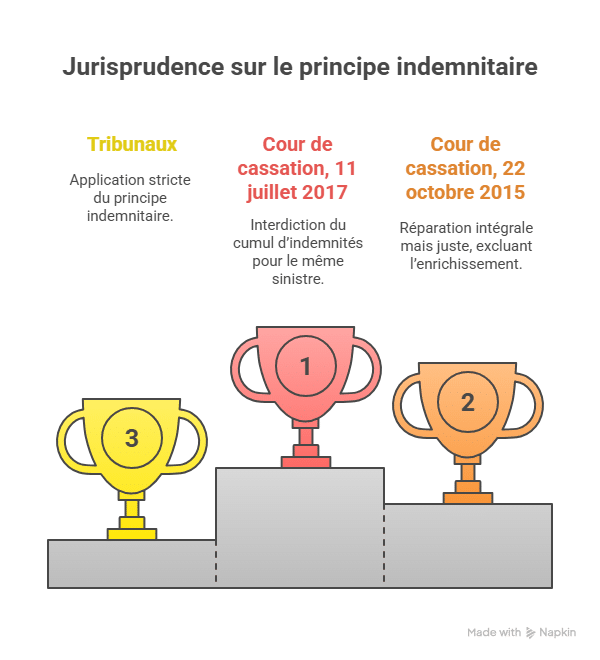

La jurisprudencia recuerda regularmente que el asegurado no puede percibir una indemnización superior a su daño real.

-

Corte de casación, 11 de julio de 2017: la Alta Jurisdicción recuerda que la acumulación de indemnizaciones está prohibida. Un asegurado que ha percibido una suma por parte de un organismo no puede solicitar una nueva indemnización por el mismo siniestro.

-

Corte de casación, 22 de octubre de 2015: la Corte especifica que la reparación debe ser integral pero justa, excluyendo cualquier enriquecimiento del víctima más allá del daño sufrido.

Estas decisiones refuerzan la idea de que el principio indemnizatorio es una noción constraints, aplicada estrictamente por los tribunales.

Ventajas del principio indemnizatorio

El principio indemnizatorio presenta numerosos ventajas principales tanto para las compañías de seguros como para los asegurados. Promueve un sistema más justo y más confiable.

1. Una indemnización justa

Garantiza una indemnización equitativa que respeta la justicia financiera. El asegurado recibe una cantidad correspondiente al valor real de su bien, permitiendo una reparación proporcional y transparente.

2. Una protección contra los abusos

Protege eficazmente contra los abusos voluntarios y las declaraciones fraudulentas. Al impedir que el asegurado reclame una suma superior a la pérdida real, reduce los riesgos de fraude contractual.

3. Mejor control de riesgos

Permite a los aseguradores un mejor control de los riesgos financieros y garantiza una estabilidad duradera en la gestión de los contratos. Gracias a este marco, las compañías pueden calcular primas adecuadas y evitar cargas imprevistas excesivas.

4. Confianza reforzada

Contribuye a mantener una confianza mutua entre aseguradores y asegurados, garantizando una relación equilibrada y leal. Este clima de transparencia favorece la fidelización del cliente y la credibilidad del mercado asegurador.

Estos beneficios demuestran que el principio indemnizatorio es una piedra angular del derecho de seguros, ya que combina justicia económica y protección jurídica.

Límites del principio indemnizatorio

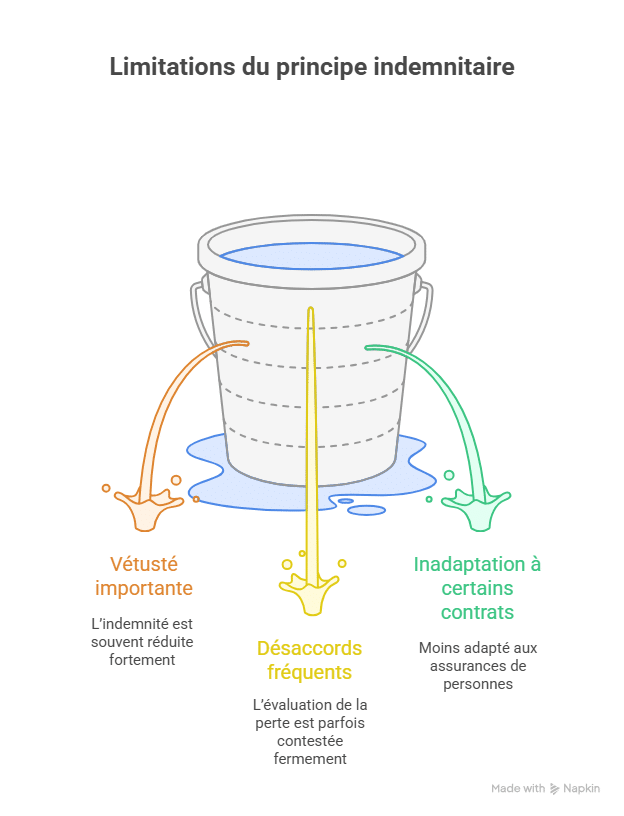

Aunque el principio indemnizatorio garantiza una equidad real, presenta algunas notables límites que pueden generar frustraciones y disputas.

| ⚠️ Límite | 📌 Consecuencia detallada |

|---|---|

| Vulnerabilidad importante | La indemnización suele reducirse considerablemente, ya que toma en cuenta el desgaste natural del bien. Esto puede generar una frustración legítima en el asegurado, especialmente si el valor de uso difiere del precio de compra inicial. |

| Disensos frecuentes | La evaluación realizada por el asegurador puede generar disputas persistentes, ya que la valoración de la pérdida a menudo es cuestionada por el asegurado. Estas divergencias pueden derivar en un proceso largo y tensiones con la compañía de seguros. |

| Incompatibilidad con ciertos contratos | El principio es menos naturalmente adecuado en los seguros de personas, como el seguro de vida o fallecimiento, que se basan en prestaciones forfaitarias. En estos casos, la aplicación del principio indemnizatorio sería injusta o de difícil operatividad. |

Estas limitaciones subrayan que el principio indemnizatorio, aunque sea una noción central, todavía puede ser fuente de disensiones prácticas y requiere adaptaciones específicas según el tipo de seguro.

Principio indemnizatorio vs principio forfetario

El principio indemnizatorio y el principio forfetario son dos modos de indemnización diferentes, que responden a lógicas distintas según la naturaleza del contrato de seguro. Comprender sus particularidades permite a los asegurados tomar una decisión informada adaptada a sus necesidades.

| 🏷️ Criterio | ⚖️ Principio indemnizatorio | 💰 Principio forfetario |

|---|---|---|

| Modo de indemnización | Basado en el valor real del bien en el momento del siniestro, sin exceder el monto de la pérdida. | Basado en una cantidad fija predefinida en el contrato, independientemente del valor real del daño. |

| Dominios afectados | Principalmente aplicado a seguros de daños materiales, como el seguro de automóvil, vivienda o profesional. | Utilizado principalmente en seguros de personas, como el seguro de vida, funerales o fallecimiento. |

| Principal ventaja | Garantiza una indemnización justa y equitativa, proporcional a la pérdida sufrida. | Ofrece una indemnización rápida, sencilla e inmediata, sin necesidad de evaluación compleja. |

| Límite principal | Puede crear disputas financieras relacionadas con evaluaciones o efectos de la vulnerabilidad. | Puede generar una subcobertura real, si el forfait no corresponde exactamente al coste del daño. |

| Ejemplo concreto | Un coche comprado por 20.000 € tiene un valor de mercado de 12.000 € en un accidente. La indemnización será de 12.000 €, reflejando el valor real. | Un seguro de entierro prevé un capital garantizado de 5.000 €. Tras la muerte del asegurado, los beneficiarios reciben directamente esa cantidad forfaitaria, independientemente del coste real de los funerales. |

Aplicación según tipos de seguro

El principio indemnizatorio no se aplica de la misma manera en todos los segmentos del seguro.

Seguro de vivienda

En caso de incendio o daño por agua, la indemnización cubre el valor real de los muebles o bienes destruidos. Las compañías aplican una reducción vinculada al envejecimiento.

Seguro de automóvil

En caso de pérdida total, la indemnización se realiza según el valor de mercado del vehículo, no el precio de compra inicial. Algunos contratos incluyen una opción de valor a nuevo que compensa esa reducción.

Seguro de préstamo

El principio indemnizatorio solo compensa la pérdida de ingresos del asegurado. La indemnización es proporcional y nunca puede generar un beneficio adicional.

Seguros profesionales

En el contexto empresarial, este principio se aplica a todos los daños materiales (máquinas, edificios). La indemnización debe cubrir el daño real, calculado mediante peritaje.

Procedimiento de indemnización

La aplicación del principio indemnizatorio sigue un proceso bien definido.

| 🔎 Etapa | 📋 Descripción |

|---|---|

| 1. Declaración del siniestro | El asegurado informa a su asegurador rápidamente tras el evento (plazo legal de 5 días). |

| 2. Evaluación de daños | Un perito designado por el asegurador evalúa el valor real del bien siniestrado. |

| 3. Cálculo de la indemnización | El monto se establece en función del valor de uso, del envejecimiento o del valor a nuevo, según el contrato. |

| 4. Pago de la indemnización | El asegurador indemniza en un plazo reglamentario, respetando el principio de proporcionalidad. |

Este procedimiento garantiza una transparencia completa y una equidad jurídica para todas las partes involucradas.

Casos particulares y excepciones

El principio indemnizatorio no es universal y presenta excepciones específicas.

-

Seguros de vida: la indemnización es forfaitaria y corresponde al capital garantizado, sin tener en cuenta el daño sufrido.

-

Seguro de fallecimiento o funerario: la indemnización es una cantidad fija establecida en el contrato de antemano.

-

Valor aceptado: algunos contratos prevén un valor fijado en el momento de la firma, como en obras de arte o vehículos de colección.

Estas excepciones se basan en una lógica de forfait preestablecido, y no en reparación proporcional.

Preguntas frecuentes sobre el principio indemnizatorio

¿Qué es el principio indemnizatorio en seguros?

El principio indemnizatorio indica que la indemnización pagada por el asegurador solo corresponde al valor real de la pérdida, sin que genere beneficios para el asegurado.

¿Cuál es la diferencia con el principio forfaitario?

El principio indemnizatorio se basa en el valor del bien en el día del siniestro, mientras que el principio forfaitario prevé una cantidad fija y conocida de antemano, independientemente del daño.

¿El principio indemnizatorio se aplica a todas las aseguranzas?

No, principalmente afecta a los seguros de daños (automóvil, vivienda, profesionales). Los seguros de personas (vida, fallecimiento, funerales) suelen regirse por el principio forfaitario.

¿Cómo se calcula la indemnización?

La indemnización se calcula en función de la valor de uso del bien, teniendo en cuenta el envejecimiento y las condiciones del contrato de seguro.

Conclusión

El principio indemnizatorio es una regla estructurante del derecho de seguros, que define con precisión cómo debe calcularse la indemnización de los siniestros. Basado en una equidad económica, evita toda forma de enriquecimiento injustificado o pérdida excesiva para el asegurado.

Este principio asegura una protección duradera tanto para particulares como para empresas, ya que garantiza que cada indemnización sea justa y proporcional al daño realmente causado. En ese sentido, refuerza la confianza mutua entre las compañías de seguros y sus clientes, además de estabilizar el mercado asegurador.

Aunque existen algunas limitaciones prácticas, particularmente relacionadas con el envejecimiento de los bienes o las discrepancias en las peritaciones, el principio indemnizatorio sigue siendo la base fundamental del seguro de daños. Su implementación ayuda a mantener una justicia contractual y una seguridad jurídica indispensables para la durabilidad del sistema.