En résumé

| 📄 Section | 🧾 Détails principaux |

|---|---|

| 💳 Introduction | La cotisation annuelle d’une carte bancaire varie selon les banques (Crédit Agricole, Société Générale, BNP Paribas, etc.) et peut être facturée à terme échu (après usage) ou à terme à échoir (avant usage). Comprendre cette distinction est essentiel pour anticiper ses dépenses. |

| ⚖️ Différence entre les deux types de paiements | Un paiement à terme échu signifie que vous payez pour l’année écoulée, tandis qu’un paiement à terme à échoir correspond à une avance pour l’année à venir. Cela influence le moment du prélèvement et les possibilités de remboursement. |

| 🏦 Pratiques des banques françaises | Chaque établissement applique ses propres règles : le Crédit Agricole et la Caisse d’Épargne prélèvent souvent à terme à échoir, tandis que la Banque Populaire opte pour un paiement à terme échu. Il faut toujours vérifier son contrat. |

| 💰 Conséquences financières | Le mode de prélèvement a un impact direct sur la trésorerie : le paiement à échoir demande un effort financier immédiat, tandis que le paiement à échu offre plus de flexibilité. En cas de départ, un remboursement prorata peut être possible. |

| 📈 Évolution historique | Depuis les années 1980, la cotisation est passée d’un service de luxe à un produit de masse, en lien avec la démocratisation des cartes bancaires et la digitalisation du secteur. |

| 🌍 Comparatif international | En Allemagne, les cotisations sont faibles ; au Royaume-Uni, les cartes de débit sont souvent gratuites ; aux États-Unis, les cartes premium atteignent parfois 400 $ par an avec de nombreux avantages. |

| 🧩 Services inclus | La cotisation couvre des assurances voyage, des garanties d’achat, des services d’assistance et des alertes de sécurité. Plus la carte est haut de gamme, plus les prestations sont étendues. |

| 📦 Formules groupées (packages) | Certaines banques incluent la carte dans une offre globale mensuelle (Sobrio, Formule Zen, etc.). Pratique mais parfois plus chère si tous les services ne sont pas utilisés. |

| 💳 Cartes gratuites et en ligne | Les banques digitales (ING, Hello Bank!, Boursorama Banque) proposent des cartes gratuites, mais avec moins d’assurances et des conditions d’utilisation plus strictes. |

| 👑 Cartes haut de gamme | Les cartes Visa Premier, Gold Mastercard ou Infinite offrent des services exclusifs (conciergerie, assurance premium, accès salons VIP) mais coûtent entre 120 € et 350 € par an. |

| 🧾 Taxes et prélèvements sociaux | Les cotisations incluent parfois des taxes bancaires représentant 10 à 20 % du montant total. Ces frais financent la sécurité et la lutte contre la fraude. |

| ⚠️ Litiges et réclamations | En cas d’erreur ou de prélèvement contesté, il faut relire son contrat, contacter le conseiller, puis, si besoin, saisir le médiateur bancaire pour une résolution amiable. |

| 🔮 Perspectives d’avenir | L’arrivée des néobanques (N26, Revolut, Lydia) pourrait entraîner la disparition des cotisations fixes au profit d’abonnements personnalisés et de services “à la demande”. |

| 🟦 Conclusion | Maîtriser la cotisation annuelle permet d’éviter les mauvaises surprises, d’optimiser son budget et de choisir la carte la mieux adaptée à ses besoins : carte gratuite, premium ou formule groupée. |

Lorsque vous consultez votre relevé bancaire, vous pouvez remarquer que la cotisation annuelle de votre carte bancaire est prélevée selon des modalités qui ne sont pas toujours explicitement expliquées. Faut-il payer cette cotisation à terme échu ou bien à terme à échoir ? Cette question revêt une importance non négligeable, notamment lorsqu’il s’agit de changer de banque ou simplement de comprendre précisément le fonctionnement de ces prélèvements. Divers établissements majeurs comme la Banque Populaire, Crédit Agricole, Société Générale, BNP Paribas, Crédit Lyonnais, Caisse d’Épargne, Hello Bank!, ING, Boursorama Banque ou La Banque Postale n’appliquent pas toujours les mêmes règles et cela peut influencer votre gestion financière au quotidien. De plus, la cotisation ne couvre pas seulement la délivrance d’une carte mais englobe aussi toute une série de services et garanties, ce qui justifie le montant débité chaque année.

Dans cet article, vous découvrirez comment s’articulent ces cotisations, la différence entre un paiement à terme échu et à terme échoir, l’impact de ce choix pour le client, ainsi que les solutions pour mieux gérer, voire éviter, ces frais parfois perçus comme contraignants. Vous apprendrez également pourquoi certains établissements, comme le Crédit Agricole ou la Société Générale, peuvent proposer un remboursement au prorata sous certaines conditions, tandis que d’autres restent plus stricts. Focus aussi sur les services additionnels liés à la carte bancaire, encore trop souvent mal compris. Autant de points à connaître pour éviter les mauvaises surprises et optimiser l’utilisation de sa banque au quotidien.

Différence entre cotisation à terme échu et à terme à échoir : quelles implications pour la cotisation annuelle ?

Avant d’examiner plus précisément la cotisation annuelle de votre carte bancaire, il est essentiel de bien comprendre ce que signifient les expressions « à terme échu » et « à terme à échoir ». Ce sont des notions importantes dans le cadre des paiements périodiques et elles déterminent à quel moment votre banque prélève la somme due.

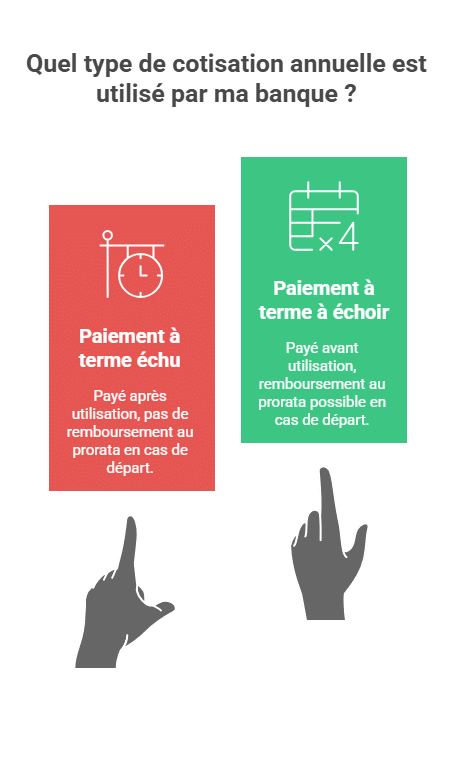

Un paiement à terme échu signifie que vous payez après avoir bénéficié de la prestation. Pour la cotisation annuelle, cela veut dire que vous réglez en fin d’année la mise à disposition et l’utilisation de votre carte pour l’année écoulée. Par exemple, si votre banque prélève la cotisation en décembre, cela correspond à la cotisation pour l’année qui vient de s’écouler.

À l’inverse, un paiement à terme à échoir implique que la cotisation est demandée avant la période de validité. Dans ce cas, si votre prélèvement s’effectue en décembre, vous payez la cotisation pour l’année à venir, et non celle écoulée. Ce système est fréquent pour simplifier la gestion administrative des banques et leur trésorerie.

Pourquoi est-il important de distinguer ces deux types de paiements ? Voici les éléments clés à connaître :

- 📅 Pour un paiement à terme échu, si vous quittez votre banque en cours d’année, vous avez généralement déjà payé la cotisation pour l’année entière. Vous ne devriez donc pas avoir à débourser davantage, sauf cas spécifiques.

- ⏳ En revanche, pour un paiement à terme à échoir, quitter la banque avant la fin de la période peut ouvrir droit à un remboursement au prorata, mais cela dépend des conditions spécifiques de votre contrat.

- 🏦 Toutes les banques ne communiquent pas clairement sur ces modalités, ce qui complique la gestion de son budget et la compréhension des prélèvements.

- 🧾 Cette distinction influence aussi la stratégie en cas de changement d’établissement bancaire, très fréquente.

Par exemple, au Crédit Agricole, comme en témoigne un client sur des forums en 2017, les cotisations annuelles sont souvent prélevées à terme à échoir, ce qui signifie que la banque demande la somme pour l’année à venir au début de celle-ci. Si ce client prévoit de fermer son compte peu après le prélèvement, il pourrait potentiellement bénéficier d’un remboursement du reste de la cotisation non utilisée, à condition de vérifier le préavis et la politique interne de l’établissement.

| Aspect 🔍 | Paiement à terme échu 🕒 | Paiement à terme à échoir ⏳ |

|---|---|---|

| Moment du prélèvement | Après la période de validité | Avant la période de validité |

| Utilisation de la carte payée | Pour l’année passée | Pour l’année à venir |

| Possibilité de remboursement au prorata | Rarement possible | Souvent envisageable |

| Impact sur changement de banque | Pas d’ajustement à prévoir | Vérifier conditions et préavis |

Cette distinction doit être prise en compte dans la gestion financière personnelle et lors de la négociation avec votre banque. Il est donc conseillé de bien lire votre contrat bancaire pour savoir à quel régime votre cotisation est soumise.

Comment identifier le mode de prélèvement de la cotisation annuelle dans les principales banques françaises ?

Chaque établissement bancaire en France a sa propre politique quant au prélèvement des cotisations annuelles des cartes bancaires. Il est ainsi important de savoir comment s’y retrouver parmi les offres, surtout si vous détenez un compte à la Banque Populaire, Société Générale, BNP Paribas, Crédit Lyonnais, ou La Banque Postale, entre autres.

Voici quelques repères utiles pour comprendre les pratiques des banques majeures :

- 🏦 Crédit Agricole : Généralement, la cotisation est prélevée à terme à échoir, c’est-à-dire en début de période correspondant à l’année à venir. Ce mode facilite une gestion anticipée par l’établissement. Un client a déjà obtenu un remboursement au prorata lors d’une fermeture anticipée de compte.

- 🏦 Banque Populaire : Elle privilégie souvent un prélèvement à terme échu, à la fin de la période d’abonnement, ce qui permet au client de payer pour l’usage réel de la carte sur l’année écoulée.

- 🏦 Société Générale : Propose fréquemment du prélèvement à terme échoir, surtout sur les cartes haut de gamme, mais les conditions varient selon l’agence et le type de carte.

- 🏦 BNP Paribas : Selon la gamme de la carte, la cotisation peut être à terme échu ou à terme à échoir. Il est donc primordial de vérifier son contrat spécifique.

- 🏦 Crédit Lyonnais (LCL) : Prélèvement à terme à échoir dominant, principalement pour standardiser les opérations et sécuriser la trésorerie.

- 🏦 Caisse d’Épargne : Le modèle est plus varié, mais tend clairement vers un paiement à terme à échoir, semblable au Crédit Agricole, avec une politique assez flexible sur les remboursements au prorata.

- 🏦 Hello Bank! : En tant que banque en ligne affiliée à BNP Paribas, applique majoritairement un prélèvement à terme à échoir.

- 🏦 ING et Boursorama Banque : Leur politique varie, surtout en fonction des cartes gratuites ou premium, mais souvent le prélèvement est à terme à échoir.

- 🏦 La Banque Postale : Applique un système mixte, parfois à terme échu et dans d’autres cas à terme à échoir, selon la date de prélèvement définie.

Pour être sûr de votre cas, il est nécessaire de vérifier votre contrat bancaire, souvent accessible via votre espace client en ligne. Le relevé bancaire mentionnera également parfois la nature du prélèvement.

| Banque 🇫🇷 | Mode de prélèvement le plus courant ⚙️ | Possibilité de remboursement au prorata 🔄 | Précisions 📝 |

|---|---|---|---|

| Crédit Agricole | À terme à échoir | Oui, sous conditions | Flexibilité sur rupture de contrat |

| Banque Populaire | À terme échu | Non | Prélèvement après usage |

| Société Générale | À terme à échoir | Variable | Selon type de carte & agence |

| BNP Paribas | Mixte | Variable | À vérifier au cas par cas |

| Crédit Lyonnais (LCL) | À terme à échoir | Rarement | Gestion uniformisée |

| Caisse d’Épargne | À terme à échoir | Oui, sous conditions | Souple sur remboursement |

| Hello Bank! | À terme à échoir | Non | Banque en ligne |

| ING | À terme à échoir | Rarement | Selon offre |

| Boursorama Banque | À terme à échoir | Rarement | Cartes gratuites possibles |

| La Banque Postale | Mixte | Variable | Selon prélèvement |

Les conséquences financières d’un paiement à terme échu ou à terme à échoir pour le client

Le mode de prélèvement de la cotisation annuelle impacte directement votre budget et votre capacité à anticiper les dépenses. Il est donc nécessaire de bien comprendre les différences et leurs répercussions.

Voici les principales conséquences :

- 💸 Liquidités : Le paiement à terme à échoir demande de débloquer immédiatement une somme importante, alors que le paiement à terme échu vous laisse une marge de manœuvre temporaire.

- 🔄 Remboursement prorata : Si vous quittez votre banque avant la fin de l’année et que vous avez payé à l’avance, la banque peut rembourser la partie non utilisée de la cotisation. Ce n’est pas toujours automatique.

- 🗓 Vision budgétaire : Le paiement à terme échu correspond à une dépense plus logique, puisqu’elle intervient après usage. Vous payez ce que vous avez consommé.

- ⚠️ Risques de double paiement : En cas de changement de banque mal anticipé, un paiement à échoir mal géré peut pousser à débourser deux fois pour la même période.

Pour illustrer ces points, prenons l’exemple d’un client de la Société Générale avec une carte Gold à 130€ annuels. S’il paie la cotisation en janvier (à terme à échoir) et décide de clôturer son compte en juillet, il peut demander un remboursement au prorata correspondant aux 6 mois non utilisés. Dans le cas contraire, un paiement à terme échu en décembre ne lui ouvrirait pas ce droit, car il aurait déjà payé après utilisation.

| Conséquence financière 💰 | À terme échu | À terme à échoir |

|---|---|---|

| Impact sur trésorerie | Moins impactante en début d’année | Forte sortie de fonds en début d’année |

| Possibilité de remboursement | Rare voire inexistante | Possible sous conditions |

| Gestion du changement de banque | Prise en compte après la période écoulée | Nécessité de suivi et demande de prorata |

Il est donc recommandé, si vous avez un compte à la Banque Populaire, Crédit Agricole ou autre, de bien demander au conseiller bancaire la nature du prélèvement. Ce point s’avère déterminant pour votre organisation budgétaire.

Comparatif international : comment les autres pays gèrent la cotisation des cartes bancaires ?

Le mode de facturation des cartes bancaires diffère considérablement selon les pays, en fonction des modèles économiques et de la relation client-banque.

En Allemagne 🇩🇪, la cotisation annuelle est faible (entre 10 et 20 € pour une carte de débit), car les banques facturent davantage les services complémentaires (virements, retraits à l’étranger). En revanche, les cartes premium peuvent atteindre 100 € ou plus.

Au Royaume-Uni 🇬🇧, la majorité des cartes de débit sont gratuites, notamment chez les grandes banques comme Barclays ou HSBC. Toutefois, les cartes de crédit haut de gamme incluent des services d’assurance, de cashback ou de miles aériens et coûtent jusqu’à 250 £ par an.

En Espagne 🇪🇸, les banques appliquent souvent des cotisations à terme à échoir, semblables à la France, mais le montant est généralement inférieur à 40 € par an.

Aux États-Unis 🇺🇸, le modèle repose largement sur les cartes de crédit : certaines sont gratuites, mais les cartes premium comme l’American Express Platinum peuvent dépasser 400 $ par an, compensées par des récompenses élevées (cashback, assurances voyage, accès salons VIP).

Ce panorama international démontre que la France se situe dans une position médiane : la cotisation annuelle y reste modérée, mais son poids perçu par les clients est plus fort en raison du faible nombre de cartes gratuites dans les banques traditionnelles.

🌍 En résumé : la France combine la rigueur des systèmes européens et la flexibilité des modèles anglo-saxons, avec une transition lente vers la gratuité partielle des cartes bancaires.

Évolution historique de la facturation des cartes bancaires en France

L’histoire des cotisations de cartes bancaires en France remonte aux années 1980, période durant laquelle les cartes étaient encore considérées comme un produit de luxe réservé à une clientèle aisée. Les établissements bancaires proposaient alors des services très sélectifs, souvent limités aux clients disposant d’un certain niveau de revenus ou d’un patrimoine important.

Dans les années 1990, avec la massification de l’usage des cartes bancaires, les banques ont cherché à couvrir leurs coûts de production et de gestion (sécurité, maintenance, réseau de paiement) en introduisant une cotisation annuelle fixe. Celle-ci visait à financer les services d’assistance, de garantie et de protection inclus avec la carte.

À partir des années 2000, la concurrence entre banques traditionnelles et en ligne a transformé le modèle. Les cotisations ont commencé à baisser tandis que la qualité des services augmentait, notamment avec l’arrivée des cartes à puce, du sans contact et des offres premium.

Aujourd’hui, la cotisation annuelle est devenue un enjeu commercial majeur : certaines banques la présentent comme un service global (cartes + assurances + assistance), tandis que les néobanques l’intègrent dans un modèle “freemium” où la carte standard est gratuite, mais les services avancés sont payants.

💡 En résumé : la cotisation de carte bancaire a évolué d’un service de luxe à un produit de masse, reflétant la transformation des usages et la pression concurrentielle dans le secteur bancaire.

Comment anticiper le paiement de la cotisation : conseils pratiques pour gérer ses finances avec sérénité

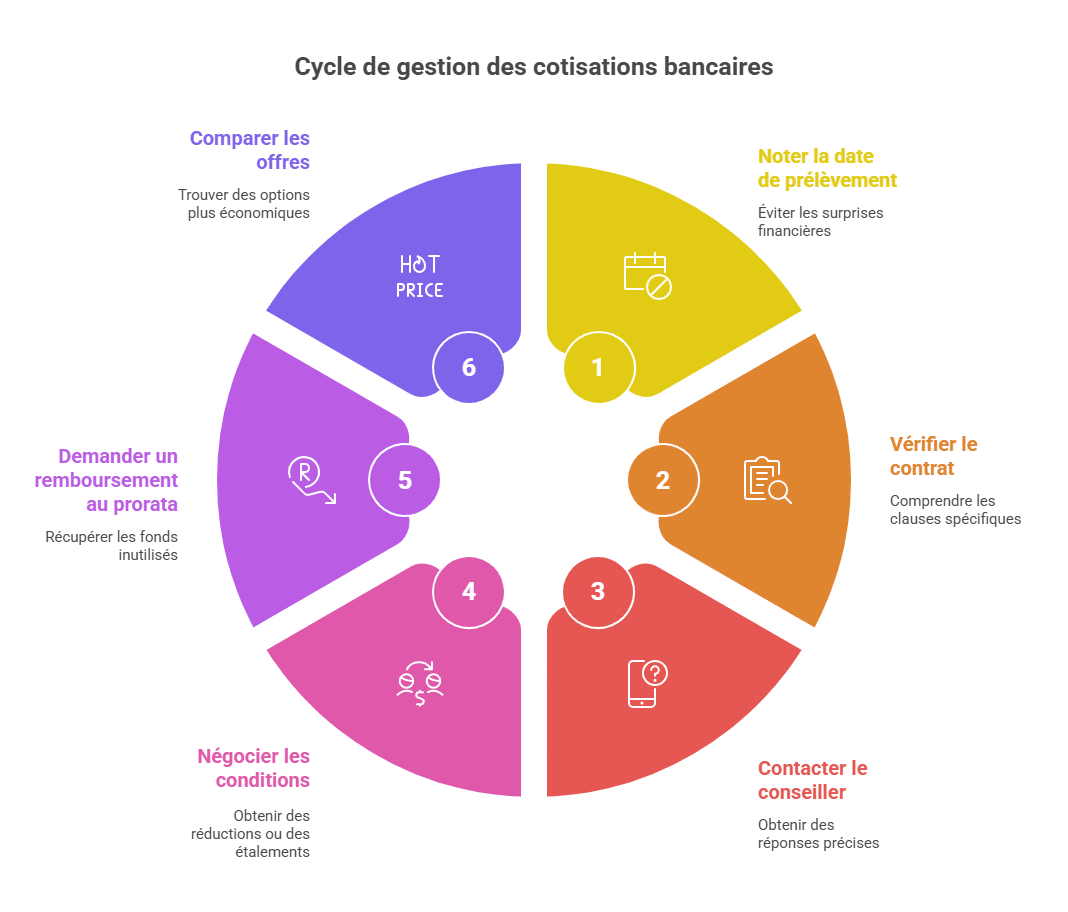

La cotisation annuelle peut représenter une charge non négligeable, surtout lorsque le prélèvement s’effectue de manière automatique sans que vous y prêtiez attention. Pour mieux gérer cet aspect, voici quelques recommandations pratiques :

- 📆 Notez la date annuelle de prélèvement : cela vous évite toute surprise, notamment dans les banques comme Boursorama Banque ou Hello Bank! où les opérations sont parfois décalées.

- 🔍 Vérifiez votre contrat : certains établissements, notamment La Banque Postale ou ING, peuvent inclure des clauses spécifiques sur la nature du paiement et le remboursement possible.

- ☎️ Contactez votre conseiller : poser directement la question permet souvent d’obtenir des réponses précises, notamment si vous envisagez de changer de banque.

- ✂️ Négociez si possible : dans certains cas, il est possible d’obtenir un étalement des paiements ou une réduction, principalement dans les banques traditionnelles comme Crédit Agricole ou Société Générale.

- 🔄 Demandez un remboursement au prorata : si vous quittez la banque avant la fin de la période payée, essayez d’obtenir le remboursement des mois restants.

- 💳 Comparez les offres : certains acteurs en ligne comme ING, Hello Bank! ou Boursorama Banque proposent des cartes gratuites ou à faibles cotisations annuelles.

Dans tous les cas, la maîtrise de ces échéances de paiement vous permet d’éviter les désagréments budgétaires et de mieux gérer vos finances, notamment si vous consultez souvent la plateforme expliquant les services liés à la carte bancaire.

| Conseil 💡 | Avantage pour le client 🙌 |

|---|---|

| Connaître la date du prélèvement | Prévention contre les surprises financières |

| Poser la question au conseiller | Clarté sur la nature du paiement |

| Négocier les conditions | Réduction ou mensualisation possible |

| Comparer les offres bancaires | Choix d’une option plus économique |

| Demander remboursement prorata | Gain financier en cas de départ |

Services inclus dans la cotisation annuelle : bien plus qu’un simple tarif de carte bancaire

Il est important de comprendre que la cotisation annuelle ne se limite pas à donner accès à la carte bancaire. Derrière ce prélèvement, votre banque vous propose divers services et garanties. La qualité et l’ampleur de ces prestations expliquent souvent les différences importantes de tarifs entre une carte classique et une carte premium par exemple.

Voici des exemples typiques de services pouvant être couverts par la cotisation :

- 🛡️ Assurances voyages : protection en cas d’accident, perte de bagages, ou assistance médicale à l’étranger (exemple chez BNP Paribas ou Société Générale).

- 🛠️ Garanties d’achat : extension de garantie, remboursement en cas de vol ou de dégradation sous certaines conditions.

- 🔒 Sécurité : options pour protéger votre compte, alertes par SMS, cartes avec technologie NFC sécurisée.

- 🚗 Services supplémentaires : assistance automobile, dégrèvement de frais liés aux retraits ou paiements à l’étranger.

- 📞 Support client dédié : accès prioritaire, conseils personnalisés en agence ou par téléphone.

Certaines banques, comme la Société Générale ou le Crédit Lyonnais, intègrent également des services exclusifs haut de gamme dans leurs cartes premium. Il convient donc d’évaluer la réelle valeur apportée par la cotisation auprès de votre établissement. Pour mieux comprendre ces services, n’hésitez pas à consulter un dossier détaillé sur les assurances liées à des services haut de gamme.

| Type de service 🎁 | Description détaillée 📝 | Exemples de banques 🏦 |

|---|---|---|

| Assurances voyages | Couverture santé, annulation, perte de bagages | BNP Paribas, Crédit Agricole |

| Garanties d’achat | Extension garantie, protection marchandise | Société Générale, LCL |

| Sécurité et alertes | Alertes SMS, contrôle des paiements en temps réel | Boursorama Banque, Hello Bank! |

| Assistance routière | Service dépannage et remorquage | Crédit Lyonnais, Caisse d’Épargne |

| Support personnalisé | Accès prioritaire, conseils dédiés | Banque Populaire, Société Générale |

Les formules groupées : quand la cotisation carte s’intègre à un package bancaire

De nombreuses banques françaises proposent des offres groupées, où la carte bancaire est incluse dans un forfait mensuel global appelé souvent “package” (ex : Esprit Libre, Formule Zen, Jazz, etc.).

Ce type d’abonnement comprend généralement :

-

une carte bancaire (Visa ou Mastercard),

-

une assurance perte/vol de moyens de paiement,

-

un accès à l’application bancaire avec alertes SMS,

-

parfois des services additionnels (plafond personnalisé, découvert autorisé, ou assistance juridique).

Ces packages simplifient la gestion et offrent une vision unifiée des coûts, mais ils peuvent aussi masquer des frais inutiles si tous les services ne sont pas utilisés.

Par exemple :

| Offre bancaire 🏦 | Prix mensuel 💶 | Services inclus 📦 | Intérêt principal ⭐ |

|---|---|---|---|

| Crédit Agricole – “Compte à Composer” | 10 à 15 €/mois | Carte + assurances + alertes | Offre modulable |

| Société Générale – “Sobrio” | 8 à 13 €/mois | Carte + assistance + découvert | Simplicité |

| LCL – “Formule Zen” | 9 à 12 €/mois | Carte + options personnalisables | Suivi en ligne |

| Caisse d’Épargne – “Initiale” | 7 à 10 €/mois | Carte + sécurité + alertes | Budget jeune |

💡 Conseil : si vous n’utilisez pas tous les services inclus, il peut être plus économique de payer uniquement la cotisation de carte isolée plutôt que d’opter pour un forfait global.

Les spécificités liées aux cartes bancaires gratuites et aux offres en ligne

Avec l’essor des banques en ligne et de la digitalisation, de nombreux acteurs comme ING, Hello Bank!, Boursorama Banque proposent désormais des cartes bancaires gratuites ou à très faible cotisation annuelle. Ces offres incitent parfois à opter pour un prélèvement à terme à échoir plus souple qu’en agence, mais les services inclus sont alors souvent moins étendus.

Les avantages et limites des cartes gratuites :

- 💰 Absence de cotisation annuelle : ce qui allège considérablement le budget bancaire.

- 🛡️ Moins d’assurances incluses : souvent limitées ou absentes, à l’inverse des cartes payantes.

- 📶 Interface en ligne optimisée : gestion autonome et rapide des paiements et retraits via application mobile.

- ⚠️ Conditions strictes d’utilisation : certaines banques exigent un versement minimum mensuel ou un certain nombre de paiements annuels.

Ces offres sont adaptées à un public connecté, relativement jeune, qui utilise peu les services physiques d’agence. Pour les clients souhaitant plus de garanties et de services, les cartes payantes avec cotisation annuelle restent incontournables.

| Caractéristique clé 🔑 | Cartes avec cotisation | Cartes gratuites en ligne |

|---|---|---|

| Coût annuel 💸 | De 40€ à plus de 130€ | 0€ |

| Assurances incluses 🛡️ | Complètes et variées | Limitée voire absente |

| Modes de prélèvements | À terme échu ou à échoir | Souvent à échoir |

| Support client | En agence ou téléphonique | Principalement en ligne |

Avant de choisir, il est donc essentiel de bien comparer les fonctionnalités et les conditions, notamment pour éviter de se retrouver avec des frais bancaires imprévus. Vous pouvez consulter un guide complet sur les comptes gratuits et associatifs pour mieux vous orienter.

Les cartes haut de gamme : un coût plus élevé, mais des avantages exclusifs

Les cartes haut de gamme, comme la Visa Premier, la Mastercard Gold ou la Visa Infinite, justifient leur coût par des services exceptionnels. Leur cotisation varie entre 120 € et 350 € par an, mais elles incluent une gamme étendue de garanties et d’assistances.

Exemples de services proposés :

-

Assurance voyage complète (maladie, retard, annulation, perte de bagages),

-

Assistance juridique internationale,

-

Accès à un service de conciergerie 24h/24,

-

Plafonds de retraits/paiements élevés, adaptés aux voyageurs et aux professionnels,

-

Accès aux salons d’aéroport ou réductions partenaires (hotels, locations, etc.).

Certaines banques, comme LCL ou BNP Paribas, proposent des cartes “semi-premium” (Visa Classic Plus, Mastercard Argent) pour offrir un compromis entre coût et prestations.

Le client doit cependant évaluer la rentabilité réelle de ces cartes : si les avantages ne sont pas utilisés, leur valeur ajoutée devient faible.

✈️ En bref : les cartes premium sont idéales pour ceux qui voyagent souvent ou recherchent un confort bancaire optimal, mais inutiles pour un usage courant limité.

Impact des prélèvements sociaux et taxes sur la cotisation annuelle de la carte bancaire

La cotisation annuelle ne tient pas seulement compte du service offert par la banque, elle intègre également divers prélèvements sociaux et taxes, qui peuvent alourdir la facture finale.

Quelques points essentiels à retenir :

- 🧾 Certaines cotisations des cartes bancaires incluent des taxes spécifiques liées à l’utilisation de moyens de paiement.

- 💼 Ces taxes servent en partie à financer la sécurité des transactions, la lutte contre la fraude, et les infrastructures bancaires.

- ⚖️ Le taux de prélèvements sociaux appliqué peut varier selon la nature des services souscrits, souvent compris entre 10% et 20% du montant de la cotisation.

- 📊 Pour mieux comprendre ces taux, il est conseillé de consulter les informations à jour, comme celles proposées par ce dossier sur les taux de prélèvements sociaux bancaires.

Le poids de ces taxes doit être pris en compte dans votre budget, car il représente une part non négligeable du total débité. Par exemple, une cotisation de 50€ peut se transformer en un prélèvement effectif de plus de 55€ après taxes selon les cas.

| Élément de coût 💶 | Description | Montant approximatif |

|---|---|---|

| Cotisation carte bancaire | Prix annuel pour l’émission et l’usage de la carte | 40€ – 130€ 💳 |

| Taxes et prélèvements sociaux | Charges parasitaires liées à la réglementation | 10% – 20% de la cotisation |

| Total final débité | Cotisation + taxes | 45€ – 156€ |

Que faire en cas de litige sur le mode de prélèvement ou la cotisation annuelle ?

Il arrive que des clients soient surpris ou mécontents du mode de prélèvement appliqué par leur banque concernant la cotisation annuelle. Dans ces cas-là, il est important de savoir comment réagir pour régler le problème rapidement et efficacement.

- 📄 Relisez votre contrat : C’est la première étape pour vérifier les modalités d’application de la cotisation.

- ☎️ Contactez votre conseiller bancaire : Exprimez clairement votre souci afin d’obtenir des explications ou adaptations possibles.

- ✉️ Envoyez une réclamation écrite : Si le dialogue ne suffit pas, une lettre recommandée peut formaliser votre demande.

- ⚖️ Recours auprès du médiateur bancaire : Cette structure gratuite et indépendante peut intervenir avec succès dans la résolution de conflits.

- 🔍 Consultation juridique : En dernier recours, solliciter un avocat ou une association de consommateurs spécialisée peut être utile.

Gardez en mémoire que certaines banques comme BNP Paribas ou Crédit Agricole ont déjà reconnu des erreurs de prélèvement et procédé à des remboursements. Voici un exemple de tableau récapitulatif des démarches :

| Étape 🔎 | Action à entreprendre 📝 | Délai estimé ⏳ | Résultat attendu 🎯 |

|---|---|---|---|

| 1 | Vérification contrat bancaire | 1 à 2 jours | Clarification des droits et obligations |

| 2 | Contact conseiller bancaire | 3 à 7 jours | Négociation ou explication |

| 3 | Réclamation écrite | 1 mois | Prise en compte formelle |

| 4 | Saisine médiateur bancaire | 1 à 3 mois | Résolution amiable |

| 5 | Consultation juridique | Variable | Action judiciaire si nécessaire |

Perspectives d’avenir : vers la fin des cotisations traditionnelles ?

L’avenir des cotisations de cartes bancaires s’inscrit dans une transformation profonde du secteur bancaire. L’émergence des néobanques (N26, Revolut, Lydia, Bunq) et l’essor des paiements sans carte physique bouleversent les habitudes.

De plus en plus de clients refusent de payer une cotisation fixe annuelle et préfèrent des modèles d’abonnement modulables :

-

0 € pour la carte standard,

-

5 à 10 € par mois pour une carte premium avec assurances et avantages,

-

Paiement “à la demande” pour certains services (assistance voyage, retraits internationaux, etc.).

Les banques traditionnelles, conscientes de cette mutation, tendent à digitaliser leurs offres pour rivaliser avec ces nouveaux acteurs.

Dans un futur proche, les cotisations pourraient évoluer vers des formules flexibles, où le client choisira précisément les services qu’il souhaite activer, favorisant la transparence et la compétitivité.

🔮 Tendance clé : la cotisation annuelle classique pourrait disparaître au profit d’un modèle d’abonnement intelligent, aligné sur la consommation réelle de services bancaires.

🟦 Conclusion : maîtriser la cotisation annuelle pour mieux gérer sa relation bancaire

Comprendre le fonctionnement de la cotisation annuelle d’une carte bancaire est indispensable pour toute personne souhaitant optimiser ses dépenses bancaires et anticiper les prélèvements. La distinction entre paiement à terme échu et paiement à terme à échoir influence directement la trésorerie personnelle, surtout en cas de changement d’établissement ou de clôture de compte.

Au fil du temps, les banques françaises ont fait évoluer leur modèle vers davantage de souplesse et de transparence, notamment grâce à la digitalisation et à la concurrence accrue des banques en ligne. Ces dernières ont redéfini les standards en proposant des cartes gratuites ou à très faible coût, obligeant les acteurs traditionnels à repenser leurs offres.

Cependant, au-delà du prix, la cotisation annuelle reste souvent synonyme de sécurité, de services et d’assurances. Elle finance une gamme de prestations qui, bien utilisées, peuvent largement compenser le montant payé. L’essentiel est donc de choisir une carte adaptée à son profil :

-

carte gratuite pour un usage simple et en ligne,

-

carte payante pour des besoins renforcés en voyage, assistance ou assurances.

À l’avenir, les modèles d’abonnement modulables et les services à la carte remplaceront probablement les cotisations traditionnelles. En attendant, connaître les règles de prélèvement et les conditions de remboursement reste la meilleure façon d’éviter les mauvaises surprises et de tirer le meilleur parti de sa banque.

💡 En résumé : une bonne gestion de votre carte commence par la compréhension de sa cotisation. Comparez, interrogez, et adaptez votre offre pour faire rimer sécurité, économies et flexibilité dans votre quotidien bancaire.

Questions fréquentes sur la cotisation annuelle des cartes bancaires et leurs modalités de paiement

- ❓ Qu’est-ce qu’une cotisation annuelle de carte bancaire ?

Il s’agit du prix que la banque facture pour la mise à disposition et la gestion de votre carte pendant une année. - ❓ Quelle est la différence entre paiement à terme échu et à échoir ?

À terme échu signifie que vous payez après utilisation, à terme à échoir que vous payez avant la période d’utilisation. - ❓ Est-il possible d’obtenir un remboursement au prorata si je quitte mon établissement ?

Cela dépend de la banque, mais c’est généralement envisageable si la cotisation est payée à terme à échoir. - ❓ Les services liés à la cotisation sont-ils les mêmes dans toutes les banques ?

Non, leur nature et leur portée varient fortement selon la banque et le type de carte. - ❓ Comment savoir quel est le mode de prélèvement appliqué à ma carte ?

Le contrat bancaire ou le conseiller restent les meilleures sources d’information.